比特幣在7月連續創下歷史高點,但兩個重要指標顯示這輪上漲主要由美國主導。

美國和韓國交易活動之間日益擴大的差異引發了關於全球參與度和市場風險的問題。

Coinbase溢價指數上升,美國比特幣ETF資金流入

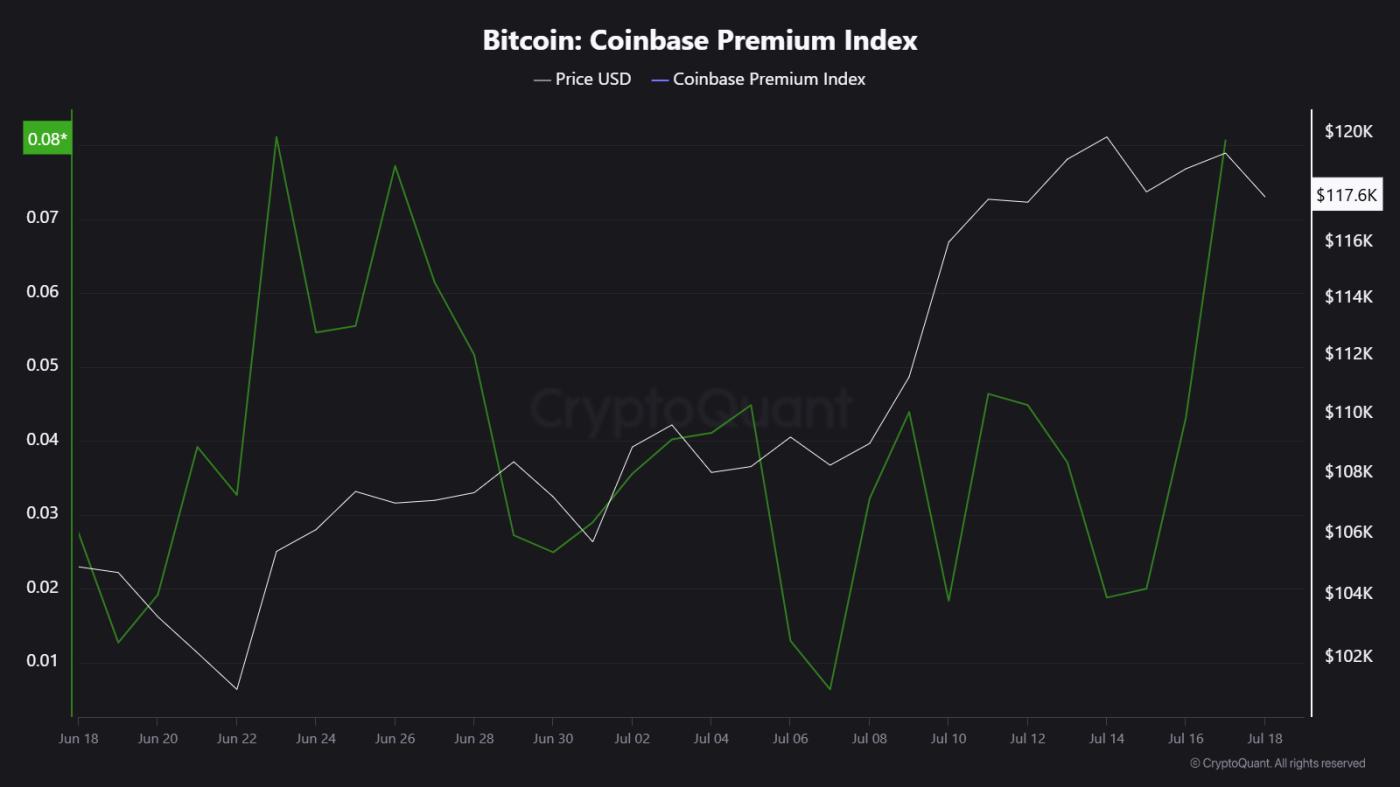

Coinbase溢價指數,追蹤Coinbase(美元)和幣安(USDT)上比特幣價格差異,在7月持續大幅上升。差價已攀升至最高0.08%,顯示美國強勁買盤壓力。

Coinbase服務於美國機構投資者和散戶投資者。溢價上升通常反映美國"巨鯨"、ETF提供商或企業的強勁積累。

過去一個月的比特幣Coinbase溢價。來源:CryptoQuant

過去一個月的比特幣Coinbase溢價。來源:CryptoQuant這與超過148億美元流入美國即時比特幣ETF相符,推動BTC接近123,000美元的歷史高點。

這些動向確認美國機構正在主導當前週期,得益於有利的監管和資本准入。

韓國比特幣市場講述另一個故事

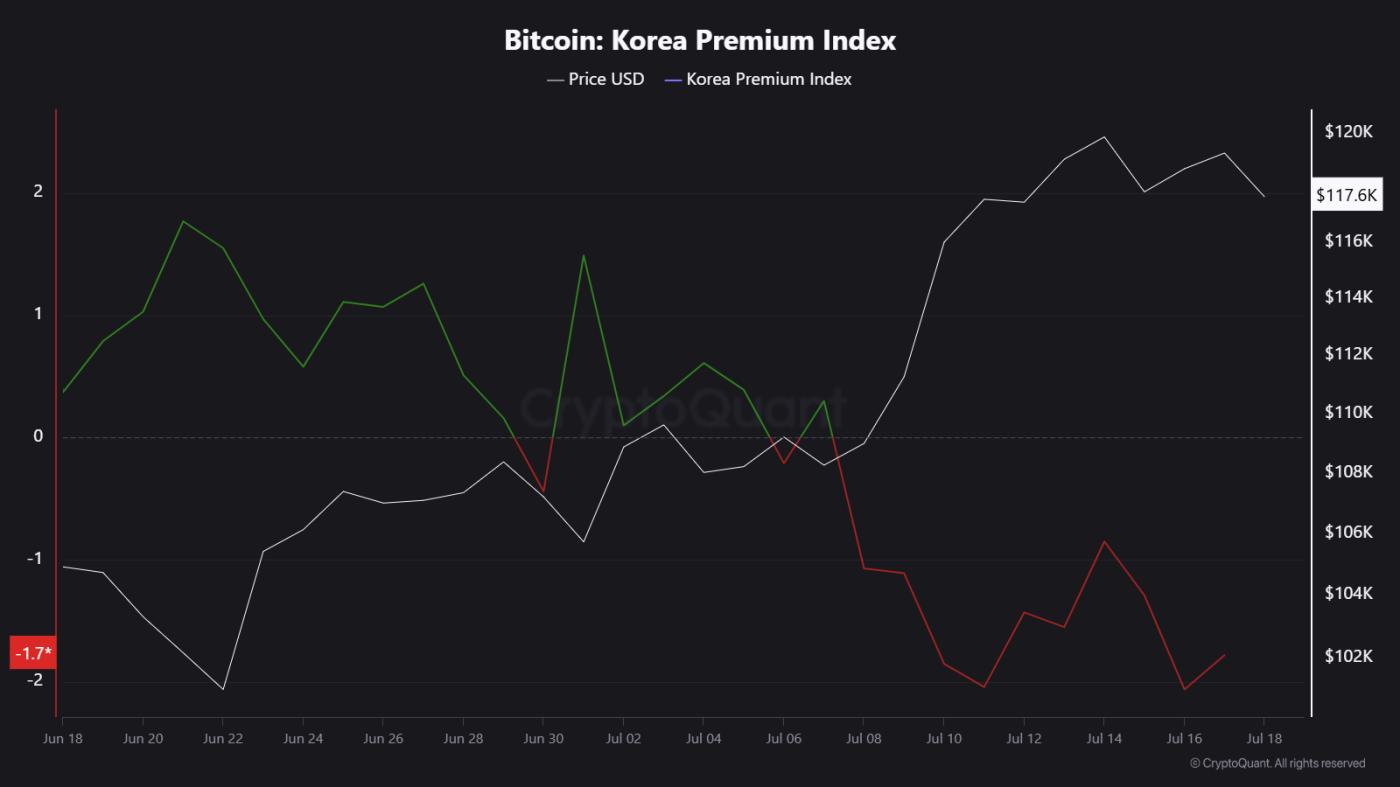

相反,韓國溢價指數——通常稱為"泡菜溢價"——已降至0以下。該指數追蹤韓國交易所(如Upbit、Bithumb)與全球平臺上比特幣價格的差異。

7月中旬,差價仍在-1.7%左右,表明比特幣在韓國交易價格較低。負面的韓國溢價顯示韓國散戶投資者需求疲軟,新投資者參與市場較少。

過去一個月的比特幣Coinbase溢價。來源:CryptoQuant

過去一個月的比特幣Coinbase溢價。來源:CryptoQuant在之前的上漲週期(2017年、2021年),韓國通常看到+10%或更高的差價,源於散戶投資者的投機狂熱。這種動力現已不復存在。

為什麼這種分化很重要

溢價指數的分化表明比特幣當前上漲並不全球平衡。它集中在美國,而亞洲最活躍的市場之一熱情有限。

歷史表明,散戶投資者的廣泛參與維持並延長了牛市。如果沒有這一點,上漲可能過於依賴機構資金,風險較大。

韓國加密影響者的社交媒體帖子。來源:X/Crypto Dan

韓國加密影響者的社交媒體帖子。來源:X/Crypto Dan這還可能影響山寨幣的動力,後者通常依賴韓國交易所的流動性和散戶投資者推動的敘事。

總體而言,如果美國需求保持強勁,Coinbase溢價應保持積極。但如果它下降且韓國仍為負,可能預示動力減弱。

韓國溢價轉為正面將顯示散戶投資者重新加入,並可能推動比特幣下一輪上漲。

在此之前,比特幣價格走勢很可能仍集中在美國,由ETF、企業和資產管理者推動——而非全球散戶投資者。