微策略(MicroStrategy)宣佈發行 “可變利率 A 系列永續延展優先股”(Variable Rate Series A Perpetual Stretch Preferred Stock,簡稱 STRC),計劃發行 500 萬股,每股面值 100 美元,預計募集資金約 5 億美元。該產品以年化 9% 的初始股息率按月支付,未付股息將按月複利累積;其核心特點是通過動態調整機制將價格錨定在 99-101 美元的窄幅區間,同時股息率可隨 SOFR 利率變動調整,以維持價格穩定性。

是的,沒錯。這個產品很有趣。和以往發行的優先股產品不同,它主要通過每月支付的高息分紅來給持有人返還利益。

產品特性:介於優先股與 “類穩定工具” 之間的創新形態

STRC 的設計打破了傳統優先股的固定模式,呈現出與加密市場 “穩定機制” 相似的特徵:

價格錨定邏輯:與傳統優先股不同,STRC 明確將價格波動控制在 99-101 美元區間,類似 “100 美元軟錨定” 的合成工具 —— 這一機制使其既區別於普通股票(價格自由波動),也不同於債券(固定兌付義務),更接近 “高息型價格穩定工具”。

股息動態調整:初始股息率為年化 9%,微策略可每月根據 SOFR 利率變動調整,未付股息按月複利累積(而非單純累積),這一設計既增強了對利率環境的適應性,也通過 “複利懲罰” 強化了付息意願。

資本結構定位:作為 “永續優先股”,STRC 無到期日,在資本結構中優先級低於 STRK 等存量優先股,高於普通股,但其核心差異在於 “無強制兌付義務”—— 即使價格脫錨或停止付息,也不構成法律意義上的違約。

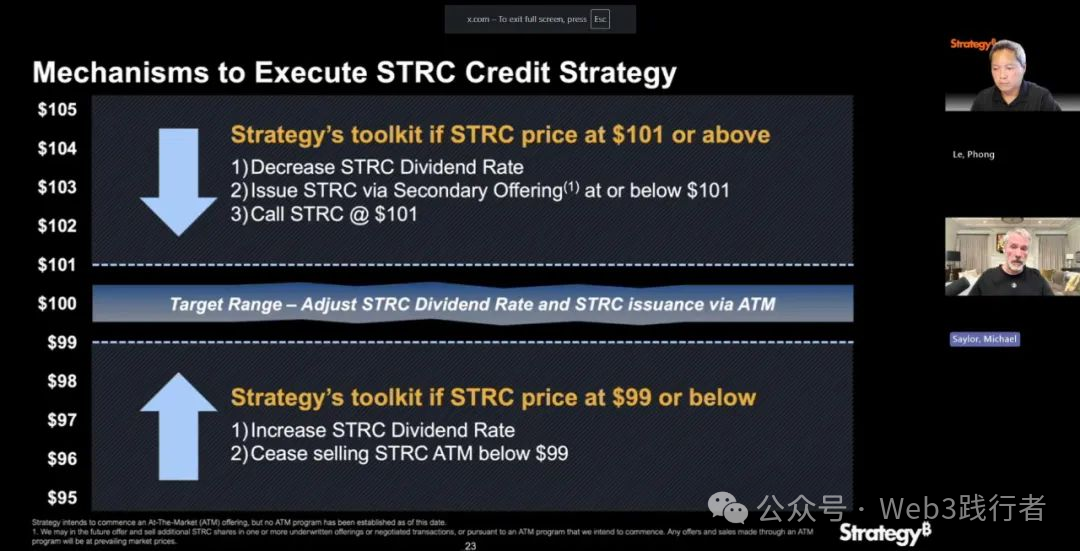

市場化干預機制:美聯儲式 “公開市場操作” 的應用

STRC 維持價格區間的核心邏輯,是借鑑央行匯率干預的 “公開市場操作” 策略,通過供給調節與股息調整實現動態平衡:

當價格高於 101 美元時(過熱調控):

降低股息率以削弱投資吸引力,引導資金流出;

以 101 美元或更低價格在二級市場增發 STRC,增加供給壓低價格;

以 101 美元贖回已發行份額,減少流通量並降低利息負擔。

三項措施共同作用,通過增加流動性與降低成本,將價格拉回目標區間。

當價格低於 99 美元時(託底調控):

提高股息率以增強吸引力,吸引資金回流;

暫停通過 ATM(At-The-Market)機制以低於 99 美元的價格增發,避免供給過剩加劇下跌。

這一 “緊縮式調控” 通過減少供給、提升收益,防止價格陷入惡性螺旋。

風險解析:“死亡螺旋” 的可能性與觸發條件

儘管設計了調控機制,STRC 仍存在結構性風險,理論上可能陷入類似加密穩定幣的 “死亡螺旋”,其觸發路徑包括:

價格破位與信心崩塌:若 STRC 跌破 99 美元,市場預期公司將被迫上調股息率,但持續提息會加重財務負擔;若比特幣價格暴跌(如跌至 5 萬美元以下)導致微策略資產負債表縮水,其提息能力將受限,進而引發 “提息空間耗盡” 的恐慌,推動投資者拋售。

流動性枯竭與融資斷裂:價格低於 99 美元時,ATM 增發機制暫停,公司無法通過新增發行融資;若優先股市場整體流動性收緊,無新買家接盤,STRC 可能陷入 “賣壓 – 下跌 – 更無流動性” 的循環。

信用與監管衝擊:信用評級下調或 SEC 質疑信息披露合規性,可能引發持有人集體拋售;若價格跌至 95 美元以下徹底脫錨,公司若放棄託價,將導致信心雪崩,STRC 可能淪為 “高息殭屍工具”,甚至被視作 “變相垃圾債券”。

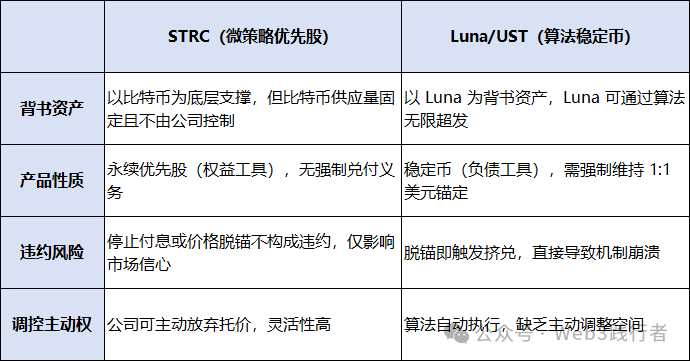

與 Luna/UST 的結構性差異:風險緩衝機制的本質不同

簡言之,Luna/UST 的崩盤是 “負債型工具失錨導致背書資產一同崩塌”,而 STRC 若失敗,本質是 “權益工具價格脫錨”,其背書資產比特幣的獨立性使其風險更可控 —— 即 “STRC 崩盤可能拖累微策略,但未必拖垮比特幣”。

本質反思:創新背後的 “信任依賴” 與邊界

STRC 的設計創新,本質是將加密市場的 “算法穩定邏輯” 嫁接到傳統優先股框架,但其核心支撐並非機制本身,而是市場對微策略 “維持價格意願” 的信任:

從法律層面,微策略無義務維持 99-101 美元區間,價格脫錨不構成違約;

從財務層面,“永續” 屬性使其可無限期拖延股息支付,僅累積賬面負債,避免了傳統債務的剛性兌付壓力;

從市場層面,其成功依賴比特幣價格穩定(支撐公司資產負債表)與投資者對 “高息 + 價格穩定” 的持續信任。

總結:STRC 作為 “跨界實驗” 的啟示

STRC 的推出,是傳統金融工具與加密市場機制融合的一次大膽嘗試:它既不是純粹的優先股,也不是典型的穩定幣,而是通過 “動態股息 + 市場化干預” 構建的 “高息型價格錨定工具”。其創新價值在於為加密資產背書的融資工具提供了新範式,而風險則集中於 “信任依賴” 與比特幣價格波動的傳導效應。

對於市場而言,STRC 的意義不在於是否會重蹈 Luna/UST 的覆轍,而在於其揭示的趨勢:當傳統金融開始借鑑加密市場的 “動態穩定機制”,當加密資產(比特幣)成為傳統融資工具的背書基礎,二者的邊界正在模糊 —— 這一跨界實驗的成敗,將為未來 “鏈下資產與鏈上機制融合” 提供重要參考。