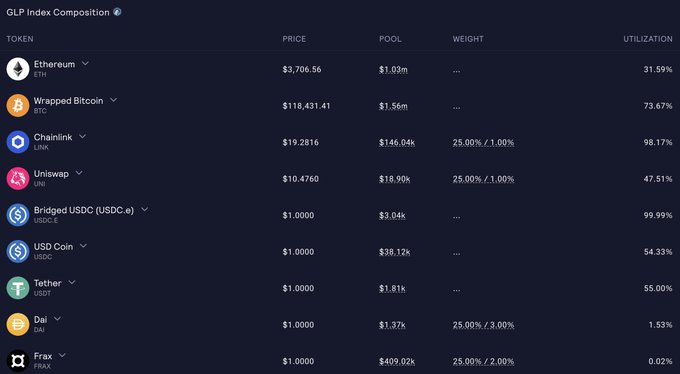

《GLP/JLP/HLP:人人都能成為莊家》 2022 年初,一家叫做 GMX 的鏈上永續合約交易所橫空出世。產品一經推出幾乎無人能敵,穩坐榜一寶座。僅僅一年之內,月交易量最高達100億美金、以平均5億美金的 TVL 霸榜 Arbitrum 鏈,截止至今已經累計處理了近三千億美金的交易量。 華麗數據的背後都歸功於團隊推出的一個叫做「GLP」的全新流動性提供機制。「GLP」實現了一個事情:「允許任何人在鏈上坐莊,充當賭狗的對手盤」。 從那之後,類似 GLP 的流動性提供方式就一直傳承到現在。縱觀目前的鏈上永續合約交易所賽道,你幾乎可以在所有相關協議中看到類似的產品設計理念:HLP、JLP、MLP…雖然 GMX 本身已經不再有當年的輝煌,但是瞭解類似的「坐莊模式」可以幫助你在使用各種衍生品協議中更加從容。 「永續合約LP:散戶的對手盤」 在傳統金融和早期 DeFi 裡,做市一直是專業玩家的遊戲:資金門檻高、對風險控制要求極強,普通用戶根本玩不動。 而永續合約LP模型打破了這一切。它把「做市」簡化成一種對賭式的流動性參與機制——用戶不再需要預測行情,只需把錢存進一個共享池,就能坐享交易者帶來的手續費和虧損。 這種「你出錢、協議做莊」的設計,不僅極大降低了做市門檻,也成了DeFi協議自我造血的新方式。於是你會發現,越來越多的永續交易所開始推出自己的什麼 GLP、HLP、JLP……本質上,都是在玩同一套東西。我們以這個機制的開創鼻祖 GLP 為例,為大家揭秘底層運行邏輯。 GLP 是 GMX 的流動性池,承擔了整個平臺所有永續合約交易的對手盤。用戶在 GMX 上開多或開空,面對的不是另一個用戶,而是整個 GLP 資金池。你作為 GLP 持有者,等於是跟別人下注的人之一,只不過你什麼都不用操作,只要坐等結果。 GLP 的收益主要來自兩部分: - 一是手續費收入:所有交易都會產生手續費,這些費用按比例分配給 GLP 的持有者。 - 二是交易對手的虧損:別人高槓杆爆倉、判斷失誤導致的虧損,最終都由 GLP 池子吃下,也就進了你的口袋。 整個過程無需預測行情,也不需要盯盤。你只需要把錢放進去,就能像一個「算法驅動的莊家」一樣被動收錢。交易越頻繁、虧的人越多,GLP 賺得也越多。 那麼池子裡到底有什麼? 從上圖我們可以看出,GLP 並不是一個「單資產池」,它更像是一個「資產組合」或「指數基金」。裡面的資金主要由三類資產構成: - ETH 和 WBTC 等主流資產; - USDC / USDT / DAI 等穩定幣; - LINK / UNI 等大市值山寨幣。 池子的資產配比會根據市場交易方向動態調整。例如,如果池中 ETH 的比例相對於目標權重過高,使用 ETH 鑄造 GLP 的費用會更高,而使用其他資產鑄造的費用則會降低,以幫助池進行再平衡 。 換句話說,協議會根據「對手盤壓力」動態調倉,從而保障 GLP 不會在行情極端時被輕易幹碎。 但 GLP 風險在哪?GLP 會虧嗎? 當然會,畢竟你是在跟全市場的交易者做對手盤。 GLP 主要有三類風險來源: 1. 行情單邊走強,交易者集體盈利:比如一輪強勢牛市中,大量用戶開多賺到錢,那麼作為對手盤的 GLP 就會虧; 2. 底層資產下跌:GLP 本質上還是個資產池,如果你存進去的 ETH、BTC 大幅下跌,持倉市值自然也會縮水; 3. 交易量萎縮:如果平臺活躍度下降,手續費收入減少,GLP 的收益也會變少。 所以 GLP 雖然「無腦參與、自動收益」,但絕不是無風險產品。它的收益和風險,實質上取決於兩點:「市場行情」 和 「交易者行為」。 「永續合約LP的演化,大家都在 Earn 什麼」 最初,GLP 的這種點對池的模式本身就是 GMX 這個鏈上永續交易所的核心運行機制。不過,隨著鏈上永續合約交易所賽道競爭日益激烈,協議們在這一基礎上不斷演化和創新,永續合約LP機制也從最初的「被動坐莊」逐步衍生出了更加多樣性、精細化的形態。 > 資產結構的多樣化 在 GLP 誕生之初,資產的組成主要是包含在 ETH、BTC 和穩定幣上,這樣設計既便於風控,也符合鏈上永續合約市場的主流資產偏好。但隨著鏈上生態不斷擴張,越來越多的公鏈和協議開始嘗試支持更多風險資產。 比如 GMX V2 通過引入資產隔離池(GM Pool)來嘗試去支持更多的長尾資產交易,換句話說,在 V2 中,每個交易對都有獨立的做市資金池,不再共擔風險,這為用戶提供了更加靈活的選擇。 假設你現在認為:「馬上山寨季來臨,ETH 會暴漲,而 BTC 可能不會再有太大漲幅空間」,而同時你想要去圍繞 GMX 做一些理財策略。在V1中,僅參與 GLP 可能會因為ETH單邊行情過於瘋狂而導致 GLP 產生虧損,而在 V2 你可以選擇底層資產只存在「BTC+USD」的市場,這樣你僅僅存在 BTC 的風險敞口。 此外,當我們縱觀所有公鏈,幾乎每條鏈都繞不過 DeFi 老三件:「DEX、借貸、Perp」。除了我們已經證明用戶對這些應用存在剛需以外,從資產端去思考,一條公鏈的發展離不開治理代幣。為了讓治理代幣存在實際需求和價值捕獲,類 GLP 的模式就是資金沉澱的一個重要途徑之一。 具有代表性的是 Solana 上的「JLP」。「JLP」就是Jupiter在 Solana 上根據「GLP」的模式推出的翻版。隨著 $SOL 的一路涅槃重生,「JLP」已經成為 Solana DeFi 的核心基礎資產,幾乎所有主流 DeFi 協議中都有它的影子。 > 收益結構的多樣化 隨著 GLP 模式在點對池永續交易所中大獲成功,永續合約 LP 的理念也開始向更復雜的市場結構蔓延。如今,即便是在以訂單簿為核心機制的合約交易所中,我們也能看到類似「流動性提供者對接交易者虧損」的設計正在悄然出現。 以 Hyperliquid 的 HLP 為例:它是一個社區驅動的流動性共享池,用戶將 USDC 存入後,協議自動在其鏈上訂單簿中掛買賣單,並在交易活躍時賺取買賣差價、交易手續費、資金費和清算費用。與傳統永續合約LP(如GLP)的關鍵區別在於: - 做市場方式:由被動「點對池」對賭轉為主動在訂單簿上掛單撮合; - 收益結構:增加了 bid-ask 差價等費用; - 策略主動性:引入算法做市與策略調整。 越來越多的協議為了擴大產品收益,都會選擇引入一些「由協議運營」的主動策略,實際上已經與最初的 GLP 模式有很大不同。對於這類「黑盒策略」的產品來說,用戶更應該多加提防,時刻關注收益的變化。 「莊家不好當,小心被暴擊」 我們在做永續合約LP的時候,絕大多數情況就是在做交易者的對手盤,交易者獲利的源泉來自於 LP,所以理論上來講我們不太希望看到極端的單邊行情,因為這種情況很容易導致交易者獲利。但實際上,Crypto 的市場交易相對來說是不理性的,所以從長期來看,GLP 基本上很難虧錢。 而更值得我們注意的風險在於,當我們是「名牌坐莊」,這就意味著「敵人在暗,我們在明」。交易市場是一個 PVP 遊戲,當我們處於被動做市的情況下,會有一個市場中精明的「科學家」盯著我們的策略實施「定點打擊」。一旦被聰明的玩家發現了交易所設計的漏洞,對於任何流動性提供者都將是毀滅性打擊。 在 DeFi 中很難做到絕對安全,就像 GMX 這樣運行了多年的老牌協議在2025年7月份還是讓攻擊者找到了 GMX V1 的邏輯漏洞。攻擊者利用了 GMX 在計算 GLP 代幣價格時系統更新價格和餘額的步驟不夠嚴密的小漏洞,通過大量建立「做空倉位」實現了抬高 GLP 價格的效果,再贖回預先存好的 GLP 通過價差獲利。 高端的攻擊往往採用最普通的手段。在2025年3月,一起低流動性幣種價格操縱事件發生在了我們的「版本之子」HyperLiquid 上:一位交易員在 HyperLiquid 上使用高槓杆開出約四百萬美元的空單;之後使用另一地址砸盤現貨使得空單盈利;盈利後提出大量保證金使得空單被強平;由於流動性不足,鉅額空單被 HLP 接手;此交易員之後又大量買入現貨提高價格導致 HLP 金庫鉅額虧損。 在事態難以控制之時,HyperLiquid 官方選擇中心化干預,將價格回滾最終幫助 HLP 金庫的提供者止損。 「End」 隨著鏈上永續合約交易所逐漸成為「紅海」賽道,永續合約LP這種模式也愈發普遍,機制也千變萬化。牛市時交易行為變得極度活躍,手續費和對手盤收入激增,為 LP 提供了可觀的收益機會。預言機攻擊、合約漏洞攻擊確實難以避免,所以對於散戶來說,「選龍頭」可能是大道至簡的優解。 免責聲明:本文內容僅用於知識科普和教育目的,不構成任何投資建議或財務建議;DeFi協議存在較高的市場風險和技術風險,且數字資產價格和收益率存在較大波動,參與數字資產投資和DeFi協議可能會導致丟失全部投資金額;請讀者在參與任何DeFi協議前,自行了解和遵守當地的有關法律和法規,做好風險評估與盡職調查,謹慎決策。

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享