撰文:Franklin Bi,Pantera Capital 普通合夥人

編譯:Yangz,Techub News

2025 年,資產代幣化已從概念蛻變為不可逆轉的浪潮。

距離我協助起草摩根大通資產代幣化初始方案已近十年。當時,證券能在公共基礎設施上結算的想法堪稱激進。但有一點很明確:當金融軌道變得可編程,資本市場的結構終將隨之重塑。

如今,這一預言正以超高速兌現。

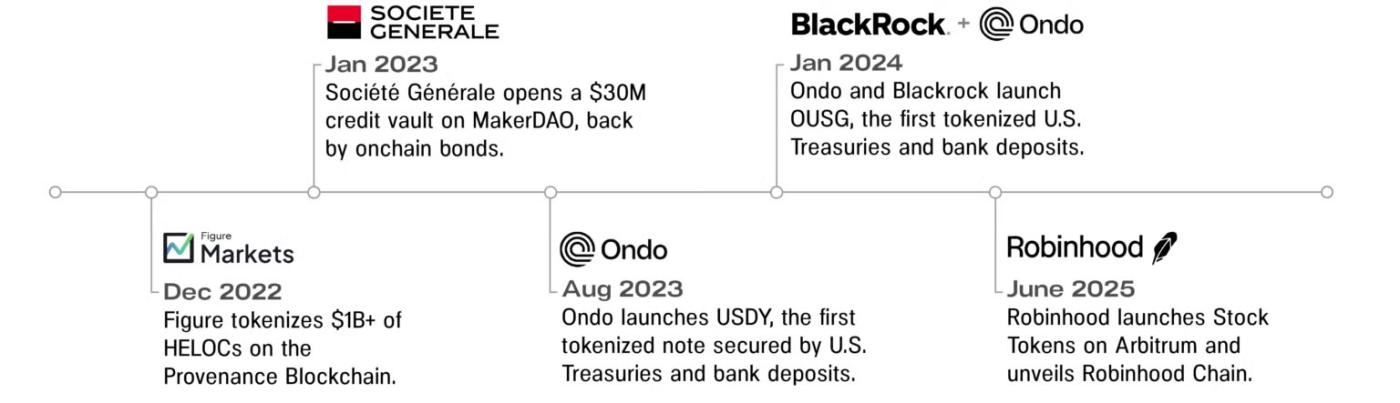

鏈上現實世界資產規模突破 240 億美元,較 2023 年初增長逾三倍。近 200 家發行方——從貝萊德、富蘭克林鄧普頓到西門子、摩根大通——已將真實資本部署上鍊。金融科技公司不再滿足於成為傳統軌道的現代接口,他們正在自己構建新的軌道,首次在公鏈基礎設施上發行債券。

數週前,Robinhood 宣佈推出「股票代幣」(基於以太坊主流 Layer2 Arbitrum 發行的代幣化股票、ETF 及非上市公司股權),開創了行業先河。此外,其 CEO Vlad Tenev 還透露了構建「Robinhood Chain」的野心——一個由 Arbitrum 驅動、專為代幣化資產 7×24 小時全球交易優化的網絡。

一場更深層次的變革正在發生:資本市場基礎設施正在向鏈上遷移。與此同時,金融科技公司、企業和投資者的戰略手冊正被實時重寫。我們正見證資產、發行方與投資者向新一代資本資產流動、清算與定價基礎設施的大規模遷徙。

圍繞早期流動性流入代幣化資產的引力井正在形成。我們相信,價格發現、資本形成與流動性的重心終將從華爾街陳舊的管道,轉移至現代化的區塊鏈軌道。

現在的問題是:未來將如何展開?

金融物理學的運動法則

若牛頓效力於華爾街,我相信他的第一條金融物理學定律將是:「資產永遠向阻力最小的方向遷移(除非遭遇監管幹預)」。

換言之,資產終將流向能滿足以下條件的領域:

- 流動最自由(全球准入、7×24 小時運轉、軟件級速度)

- 交易成本最低(中介最少、軟件級成本)

- 定價最充分(全球價格發現、效用與可組合性最大化)

區塊鏈終使這一切成為可能。我曾在摩根大通見證傳統銀行業的視角,如今通過 Pantera 風投生態觀察這場遷徙——2015 年我華爾街同僚認為天方夜譚的場景,如今已成現實,且正在加速推進。

如同 1960 年代的歐洲美元(Eurodollar:指的是在美國境外銀行的定期存款賬戶中持有的美元)、1990 年代的美國存託憑證(ADR)、2000年代的ETF,代幣化資產的流動性將先在邊緣聚集,最終向中心奔湧。代幣化國債、私募信貸,以及剛剛破局的股權資產是當前的三大信號。

如今,Figure 平臺已處理逾 410 億美元 RWA 交易,鏈上託管資產達 130 億美元,包括首個基於區塊鏈原生髮行並獲得公開評級的住房淨值貸款抵押證券(HELOC ABS);Ondo 發行的代幣化國債規模突破 10 億美元,現正通過 Ondo Global Markets 拓展至股權代幣化領域,計劃上線超 1000 種紐交所與納斯達克股票代幣。

代幣化正首次讓資本市場實現真正的全球化擴張。我們相信,頂級發行方將追隨流動性,一鍵觸達全球資金池,而這隻有通過鏈上結算才能實現。最具遠見的投資者將要求資產可移植性、透明度,以及只有鏈上原語才能提供的效用。

新金融科技戰略手冊

過去,顛覆性金融科技公司的制勝法則是:「在銀行取代你之前,先成為銀行。」現在,代幣化解鎖了新的制勝之道:不必成為銀行,而應成為基礎設施。

Robinhood 近期宣佈推出 Robinhood Chain,便是一個絕佳範例。它不再侷限於前端用戶體驗或保證金利率的競爭,而是將用戶群轉化為自身區塊鏈空間的流動性。

Robinhood 首席執行官及其團隊是這樣描述 Robinhood Chain 的:「這是首個具備技術與監管基礎設施的區塊鏈,足以承載整個傳統金融體系邁向未來……我們對 Robinhood Chain 股票代幣的目標是,在不久的將來,用戶只需幾秒即可無縫轉移資產,且交易能力不再依賴任何單一經紀商或對手方。」

但是,減少對經紀商的依賴,難道不會損害 Robinhood 作為數字經紀商的核心業務嗎?

不會,但前提是,他們藉此機會徹底改造資本市場架構,並轉型為占主導地位的垂直整合平臺。背後的邏輯很簡單:如果你已經掌握了用戶(分發)和界面(App),為何不進一步掌控底層軌道(基礎設施)?

從歷史上看,Robinhood 等平臺一直受制於:

- 託管稅(向託管機構和中央存管機構支付的永久性費用)

- 低效昂貴的結算週期(受清算所和銀行掣肘)

- 新資產准入受限(受交易所和傳統金融基礎設施的瓶頸制約)

通過遷移至鏈上,Robinhood 正在擺脫「金融佃農」的隱性稅負和傳統基礎設施的桎梏。

此外,Robinhood 並非唯一推出自有鏈的企業。Coinbase 的 Layer2 Base 已成為增長最快的生態之一,併為 Coinbase 帶來了超 1 億美元收入。更重要的是,這些企業鏈標誌著它們正逐步內化可編程金融的三大收益:費用、資金流和未來選擇權。

它們的商業模式高度一致:掌控排序器(Sequencer),即掌控經濟收益。作為垂直整合的市場平臺,它們可以捕獲原本屬於傳統機構的交易價差、託管費與基礎設施租金。但掌控排序器的意義遠不止於收費,它還關乎掌控流動性、分發渠道,並最終掌控資本形成。

掌握這三者的金融科技公司,將不再需要向過戶代理、清算公司或交易所申請許可。 它們只需一個錢包應用,就能啟動全球資本市場——擁有可組合的應用、可執行的權利以及真正的經濟引力。

憑藉垂直整合的區塊鏈,金融科技企業可以:

- 像調用 API 一樣無許可、輕鬆地上架代幣化資產

- 以更公平、更低廉的方式變現交易量(像 SaaS 顛覆傳統行業一樣,用基於用量的定價取代華爾街高昂費用)

- 允許第三方開發者基於其流動性池和資產庫存構建應用(如資產借貸、結構化產品、保險、投資組合管理工具)

- 通過透明、可編程的機制滿足監管合規要求

Robinhood 無需自建證券借貸部門來處理代幣化股票,只需讓 Morpho 等協議部署在 Robinhood Chain 上,並將用戶引導至其智能合約即可。這標誌著它們正從應用開發者進化為平臺運營商。

我們正進入代幣化週期的新階段。華爾街最具影響力的分發平臺,正在為自己打造新基礎設施,併成為交易、支付與資本形成的最理想場所。

資本市場的底層重構

這場變革遠不止於金融科技公司,全球最具系統重要性的機構,如今也已在鏈上發行並結算資產。

2018 年,我離開摩根大通區塊鏈團隊時的部分原因是出於不耐。我曾預測企業採用公鏈還需兩年時間,但結果證明,這個目標有點過於樂觀了。目前,七年過去,拐點終於到來。

貝萊德 BUIDL 基金上線六週規模突破 3.75 億美元,現管理資產超 26 億美元,並直接在以太坊上以 USDC 支付股息;摩根大通區塊鏈平臺通過以太坊私有分叉處理日內回購交易,抵押品結算耗時從數天縮短至分鐘級;2023 年西門子繞過投行,直接在以太坊公鏈發行 6000 萬歐元數字債券;同年,法國興業銀行也在以太坊發行數字綠色債券,吸引安盛、忠利等受監管機構參與。

這些成功試點正是浪潮來臨的前兆。

機構現在開始意識到,我們不再需要投資銀行來促進資本獲取,也不需要代理銀行來拼湊全球分銷網絡。T+2 的結算週期會延遲流動性並放大風險。

公鏈技術以三重優勢重塑金融基礎設施:無遠弗屆的全球觸達能力、即時完成的結算效率、以及可編程的智能合約邏輯。對於面臨融資成本攀升與投資者群體碎片化的企業而言,一鍵發行債務(未來包括股權)並即時觸達全球流動性的能力,已成為不可抗拒的吸引力。

在這場變革中,金融科技公司通過自建區塊鏈以掌控分發與變現渠道,傳統企業則藉助鏈上發行降低資本成本並拓展市場準入。兩者正趨向同一結論:基於公鏈構建的資本市場,公鏈將成為首個真正全球化、永不間斷、全民可及的資本市場基礎設施。

授予通行權,但尚未授予所有權

當前所謂的「代幣化」大多仍停留在表面——我們修築了高速公路,但通往金融核心區的閘門(司法確權、股東名冊、治理體系)依然緊鎖。

如今,鏈上交易代幣化股票與國債已成現實。但這絕非完整的所有權:你的投票權、查賬權、追索權仍被困在鏈外架構中,也就是由特殊目的載體、託管方、過戶代理構成的重重枷鎖。我們目前賦予投資者的僅是資產通行證,而非所有權憑證。

隨著流動性增長與投資者對代幣化資產優勢的認知加深,發行方將面臨越來越大的壓力,要求其向代幣持有者授予完整的股東權利。部分投資者不會坐等,他們會自行將投資組合代幣化,然後事後再尋求寬恕。

這種發行方權利與投資者權利的博弈,將成為未來十年代幣化進程的核心戰場:當資產上鍊而登記系統未上鍊時,股東特權由誰掌控?當代幣持有者不滿足於轉讓權與價格發現功能,開始索要真正所有權賦予的權力時,體系將如何重構?

正如美國證交會委員 Hester Peirce 近日所言,證券代幣化的願景「令人神往卻非魔法」。僅將資產包裹數字外衣遠未兌現承諾,這要求發行方徹底轉變思維——從將鏈上發行視為試驗沙盒,轉向將其作為觸達全球資本池的默認路徑。

代幣化的臨界時刻

當今代幣化資產的崛起,恰似 ETF 的早期歲月。

1993 年首隻美國股票 ETF(SPY)問世時,其資產管理規模一年內便突破 10 億美元。但真正的轉折點並非規模上的突破,而是當 ETF 交易量開始持續比肩並最終超越共同基金時。那一刻,市場結構徹底改變,投資者行為隨之重塑。

我們相信,代幣化也將在市場結構轉型與參與者行為變革中迎來類似拐點。當以下任一情形發生時,臨界點便將到來:

- 鏈上股票日交易量突破 10 億美元(相當於末檔 ADR 或長尾 ETF 規模)

- 代幣化股票資管規模跨越 1000 億美元(吸引主權財富基金、養老金等系統性配置者入場)

- 某標普 500 或納斯達克 100 成分股的鏈上流動性超越其主場交易所或 ADR 渠道

- 全球 IPO 完全繞過紐約,直接選擇鏈上發行或監管更友好的鏈上金融中心

如今,我們仍處於早期階段,鏈上股票月均交易量約 3 億美元。但更重要的是增速,過去一個月交易量激增350%,而 Robinhood 股票代幣、Ondo Global Markets 等產品只是剛剛起步。

若保持當前增速,10 億美元日交易量門檻或在 2-4 年內實現。這具體取決於幾大催化劑:

- 針對代幣化資產封裝和原生髮行鏈上股權的監管明確性。

- 專為金融應用設計的區塊鏈在性能和流動性方面實現規模化,例如 Robinhood Chain、Ondo Chain、Provenance Blockchain(未來還會有更多類似項目)。

- 消除用戶體驗障礙,使零售投資者無需錢包或 Gas 費用即可訪問鏈上資產。

- 可移植的合規層,將 KYC/AML 檢查與代幣原生綁定,安全合規地解鎖跨境流動性。

當臨界點來臨,人們終將後知後覺地承認這就是代幣化的「ETF 時刻」。當前先行者聚焦於鋪設更優軌道,但真正的史詩級敘事在於資本市場結構的根本性遷移。待遷移完成時,區塊鏈將成為資本形成、價格發現與價值轉移的默認基礎設施——發行方與投資者的第一站與終點站。

作為代幣化早期藍圖的設計者之一,我今日可以斷言:軌道已就位,流動性正湧入,動能真實不虛。

大勢已成,靜待百川歸海。