本文總結了密碼經濟學中心的研究成果。完整報告請點擊此處。本研究由cyber.Fund資助。文中表達的觀點僅代表作者Juan Beccuti 、 Thunj Chantramonklasri 、 Matthias Hafner和Nicolas Oderbolz的個人觀點。感謝@artofkot 、 @kkulk 、 @PaulYa5hin和@thelazyliz的寶貴支持、評論和點評。

TL;DR

為了研究以太坊發行曲線的變化如何影響不同類別質押者的質押決策,進而影響質押市場的去中心化程度,我們構建了一個以太坊質押市場的博弈論模型,並利用該模型對不同的發行計劃進行比較分析。我們將結合現有的實證文獻以及我們自己對質押供應彈性的初步估計,討論該分析的結果。除了為減少協議發行量的討論做出貢獻外,我們還期望該模型能夠作為進一步擴展的基礎,為分析不同協議變更下的質押動態提供一個靈活的框架。

現有的實證研究以及我們自己使用工具變量(IV)方法的估計傾向於表明,單獨質押者可能比其他質押類別對質押收益率的變化更為敏感。

下文提出的博弈論模型表明,質押者的均衡質押供應量取決於其質押成本和收益,以及其他市場參與者的戰略行為。我們的結果表明,後期的競爭性市場力量可能有助於解釋為何獨立質押者對質押收益率的變化更為敏感。其他類型的質押者受益於額外的收入來源,例如更優厚的 MEV 訪問權限和 DeFi 收益,這使得它們對共識獎勵的變化反應較弱。鑑於以太坊向下傾斜的發行計劃,戰略性獨立質押者將這些競爭壓力內化,使其對共識收益率的變化更為敏感。

通過比較我們模型在當前發行計劃下的均衡結果與擬議替代方案下的均衡結果,我們發現減少發行量可能會加劇這種影響。雖然我們模型中發行計劃的變更會導致所有質押類別的質押 ETH 供應量減少,但也會導致獨立質押者市場份額下降,並增加流動性質押解決方案的市場份額。

此外,我們的模型預測,單獨質押的盈利能力將低於其他質押方式。雖然這超出了我們模型的範疇,但這可能會損害單獨質押的長期可行性,並加速單獨質押者退出市場,轉而選擇其他解決方案,例如去中心化質押服務提供商和流動性質押。

動機

過去幾年,隨著以太坊權益證明 (PoS) 協議中 ETH 質押量的大幅增長,圍繞當前發行計劃的長期可持續性的討論也日益激烈。這場爭論的核心在於驗證者基礎設施的高效利用、發行驅動的通脹和經濟安全之間的權衡。

有人認為,縮短共識發行計劃對於避免出現大多數 ETH 流通供應都被質押的最終局面至關重要(例如,參見Elowsson (2024)和Schwarz-Schilling (2024) )。這樣的結果意味著質押的 ETH 供應量遠遠超過經濟安全所需的門檻,從而導致不必要的通脹壓力和驗證者資源的低效配置。此外,人們還擔心流動性質押代幣的激增及其取代 ETH 成為生態系統中事實上的貨幣的可能性,可能帶來系統性風險。這些考慮表明,修改發行計劃以有效降低質押激勵措施可能是明智之舉。

相反,質押獎勵的減少可能會對相對昂貴的去中心化質押解決方案的盈利能力造成不成比例的影響,從而導致去中心化程度的降低。尤其是那些本身就只佔驗證者總數一小部分的獨立質押者,他們可能會被不成比例地擠出市場。

接下來,我們將通過研究以太坊共識發行政策的變化對不同的質押方式(尤其是獨立質押者)可能產生的不同影響來檢驗這一論點的有效性。具體來說,我們重點回答兩個關鍵的研究問題:

- 不同類型的質押者如何應對發行計劃的變化?

- 這些變化將如何影響以太坊權益生態系統的去中心化?

方法論方法

為了解決這些研究問題,我們採用了以下方法,並在本文中重點介紹了其結果:

- 實證估計:我們使用工具變量方法來估計質押獎勵的變化如何影響不同質押類別中質押 ETH 的供應。

- 博弈論模型:基於實證研究結果,我們構建了一個以太坊質押市場的博弈論模型。在該模型中,不同類型的質押代理會根據不同質押方式的收入流和成本結構來決定其質押供應量。我們的目標是構建一個模型框架,將個人質押決策與以太坊質押市場的總質押供應量聯繫起來。

- 模擬與比較分析:通過在不同參數配置下模擬此博弈論模型,我們試圖瞭解個體成本結構和收益流如何影響總體質押市場的均衡結果。此外,我們根據特定參數設置校準模型,並評估以太坊發行計劃的變化如何影響質押市場結果,特別是不同質押類別的市場份額。

權益供給彈性的估算

方法論

我們估算了不同類型質押者中質押供應量對質押獎勵變化的敏感度。為了解決內生性問題,我們採用了工具變量 (IV) 方法。內生性在此背景下是一個問題,因為在給定時間點觀察到的任何質押收益率和質押供應量的組合,理論上都是市場均衡的結果,即質押的供需相遇。這種市場均衡的變化可能源於供給曲線和需求曲線的移動,從而導致任何對質押收益率和質押供應量之間相關性的簡單估計都存在內生性。因此,這種估算方法的目的是識別出能夠改變質押 ETH 需求曲線,同時又不影響決定供給曲線的因素的工具。使用這些工具,我們可以至少在局部均衡點上分離供給曲線的形狀。

為了估算不同質押類別的供給收益率彈性,我們建議使用 Gas 費用作為一種穩健的評估工具。Gas 費用在此背景下可能是一種有效的工具,因為它直接影響質押獎勵,但對於質押供應的決定因素而言仍然是外生的,因為它們受網絡活動、DeFi 交易和 NFT 交易等外部因素驅動。利用自然波動和公開的 Gas 費用數據,我們使用每日數據進行兩階段最小二乘 (2SLS) 分析,其中獎勵和質押金額均以美元計價。本文提供了估算方法及其相應結果的詳細說明。

結果

重要的是,該方法估算了供給的收益彈性,結果表明,與總體質押者群體相比,單獨質押者的質押供給對質押收益變化更為敏感。單獨質押者的質押供給對質押獎勵的彈性估計為 1.184,而所有質押者的質押供給對質押獎勵的彈性估計為 1.078。這兩個估計值在 1% 的水平上均具有統計學顯著性。這些結果與Eloranta 和 Helminen (2025)的研究結果基本一致,他們的估計結果同樣表明,單獨質押者對質押收益變化的敏感度高於總體質押者群體。

表 1:以 Gas 費作為質押獎勵工具的 2SLS 估算值| 單獨質押 | 所有質押類型 | |||

|---|---|---|---|---|

| (1) 日誌量 質押金額(美元) | (2) 日誌量 質押金額(美元) | (3) 日誌量 質押金額(美元) | (4) 日誌量 質押金額(美元) | |

| 日誌獎勵(美元) t | 1.184 *** (0.073) | 1.078 *** (0.035) | ||

| 對數獎勵(美元) t−1 | 1.176 *** (0.074) | 1.075 *** (0.036) | ||

| 持續的 | 6.774 ** (0.877) | 6.868 *** (0.888) | 7.739 *** (0.543) | 7.786 *** (0.556) |

| 觀察 | 622 | 621 | 622 | 621 |

| R平方 | 0.128 | 0.101 | 0.858 | 0.851 |

| 注:本表中報告的係數可解讀為質押供應的收益彈性。這些係數報告了質押獎勵的美元價值每增加 1%(無論是同期還是滯後一週),質押的 ETH 數量(以美元計價)的預估百分比增幅。第 1 列和第 2 列報告了基於單獨質押者樣本的預估結果。第 3 列和第 4 列報告了基於全部質押樣本的預估結果。括號中報告了穩健標準誤差。 | ||||

| *** p<0.01, ** p<0.05, * p<0.1 |

博弈論模型

為了進一步瞭解質押供應彈性的驅動因素,我們開發了一個博弈論框架,該框架使我們能夠根據以太坊發行計劃、其他外部收入來源和質押成本,對不同質押市場參與者的戰略質押決策進行建模。

代理類型

我們提出了一個細分質押市場的博弈論模型,其中 ETH 持有者根據其偏好和/或技術成熟度進行區分,這反過來又決定了他們的質押方式。具體來說,我們考慮了三種不同類型的 ETH 持有者:

每個類別包含固定數量的質押者,分別表示為N_r 、 N_t和N_{ss} ,分別代表零售商、技術人員和專家(或單獨質押者)。為了確保可處理性,假設組內同質性。

細分的 Staking 市場

此外,該模型還融合了多種質押方式,這些方式在 ETH 持有者的成本和收益來源方面均有所差異。這些方式包括單獨質押、通過中心化服務提供商 (cSSP) 進行質押(例如中心化交易所或專業的直接質押委託公司,例如 Kiln),以及通過去中心化服務提供商 (dSSP) 進行質押(dSSP 通過本地存儲型交易平臺 (LST) 提供額外的 DeFi 收益,例如 Lido)。我們沒有明確模擬重新質押的情況。

不同類型的 ETH 持有者根據其專業水平擁有不同的質押選項。原則上,零售商只能通過中心化質押服務提供商 (cSSP) 進行質押;技術人員可以在 cSSP 和去中心化服務提供商 (dSSP) 之間進行選擇;而專家則可以選擇所有選項,包括單獨質押。

然而,我們建模的收入、成本和偏好導致了 Staking 市場的割裂。也就是說,每個 ETH 持有者要麼選擇單一的 Staking 方式,要麼保持原樣,並沒有在多個選項之間進行多元化投資。具體來說:

- 零售商要麼支持 cSSP,要麼棄權,這反映出他們對易用性和有限技術能力的偏好。

- 技術人員更青睞分佈式SSP而非中央SSP,因為他們從本地商店(LST)獲得的回報更高。也就是說,我們構建了收入和成本函數模型,使得技術人員的利潤高於零售商。

- 專家們被假設會選擇單獨質押——儘管利潤可能較低——這是因為其對去中心化做出貢獻本身就具有(但尚未建模的)效用。因此,專家們要麼單獨質押,要麼退出質押市場。

請注意,其他研究(例如Kotelskiy 等人 (2024) 的研究)也考慮了細分的質押市場。另請注意,我們並未將質押決策建模為投資組合分配問題。相反,每個 ETH 持有者會將其全部質押分配給對其類型而言能產生最高效用的期權。該框架強調明確的細分,而非混合策略。另一種方法可能是投資組合管理。在這種情況下,下面提出的模型需要進行修改以避免出現拐點解——例如,明確納入專家對去中心化的內在偏好。

質押收益

根據所選擇的質押選項,ETH 持有者可以從三個不同的來源獲得收入:1)共識層收入,2)MEV 收入,以及 3)額外的 DeFi 收益。

第一個是共識層收益,由協議的發行計劃決定。質押 ETH 持有者i i時獲得的年度共識收益率表示為y_i( D ) 。在當前發行計劃下,年度共識收益率計算如下:

其中D D表示協議中質押的 ETH 總量。在後面的部分中,我們將比較當前發行計劃y_i(D) y i ( D )下的模型結果與另一種發行計劃y_i'(D) y ′ i ( D )下的模型結果。

第二個收入來源是MEV 收入。在區塊生產中被選為提議者的驗證者可以通過構建交易獲取額外收入,以下稱為 MEV 收入。設N = D/32表示驗證者的總數,則控制d_i/32 個驗證者的ETH持有者被選為提議者的概率為d_i/D d i / D。相反,如果質押者加入質押池(即通過中介機構質押),提議者可以與池中的其他人分享 MEV 收入。池中任何驗證者被選為提議者的概率為d_{pool}/D d p o o l / D ,質押d_i d i的驗證者將獲得d_i/d_{pool} d i / d p o o l 的一部分。因此,池中質押者的預期 MEV 收益與單獨質押者的預期 MEV 收益相同。在這兩種情況下,ETH 持有者的預期年度 MEV 收益y_v y v理論上可表示為

第三個收入來源是額外的DeFi 收益。使用 dSSP 的 ETH 持有者可以通過再投資其獲得的 LST 來獲得額外收益。該收入來源的年收益率簡單定義為y_d y d 。

質押成本

從 ETH 持有者的角度來看,質押與不同的成本相關。在本模型中,ETH 持有者面臨的成本函數對於不同的質押方案是不同的。我們定義了一個包含固定成本和非線性可變成本的成本函數。

隨後,我們會校準模型,尋找一組參數,使其質押供應分佈與本研究期間市場觀察到的分佈相似。我們還假設成本函數存在內部解。這一假設在代理人的選擇不受任何約束(例如預算約束)的模型中是標準的。

此外,通過中介機構進行質押的 ETH 持有者需要支付費用,這些費用被建模為收入稅,因此與成本函數分開處理。cSSP 費率表示為f_c f c ,dSSP 費率表示為f_d f d ,在基準模型中,這兩者均被假定為外生變量。因此,費用被簡單地假設為固定的,而不是由市場中質押服務提供商的戰略行為決定的。後續擴展將放寬這一假設,並在一定程度上允許將費用確定為模型中質押服務提供商利潤最大化問題的函數。

賭注決策

假設 ETH 價格恆定,從而將質押決策與價格波動和通貨膨脹的影響隔離開來,每個質押者都會最大化預期年利潤。

給定其他質押者的存款\{d_{ss},d_r,d_t\} { d s s , d r , d t } ,代表專家選擇存款\hat{d}_{ss}\geq 0 ^ d s s ≥ 0來最大化

和

並且他們的利潤不為負(負利潤意味著沒有質押)。

令P_{ss}(D) P s s ( D )表示質押者(其質押金額為\hat{d}_{ss} ^ d s s)成為提議者的概率。我們將該概率建模為質押者的質押金額與總質押金額的比率,如分母所示。然而,更準確的表示是將其建模為質押者控制的驗證者數量與驗證者總數的比率。這需要一個每 32 ETH 遞增的階躍函數,對應於驗證者激活閾值。為了便於處理,我們將P_{ss} P s s建模為\hat{d}_{ss} ^ d s s的連續函數,以簡化分析。

\hat{d}_{ss}^* ^ d ∗ s s表示最大化問題的最優選擇。由於每個質押者類型類別的同質性,所有專家在均衡狀態下必須選擇相同的存款水平。也就是說,在均衡狀態下,個體最優選擇\hat{d}_{ss}^* ^ d ∗ s s滿足\hat{d}_{ss}^* = d_{ss} ^ d ∗ s s = d s s 。

類似地,每個技術人員選擇一個存款\hat{d}_{t}\geq 0 ^ d t ≥ 0來最大化

和

同質性再次意味著\hat{d}_t^*=d_t ^ d ∗ t = d t 。請注意,這類質押者支付手續費f_d f d ,並享受 DeFi 收益y_d y d 。

零售商選擇存款\hat{d}_{r}\geq 0 ^ d r ≥ 0來最大化

和

同樣,同質性意味著\hat{d}_r^*=d_r ^ d ∗ r = d r 。

根據不同的類型,這些 ETH 持有者會針對質押的 ETH 數量做出戰略決策。實際上,他們會考慮自身成本、費用以及預期收益,並預測其他主體的質押行為,從而選擇利潤最大化的質押 ETH 供應量。完整的論文詳細描述了該模型以及由此得出的納什均衡的推導過程。

上述質押決策定義了基線模型中不同類型代理的策略行為。然而,現實世界中的質押會面臨更多複雜性,我們將其作為模型擴展引入。

模型擴展

我們從幾個關鍵方面擴展了基線模型,為權益代理和中介市場的特徵添加了重要細節(有關這些擴展的正式描述,請參閱完整報告):

- 單獨質押者的 MEV 獎勵波動性:我們假設質押類型專家 (Expert)是風險規避者,並且會因 MEV 收益波動而產生負效用。其他質押者類型的利潤最大化問題保持不變。此公式解釋了單獨質押者可能需要數年時間才能提出一個具有高 MEV 的區塊,而池中的其他質押者則可以從 MEV 收益隨時間推移而平滑中獲益。

- 非戰略性質押者類型:我們將零售商類別分為兩個子類:(1) 機構投資者和 (2) 不專注的散戶投資者。後者被假設對發行收益率的變化反應遲鈍,這意味著他們的行為缺乏戰略性。這種行為可能源於他們的缺乏彈性,但更現實的解釋是,他們是不專注的代理人,或者他們追求利潤最大化的決策導致了一個角落解(要麼全部質押,要麼不質押)。將這類代理人納入模型的主要目的是評估他們的存在如何影響其他類型投資者的質押行為,尤其是個人質押者。

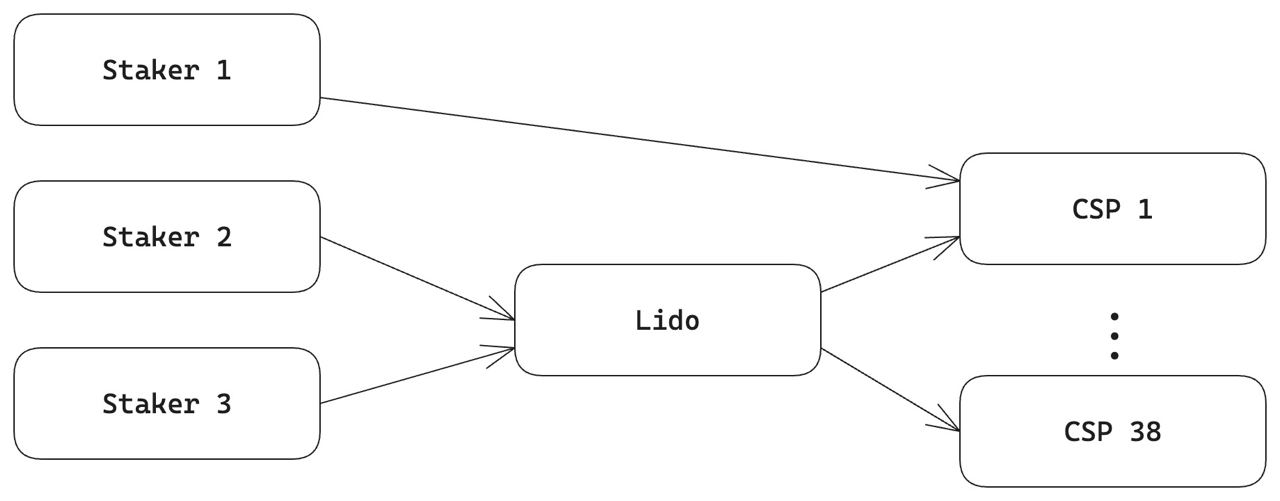

- 具有市場力量的中介 SSP:最後,我們通過引入具有市場力量的中介 dSSP,為質押服務提供商的中介市場增添了複雜性。在基準模型中,假設質押費用固定,因此 dSSP 在完全競爭環境下運營,並且它們自身提供質押服務。更現實的做法是將 dSSP 建模為質押者和中心化質押服務提供商 (cSSP) 之間的中介或中間件。例如,當 ETH 持有者決定在 Lido 進行質押時,該質押將通過 cSSP 進行管理。Lido 本身並不直接提供質押服務;相反,它促進了 ETH 持有者和 cSSP 之間的聯繫。在這種安排下,ETH 持有者可以通過獲得代表其質押的衍生品從 Lido 中受益。下圖以簡化的形式展示了這一設置。

結果

為了評估不同的發行計劃如何影響均衡質押決策,我們比較了兩種替代發行規則下的質押結果。第一種發行計劃與以太坊協議當前實施的計劃相對應:

其中D D代表質押保證金水平。第二個發行計劃遵循Elowsson (2024)提出的替代方案之一:

其中k=2^{-25} k = 2 − 25且D D再次表示質押的 ETH 總量。

這些計劃可能會對質押激勵產生不同的影響。在比較均衡質押決策之前,我們首先進行數值模擬,以更好地理解從y_i(D) y i ( D )到y'_i(D) y ′ i ( D )轉變背後的影響因素。

數值模擬

我們對基線模型進行了廣泛的模擬,在 1000 萬次運行中隨機改變所有參數。這些模擬深入瞭解了從y_i(D) y i ( D )到y'_i(D) y ′ i ( D )時,不同參數如何影響均衡調整。

我們的主要發現如下:

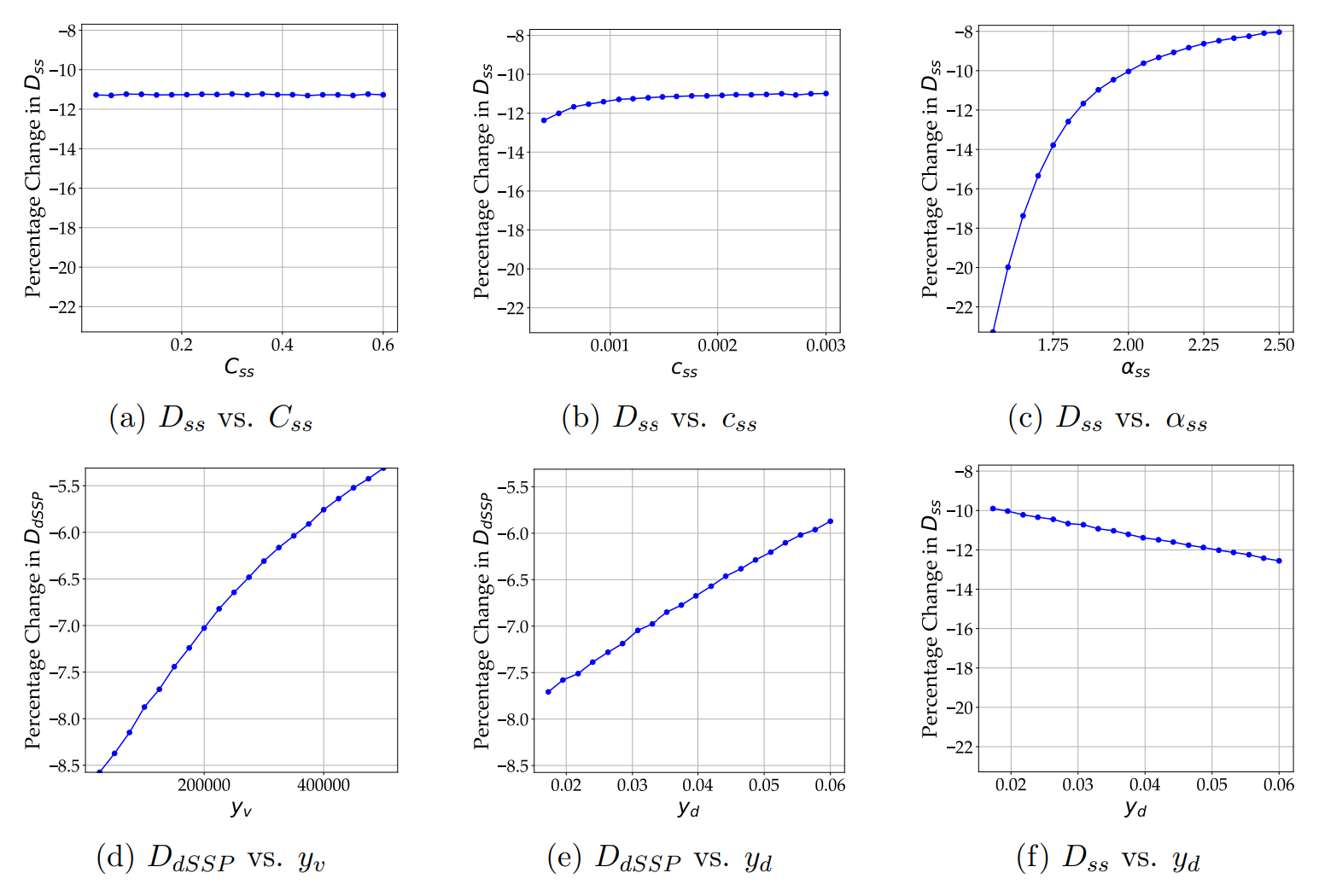

- 觀察 1:當從y_i(D) y i ( D )過渡到y'_i(D) y ′ i ( D )時,較高的邊際成本會導致均衡質押供應的調整幅度較小。圖 2a-2c 以單獨質押為例,說明了這種效應。

- 觀察 2:額外的 MEV 收入或 DeFi 收益的存在會抑制質押者對發行計劃變化的反應。圖 2d 和 2e 以通過 dSSP 進行質押為例說明了這種影響。

- 觀察3:不同類型的代理對發行計劃變化的敏感度是相互依存的。例如,當技術人員對發行計劃變化的敏感度降低時(例如當新增DeFi收益率較高時),專家對發行計劃變化的敏感度就會上升。圖2f說明了這種效應。

注:圖表顯示了從y_i(D) y i ( D )過渡到y'_i(D) y ′ i ( D )時,不同質押方法的總質押供應量分箱平均百分比變化,並按不同模型參數級別分類。箱數設置為 20。

模擬結果提供了初步見解,但有必要對不同發行計劃下的均衡結果進行結構化比較。現在,我們將進行一項包含更多模型改進的比較分析。

模型校準

我們利用特定參數校準模型,並比較兩種發行方案下的納什均衡。考慮到待校準參數的數量,我們發現基於模擬矩法(即通過算法設置參數以最小化模擬市場份額與觀測市場份額之間的差距)估計模型參數並不能提供穩定的最佳擬合。換句話說,我們發現各種可能的參數組合都能產生與觀測數據一致的模擬市場份額(更多詳情請參閱完整報告)。

作為次優方法,我們提出的參數設置與我們對以太坊質押市場的定性理解一致,並且在基線模型中與表 2 中報告的不同質押類型的市場份額觀察到的數值非常接近。為了加深我們的定性理解,我們在 Reddit 論壇r/ethstaker上對個人質押者進行了一項調查。

表2:參數校準中使用的參考權益分佈| 質押方式 | 甲基苯丙胺 | % |

|---|---|---|

| 去乙酰輔酶A | 18 | 54.1% |

| 複合SSP | 14.4 | 44.6% |

| 單獨質押 | 0.9 | 2.7% |

| 全部的 | 34.2 |

注:驗證者數量的估算基於Kotelskiy 等人(2024 年)報告的簡化分類,計算方法為質押 ETH 數量除以 32。我們將 DSM、LRT、鯨魚和未識別者歸類為 dSSP。同時,cSSP 包括 CSP 和 CeX。

重要的是,我們假設單獨質押會產生固定成本,而通過 dSSP 或 cSSP 質押則不會產生固定成本:

與通過中介機構進行質押不同,單獨質押需要個人搭建一個運行共識和執行客戶端的以太坊節點。為此,單獨質押者可以購買專用硬件、訂閱雲計算服務或使用現有硬件。每種方案的成本差異很大。更復雜的是,運行節點的硬件規格多種多樣,每種規格的成本也各不相同。迄今為止,相關文獻對單獨驗證者的硬件成本做出了高度簡化的假設。特別是, pa7x1(2024)和Kotelskiy等人(2024)都假設單獨質押者初始購買必要硬件的成本為1000美元,並在5年內攤銷。從r/ethstaker上的調查中收集到的軼事證據通常支持這一假設,但也揭示了由於一些質押者使用現有硬件而不購買專用硬件進行質押而導致的成本差異很大。

與硬件成本類似,我們假設能源和網絡成本是固定的,因為它們是運行以太坊節點的基本要求,但在向節點添加更多驗證者時不會擴展。同樣, pa7x1(2024)和Kotelskiy等人(2024)假設每週能源成本約為1.4至2美元,網絡成本約為0至12美元。這些假設通常得到了r/ethstaker調查中傳聞證據的支持。然而,實際成本可能存在很大差異,因為很難假設業餘愛好者會明確監控其個人質押設置的網絡和能源消耗,並以此作為其質押決策的依據。

綜合起來,我們假設固定成本約為 1'000 \$/年≈ 1 ′ 000 $ /年。這包括通常假設在5 5年內攤銷的硬件( 200-400 200 − 400 \$/年$ /年) 、高速穩定的互聯網連接( 50 50 \$/月$ /月)以及額外的電力支出( 100 100 \$/年$ /年) 。以ETH 表示此成本,以 2'400 美元的 ETH 價格計算,我們獲得的參數設置為C_{ss} = 0.4 C s s = 0.4 。同樣,我們假設通過中介機構進行質押不會從 ETH 持有者的角度來看產生任何固定成本。因此,我們設置C_{r} = 0 C r = 0和C_{r} = 0 C r = 0 。

我們進一步假設

關於各種 Staking 方法的可變成本的文獻非常少。因此,我們主要依靠軼事證據和簡化假設。我們認為,施加上述 c