- 制度創新重於技術:WFOE收入權利隔離架構實現合規跨境代幣化,將能源基礎設施資產的融資成本從8.7%降低至5.2%。

- 雙鏈一橋解決方案:螞蟻鏈跨境基礎設施使用零知識證明傳輸去敏感化的價值資料,同時將敏感資訊保留在境內,解決資料主權問題。

- 中小企業融資革命:83%之前未獲銀行服務的充電樁運營商透過物聯網資料信用評分獲得融資,取代傳統的抵押貸款模式。

中國首個跨境新能源實物資產突破監管壁壘。隆芯科技對9,000個充電樁收入權進行代幣化,在香港金管局沙盒中透過創新合規架構籌集1億元人民幣。

5.工業與農業實物資產的分野:為什麼工業資產主導農業?

中國的實物資產實踐呈現兩種不同路徑:以隆芯科技為代表的物理資產收入權跨境代幣化,以及馬鹿葡萄專案主導的農業資料資產本地化包裝。

儘管都冠以"實物資產"之名,但在資產錨定邏輯、合規策略和流動性設計上形成了截然不同的分野,反映了中國特色的監管適應性和行業相容性差異。

5.1差異性映象:工業與農業資產的實物資產實踐分野

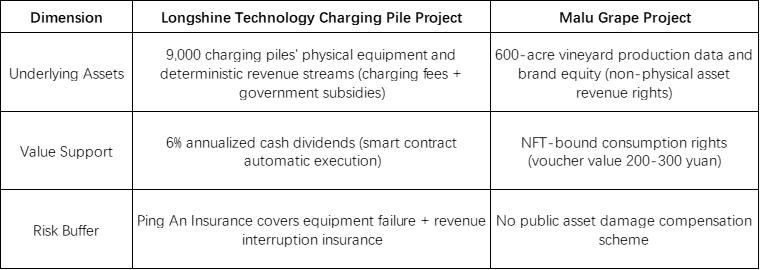

5.1.1資產錨定:現金流剛性vs資料溢價彈性

核心差異:隆芯以可驗證的物理收入權作為代幣價值核心,而馬鹿將收入權分離為特殊目的公司股權結構,其NFT僅作為消費憑證,形成"收入權歸股東,使用權歸使用者"的碎片化狀態。

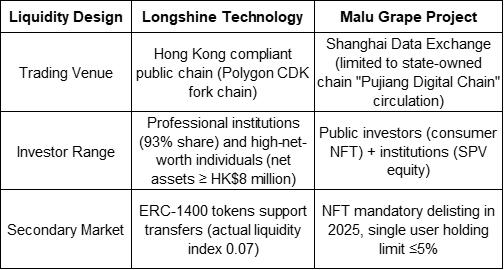

5.1.2流動性機制:跨境資本流通vs國內封閉迴圈

馬鹿為避免"防範代幣發行融資風險通知"犧牲了代幣金融屬性,其NFT流通受限且缺乏收益分配功能。儘管隆芯受香港證券及期貨條例限制(6個月鎖定期),但仍保留鏈上交易可能性。

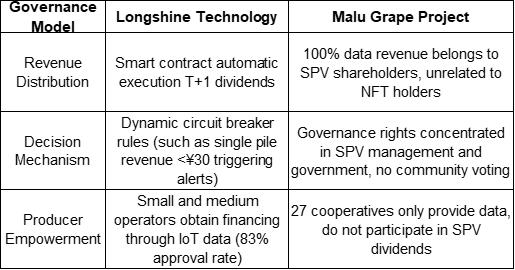

5.1.3治理架構:鏈上自動化vs集中決策

馬鹿專案宣稱的"鏈上治理"實際上是傳統的集中決策,而隆芯透過物聯網資料重構小中型運營商的融資信用體系。

隆芯正規化驗證了"跨境收入權隔離+場外合規對映"的可行性,代價是流動性折價(10%發行成本),但為政策最佳化提供了沙盒樣本(如香港證券及期貨委員會為新能源增加簡化披露條款)。

馬鹿路徑揭示,在強監管環境下,農業實物資產需要用"去金融化"妥協換取生存空間。其消費型NFT本質上是預售卡和品牌工具,資料資產收入權仍被困在傳統股權結構中。

兩者都指向中國實物資產的核心命題:技術必須在監管框架下服務於實物價值創造,而非理想化的金融自由化。

- 關於流動性悖論,由於香港專業投資者條款和6個月鎖定限制,ERC-1400代幣的二級市場流動性指數僅為0.07(不到香港房地產投資信託基金的6%),揭示了鏈上權利確認並不等同於自由流通的深層矛盾。

- 在成本結構方面,雙重審計和跨境交易損失將發行成本推高至10%,形成機構摩擦。

- 在行業相容性方面,與馬魯葡萄專案相比,工業標準化資產(充電樁)由於穩定的現金流和可對沖風險,具有更強的實物資產(RWA)相容性,而農業和其他非標準資產仍然被分散的財產權和跨境資料壁壘所困。

中國實物資產的未來演進需要在三個維度上實現突破:

- 政策迭代:依靠香港證券及期貨事務監察委員會的新"新能源簡化披露條款"和海南50億美元的合格境內有限合夥人(QDLP)額度,逐步擴大資產類別覆蓋範圍。

- 技術效率:透過跨鏈樞紐標準化,將轉換成本降低30%,並引入預言機以加強非標準資產的鏈上驗證。

- 生態系統擴充套件:優先複製光伏電站、冷鏈物流等具有穩定回報的工業場景,然後在農村資料財產權立法取得突破後逐步吸收農業資產。

龍信專案的最終啟示是,實物資產競爭本質上是機構創新能力的競爭。

為了在全球舞臺上形成差異化優勢,中國必須堅持"實體錨定、技術賦能、監管協調"的三位一體戰略——既要深化工業標準化資產跨境證券化的優勢,又要為農業和消費等非標準資產在沙盒機制下預留演進空間。

只有這樣,我們才能在金融開放和風險防範的平衡中,真正實現"從一度電到千行百業"的資本生態重構。

閱讀更多:

〈跨境實物資產成功案例:解構香港金融管理局沙盒1億元融資背後的合規架構 第3部分〉這篇文章最早釋出於《CoinRank》。