華盛頓的七月,暑氣蒸騰,但比天氣更燥熱的,是政治與金融場域中瀰漫的緊張空氣。

“我認為美聯儲本週必須降息。”

在美國聯邦公開市場委員會(FOMC)利率決議前夕,唐納德·特朗普再次將他與美聯儲主席傑羅姆·鮑威爾之間的分歧,毫不掩飾地推至全球聚光燈下。這已不是他第一次向這位由自己親手提名的央行行長“開火”,但這一次的用詞——“必須”(must),將喊話的強度提升到了前所未有的級別。

這種近乎命令的姿態,將一場本應圍繞複雜宏觀數據展開的審慎決策,渲染得如同一場意志力的對決。全球市場的神經再次被撥動,人們不禁要問:特朗普想要的“立即降息”,究竟會不會發生?如果不會,那麼橫亙在這位前總統意志與當前貨幣政策之間的阻力,究竟是什麼?

要回答這個問題,我們不能僅僅停留在政治的喧囂中,而必須像美聯儲的官員們一樣,走進那間由冰冷數據和歷史教訓共同構築的決策密室。

看得見的阻力:三座經濟“數據大山”

美聯儲的決策,尤其是利率這種“大殺器”的調整,並非隨心所欲,而是嚴格錨定其兩大核心使命:維持物價穩定和促進最大化就業。目前,至少有三座來自宏觀經濟的“數據大山”,讓鮑威爾和他的同僚們無法輕易按下“降息”按鈕,它們共同構成了一堵厚實的“數據牆”。

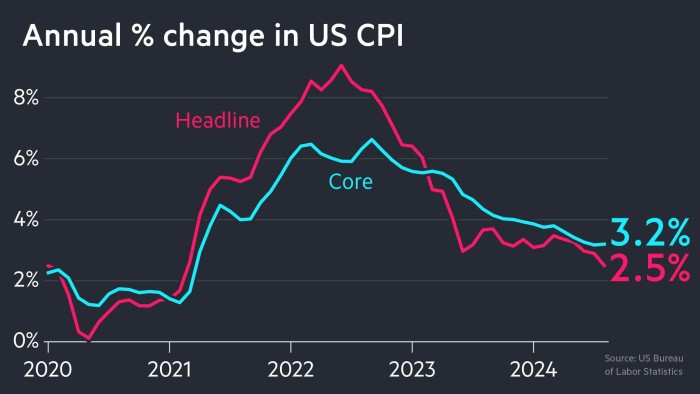

第一座大山,是那隻尚未被完全馴服的“通脹猛虎”。在經歷了長達兩年的激烈搏鬥後,美聯儲通過一系列激進的加息,成功將失控的通脹從數十年來的高點拉回。然而,“成功”不等於“勝利”。美聯儲最看重的通脹指標——核心個人消費支出(PCE)價格指數,其年化增長率至今仍在2.8%左右徘徊,而更為人熟知的消費者價格指數(CPI)也類似。這兩個數字,都明顯高於美聯儲設定的2%的政策金線。

用一個比喻來說,經濟這副軀體的高燒從40度降到了38度,但距離37度的健康體溫仍有距離。在這種情況下,貿然停掉“加息”這副猛藥,甚至反向開始“滋補”(降息),極有可能導致高燒捲土重來。美聯儲理事米歇爾·鮑曼(Michelle Bowman)就曾多次發出警告,過早宣佈勝利並放鬆政策,可能會讓通脹預期再度“脫錨”,屆時再想將其拉回正軌,社會將不得不付出更慘痛的代價。這種審慎,是央行從上世紀70年代“大滯脹”中汲取的血淚教訓。

第二座大山,是一道看似堅固卻暗藏裂痕的“就業長城”。從表面數據看,美國的就業市場依然強勁。低於4%的失業率,從任何歷史標準來看都處於低位,這似乎表明經濟引擎動力十足,遠未到需要降息來“加油”的地步。

然而,如果湊近觀察城牆的磚縫,就會發現一些令人不安的跡象。近幾個月的非農就業報告顯示,新增就業人數的勢頭正在放緩,且越來越多地集中在政府部門和少數幾個行業,私營部門的就業創造能力已顯疲態。同時,職位空缺數與求職人數的比率(JOLTS數據)也在持續下降。這就構成了美聯儲內部意見分歧的根源:一部分官員認為,應在長城出現明顯豁口前進行“預防性”的加固,即降息;而另一部分則堅持,在看到無可爭議的惡化信號前,任何行動都為時過早。這種“看似強勁,實則趨弱”的矛盾狀態,讓決策的天平難以傾斜。

第三座大山,則是那塊剛剛企穩的“經濟增長(GDP)壓艙石”。在經歷了前期的放緩擔憂後,美國經濟展現出了一定的韌性,最近的GDP數據雖然不算亮眼,但並未滑向衰退的深淵。只要經濟還在增長,哪怕速度不快,也為美聯儲的“按兵不動”提供了最直接的理由。既然船還能平穩航行,為什麼要急於調整航向,冒著重新掀起通脹風浪的風險呢?

這三座大山共同構成了鮑威爾反覆強調的決策基礎——“依賴數據”(Data Dependent)。在數據明確指向通脹受控且經濟面臨清晰衰退風險之前,任何降息決策都缺乏足夠的合法性。

看不見的阻力:央行的“獨立性”心魔

如果說經濟數據是擺在檯面上的阻礙,那麼一個更深層次、更微妙的阻力,則根植於美聯儲自身的制度靈魂——獨立性。

現代中央銀行體系的核心基石之一,就是其相對於行政部門的獨立性。這能確保貨幣政策的制定,是基於長期的經濟福祉,而非服務於短期的政治選舉週期。特朗普這種公開、高調、甚至帶有威脅意味的施壓,恰恰觸碰了這根最敏感的神經。

歷史是一面鏡子。上世紀70年代,時任美國總統尼克松就曾成功向當時的美聯儲主席阿瑟·伯恩斯(Arthur Burns)施壓,要求其在選舉前採取寬鬆的貨幣政策。其結果是,短期內經濟看似繁榮,為尼克松的連任鋪平了道路,但卻為之後長達十年的“大滯脹”(高通脹、高失業、低增長)埋下了禍根。這段不光彩的歷史,是懸在每一位美聯儲主席頭上的達摩克利斯之劍。

有了這樣的前車之鑑,鮑威爾領導下的美聯儲,必然會對來自政界的壓力格外警惕。如果此時此刻屈服於特朗普的要求,無異於向全球市場宣告:美聯儲的決策可以被政治利益綁架。這將嚴重損害其作為中立、專業機構的信譽,長期來看,對美元的全球地位和美國經濟的危害,可能比一兩次錯誤的利率決定要大得多。因此,某種程度上,特朗普的喊話越是響亮,美聯-儲為了捍衛其僅存的公信力,反而越有可能選擇“按兵不動”。

降息博弈,加密世界的蝴蝶效應

這場發生在華盛頓的宏觀博弈,對於看似遙遠的加密世界而言,絕非隔岸觀火。相反,每一次關於利率的暗示和爭吵,都在加密市場引發著劇烈的蝴蝶效應。

從最直接的邏輯層面看,降息週期通常被視為加密資產的利好。它意味著市場上流動的美元會增多、融資成本會降低,投資者更願意將資金從低收益的傳統金融產品轉向高風險、高回報的資產類別,而比特幣和以太坊無疑位列其中。

然而,更深層次的影響,潛藏在加密世界的獨特構造中。穩定幣發行商,如Tether(USDT)和Circle(USDC),是美國國債的巨鯨買家。據統計,僅這兩家公司就持有超過1500億美元的短期美國國債。這些國債的利息,是其商業模式的重要利潤來源。一旦美聯儲開啟降息通道,這些儲備資產的收益率將直接下降,從而擠壓穩定幣發行商的利潤空間。這個看似微小的變化,可能會通過傳導,對整個DeFi世界的底層資產收益率(Real World Asset, RWA)產生深遠影響。

而加密世界的思想領袖、BitMEX創始人Arthur Hayes則提出了一個更為大膽和顛覆性的敘事。他認為,問題的關鍵可能並非美聯儲本身,而是美國財政部的債務發行。在美國政府債務規模持續膨脹的背景下,無論美聯儲是否降息,財政部都需要為鉅額赤字融資,這本身就是一種變相的流動性注入。

在這個宏大的敘事裡,加密資產,尤其是比特幣,扮演著對沖法幣體系信用風險的角色。當政府通過大規模發債來刺激經濟,實際上是在稀釋法定貨幣的購買力,而總量恆定的比特幣,則成為了一種價值儲藏的“數字黃金”。從這個角度看,無論本週降息與否,只要美國政府的財政紀律無法約束,流向加密世界的“洪水”就不會停止。

此外,一個不可忽視的趨勢是,加密行業本身在美國的政治影響力正在迅速崛起。來自行業參與者的政治捐款和遊說活動空前活躍,兩黨內部都出現了越來越多對加密技術友好的聲音。Pantera Capital在其近期的報告《逃逸速度》中也指出,加密行業正在經歷一場深刻的政治風向轉變。這意味著,未來的貨幣政策和金融監管,將不得不更多地考慮這個新興領域的影響力。

結論

回到最初的問題:特朗普想要的降息,阻力重重。眼前是通脹、就業、GDP三座難以撼動的“數據高牆”,背後則是美聯-儲誓死捍衛的“獨立性”防線。本週,我們大概率將看到特朗普的政治怒吼,撞上鮑威爾冷靜而堅硬的專業壁壘。

但對於加密市場而言,這或許只是大戲的序章。真正的變量,可能並非這一次利率決議本身,而是其背後所揭示的,那個由政治意圖、財政赤字、技術革新和宏觀週期共同塑造的未來。無論華盛頓的博弈結果如何,一個更龐大、更不可預測的宏觀浪潮,似乎已在醞釀之中。對於身處其中的每一個加密參與者來說,理解這股浪潮的成因和流向,遠比猜對一次利率的漲跌更為重要。