BlockScholes對加密衍生品市場進行每週回顧。

主要見解:

兩週前,在“加密貨幣周”的熱情推動下, BTC漲至歷史新高。此後,其價格一直在 11.5 萬美元至 12 萬美元之間橫盤整理。11.5 萬美元的低點恰逢 Galaxy Digital 幫助一位“中本聰時代投資者”出售 8 萬枚比特幣。雖然現貨價格從局部底部迅速回升,但期權市場仍然傾向於短期BTC期權(例如 7 天和 14 天期權)的價外看跌期權。另一方面, ETH自 2024 年 12 月以來首次突破 3,900 美元,融資利率和價格傾斜度支撐了這一漲勢。過去一週也出現了重要的貿易消息。特朗普總統與日本、菲律賓和歐盟達成協議,同時還公開與美聯儲主席傑羅姆·鮑威爾發生分歧。

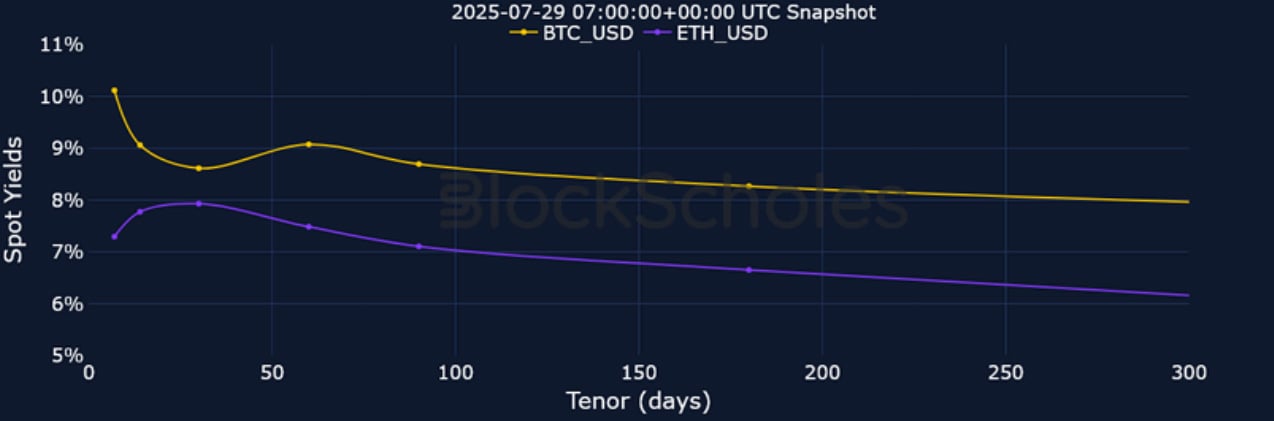

期貨隱含收益率

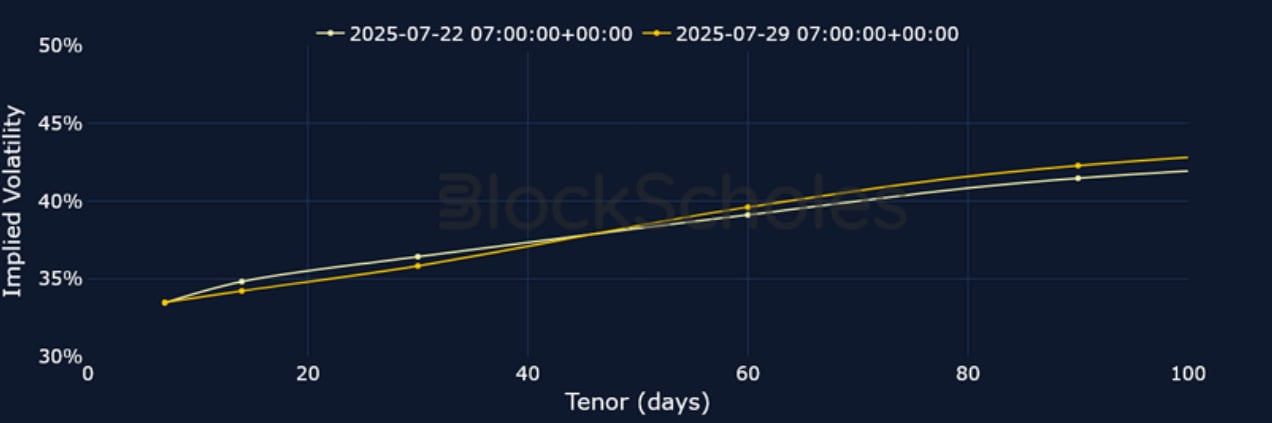

1個月期限ATM隱含波動率

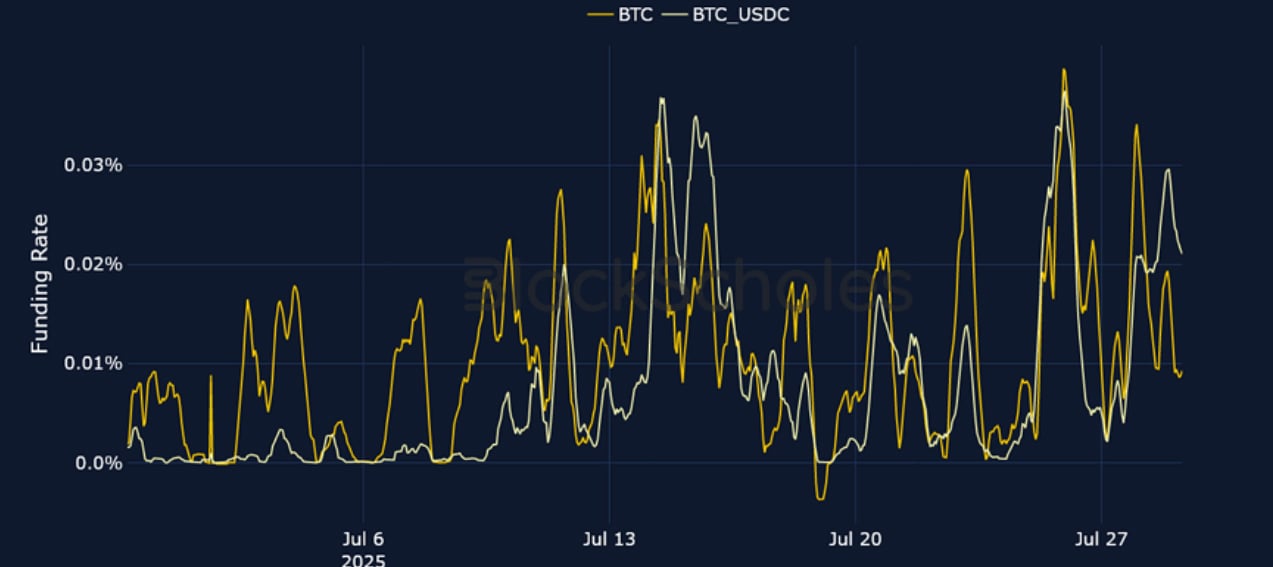

永續掉期資金利率

BTC融資利率——融資利率在 2025 年 7 月 25 日星期五晚上達到過去一週的最高點, BTC現貨價格從 11.5 萬美元回升至 11.8 萬美元。

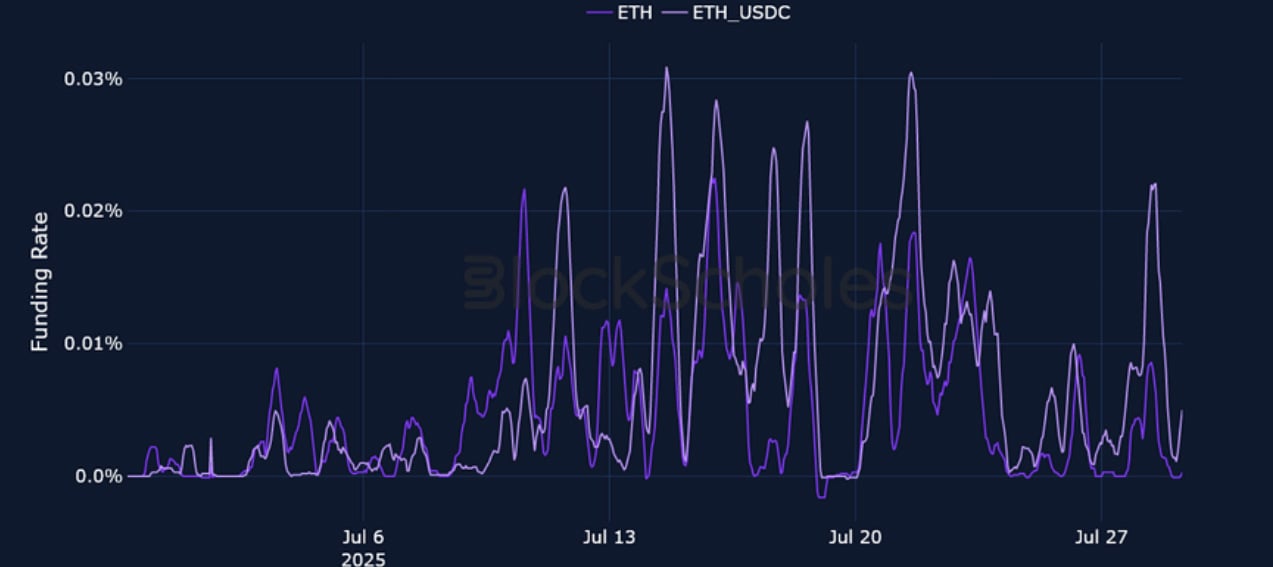

ETH融資利率——儘管ETH於 2025 年 7 月 28 日自 2024 年 12 月中旬以來首次達到 3,900 美元,但融資利率未能達到 0.03%。

期貨隱含收益率

BTC期貨隱含收益率——BTC 期貨曲線仍然反轉,短期現貨收益率比上週同期高出一個百分點。

ETH期貨隱含收益率——相比之下,ETH 的期貨期限結構較一週前略有上升,趨於平緩。

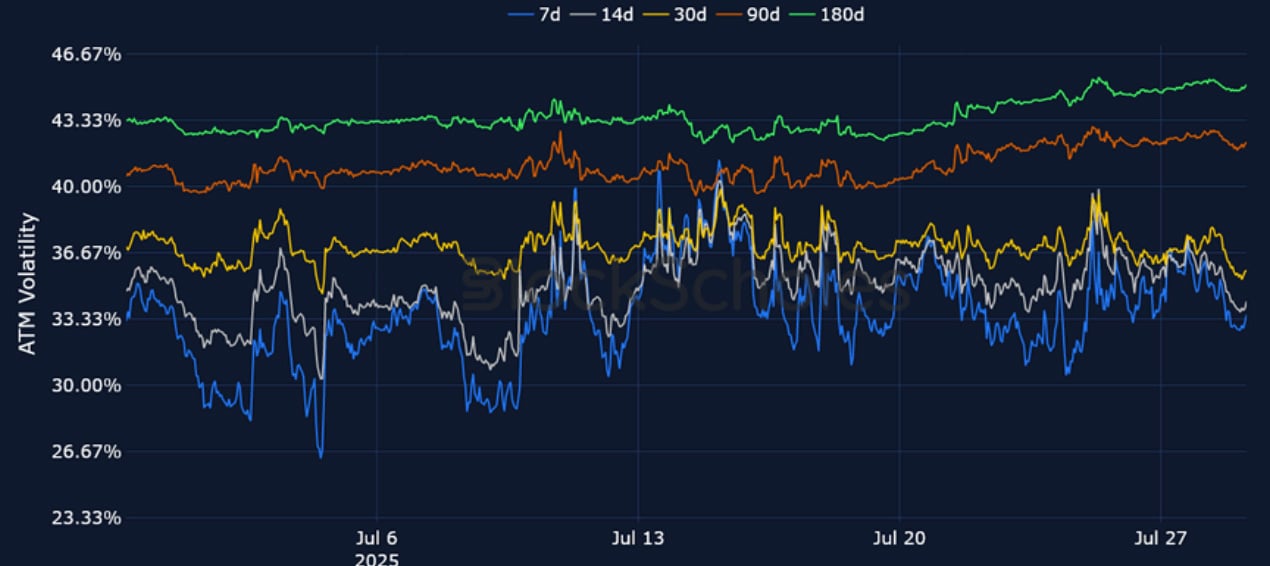

BTC期權

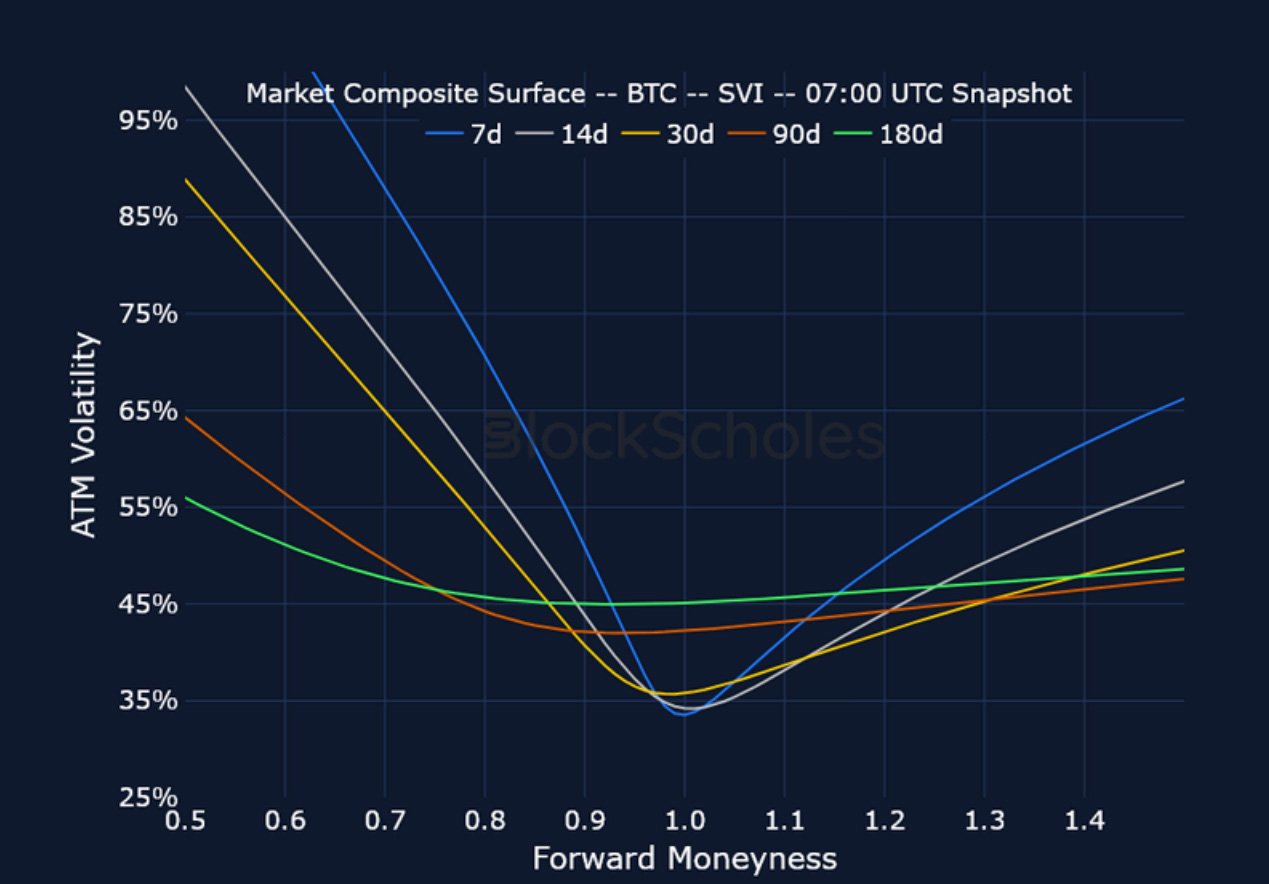

BTC SVI ATM 隱含波動率——過去七天, BTC期權的隱含波動率在 30% 的低點和 38% 的高點之間交易。

BTC 25-Delta 風險逆轉——現貨價格橫盤整理於 11.5 萬美元和 12 萬美元之間,本週短期期權大多偏向於 OTM 看跌期權。

ETH期權

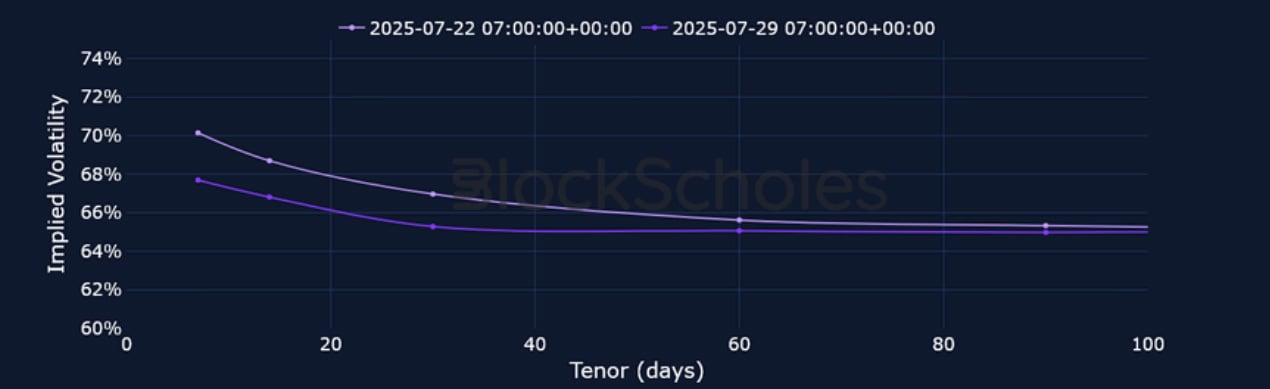

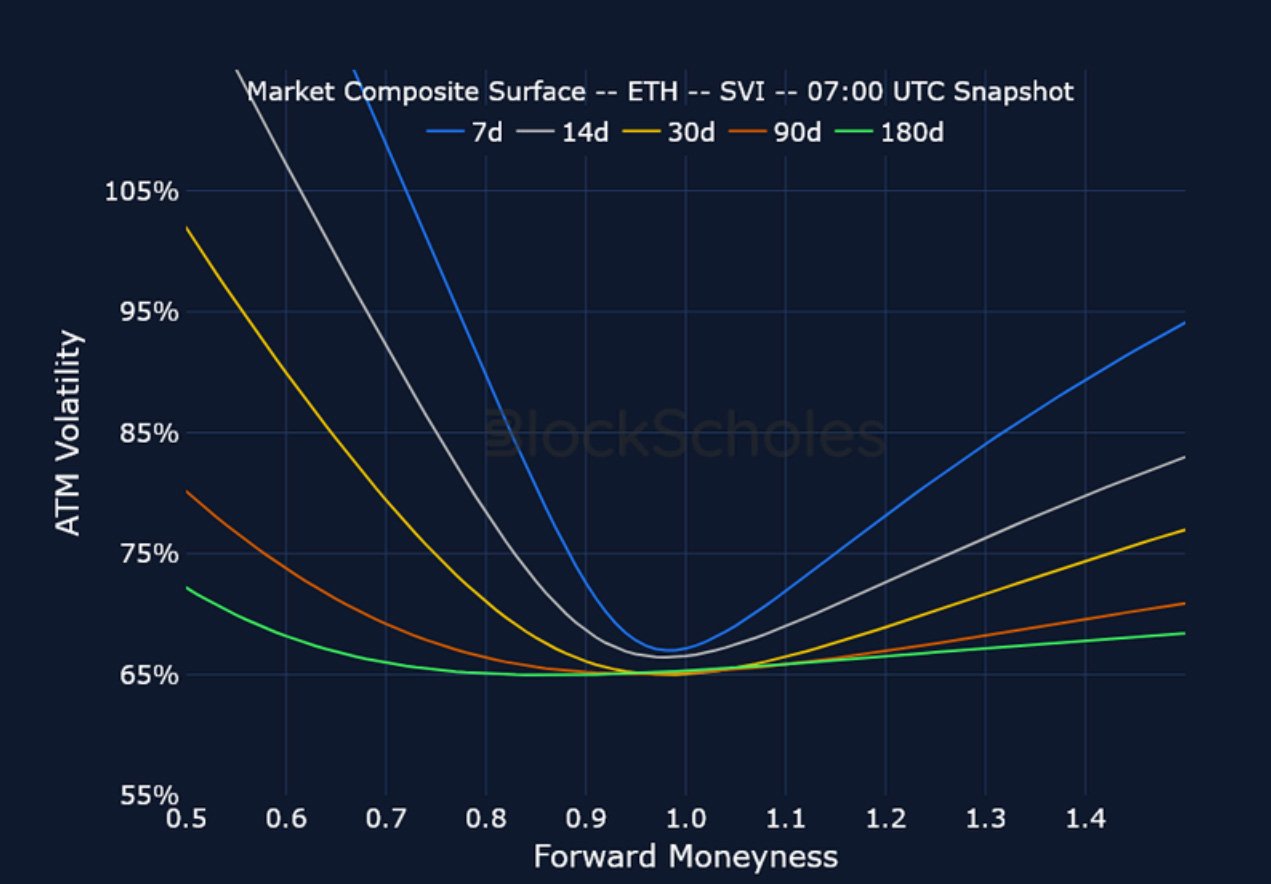

ETH SVI ATM 隱含波動率——與BTC不同,ETH 的波動率期限結構發生反轉,因為其現貨價格自 2025 年 7 月 22 日以來上漲了 6%。

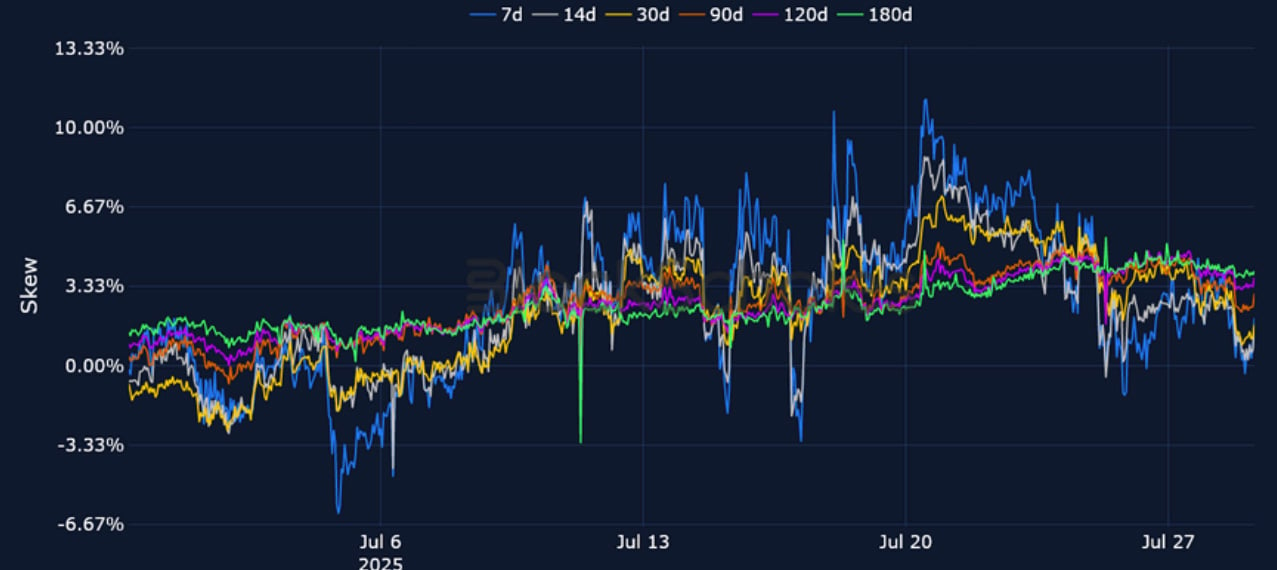

ETH 25-Delta 風險逆轉——本週, ETH期限結構中的偏度僅短暫跌破 0%,且主要偏向價外看漲期權。然而,該偏度已較 7 月初 11% 的高點大幅回落。

交易所波動率

BTC,1個月期限,SVI校準

ETH,1個月期限,SVI校準

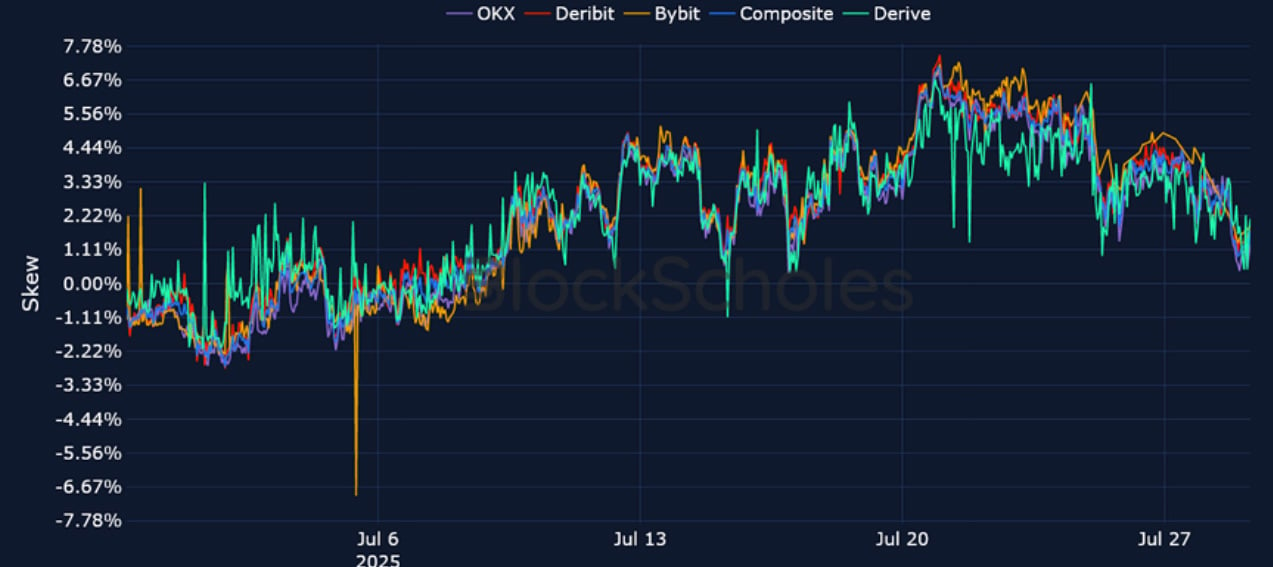

交易所看跌期權-看漲期權傾斜度

BTC,1個月期限,25-DELTA,SVI校準

ETH,1個月期限,25-DELTA,SVI校準

市場綜合波動曲面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

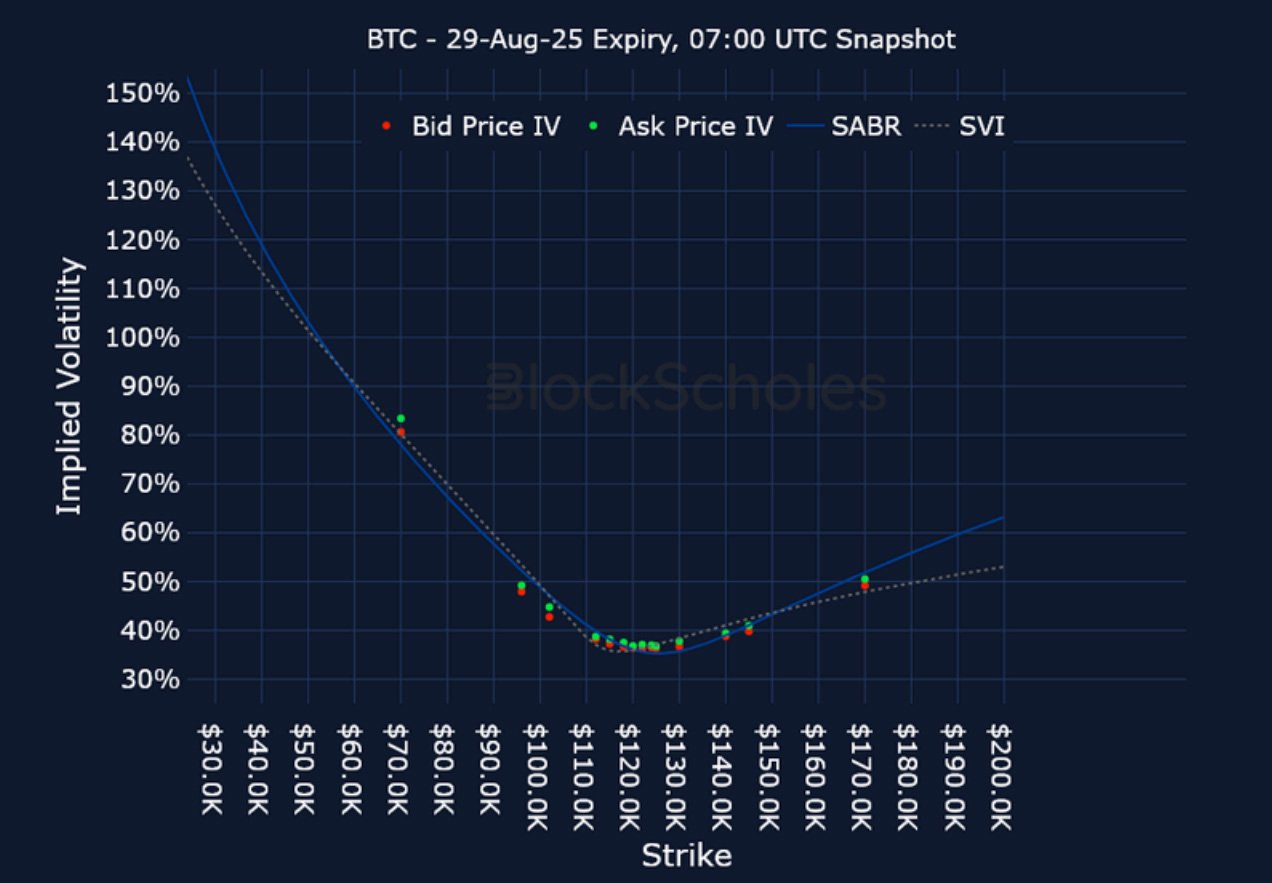

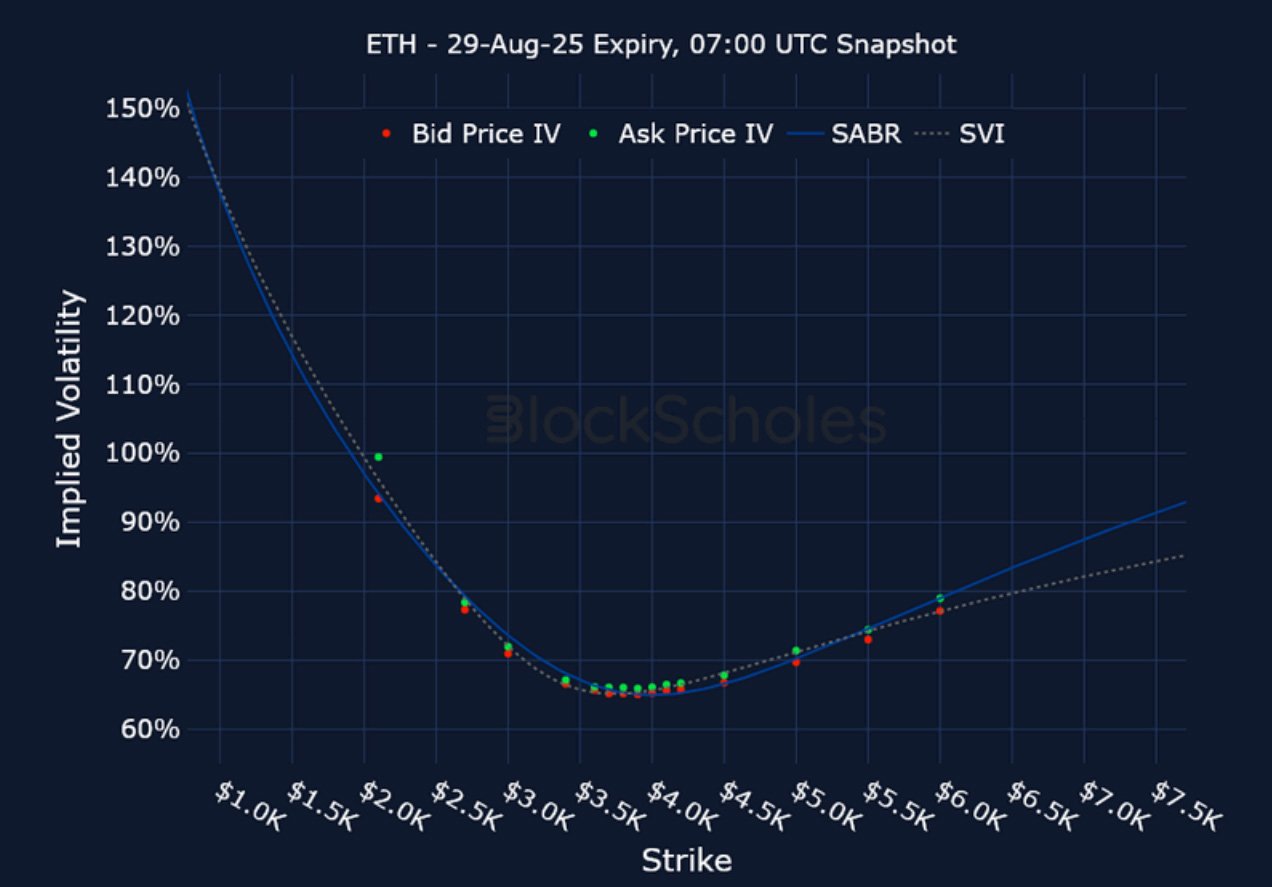

上市到期波動率微笑

BTC 8 月 29 日到期– UTC 時間 9:00 快照。

ETH 8 月 29 日到期– UTC 時間 9:00 快照。

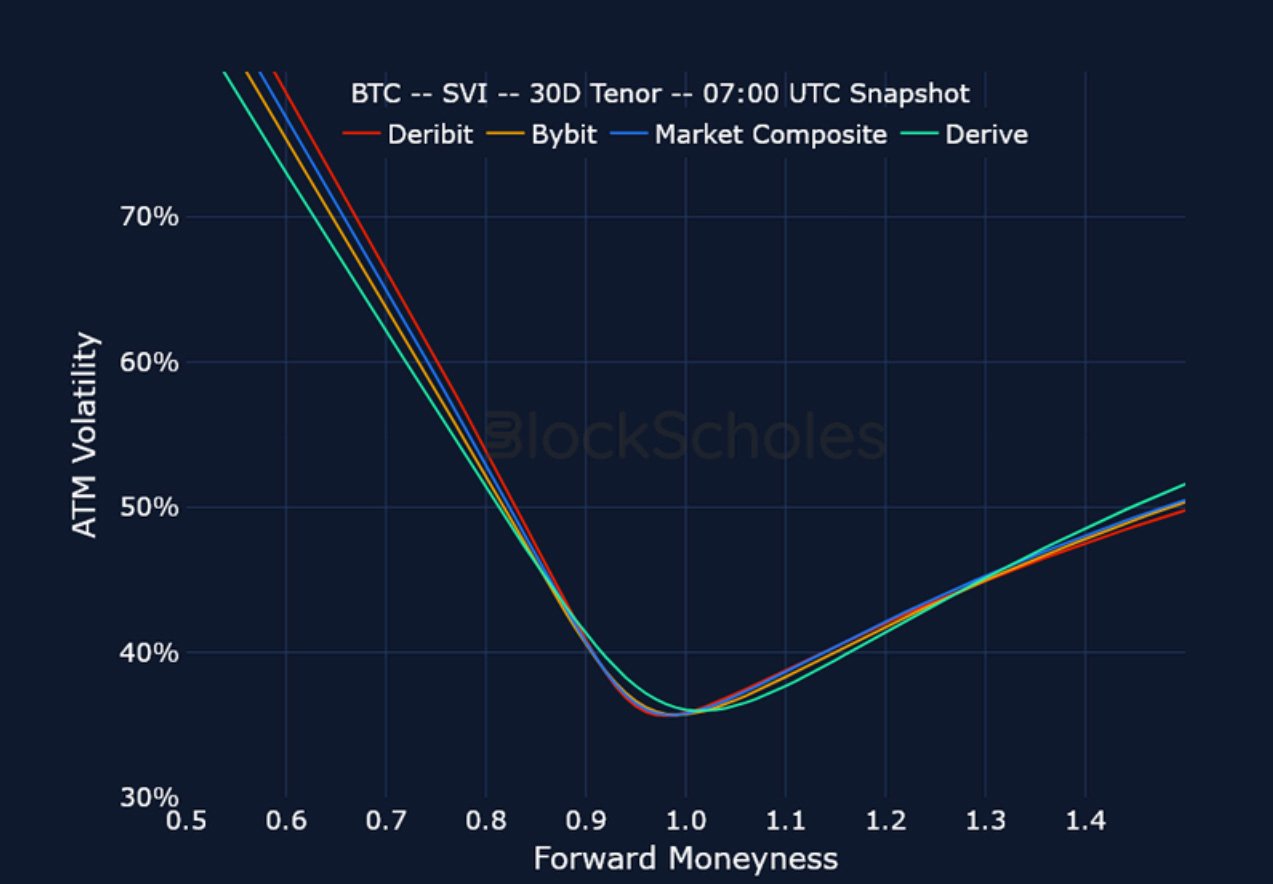

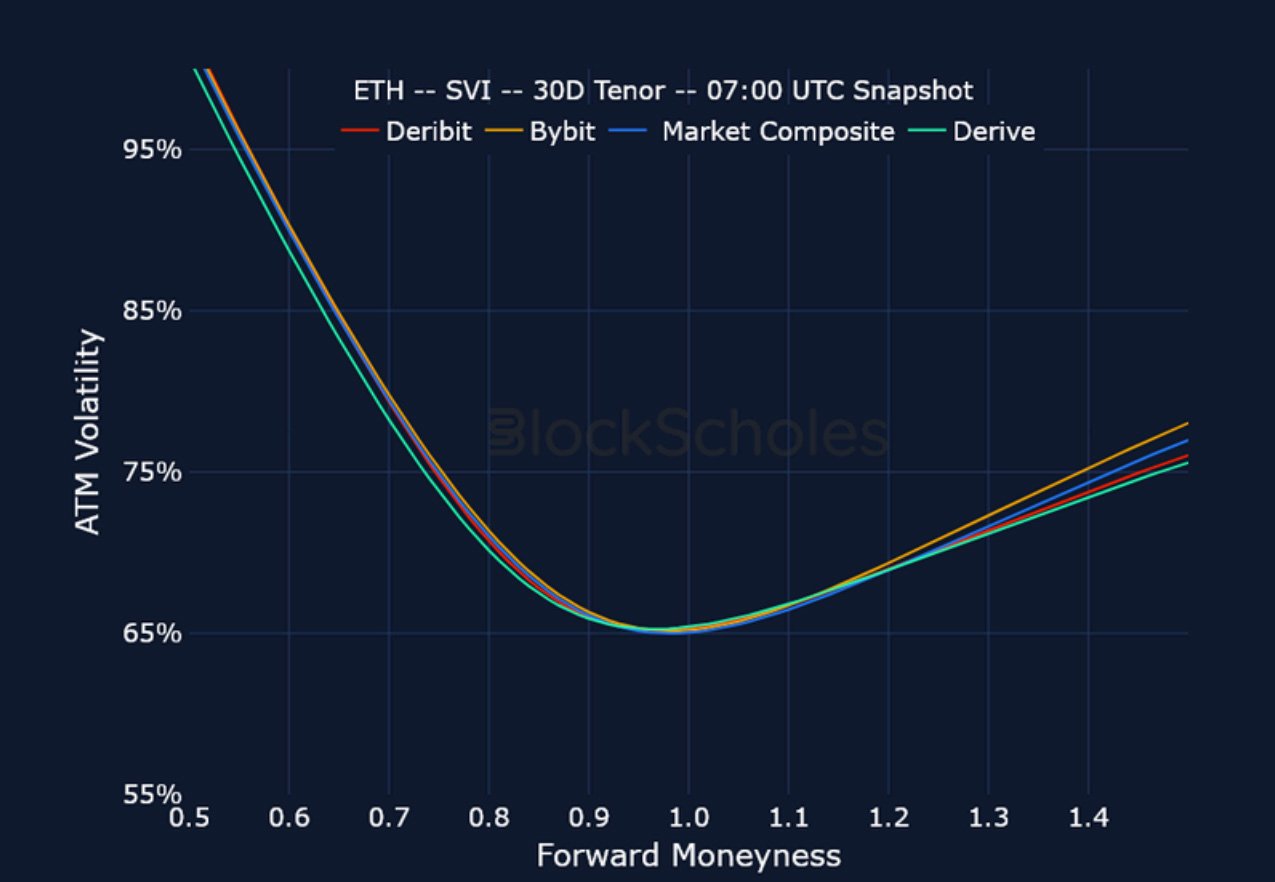

跨交易所波動率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

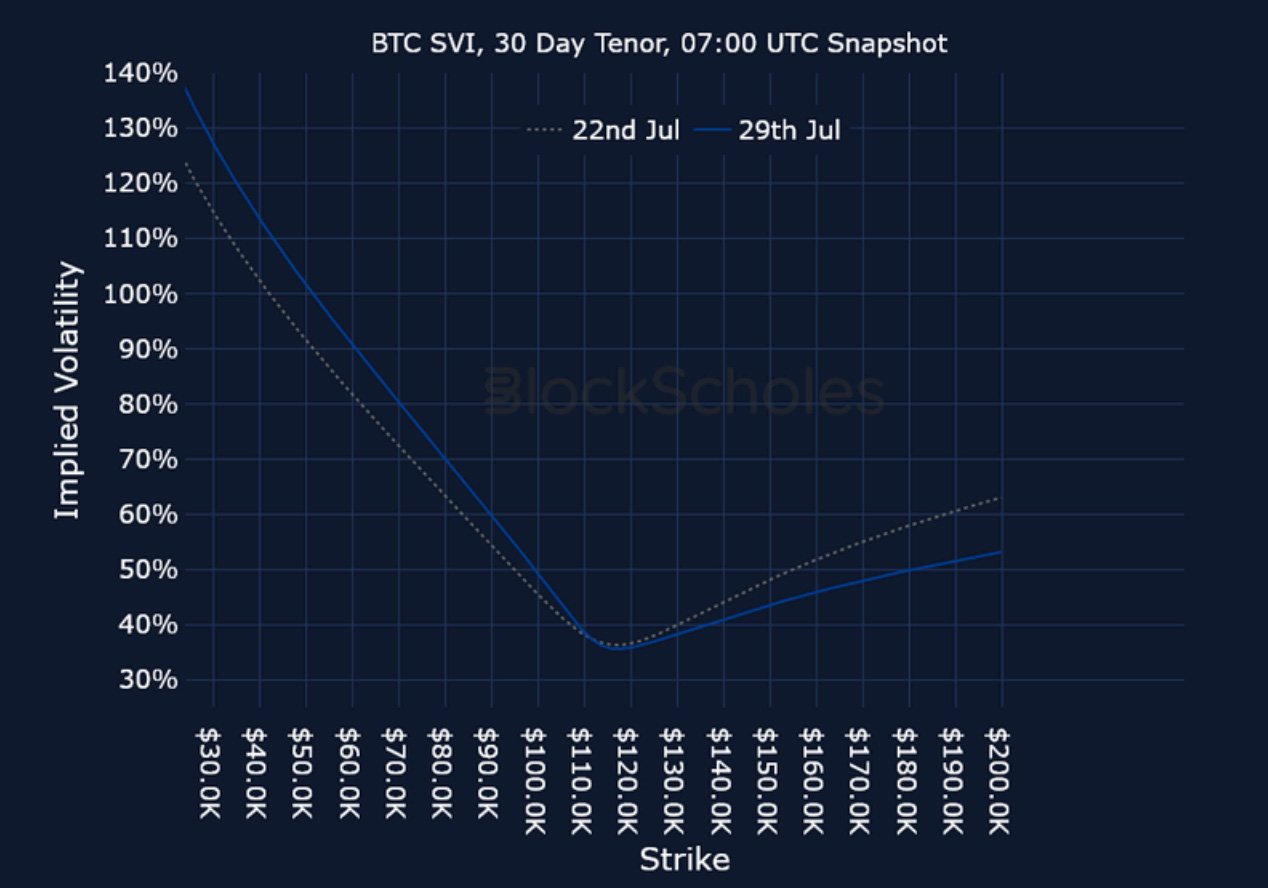

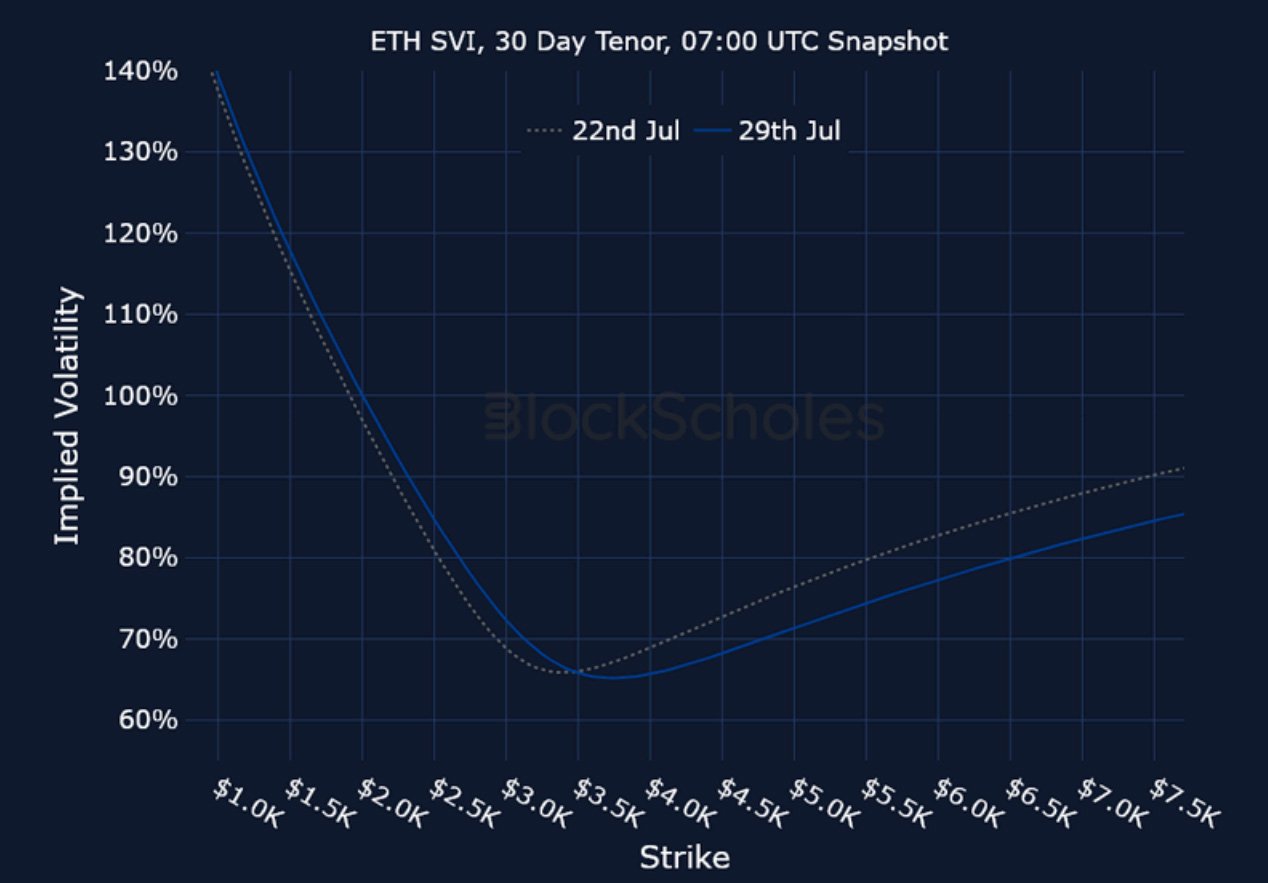

恆定到期波動率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

最近的文章

加密貨幣衍生品:分析報告 – 第 31 周

Block Scholes 2025-07-30T09:27:38+00:00 2025 年 7 月 30 日|行業|

加密貨幣衍生品:分析報告 – 第 30 周

Block Scholes 2025-07-24T07:47:37+00:00 2025 年 7 月 24 日|行業|

加密貨幣市場的關鍵轉折點

Imran Lakha 2025-07-23T12:22:10+00:00 2025 年 7 月 23 日|行業|