2024年1月,比特幣現貨ETF的獲批,是加密資產攻入傳統金融堡壘的一次成功的“搶灘登陸”。然而,真正的“諾曼底時刻”——那場決定未來戰局、成建制、大規模的“主力部隊”登陸,正隨著近期一份看似平淡的監管文件悄然開啟。

近日,由Cboe BZX交易所和納斯達克提交的規則變更提案(SR-CboeBZX-2025-104等),正試圖為山寨幣(Altcoins)建立一條“通用上市標準”的快車道。這並非一次小規模的增援,而是一場精心策劃的“制度化登陸”。其核心戰術有二:一是開闢一條標準化的高速公路,讓後續部隊(山寨幣ETF)能源源不斷地進入;二是在武器庫中悄然加入了一項“新式武器”——被監管“默許”的質押收益(Staking Yields)。

而在這場波瀾壯闊的金融變革圖景中,當我們仔細審視“登陸場”的地理位置和“後勤補給線”的掌控者時,一個名字赫然浮現:Coinbase。這家美國最大的加密交易所,正憑藉其無可比擬的生態系統優勢,被這套新規不經意地推上了“最大贏家”的寶座。

從逐案審批到高速公路

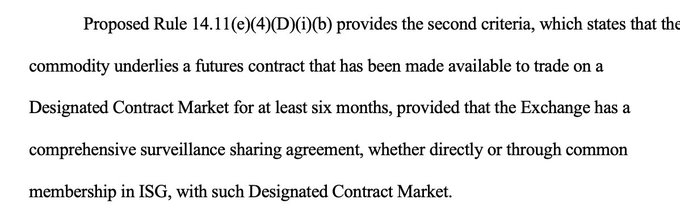

此前,任何加密ETF的誕生都需經歷SEC漫長而嚴苛的“逐案審批”,充滿了不確定性。而新的“通用上市標準”徹底改變了遊戲規則,其核心是:任何一個加密資產,只要其期貨合約在CFTC監管下的市場(如CME或Coinbase衍生品交易所)穩定交易滿六個月,其現貨ETF就有資格通過“快車道”上市。

SEC的意圖是建立一套可擴展的監管框架,但客觀上,這卻將審批權的一部分“下放”了。新的權力中心,從華盛頓的SEC辦公室,轉移到了那些能夠提供合規期貨交易的平臺門口。

雖然CME也是其中之一,但其更專注於比特幣、以太坊等超大盤資產。對於廣闊的山寨幣世界而言,真正的“灘頭堡”無疑是Coinbase衍生品交易所。它擁有上架更多元化山寨幣期貨的靈活性和意願。因此,一個項目能否讓自己的代幣ETF化,其第一道、也是最關鍵的一道關卡,從遊說SEC議員,變成了努力在Coinbase Derivatives上線其期貨產品。

第一波登陸部隊:候選名單已清晰可見

這套清晰的規則,讓我們得以首次擺脫純粹的猜測,能夠基於一個明確的公式,直接鎖定第一批“登陸部隊”的名單。這些“先頭部隊”已經完成了在合規期貨市場的“戰前演練”,彈藥充足,只待衝鋒號吹響。

根據這一邏輯推斷,首批最有可能獲批的山寨幣ETF候選名單已躍然紙上:

- 來自Coinbase陣營的選手包括:Avalanche (AVAX)、Chainlink (LNK)、Polkadot (DOT),甚至包括市場熱度極高的Shiba Inu (SHB)。這些代幣的期貨合約在2024年就已在Coinbase Derivatives備案或上線,到新規正式通過之時,其“服役”時間將遠超六個月的硬性要求。

- 來自CME陣營的重量級選手則是Solana (SOL),其期貨產品在機構雲集的CME上早已穩定運行,具備極強的合規基礎。

因此,當市場還在熱議“下一個獲批的會是誰”時,答案其實已經隱藏在交易所的公開信息裡。這批資產將是新規通過後,第一波衝擊華爾街的ETF產品。緊隨其後的,將是像Cardano (ADA)這樣期貨上線稍晚、構成“第二梯隊”的資產。

Coinbase為何是“天選之子”

如果說成為“准入閘口”是新規帶來的戰略優勢,那麼其中關於質押的條款,則直接指向了巨大的商業利益。當我們可以預見一隻“附帶質押收益的Solana ETF”或“Polkadot ETF”的出現時,就能理解這一條款的威力。

新規14.11(e)(4)(G)條款精妙地規定,只要ETF發行商能確保有85%的資產可隨時贖回,或為此建立完備的“流動性風險管理計劃”,那麼包含質押收益的ETF產品就是被允許的。這等於“默許”了將DeFi世界的原生收益機制,打包進華爾街最主流的金融產品中。

而誰是這項業務的最大受益者?依然是Coinbase。作為全球最大、最受信任的機構級質押服務商之一,Coinbase Custody幾乎是所有ETF發行商的首選合作伙伴。無論是上述名單中的哪一個代幣被ETF化並附帶質押,Coinbase都將通過提供託管和質押服務,賺取服務費和收益分成,其質押業務部門將迎來爆發式增長。

綜合來看,SEC的新規就像是為Coinbase的“全棧式”商業模式量身定做的一份大禮。它完美地串聯起了Coinbase生態系統中的每一個環節,形成了一個強大的商業飛輪:

- 期貨市場(入口):Coinbase Derivatives成為ETF的“資格認證中心”,吸引所有渴望被主流接納的項目方前來“朝聖”,帶來交易量和上幣費。

- 質押與託管(引擎):Coinbase Custody成為質押型ETF的“核心基礎設施”,為AVAX、SOL、DOT等未來ETF的底層資產提供服務。

- 現貨市場(基礎):ETF的申購與贖回機制將為Coinbase的現貨市場帶來海量的交易深度和手續費收入。

- 監管合作(護城河):ETF發行商必須與底層期貨市場簽訂“監控共享協議”,這讓Coinbase成為了貝萊德、富達等華爾街巨頭在山寨幣領域不可或缺的“監管科技”合作伙伴。

這一系列優勢環環相扣,使Coinbase從一個加密行業的領軍者,轉變為連接加密世界與傳統金融的“核心樞紐”。

結語:從“監視SEC”到“關注Coinbase”

正如“諾曼底登陸”標誌著二戰歐洲戰場的轉折,這次“通用上市標準”的提出,也標誌著加密資產融入主流金融的轉折點。它預示著一個新時代的到來:一個由清晰規則驅動、可大規模複製的山寨幣ETF化時代。

而在這場宏大的歷史進程中,SEC通過一次巧妙的制度設計,在解決了自身監管難題的同時,也無意中“加冕”了新的王者。市場的焦點,或許將從日復一日地猜測SEC的態度,轉向更加實際地關注Coinbase的下一步棋——因為它的每一次期貨上幣決策,都可能是在為下一隻登陸華爾街的、名單已清晰可見的ETF,吹響集結的號角。