IPO市場背景:2025年科技股復甦的標杆案例

在經歷了長達數年的低迷後,2025年全球IPO市場迎來了強勁復甦。根據多家投行數據顯示,2025年第一季度全球IPO數量達到291起,籌資金額同比增長20%至293億美元。美國市場表現尤為亮眼,經歷了"歷史第三強勁的第一季度",59起上市交易創下了近年來的新高。

科技IPO的回暖勢頭異常明顯。從Circle的600%+漲幅到Service Titan等SaaS公司重新獲得市場青睞,反映出投資者對AI、金融科技和區塊鏈等高增長領域的強烈興趣。

Figma的IPO定時精準地踩在了這一復甦浪潮的節點上。作為2025年少有的籌資超過10億美元的IPO公司,Figma不僅受益於整體市場情緒的改善,更憑藉其獨特的AI和Web3戰略定位,成為這輪IPO復甦中最受矚目的標杆案例。

宏觀環境的多重利好為這輪復甦提供了堅實基礎:通脹預期趨穩、貨幣政策的可預測性增強,以及監管環境的相對明朗,都為投資者信心的恢復創造了條件。特別是AI技術的快速發展,已成為科技、金融和生命科學等多個行業IPO候選公司敘事的核心。

引言:一場點燃科技IPO市場的"標杆式"上市

作為近年來全球最受矚目的SaaS公司,Figma的上市不僅是資本市場的盛宴,更是對一種全新企業戰略的檢驗。協同設計軟件巨頭Figma(股票代碼:FIG)正式登陸紐交所,其火爆程度超乎想象。

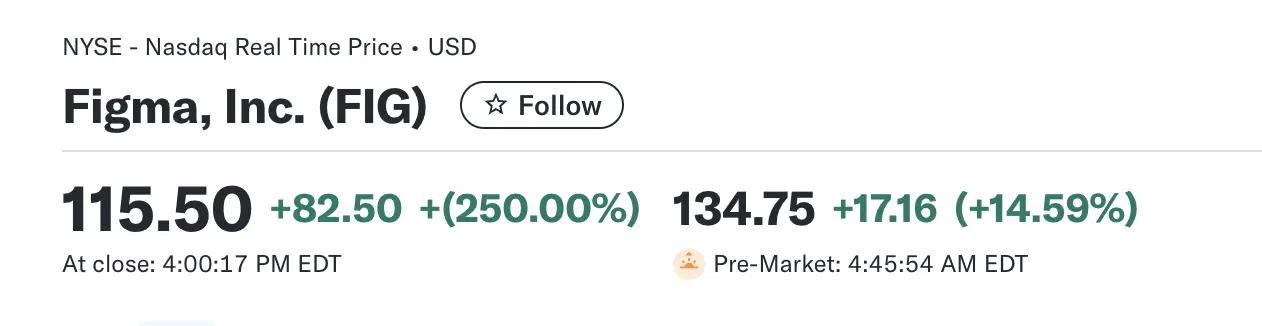

根據其招股書文件,Figma最初的定價區間為每股25-28美元,後調整至30-32美元,但由於市場需求極其旺盛,最終發行價上調至33美元。即便如此,其認購倍數仍超過了40倍。最終,Figma的完全稀釋估值達到了193億美元,成為近年來規模最大、最受關注的SaaS IPO之一。

此外,Figma上市首日暴漲250%,股價一度飆升至129美元,完全稀釋市值突破480億美元,創造了2025年科技IPO史上最強首日表現之一!

Figma的上市之所以意義非凡,不僅在於其卓越的財務表現和市場地位,更在於它向市場展示了一套獨特的"成功劇本":這家公司將產品驅動增長(PLG)發揮到極致,同時前瞻性地將人工智能(AI)和Web3深度整合進其核心戰略。對於關注前沿科技,尤其是Crypto領域的觀察者而言,Figma的案例提供了一個絕佳的分析樣本。

創始人與早期歷程:Thiel Fellow的傳奇與Crypto基因

要理解Figma,必須先了解其創始人Dylan Field。他的經歷本身就是硅谷精神的縮影。

Field的職業生涯起步於在LinkedIn和Flipboard的實習。之後,他做出了一個改變命運的決定:從布朗大學輟學,接受了由PayPal創始人Peter Thiel提供的10萬美元獎學金,成為2012年的"Thiel Fellow"——一個旨在鼓勵年輕人"創造新事物而非沿循守舊"的精英項目。

這一選擇最終創造了20億美元的財富神話。Adobe在2022年以200億美元收購Figma的交易(後因反壟斷問題終止)使Field成為"迄今為止通過Thiel Fellowship獲得財富最多的人"。

更重要的是Field深植於骨髓的Crypto基因。他不僅是CryptoPunks的早期收藏家,更是多個知名Web3項目的早期天使投資人,包括NFT市場OpenSea(其創始人是Field的大學好友)、去中心化期權協議Opyn以及DAO基礎設施PartyDAO等。

這種對前沿技術的敏銳嗅覺,最終都融入了Figma的公司戰略。通過雙層股權結構,Field在IPO後仍掌握著公司約74%的投票權,確保了其長期願景可以被堅定地執行。

財務與增長引擎:解讀SaaS的"增長飛輪"

Figma的財務數據堪稱SaaS公司的典範,展現了高速增長與盈利效率的完美結合。

營收與增長:2024財年營收達7.49億美元,同比增長48%。2025年第一季度營收為2.282億美元,同比增長46%,增速絲毫未減。

盈利能力:2025年第一季度,其非美國通用會計準則(Non-GAAP)下的運營利潤率達到了驚人的18%。在SaaS領域,能同時維持近50%的營收增長和如此高的利潤率,實屬鳳毛麟角,這證明了其商業模式極高的運營效率。

用戶基礎:平臺月活躍用戶(MAUs)超過1300萬,其中約三分之二為非設計人員(如產品經理、工程師、市場人員等)。這表明Figma已成功"破圈",從設計師的專業工具擴展為整個產品團隊的協作平臺,極大地拓寬了其潛在市場空間(TAM)。

高價值客戶:年費(ARR)超過10萬美元的客戶數量已達1,031家,包括微軟、Netflix、Stripe、紐約時報等眾多頂級企業。

Figma成功的核心在於其"產品驅動增長"(PLG)模式。通過提供功能強大的免費版,吸引單個用戶或小團隊使用,再借助其無縫的協作功能在企業內部形成"病毒式"傳播。當團隊規模和項目複雜度提升後,企業便會產生"自下而上"的付費升級需求。

這一"先進駐,後擴張"(Land and Expand)的戰略效果,集中體現在其"淨收入留存率"(NDR)這一核心指標上。Figma的NDR高達132%,這意味著,一年前的同一批客戶,在今年的付費金額平均增長了32%。NDR是衡量SaaS公司健康度的首要標準,超過120%即被視為精英水平,它代表了極高的客戶滿意度和強大的內生性增長動力。

技術護城河分析:多重壁壘構建的競爭優勢

Figma的成功絕非偶然,而是建立在多層技術護城河基礎之上的戰略勝利。這些護城河不僅難以複製,更在AI時代獲得了新的加強。

1. 實時協作的技術壁壘

Figma最核心的技術優勢來自其基於WebGL和CRDT(衝突無關複製數據類型)的實時協作架構。與傳統的操作轉換(OT)技術不同,Figma採用了定製化的CRDT實現,專門針對複雜的設計結構(形狀、矢量、圖層、框架和嵌套組件)進行了優化。

這套系統的獨特之處在於去中心化與中心化的混合架構:雖然借鑑了CRDT的衝突解決機制,但保留了中央服務器作為權威來源,從而在保證一致性的同時獲得了更佳的性能和更精簡的實現。這種技術選擇使得Figma能夠支持數十人同時編輯同一文件而不出現衝突,這一能力至今仍是競爭對手難以匹敵的。

2. 網絡效應與鎖定效應

Figma構建了跨邊網絡效應:設計師的加入使開發者受益,開發者的參與又增強了設計師的價值。目前67%的月活用戶為非設計師,這種"設計民主化"不僅擴大了用戶基礎,更創造了強大的鎖定效應。

切換成本極其高昂。設計和工程團隊通常將核心工作流程集成到Figma中,遷移到其他平臺既昂貴又具有破壞性。隨著團隊採用程度的提高,實時協作的價值呈指數級增長,形成了中等到強大的網絡效應。

3. 品牌忠誠度與生態系統

Figma在設計專業人士中享有"近乎狂熱"的品牌忠誠度,這種品牌力量超越了簡單的工具屬性,更接近於一種文化認同。通過插件系統和社區生態,Figma創建了一個自我強化的生態循環,第三方開發者的貢獻進一步增強了平臺的粘性。

4. 技術架構的先發優勢

Figma的瀏覽器優先架構在疫情期間證明了其前瞻性。基於WebGL的渲染引擎、WebSocket的實時同步,以及WASM核心的性能優化,構建了一套難以後發覆制的技術棧。這種架構使得Figma能夠跨平臺運行,同時保持本地應用的性能體驗。

核心戰略I:AI驅動的下一代產品開發平臺

Figma早已不是一個單純的設計工具,它已進化為一個由AI驅動的一站式產品開發操作系統。在其S-1招股書中,"AI"一詞出現了超過200次,反映了其戰略重心的轉移。

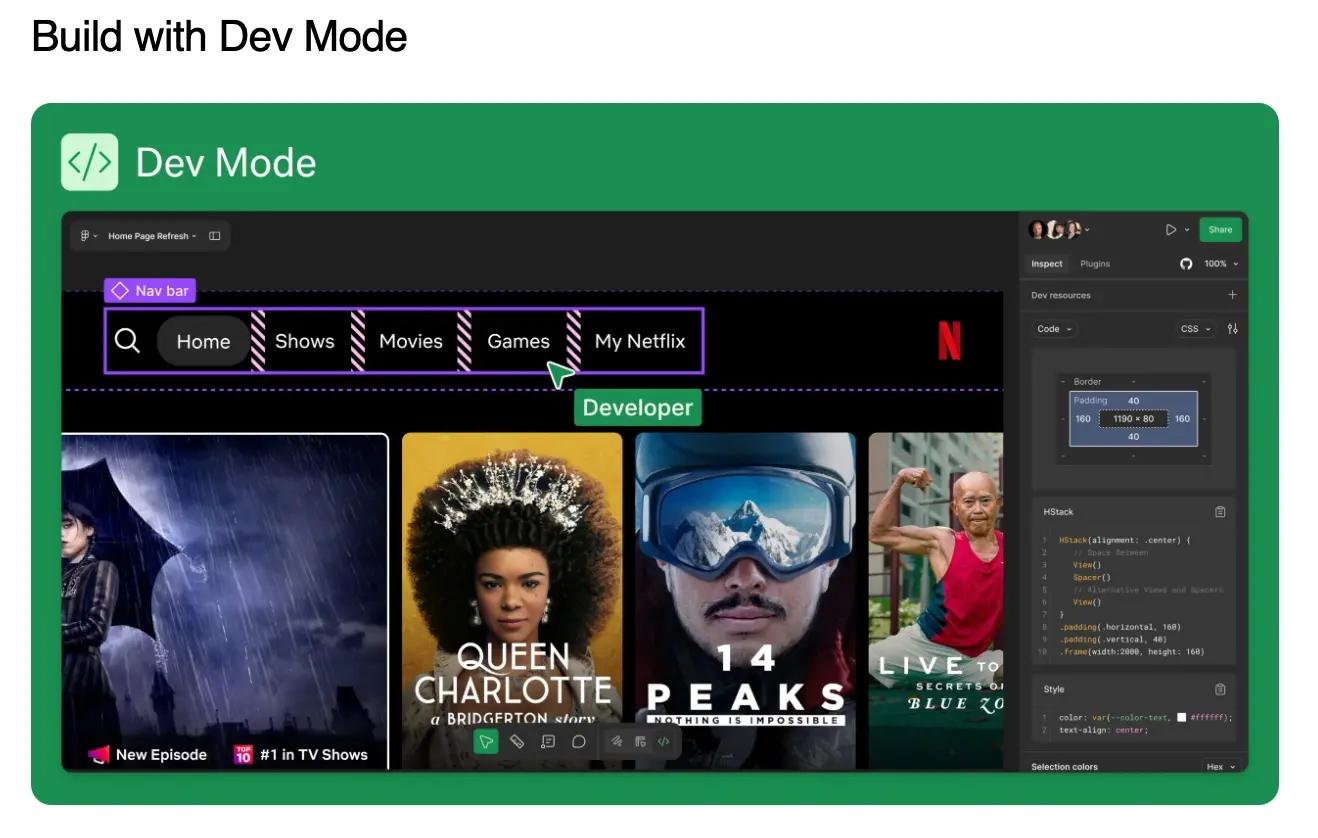

核心產品矩陣:Figma Design(UI/UX設計)、FigJam(在線協作白板)、Dev Mode(開發者模式)和最新的Sites、Buzz、Slides等產品。

AI深度集成:AI功能被深度整合進平臺各個環節,用於頭腦風暴、內容總結、設計稿分析等。Dev Mode通過自動化代碼生成連接設計與開發,而Buzz提供AI驅動的原型製作能力。

革命性的Figma Make:以Figma Make為代表的生成式AI套件,用戶僅需輸入一句簡單的文本提示,AI就能在數秒內生成一個包含多個頁面、可交互的產品原型。這真正實現了從"想法"到"產品"的飛躍,極大提升了創作效率。

技術護城河的AI強化:AI的集成不僅提升了用戶體驗,更加強了Figma的競爭壁壘。通過AI驅動的自動化工作流程,Figma正在將自己定位為瞄準2030年2000億美元AI驅動設計市場的全棧解決方案。

核心戰略II:激進的Web3佈局,邁向鏈上未來

對於"鏈捕手"的讀者而言,Figma最值得關注的,是它在Web3方向上史無前例的探索。

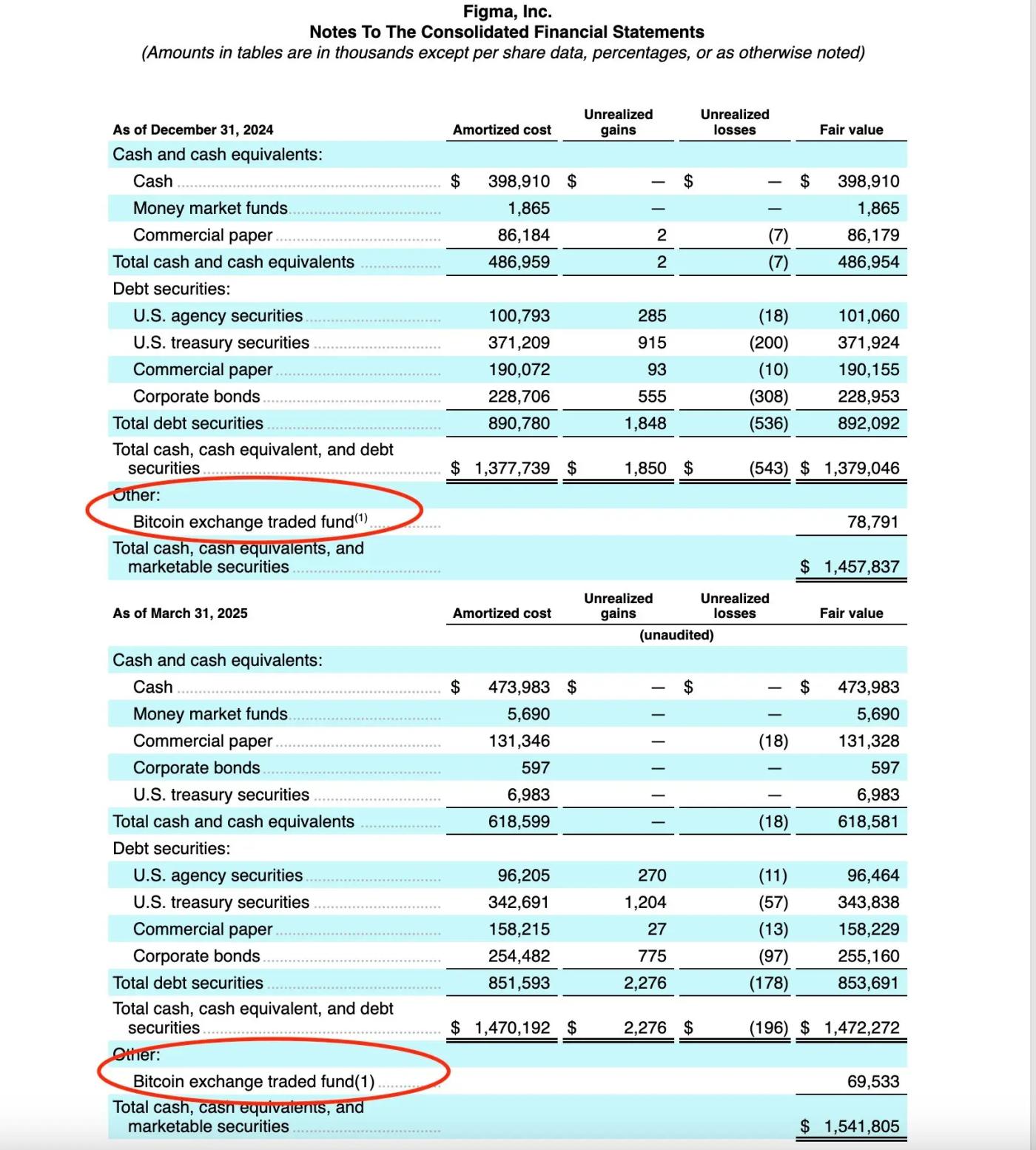

持有加密資產:公司資產負債表上持有價值6950萬美元的比特幣ETF(通過Bitwise Bitcoin ETF投資)。這筆投資始於2024年3月,初始投資5500萬美元,截至2025年3月31日已增值至6950萬美元,獲得約27%的收益。此外,公司還計劃再投入3000萬美元購買更多比特幣。

更激進的配置計劃:Figma已授權總計1億美元的比特幣配置策略,並曾經打算在2021年6月通過投資機構Polychain Capital支持的打新平臺進行ICO。這表明Figma並非將加密貨幣視為短期投機,而是作為公司資產配置的一部分。

設立"區塊鏈普通股":最激進的一步是,公司董事會已正式授權設立高達1億股的"區塊鏈普通股"。這並非象徵性舉動,而是為未來將公司股權代幣化奠定了法律基礎。可以想象,未來Figma可能利用這些鏈上股票進行員工激勵、實現鏈上治理,或探索全新的股東分紅模式。

作為一家即將上市的大型科技公司,Figma將Web3戰略如此明確地寫入招股書,其示範效應不容小覷。這種戰略選擇反映了Field作為早期Crypto投資者的深度理解和對區塊鏈技術長期價值的堅定信念。

國際化戰略:全球化佈局的加速推進

Figma的國際化擴張正在全速推進,特別是在亞太地區的佈局已初見成效。

全球用戶基礎:從創立之初,Figma就展現出強勁的國際化基因。約80%的月活躍用戶來自美國之外,這種全球化分佈為公司的國際化戰略奠定了堅實基礎。

亞太市場的重點投入:

日本市場:2022年,Figma在東京設立了首個亞洲辦事處,並僱傭了本地領導團隊。2020年至2021年間,日本用戶數量翻了一番。公司推出了完全本地化的產品界面、網站和區域內支持服務。

新加坡樞紐:Figma在新加坡建立了重要的區域運營中心,負責整個JAPAC(日本和亞太)地區的銷售運營。公司正在新加坡和東京同步擴建銷售和運營團隊。

澳大利亞的本地化服務:2025年7月,Figma宣佈將在澳大利亞提供本地數據託管服務,這是公司在亞太地區的首次數據本地化舉措。這項服務將於2025年第四季度開始,主要服務於金融、醫療和公共部門等受監管行業。

國際化收入貢獻:目前,Figma約一半的收入來自國際市場,在歐洲和亞洲的快速採用證明了其全球化戰略的成功。擁有超過1萬美元年費的11,107個客戶中,相當比例來自國際市場。

這種全球化佈局不僅分散了地理風險,更重要的是為Figma在不同市場的深度滲透和本地化創新提供了基礎。特別是在亞太地區,Figma正在通過本地團隊、本地化產品和數據主權解決方案,構建起難以複製的區域競爭優勢。

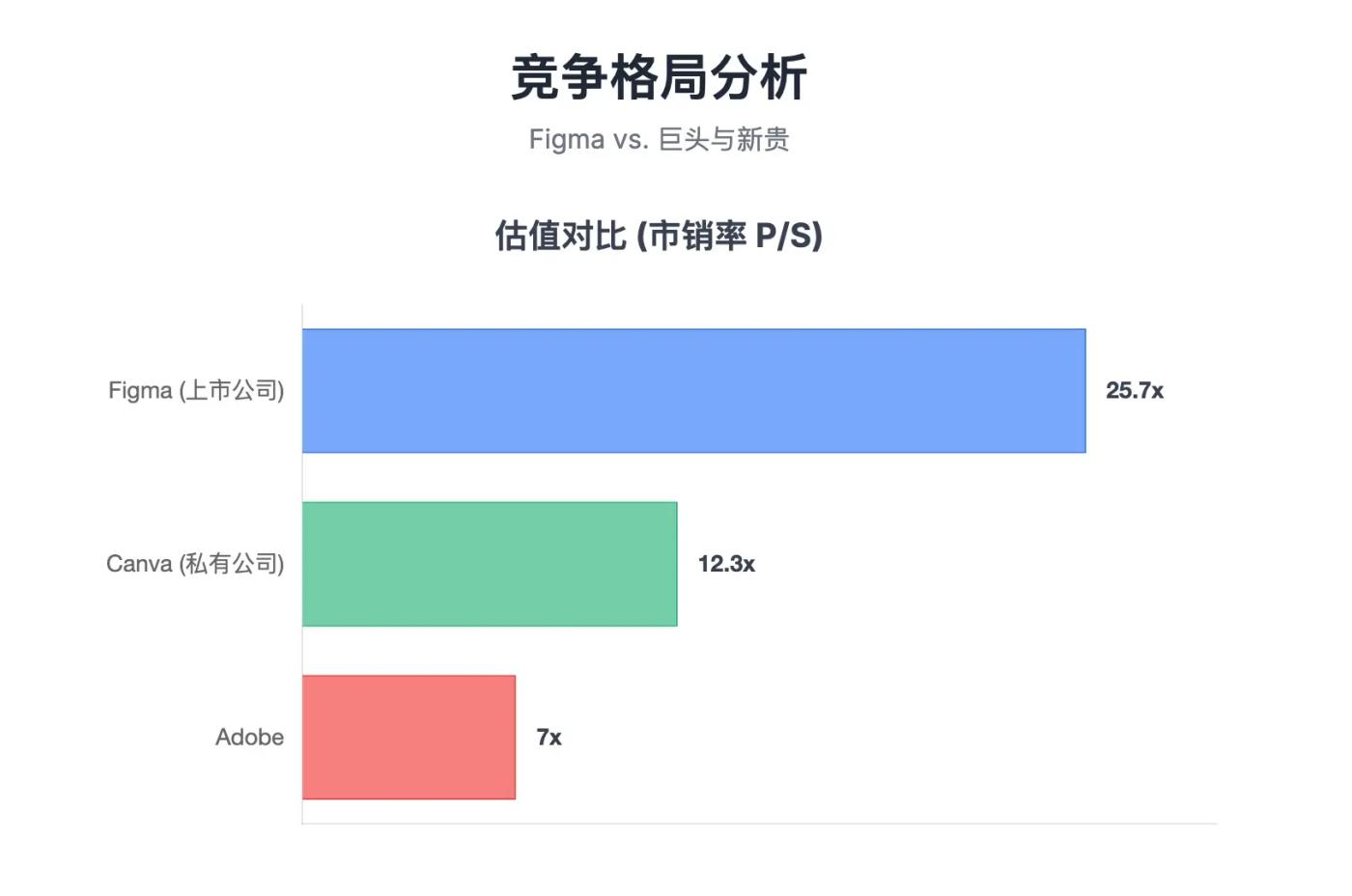

競爭與風險:巨頭環伺下的挑戰

儘管前景光明,Figma依然面臨嚴峻挑戰。

競爭格局:

Adobe:憑藉其龐大的創意套件生態和深厚的企業客戶關係,通過"捆綁銷售"策略(將Adobe XD等競品打包進Creative Cloud)進行防禦。儘管Adobe在UI/UX工具市場仍佔有13.54%的份額,但其在實時AI工作流程採用方面的緩慢步伐為Figma讓出了空間。

Canva:通過"橫向擴張"戰略,從簡單的圖形設計切入演示文稿、文檔、視頻等領域,爭奪更廣泛的"可視化溝通"市場。

核心風險:

AI的"雙刃劍":招股書明確指出,競爭對手同樣可能利用AI更快地開發出顛覆性功能,這對Figma構成生存威脅。

創始人控制權:Dylan Field掌握約74%的投票權,雖然能保證戰略的長期性,但也意味著公眾股東對重大決策影響力有限。

增長與利潤的平衡:在高增長的同時,對AI和基礎設施的持續鉅額投資將持續考驗其盈利能力。

Adobe收購失敗的背景:值得注意的是,Adobe在2022年9月宣佈以200億美元收購Figma,但該交易在2023年12月因歐盟和英國監管機構的反壟斷擔憂而終止。Adobe向Figma支付了10億美元的終止費,反而為Figma的獨立IPO清除了障礙。

*Figma P/S基於IPO時的發行價格

結語:一個SaaS新範式的終極考驗

Figma的IPO,為市場提供了一個極具吸引力的樣本:它證明了,在當下,最成功的軟件公司不僅要擁有極致的產品體驗和高效的增長模型,還必須具備擁抱AI和Web3等前沿技術的前瞻性和執行力。

牛市情景(Bull Case):Figma成為所有數字產品創作的"記錄系統"和"中央樞紐",其AI和Web3佈局構建了難以逾越的護城河,成功定義了下一代軟件。國際化戰略的成功執行將進一步擴大其全球市場份額,特別是在快速增長的亞太市場獲得主導地位。

熊市情景(Bear Case):通用AI模型的能力迅速發展,將核心設計功能"商品化",增長放緩引發價格戰,而其加密戰略的波動性為華爾街投資者所規避。同時,國際擴張的高成本可能拖累短期盈利能力。

無論未來如何,所有人的目光都將聚焦在$FIG之上。它不僅僅是一家公司的上市,更是對一個AI原生、Web3友好、產品驅動增長的新範式能否在公開市場上獲得最終認可的終極考驗。在2025年IPO市場復甦的大背景下,Figma已經成為了科技股投資者不可忽視的標杆案例。