錨定資產交易的早期階段(2018-2019)

曾幾何時,在五年多以前, 我們在主網上能用來交易的只有 Uniswap、Bancor,以及一些像 EtherDelta 這樣笨重的基於訂單簿的去中心化交易所(DEX)。 因此,當時用於錨定資產交易的選擇極其有限,我們只能使用 Uniswap V2 的 USDC/USDT 池,這簡直就是瘋狂之舉。

讓我們聚焦於這段歷史軼事,以瞭解當時所造成的浪費程度 。對於流動性池來說,關鍵參數是兩種資產價格的相對變化:如果你參與過任何波動性較大的流動性提供(LP),你對此一定非常熟悉。比如你為 LINK/ETH 提供流動性,最大的不穩定損失痛點在於,比如 ETH 暴漲而 LINK 暴跌:你的 LP 持倉中的 ETH(價格上漲)會減少,而 LINK(價格下跌)會增加。

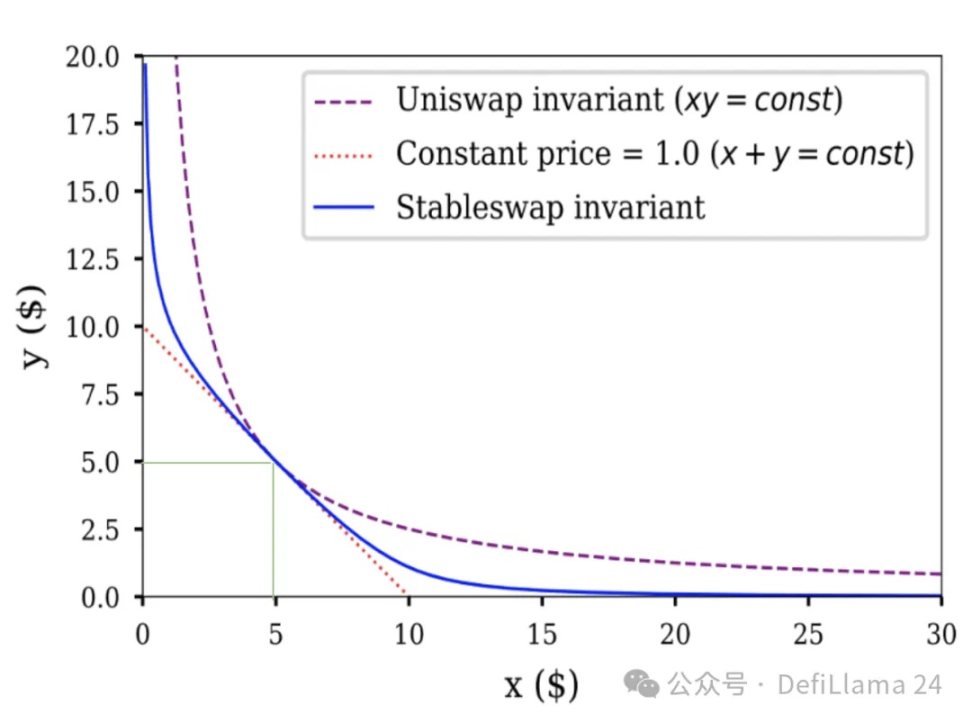

不過,USDC/USDT 是另一回事,這兩種資產高度相關,在某一特定事件(USDC SVB 脫錨)期間,它們之間出現過最大約 10% 的價格差異;在正常情況下,兩者的價格差異僅在基點範圍內。然而,UNIv2 會將流動性分佈在整個價格區間,這意味著它會在 1 USDC = 0.0000000001 USDT 到 1 USDC = 10000000000000 USDT 之間的任意位置分配相等數量的流動性。簡單來說:UNIv2_USDC/USDT 中 99.9% 的流動性永遠不會被利用。我認為在圖表上會更清楚:

◎ x*y=k 與 StableSwap

唯一有價值的流動性(假設 1 USDC ≃ 1 USDT)位於兩條綠色線的交點處,僅佔整個流動性分佈曲線的極小一部分。

另一方面,請注意同一圖表中以藍色顯示的穩定幣交易(stableswap)流動性分佈。對於價格相近的資產,該曲線所覆蓋的區域遠大於 Uniswap 不變量下的情況。

錨定資產交易的 StableSwap 革命(2020 年)

一旦 StableSwap 上線,穩定幣流動性很快就遷移到了那裡,因為它的效率顯著提升(我們說的是比 UNIv2 高出 100 倍以上的效率提升)。它是主網中首次出現的集中流動性實例,早於 UNIv3。兩者很難直接比較,因為 UNIv3 更加靈活,而 Curve-StableSwap 則更為專注;不過,功勞還是要給予應得的人。除了效率提升之外,Curve 還提供了激勵模型——veCRV+CRV 激勵,這一點在本博客中已經多次介紹過 。

激勵機制對於錨定資產交易對至關重要,因為它們具有一些特定的特性:與波動性較大的交易對相比,它們通常整體上交易量較低 LP 能夠收取的費用要低得多(直到最近,波動性資產的常規手續費為每筆交易 0.3% 至 1%,而錨定資產則為 0.05%)他們的交易量呈現出與該幣相關事件相關的激增 (例如,USDC 脫錨是 USDC 歷史上交易量最高的日子之一)

基於以上所有原因,直到最近我還認為激勵機制對於錨定資產交易對來說比波動性資產更為關鍵。然而,隨著 Fluid DEX 和 EulerSwap 的出現,我不再這樣認為。不過,在深入探討它們之前,我們必須先回顧錨定資產流動性歷史上的另一個重要里程碑:Uniswap V3 的發佈。

Uniswap V3 集中流動性(2021)的到來

Uniswap V3 發佈併為幾乎所有資產類型提供了可定製的集中流動性,使所有流動性提供者的效率大幅提升。然而,由於它不僅適用於錨定資產,這也幾乎意味著波動性資產的 LP 會面臨更高的無常損失。考慮到這種流動性結構的創新性,以及早期基礎設施的缺乏,UNIv3 的推出最初進展緩慢。

然而,這種可定製的集中度帶來了切實的好處,尤其是對於我稱之為“寬鬆錨定資產”的錨定資產子類別:比如以下這些交易對:wstETH/ETH(相關,但 wstETH 相對於 ETH 是單邊上漲的),LUSD/USDC(相關,但 LUSD 可能會略微高於或低於錨定價)

在這種情況下,UNIv3 的集中流動性使 LP 能夠複製出與 Curve 的 Stableswap 同等高效的分佈,但又根據代幣的價格走勢進行了調整 ,這再次帶來了巨大的效率提升。然而,最終的突破(以當前行業狀態來看)直到 Fluid DEX 和 EulerSwap 的出現才在幾年後實現。

債務作為流動性(2025)

為了簡潔起見,我不會在這篇文章中深入探討 Fluid 和 EulerSwap 的模型,因為我更想關注它們對流動性建設的意義。簡單來說,Fluid 找到了一種創新的方法,通過“智能債務”將債務轉化為流動性。

想象一下,一個普通用戶提供 ETH 作為抵押品並借出 USDC。他真的特別想要 USDC 嗎?很可能他並不在意,只要他借的是一種安全且錨定美元的穩定幣。他很可能也會接受 USDT。

這正是智能債務所實現的。在智能債務金庫中,借款人借出的是 USDC 和 USDT 的組合,這一組合會不斷變化:他的債務現在作為 USDC/USDT 交易對的流動性。對於借款人來說,這意味著借款成本降低,因為他現在可以賺取交易手續費 ,有可能抵消借款利息。

這是從借款人的角度來看,但現在讓我們切換到協議的思維方式。這對 Circle 和 Tether 意味著什麼?本質上, 幾乎零成本的流動性,且無需任何激勵措施。 對於多年來一直由整個生態系統支持的 Circle 來說,這並不新鮮——但對於其他穩定幣,比如 GHO、BOLD 或 FRAX,這意義重大。

我這裡主要關注 Fluid,但思路與 EulerSwap 類似,儘管實現方式不同。EulerSwap 目前仍處於測試階段,但在 USDC/USDT 交易對上已經產生了可觀的交易量。

如果你理解了這一點,你就能明白我的論點,即:“我認為在 DeFi 領域,最終不會有不是由 Euler/Fluid/ 類似項目主導的錨定資產交易。”

還沒明白嗎?請記住以下幾點:

錨定資產交易對通常交易量較低 ⇒ 手續費較低因此,在傳統的去中心化交易所上,它們需要大量激勵措施來維持 Fluid 和 Euler 幾乎可以零成本維持這種流動性。

⇒ 如果(已經開始了)錨定資產交易的手續費競爭進入了“價格戰”,那麼普通去中心化交易所(DEX)獲勝的概率為零。

0xOrb,一個潛在的挑戰者(約 2026 年)?

現在,為了讓你全面瞭解整個錨定資產交易領域,我必須提到另一個尚未上線但頗具潛力的項目:0xOrb。其承諾很簡單: 穩定幣交易,但支持 n 種資產,n 最高可達 1000。

以穩定幣為例,你可以想象一個由 USDC 和 USDT 充足供應的超級資金池,然後逐步引入“替代”穩定幣,併為它們與主流穩定幣之間的交易提供極佳的流動性。這種方法對於長尾掛鉤資產具有一定優勢,但我認為這類資金池不會主導核心交易量(如 USDC<>USDT 或 cbBTC<>wBTC)。

此外,這類資金池還可以實現跨鏈,儘管我認為這裡的好處微乎其微,甚至有害 (⇒ 增加了基礎設施的風險和複雜性,卻沒有帶來任何好處), 因為得益於像 CCTP 這樣的產品,USDC 和 USDT 現在可以在鏈間實現越來越快的 1:1 跨鏈轉移 。

這對現有的純去中心化交易所(DEX)參與者意味著什麼?

首先,最重要的注意事項:我們這裡討論的是錨定資產的交易。在波動性較大的交易對上覆制同樣的策略要困難得多, 正如 Fluid 的 Smart Debt+Collateral ETH/USDC 金庫及其流動性提供者所遭受的損失所示 。

像 Aerodrome 這樣主要通過波動性交易對產生大部分交易量和手續費的 DEX,可能不會受到這些新入局者的影響。 然而,現實對於專注於錨定資產的 DEX 來說要嚴峻得多 ,在本文結尾,我想以其中兩個為例進行探討:

Curve:除非有重大變革,否則遊戲結束

錨定資產交易對於 Curve 來說依然至關重要,Curve 仍被視為穩定幣流動性的主場。確實,曾經嘗試通過 CryptoSwap 來捕捉波動性交易量,但最終未能成功。

隨著 Fluid 和 EulerSwap 的到來,我認為 Curve 是最有可能失去市場份額的 DEX,我不認為它能保持顯著的交易量(實際上它早已被踢出前十),除非發生重大變革:veCRV 重塑 :借鑑 veAERO 等新模型的經驗,優化 CRV 的激勵分配。利用 crvUSD 提高 DEX 效率 :例如,通過為 Curve LP 提供 crvUSD 貸款。波動性資產的新型流動性結構 :以便 Curve 能夠捕獲相關交易量。

Ekubo:自信的後來者加速走向滅亡

Ekubo 的情況可以說更加糟糕,因為他們是最近才加入這個領域的。表面上看,Ekubo 在以太坊上是一個快速增長的 DEX,交易量非常可觀。Ekubo 本質上是一個 UNIv4 的替代品,擁有更多的流動性結構自定義選項,並且其 DAO 的抽取性比 Uniswap 更低(雖然這是所有項目中最低的標準,但依然如此)。

問題在於交易量的來源:絕大多數(超過 95%)都集中在 USDC/USDT 交易對上,手續費僅為 0.00005%,且有大量激勵。Ekubo 實際上是在進行一場註定無法取勝的價格戰,因為 Ekubo 無法長期維持極低的手續費(流動性提供者需要收益),而 Fluid/Euler 則可以做到(如果借款人通過智能債務獲得哪怕 0.1% 的收益,他們的處境就比沒有智能債務時更好,因此會感到滿意)。

◎ Ekubo 統計數據,截至 2025 年 7 月 7 日

擁有 260 萬美元 TVL 的資金池,每天處理約 1.3 億美元的交易量,每天收取 662 美元的手續費,並通過 EKUBO 激勵約 8%,他們已經在快速接近自身能力的極限。

最有趣的是, 正是 Ekubo 自己以 USDC/USDT 交易手續費率發起了這場“價格戰”,最終卻將在自己設下的遊戲規則中慘敗 。DeFi 永遠不會讓人感到無聊。

一如既往,我希望這篇文章能夠為你帶來啟發,並加深你對錨定資產交易遊戲的理解。我期待著僅僅因為陳述基於事實的觀點而被 Ekubo 社區“噴”,他們的反應讓我對自己的判斷更加自信,因為我曾在以下情況下觀察到同樣的回應:

我譴責了 MAI 荒謬的安全措施,結果它很快就被黑客攻擊並脫錨了。

我譴責了 R/David Garai 的操控和謊言,結果不到 6 個月 R 就被黑客攻擊,幾乎消失。

我批評了 Prisma 團隊的行為,結果不到 12 個月他們就被黑客攻擊並關閉了協議。

名單還在繼續。祝大家好運。