撰文:Trendverse Lab

2024 年以來,穩定幣市場正經歷一場由結構創新驅動的新變局。在 USDT、USDC 等法幣託底穩定幣佔據主導多年後,Ethena Labs 推出的 USDe 憑藉 「無需法幣支持」 的 合成穩定幣設計迅速崛起,市值一度突破 80 億美元,成為 DeFi 世界中的 「高收益美元」 。

近期,Ethena 聯合 Aave 推出的 Liquid Leverage 質押活動更是引發市場熱議:年化回報接近 50%,表面看似是一次慣常的激勵策略,或許也透露出另一個值得關注的信號——USDe 模型在 ETH 牛市期間所承受的結構性流動性壓力。

本文將圍繞該激勵活動展開,簡要解釋 USDe/sUSDe 及相關平臺後,從收益結構、用戶行為、資金流動等角度剖析其背後隱藏的系統性挑戰,並對比 GHO 等歷史案例,探討未來機制是否具備足夠韌性應對極端市場情境。

一、USDe 與 sUSDe 簡介:基於加密原生機制的合成穩定幣

USDe 是由 Ethena Labs 於 2024 年推出的合成型穩定幣,其設計目標是規避對傳統銀行體系及發幣的依賴。截至目前,其流通規模已超過 80 億美元。不同於 USDT 或 USDC 等以法幣儲備支持的穩定幣,USDe 的錨定機制依賴於鏈上加密資產,尤其是 ETH 及其衍生的質押資產(如 stETH、WBETH 等)。

圖片來源:Coingecko

其核心機制為「delta 中性」結構:協議一方面持有 ETH 等資產頭寸,另一方面在中心化衍生品交易平臺開設等值的 ETH 永續空頭倉位。通過現貨與衍生品的對沖組合,USDe 實現資產淨敞口接近於零,從而使其價格穩定在 1 美元附近。

sUSDe 則是用戶將 USDe 質押至協議後獲得的代表型代幣,具備自動累積收益的特性。其收益來源主要包括:ETH 永續合約中的資金費率(funding rate)回報,以及底層質押資產帶來的衍生性收益。該模式旨在為穩定幣引入持續性的收益模型,同時維持其價格錨定機制。

二、Aave 與 Merkl 簡介:借貸協議與激勵分發機制的協作體系

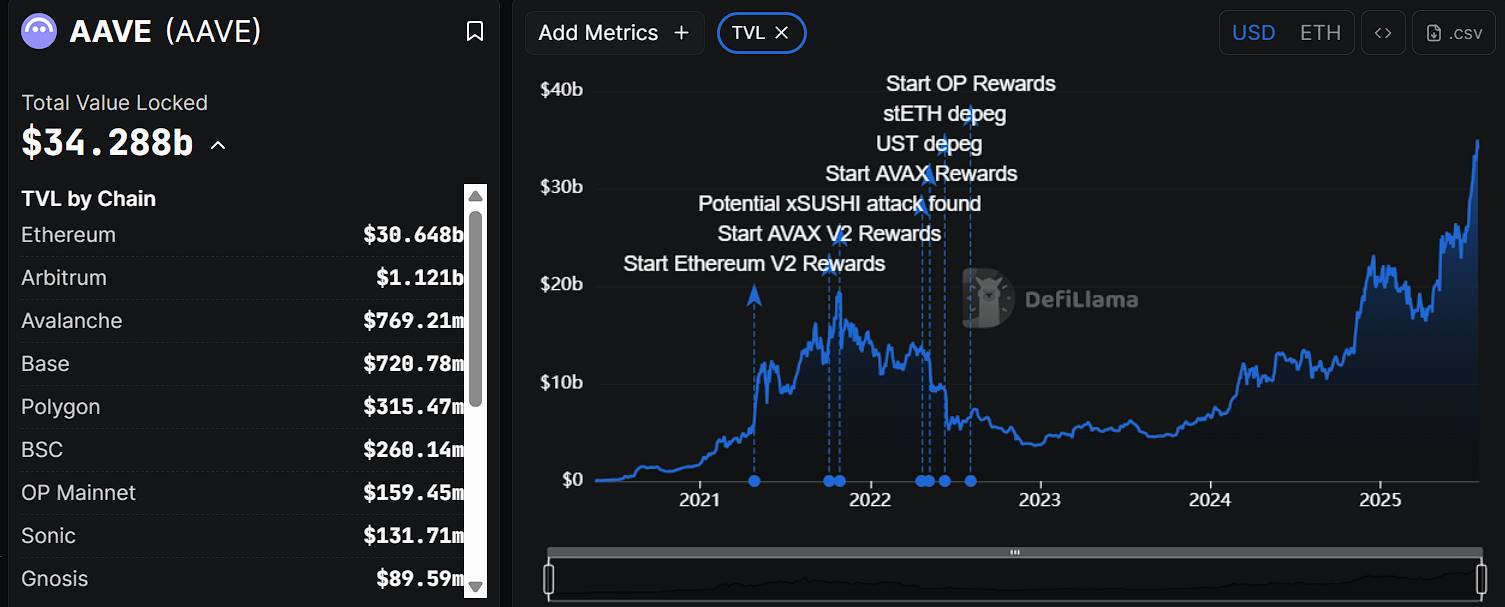

Aave 是以太坊生態中歷史最悠久、使用最廣泛的去中心化借貸協議之一,最早可追溯至 2017 年。其通過 「閃電貸」 機制和靈活的利率模型,在早期推動了 DeFi 借貸系統的普及。用戶可將加密資產存入 Aave 協議中獲得利息,或通過抵押資產借出其他代幣,全流程無需中介。目前,Aave 協議總鎖倉量(TVL)約為 340 億美元,其中近 90% 部署於以太坊主網,平臺原生代幣 AAVE 總市值約 42 億美元,在 CoinMarketCap 上排名第 31 位。

數據來源:DeFiLlama

而 Merkl 是由 Angle Protocol 團隊推出的鏈上激勵分發平臺,專為 DeFi 協議提供可編程、條件化的激勵工具。通過預設參數如資產類型、持倉時長、流動性貢獻等,協議方可精準設定獎勵策略並高效完成發放流程。截至目前,Merkl 已服務超過 150 個項目與鏈上協議,累計分發激勵總額超過 2 億美元,支持包括以太坊、Arbitrum、Optimism 在內的多條公鏈網絡。

在本次 Ethena 與 Aave 聯合發起的 USDe 激勵活動中,Aave 負責組織借貸市場、配置參數及匹配質押資產,而 Merkl 則承擔獎勵邏輯設定與鏈上發放操作。

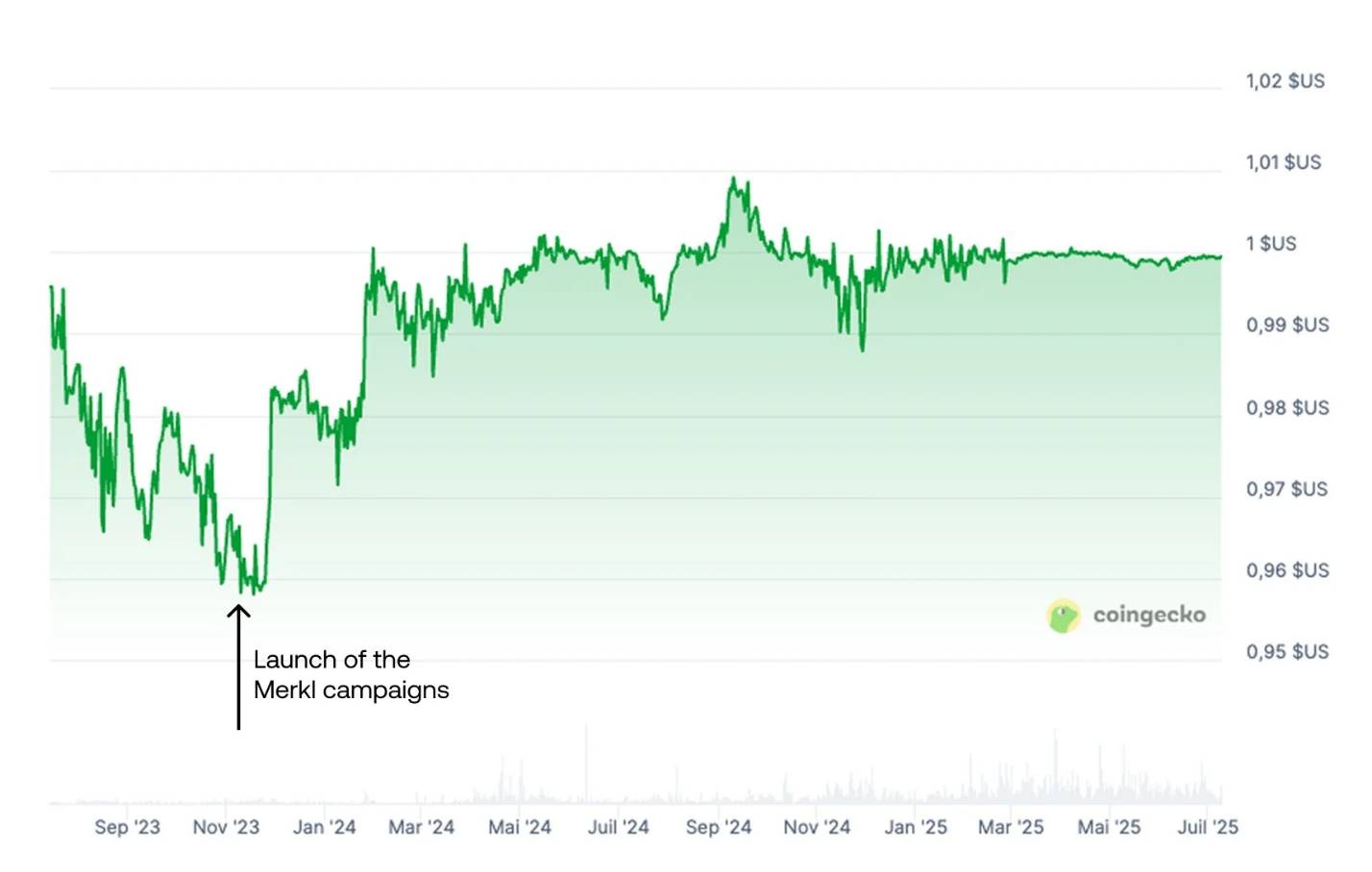

除了當前的 USDe 激勵合作外,Aave 與 Merkl 此前已在多個項目中形成穩定協作關係,最具代表性的案例之一是對 GHO 穩定幣脫錨問題的聯合干預。

GHO 是由 Aave 推出的原生超額抵押穩定幣,可通過抵押 ETH、AAVE 等資產進行鑄造。該幣種在推出初期因市場接受度有限、流動性不足,價格迅速跌破錨定值,長期徘徊於 $0.94~$0.99 區間,失去與美元的價格錨定。

為應對這一偏離,Aave 聯合 Merkl 在 Uniswap V3 上設立了 GHO/USDC 與 GHO/USDT 交易對的流動性激勵機制。激勵規則以「靠近 $1 為目標」,對在 $1 附近提供集中流動性的做市者發放更高獎勵,藉此引導買賣深度集中於目標區間,從而在鏈上形成一堵價格穩定牆。這一機制在實際運行中效果顯著,成功推動 GHO 價格逐步回升至接近 $1 水平。

這一案例揭示出 Merkl 在維穩機制中的角色本質:通過可編程激勵策略,維持鏈上關鍵交易區間的流動性密度,就如同在市場價格錨點上安排「補貼攤販」,只有持續給予收益,才可能維持穩定的市場結構。但是這也引出相關問題:一旦激勵中斷或攤販撤離,價格機制的支撐亦可能失效。

三、50% 年化收益的來源機制解析

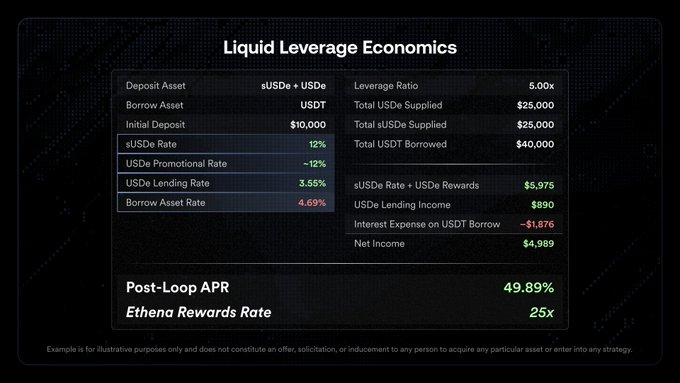

2025 年 7 月 29 日,Ethena Labs 正式宣佈在 Aave 平臺上線名為 「Liquid Leverage」 的功能模塊。該機制要求用戶按照 1:1 的比例,將 sUSDe 與 USDe 同時存入 Aave 協議,形成複合質押結構,並藉此獲得額外激勵回報。

具體而言,合格用戶可獲得三重收益來源:

1. Merkl 自動分發的激勵性 USDe 獎勵(當前約為年化 12%);

2. sUSDe 所代表的協議收益,即來自 USDe 背後 delta-neutral 策略的資金費與質押收益;

3. Aave 的基礎存款利息,取決於當前市場資金利用率和池子需求。

該活動的具體參與流程如下:

1. 用戶可通過 Ethena 官網(ethena.fi)或去中心化交易所(如 Uniswap)獲取 USDe;

2. 將持有的 USDe 在 Ethena 平臺質押,兌換為 sUSDe;

3. 將等額的 USDe 與 sUSDe 按 1:1 比例一同轉入 Aave;

4. 在 Aave 頁面中啟用「Use as Collateral」(用作抵押)選項;

5. 系統監測到合規操作後,由 Merkl 平臺自動識別地址並定期發放獎勵;

圖片來源:官方 Twitter

官方數據,底層計算邏輯拆解:

假設:1 萬美金本金,槓桿 5 倍,總借出 4 萬美金,分別用 2.5 萬美金抵押給 USDe 與 sUSDe

槓桿結構說明:

該收益的前提依賴於「借貸 – 存入 – 繼續借貸」循環建立的複合結構,即初始本金被用作第一輪質押後,借出資金後再進行下一輪 USDe 與 sUSDe 的雙向存入。通過 5 倍槓桿放大質押頭寸,總投入達到 50,000 美元,從而放大獎勵與基礎收益。

四、激勵計劃背後是否揭示 USDe 與 GHO 面臨同樣的結構性困境?

儘管同為基於加密資產質押發行的穩定幣,USDe 與 GHO 在機制上存在顯著差異。USDe 藉助 delta-neutral(中性對沖)結構維持錨定,歷史價格基本圍繞 $1 穩定波動,未出現 GHO 脫錨至 $0.94 的嚴重偏離,也未遭遇類似依賴流動性激勵恢復價格的流動性危機。然而,這並不意味著 USDe 完全免疫風險,其對沖模型本身存在潛在脆弱性,尤其在市場劇烈波動或外部激勵撤出時,可能面臨與 GHO 相似的穩定性衝擊。

具體風險體現在以下兩個方面:

1. 資金費率為負,協議收益下滑甚至倒掛:

sUSDe 的主要收益來自於將 ETH 等質押資產所獲得的 LST 收益,與中心化衍生品平臺上建立的 ETH 空頭永續合約資金費用(funding rate)正值。當前市場情緒積極,多頭付空頭利息,維持正向收益。然而一旦市場轉為疲軟,空頭增多,資金費率轉負,協議需支付額外費用維持對沖頭寸,收益即告削減,甚至變為負值。儘管 Ethena 設有保險基金緩衝,但能否長期覆蓋負向收益仍存不確定性。

2. 激勵終止 → Promotional Rate 12% 收益直接消失

當前在 Aave 平臺上執行的 Liquid Leverage 活動,僅限時提供額外 USDe 獎勵(年化約 12%)。一旦激勵結束,用戶實際持有的收益將回落至 sUSDe 原生收益(資金費 + LST 收益)與 Aave 平臺存款利率,合計可能下降至 15~20% 區間。而若在高槓杆(如 5 倍)結構下,USDT 借款利率(當前為 4.69%)疊加後,收益空間明顯壓縮。更嚴重者,在 funding 為負、利率上行的極端環境中,用戶淨收益可能被完全侵蝕甚至轉負。

若激勵終止、ETH 下跌、資金費率轉負三者疊加,USDe 模型所依賴的 delta-neutral 收益機制將受到實質性衝擊,sUSDe 收益可能歸零甚至倒掛,若伴隨大量贖回和拋壓,USDe 的價格錨定機制亦將面臨挑戰。這種「多重負面疊加」 構成 Ethena 當前架構中最核心的系統性風險,也可能是其近期高強度激勵活動背後的深層動因。

五、以太坊價格上漲,結構就會穩定?

由於 USDe 的穩定機制依賴於以太坊資產的現貨質押與衍生品對沖,其資金池結構在 ETH 價格快速上漲期間面臨系統性抽水壓力。具體而言,當 ETH 價格接近市場預期高位,用戶往往傾向於提前贖回質押資產以實現收益,或轉向其他具備更高回報的資產。這種行為催生了典型的「ETH 牛市 → LST 流出 → USDe 收縮」 鏈式反應。

從 DeFiLlama 數據可以觀察到:USDe 與 sUSDe 的 TVL 在 2025 年 6 月 ETH 價格衝高期間同步下降,且並未出現伴隨價格上漲而增加的年化收益(APY)。這一現象與上一輪牛市(2024 年底)形成對比:彼時 ETH 達高點後,TVL 雖逐步回落,但過程相對緩慢,用戶並未集體提早贖回質押資產。

當前週期中,TVL 與 APY 同步下行,反映出市場參與者對 sUSDe 收益可持續性的擔憂上升。當價格波動與資金成本變動帶來 delta-neutral 模型潛在負收益風險時,用戶行為表現出更高的敏感性與反應速度,提前退出成為主流選擇。這種資金抽離現象不僅削弱了 USDe 的擴展能力,也進一步放大了其在 ETH 上漲週期中的被動緊縮特徵。

小結:

總結來看,當前高達 50% 的年化收益並非協議常態,而是多個外部激勵(Merkl 空投 + Aave 聯動)的階段性推動結果。一旦 ETH 價格高位震盪、激勵終止、資金費率轉負等風險因素集中釋放,USDe 模型所依賴的 delta-neutral 收益結構將面臨壓力,sUSDe 收益可能迅速收斂至 0 或轉負,進而對穩定錨定機制構成衝擊。

從近期數據來看,USDe 與 sUSDe 的 TVL 在 ETH 上漲階段出現同步下滑,且 APY 並未同步走高,這種「漲中抽水」現象顯示市場信心開始提前計價風險。與 GHO 曾面臨的 「錨定危機」 相似,USDe 當前的流動性穩固,很大程度上依賴於持續補貼維穩的策略。

這場激勵遊戲何時終結,以及能否為協議爭取足夠的結構性韌性調整窗口,或將成為 USDe 是否真正具備「穩定幣第三極」潛力的關鍵檢驗。