去中心化的初心,通過穩定幣機制,鞏固了中心化的主權貨幣的地位。

有學者指出,白宮建立“戰略比特幣儲備”,對自身的美元霸權是一個威脅,理由是比特幣是站在傳統的法定貨幣的對立面,因為它是“去中心化”的,比特幣的強大,會給“美元”形成重大挑戰。這種說法表面上講得通,但是,如果考慮到穩定幣在其中發揮的“輸血”功能,答案可能就剛好相反。

一個事實是,美元穩定幣的總市值和比特幣價格的走勢高度正相關。舉幾個數字上的例子,2017年比特幣價格上漲19倍、對應美元穩定幣(USDT)市值翻4倍;2021年比特幣價格漲1.2倍、USDT市值翻3倍;2023年4季度至2024年1季度,比特幣價格漲1.6倍、美元穩定幣(USDT、USDC、DAI、FDUSD)總市值上升30%;而2024年2季度至2024年3季度,比特幣價格橫向波動,美元穩定幣的市值也就總體變化不大。下面這張圖,將二者的正向強相關關係,揭示得非常充分。

圖表1:穩定幣市值與比特幣價格高度正相關

這個傳導鏈條是相當清晰的,比特幣價格上漲 → 新資金湧入加密市場 → 投資者用法幣須先兌換為穩定幣(交易所核心入金工具) → 穩定幣需求激增 → 發行人增發穩定幣 → 穩定幣市值上升。

這說明雖然穩定幣有真實的應用場景,如跨境支付、轉賬快捷等等便利,這是推動穩定幣發展的重要因素之一,但同時不可否認,更關鍵的原因,其實是比特幣“牛”所帶來的投資性需求促使穩定幣的大發展。

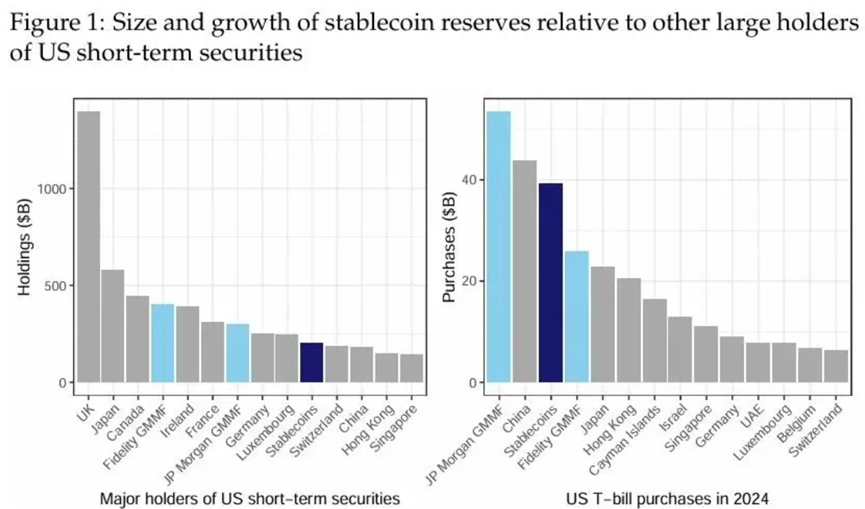

支持穩定幣價值的是真實的美元儲備資產,其中80%投入到短期美國國債(通常是3個月以內期限)。紐約聯儲的數據顯示,2024年以美元為支撐的穩定幣購買了近400億美元的美國短期國債,購買規模與美國最大的政府債券貨幣市場基金幾乎相當,並且超過了絕大多數外國投資者的購買量。這說明穩定幣已經是短久期美國國債的重要買家之一。

按穩定幣總市值2500億美元計算,穩定幣發行商所持有的短期美債的量就是2000億美元左右,這個規模已經超過了中國等主要外國投資者持有的短期美國債券的量。

按照紐約聯儲的數量模型,每增加100億美元的短債需求,大概可以壓低短久期美債的收益率0.06個百分點。那麼,2024年,穩定幣的需求增量大概能壓低短端的美債收益率0.3個百分點左右。

圖表2:穩定幣已經成為美國短期國債的重要買家之一

比特幣的去中心化的初心,通過了穩定幣的機制,與中心化的美元資產(美國國債)緊密相連,比特幣牛 → 穩定幣市值增加 → 對短久期美債的需求增加 → 短端美債收益率下降。換言之,比特幣牛 → 美元化。

在這次的陸家嘴金融論壇上,十二屆全國政協副主席、中國人民銀行原行長周小川表示,美元穩定幣或推動美元化,必須時刻保持警惕。這個判斷很有見地。比特幣的戰略儲備計劃和穩定幣的快速發展,背後是美元主權貨幣在加密資產中的延展。

香港特區政府的《穩定幣條例》將於8月1日生效,這是擁抱穩定幣,獲取先機的關鍵一步。香港如果能探索、發行掛鉤離岸人民幣、掛鉤一籃子貨幣(比如包括掛鉤美元、歐元、日元、離岸人民幣、甚至新加坡元等貨幣籃子)的穩定幣,同時擴充應用場景、豐富穩定幣的投資領域,可能將有助於提升人民幣在加密資產中的權重,成為平衡美元化的一個重要力量。