一、監管的“分水嶺”:SEC為何向流動性質押低頭?

SEC 關於某些加密貨幣流動性質押活動的工作人員聲明摘錄。來源:SEC

2025年8月6日,美國證券交易委員會(SEC)悄然發佈了一份顛覆性的《流動性質押活動指南》,首次明確:特定場景下的流動性質押代幣(Liquid Staking Tokens, LST)不構成證券發行,相關服務方無需依據《證券法》註冊。這份指南的潛臺詞是——以太坊、Solana等主流公鏈的質押生態終於獲得了“合規通行證”。

SEC的核心邏輯在於經濟實質的切割:

- 質押收據代幣(如stETH、mSOL) 僅作為“所有權憑證”,其發行與交易不涉及“投資合同”屬性。只要用戶存入加密資產的行為獨立於任何“依賴他人努力獲利”的承諾,即不觸發豪威測試(Howey Test)。

- 監管邊界清晰化:SEC點名Lido、Marinade Finance、JitoSOL等協議符合豁免條件,因其功能限於“行政性服務”(如代幣鑄造、獎勵分配),而非主動管理或收益擔保。

這一轉變背後是政治與市場的雙重博弈:

- SEC主席保羅·阿特金斯一改前任“執法監管”風格,推動“Project Crypto”計劃,將質押視為“網絡安全服務”而非投機工具。

- 《CLARITY法案》的倒逼:國會擬將節點運營、質押、自託管錢包排除在“證券經紀人”定義外,迫使SEC搶灘規則制定權。

二、解剖流動性質押:為何它是DeFi的“流動性引擎”?

1. 機制:從資產鎖死到資本裂變

流動性質押允許質押者使用替代代幣來保持其質押代幣的流動性,並可以使用該替代代幣通過 DeFi 協議賺取額外收益。

在深入探討流動性質押之前,我們先來了解一下質押及其相關問題。質押是指將加密貨幣鎖定在區塊鏈網絡中以維持其運行,並使質押者能夠獲得收益。然而,質押資產在質押期間通常會變得缺乏流動性,因為它們無法兌換或轉移。

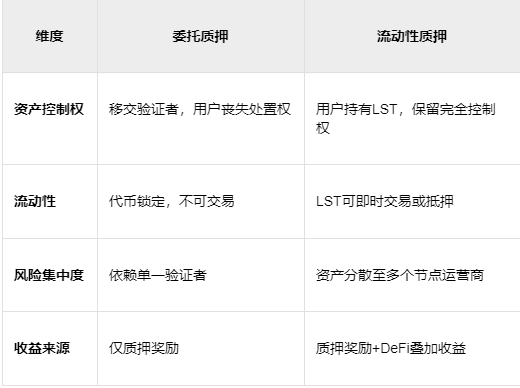

流動性質押 (Liquid Staking) 使加密貨幣持有者能夠在不放棄其持有資產控制權的情況下參與質押。這徹底改變了用戶進行質押的方式。Lido 等項目引入了流動性質押,以代幣和衍生品的形式提供質押資產的代幣化表示。

它允許用戶獲得質押的優勢,同時保留交易的靈活性,可以在去中心化金融 (DeFi) 應用程序中交易這些代幣或將其轉移給其他用戶。

2. 與委託質押的“權力之爭”

委託證明 (DPoS) 網絡中的用戶通過投票選出自己喜歡的代表。然而,流動性質押 (liquid staking) 的目的是讓質押者規避最低質押門檻和代幣鎖定的機制。

雖然DPoS的基本概念借鑑了權益證明(PoS),但其執行方式卻有所不同。在DPoS中,網絡用戶有權選舉代表,他們被稱為“見證人”或“區塊生產者”,負責區塊驗證。參與共識流程的代表數量有限,可以通過投票進行調整。DPoS中的網絡用戶可以將自己的代幣集中到一個權益池中,並使用他們的綜合投票權來投票選出自己偏好的代表。

另一方面,流動性質押旨在降低投資門檻,併為質押者提供一種規避代幣鎖定機制的方法。區塊鏈通常對質押有最低要求。例如,以太坊要求任何想要建立驗證器節點的人至少質押 32 個以太幣。它還需要特定的計算機硬件、軟件、時間和專業知識,這同樣需要大量的投資。

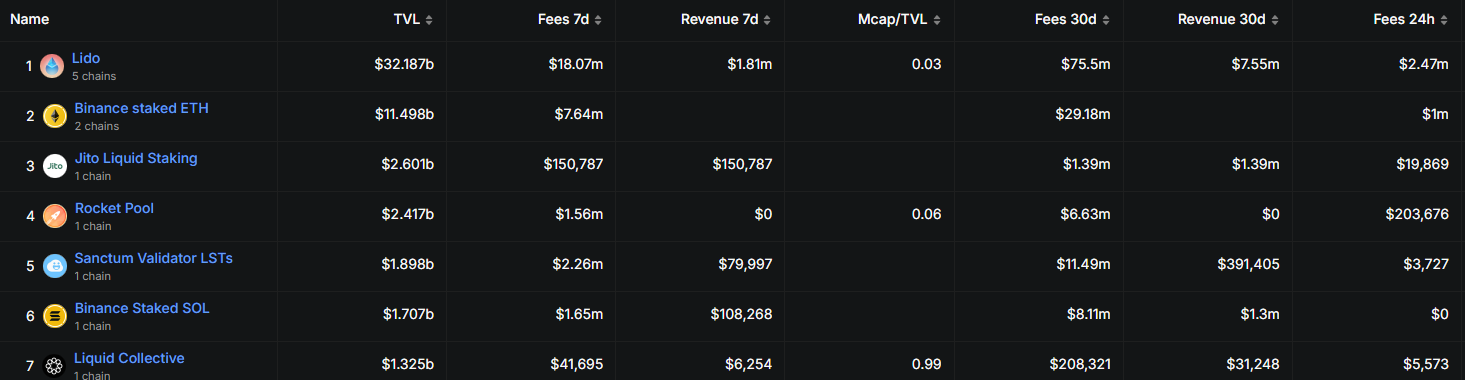

這一模式引爆了市場增長:流動性質押協議總鎖倉額(TVL)已突破670億美元,其中以太坊佔比76%(510億美元),Lido獨佔31%市場份額。

三、流動性質押如何運作

流動性質押旨在消除質押門檻,使持有者能夠利用流動性代幣獲利。

權益池允許用戶使用智能合約將多個小額權益合併為一個大額權益,智能合約為每個權益持有者提供相應的流動代幣(代表其在池中的份額)。

該機制消除了成為質押者的門檻。流動性質押則更進一步,使質押者能夠獲得雙重收益。一方面,他們可以從質押的代幣中獲利;另一方面,他們可以通過進行交易、借貸或其他任何金融活動,利用流動性代幣獲利,且不影響其原有的質押倉位。

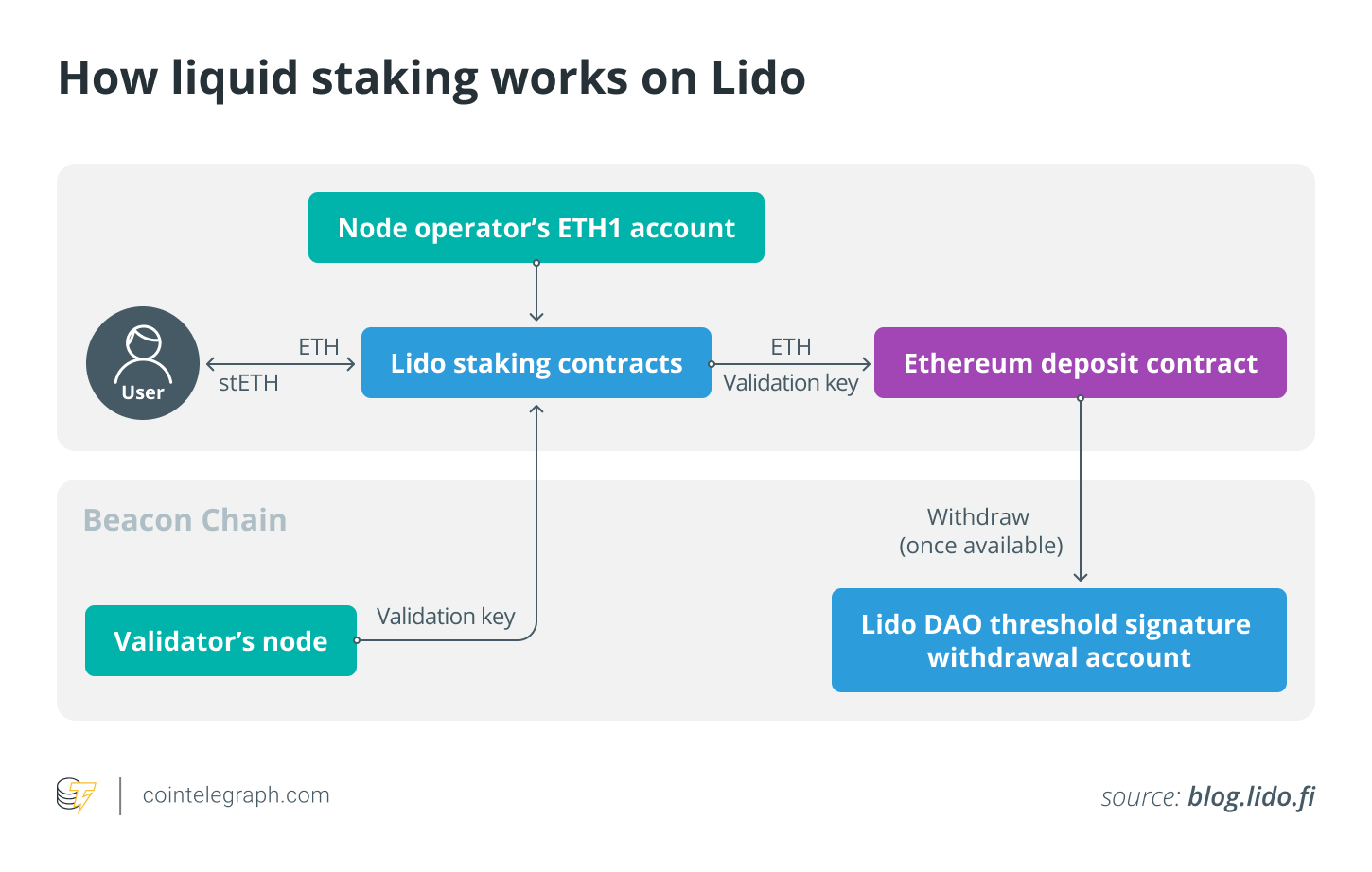

以 Lido 為例,將有助於我們更好地理解流動性質押的運作方式。Lido 是針對 PoS 貨幣的流動性質押解決方案,支持多個 PoS 區塊鏈,包括以太坊、Solana、Kusama、Polkadot 和Polygon。Lido通過有效降低進入門檻以及將資產鎖定在單一協議中的相關成本,為傳統 PoS 質押帶來的障礙提供了一種創新的解決方案。

Lido 是一個基於智能合約的質押池。用戶將資產存入平臺,即可通過協議質押到 Lido 區塊鏈上。Lido 允許 ETH 持有者質押最低門檻(32 ETH)的一小部分,以獲得區塊獎勵。將資金存入 Lido 的質押池智能合約後,用戶將獲得 Lido Staked ETH (stETH),這是一種兼容 ERC-20 的代幣,存入時生成,提取時銷燬。

該協議將質押的 ETH 分配給 Lido 網絡中的驗證者(節點運營商),隨後存入以太坊信標鏈進行驗證。這些資金隨後被保存在智能合約中,驗證者無法訪問該合約。通過 Lido 質押協議存入的 ETH 會被分成 32 個 ETH 的集合,由網絡上的活躍節點運營商保管。

這些運營商使用公共驗證密鑰來驗證涉及用戶質押資產的交易。這種機制允許用戶的質押資產分佈在多個驗證器上,從而降低單點故障和單個驗證器質押帶來的風險。

質押者將 Solana 的SOL、MATIC、DOT、KSM等代幣存入 Lido 的智能合約,即可分別獲得 stSOL、stMATIC、stDOT 和 stKSM。stToken 可用於DeFi 收益賺取、提供流動性、在去中心化交易所 (DEX)進行交易以及許多其他用例。

四、SEC指南的“多米諾效應”:誰在狂歡?誰在警惕?

1. 機構:從旁觀者到“質押巨鯨”

- ETF發行商的質押革命:Rex Shares率先推出美國首隻Solana質押ETF,通過開曼子公司持有SOL並質押至少50%倉位;貝萊德、VanEck等以太坊ETF申請者正緊急修訂方案,加入質押條款——分析師預測獲批概率超95%。

- 上市公司“囤幣生息”潮:

- 比特幣礦業公司Bit Digital清倉礦機,轉向以太坊質押;

- SharpLink Gaming將19.8萬枚ETH(約5億美元)全數質押,單週賺取102 ETH收益;

- BitMine募集2.5億美元成立ETH質押基金,由華爾街老兵Tom Lee操盤。

華爾街的新算盤:國債收益率僅4%,而質押ETH可獲5%收益+資產升值潛力——這是“固收+”的加密版本。

2. DeFi的合規化拐點

- LST的“二級市場”爆發:機構可將stETH等代幣納入資產負債表,或作為衍生品抵押品。Alluvial CEO預言:“質押代幣的證券豁免,將催生萬億級鏈上國債市場”。

- 零售入口革命:Robinhood已向美國用戶開放ETH、SOL質押;Kraken借Babylon協議實現比特幣非託管質押(用戶BTC仍駐留主網,通過Tapscript鎖定賺取收益)。

終局:當華爾街接管質押帝國

SEC的放行實為一場機構合規化的序幕:

- 質押即服務(StaaS) 將取代散戶挖礦,成為貝萊德、富達等資管巨頭的標準配置;

- LST衍生品(如期貨、期權)登陸CME、ICE,吸引對沖基金對沖質押收益波動;

- 主權基金的入場:阿聯酋等基金正測試質押型ETF,視其為“數字版主權債券”。

而這一切的終極目標,是將以太坊、Solana等PoS鏈改造成全球資本的“數字債市”——在這裡,質押收益是新的國債收益率,LST是新的T-Bills,而SEC的印章,不過是華爾街打開金庫的鑰匙。

歷史從不重複,但押韻:1688年,倫敦咖啡館的承銷商用財富擔保遠洋商船;2025年,SEC用一紙指南擔保了代碼之海的航行安全。