Boros將永續合約資金費率轉化為可交易單位,使得在去中心化金融協議中能夠進行固定與浮動利率互換,從而實現對沖、抵押品使用和收益穩定。

該設計支援更廣泛的收益代幣化,與Notional Exponent等專案保持一致,以提高資本效率並統一跨交易所的資金費率。

Boros在Arbitrum上推出,並設有風險控制,旨在抑制資金費率波動並擴大去中心化金融固定收益市場的潛力。

在去中心化金融領域,一個明確的趨勢正在形成:收益流本身正在成為模組化、可組合的元件。Pendle的新版本Boros是這一理念的自然延伸——將永續期貨中波動性最高且最基本的浮動資金費率轉化為可交易、對沖甚至未來可用作抵押品的代幣化工具。

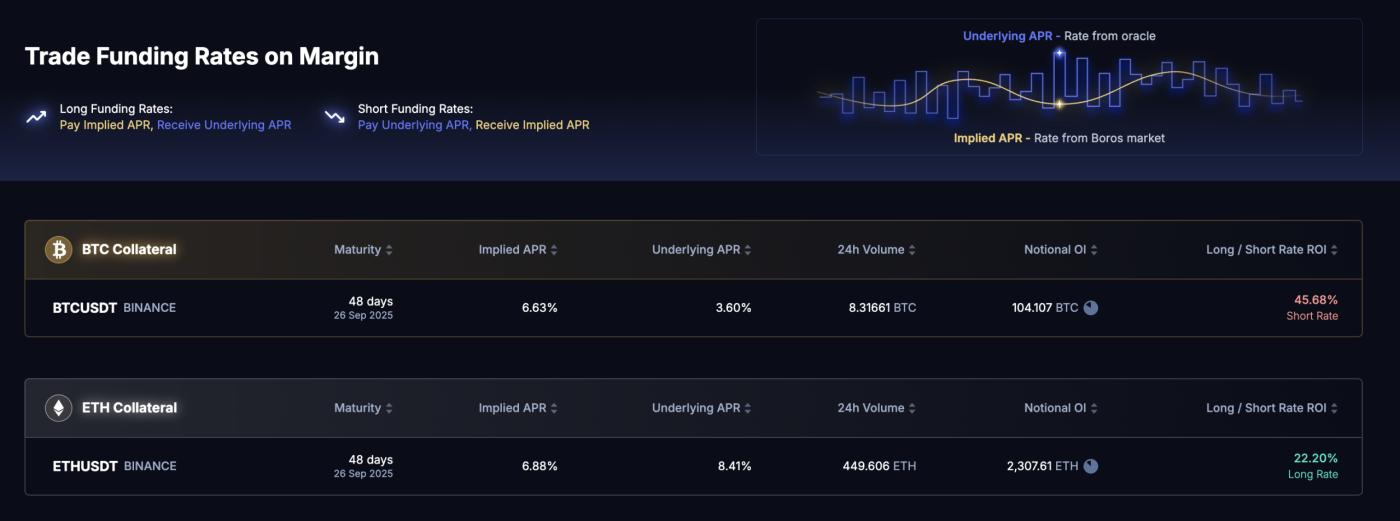

初始釋出支援幣安的ETH和BTC永續合約。本質上,Boros建立了一個鏈上市場,用於固定與浮動資金費率互換,使交易者和協議能夠直接對沖方向性槓桿帶來的資金成本風險。可以將其視為可以接入更廣泛去中心化金融生態系統的"資金費率衍生品層"。

例如,一個做多ETH永續合約但擔心未來資金費率上升的交易者可以在Boros上購買收益單位(YU),支付固定利率以換取浮動部分——有效地封頂其持倉成本。相反,像Ethena這樣透過做空永續合約賺取資金費率的協議,可以出售YU以提前鎖定穩定的回報。

對協議和市場的重要意義

如果Boros擴充套件到Ethena對沖現貨做多的更多交易所,其好處將更加明顯。透過做空YU,Ethena可以將波動的資金收入轉換為穩定的息票,使儲備管理更加容易,減少極端資金費率波動的尾部風險,甚至可以更有信心地預先宣佈收益。

雖然YU不像Pendle的本金代幣那樣可贖回,但它們仍然是具有固定到期日和基於預言機估值的資金費率互換明確頭寸。這使它們成為貨幣市場抵押品的潛在候選者。在這種情況下,交易者或協議可以將YU作為抵押品借入穩定幣,而無需平倉對沖頭寸。

對於協議財庫來說,Boros提供了鎖定delta中性交易收益端的能力,將波動的損益轉化為可預測的收入,從而吸引更保守的資本。Pendle創始人TN Lee相信,這最終可以透過實現高效的跨平臺套利來協調各交易所的資金費率。

重要的是,這個模型並不僅限於永續合約資金費率。任何可以透過預言機驗證的收益——質押獎勵、現實世界信貸、中心化交易平臺借貸利率——都可以以相同方式進行代幣化。為了支援這一點,Boros計劃推出專門的流動性金庫,向承擔對沖需求另一方的流動性提供者支付費用和激勵,類似於Pendle V2資金池。

與其他設計同步發展

Boros並非唯一朝這個方向發展的專案。Notional即將推出的Exponent升級採用類似方法,將可變收益包裝成可用作抵押品的代幣。其突出特點是智慧贖回——能夠直接贖回質押資產,無需先從借貸協議中提取,從而實現無成本退出。這使得具有長鎖倉期或二級市場流動性較低的收益代幣對風險引擎來說更加可接受。

本質上,Boros和Exponent共享相同的核心設計:將可變現金流包裝成可由鏈上預言機定價並追蹤到期的代幣,為借貸市場提供可預測的方式對其進行折扣和白名單作為抵押品。即使YU在到期時趨近於零,已知的支付計劃和預言機資料來源使得貨幣市場可以安全地管理。其結果是更高的資本效率——使用者可以借貸抵押其收入流以償還債務,而貨幣市場獲得與現貨波動性相關性較低的抵押品。

風險和潛在影響

在代幣經濟學方面,Boros不會推出新代幣。相反,80%的費用將流向vePENDLE持有者,PENDLE激勵將用於引導金庫流動性。這避免了不必要的稀釋,同時將新收入引導至現有代幣模型。

團隊指出,Boros正"從零開始",在Arbitrum上擁有自己的風險引擎和金庫邏輯。早期階段將高度關注風險控制,尤其是在市場測試新機制時。Boros的潛在貢獻之一是改變極端資金費率波動如何在市場中傳播——過去,資金費率突然飆升可能迫使交易者平倉基差交易,觸發級聯效應。透過YU,他們可以僅對沖資金費率部分而不改變方向性敞口,從而可能減緩波動性。

這種好處取決於流動性。為避免早期反饋效應,Boros將未平倉頭寸上限設為永續合約未平倉頭寸的1.2倍。如果深度增長,低成本對沖資金費率的能力可能會平滑最劇烈的波動,並間接減少價格波動。

邁向鏈上固定收益市場的一步

Boros不僅僅是將小眾收益流代幣化;它在去中心化金融架構中插入了一個新的利率衍生品層。這一層可以連線到貨幣市場、結構化產品、delta中性策略,甚至現實世界信貸。更重要的是,它強化了一個更廣泛的轉變:任何可預測、可透過預言機驗證的收益都可以成為可交易工具和一級抵押品。

如果這些構建模組得以確立,去中心化金融將更接近於作為一個全棧固定收益市場——鏈上、可組合且資本效率高。

〈Pendle Boros:將資金費率轉化為可交易的"構建模組"〉這篇文章最早釋出於《CoinRank》。