1. 為什麼“幣股”概念突然熱起來了?

1.1 整體加密市場流動性變差

根據CoinMarketCap 數據顯示,2024 年 11 月至 12 月期間,加密資產市場進入顯著上行週期。全市場總市值由 2.26 萬億美元提升至3.72 萬億美元,期間日均成交量維持在約2,500 億美元水平,市場活躍度顯著提升,呈現典型“牛市”特徵。

然而,自2025 年 1 月下旬起,受多重因素疊加影響,市場情緒出現轉向:

1. 宏觀因素:美國關稅政策帶來不確定性,風險偏好受到壓制;

2. 資金分流:以“Trump Coin”“Melania Meme”“阿根廷總統主題代幣Libra”等為代表的名人類代幣在短期內吸引了大量資金與交易關注;

3. 流動性消耗與風險事件:隨後該類代幣出現價格劇烈波動乃至暴雷(Libra),導致部分資金出逃,並削弱市場對新興項目的信心。

在此背景下,鏈上活躍度與市場情緒逐步降溫,加密市場進入調整階段,全市場市值和交易量雙雙回落。

到了2025 年 5 月,市場情緒迎來拐點。一方面,美國通脹數據連續兩月低於預期,市場對美聯儲年內降息的概率定價上升;另一方面,年初引發市場擔憂的關稅政策利空逐步消退,部分貿易與宏觀預期修復,風險偏好回暖。此外,多個合規化渠道(包括 ETF、退休金計劃及合規託管平臺)逐步開放主流加密資產配置權限,帶動了增量資金流入。此階段,“幣股”類資產(例如 ETH 及部分具備鏈上現金流的代幣)成為資金重點配置標的,日均成交量顯著回升。

至2025 年 8 月,加密市場總市值突破 4.0 萬億美元,創歷史新高。本輪上漲的特徵是機構化與基本面驅動並行,不同於以往以散戶投機為主導的行情,整體資金結構較上一輪牛市更加穩健,市場對主流資產的中長期配置意願顯著增強。

VC出資趨緩,加密項目不得不另謀路徑,傳統融資方式侷限性凸顯

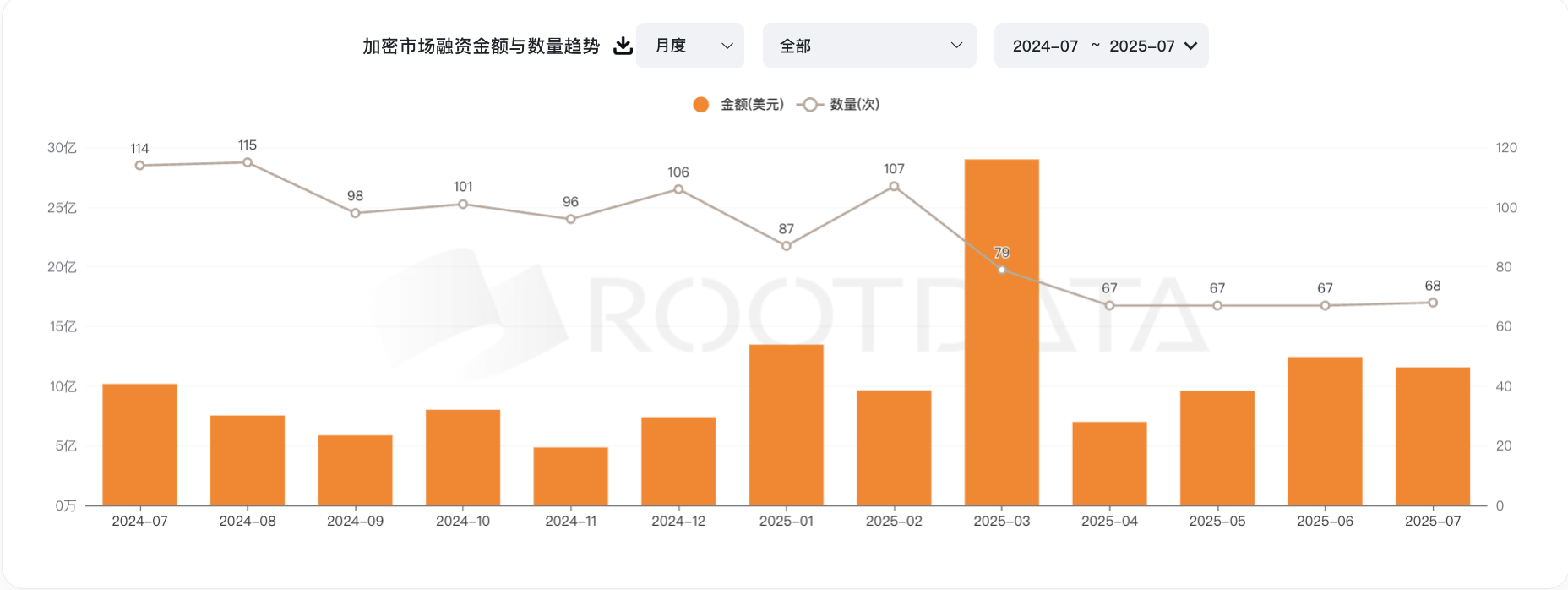

從2024年7月到2025年7月,加密市場的融資活動明顯降溫。根據RootData數據,項目融資筆數從2024年7月的114筆逐步下降,到2025年4月觸及低點67筆,顯示出風險投資(VC)對新項目的投入意願持續收縮。

在融資趨緩的背景下,部分項目為快速獲得資金,選擇先上線代幣,隨後逐步釋放籌碼的策略,即所謂“VC幣”模式。典型操作如在幣安Alpha上線,通過空投吸引用戶,以實現快速登陸大型交易所。然而,這一模式在當前市場環境中暴露出明顯弊端。以PRAI、XTER等項目為例,儘管獲得知名機構支持,代幣上市後仍快速跌破投資人成本價。其根本原因在於高完全稀釋估值(FDV)與低流通比例,導致初期價格被人為抬高,而隨著解鎖期代幣釋放,流動性不足使價格承壓下行。

這一現象不僅削弱了VC對加密項目的信心,也對散戶投資者心理產生負面影響。機構方面,項目上線即出現賬面虧損;散戶則將“VC幣”視為“解鎖即拋售”的代名詞,接盤意願下降,形成惡性循環。從圖表數據看,2025年2月至4月融資次數從107筆驟降至67筆,恰與該時期“VC幣”破發事件集中爆發高度吻合。

綜上所述,VC出資趨緩與“VC幣”破發現象實為同一市場結構性問題的不同表現。一方面,宏觀環境和市場情緒低迷,促使機構資金更加謹慎;另一方面,高估值、低流通及短期套現的代幣發行模式,在市場轉冷時失去吸引力。若未來融資及代幣發行機制未能創新突破,“VC幣”價格表現難以改善,將繼續制約市場信心的恢復。

因此,面對融資環境的收緊和代幣價格的波動,不少VC為了追求更加穩定和可持續的收益,在市場監管相對寬鬆的區域,開始選擇通過“借殼上市”等方式成立公司,直接購買並持有加密貨幣作為資產儲備。這種模式不僅規避了傳統代幣發行的價格波動風險,也為機構提供了合規且長期的投資渠道。這便是“幣股公司”產生的背景和來源。

1.2 “合規”

2024年美國總統唐納德·特朗普的再次當選,標誌著美國加密資產監管環境進入了一個全新的階段。新任美國證券交易委員會(SEC)主席Paul S. Atkins於2025年初上任後,迅速推行了一系列加密友好政策,明確區分多數加密資產不屬於證券範疇,推動為數字資產建立專門的監管框架。這一轉變極大提振了市場信心,促進了加密行業的合規化進程。

在此背景下,2025年7月,國會通過並由特朗普總統簽署了《GENIUS法案》(Guiding and Establishing National Innovation for U.S. Stablecoins Act),這是美國首個針對支付穩定幣的聯邦立法,為穩定幣的發行和運營建立了明確的監管體系。該法案規定:

• 儲備資產必須嚴格保持1:1比例,穩定幣發行人須持有美元或高流動性美國國債作為儲備,保障穩定幣的兌付能力和穩定性。

• 透明度和審計要求加強,發行人必須定期向監管機構披露財務狀況,接受獨立審計,確保資金儲備的真實性和充足性。

• 反洗錢和制裁合規責任明確,穩定幣發行機構需建立完善的反洗錢(AML)和客戶身份識別(KYC)機制,防止被用於非法資金流動。

此外,美國財政部將比特幣(BTC)認定為國家戰略儲備資產,允許聯邦機構將比特幣納入外匯儲備組合,這不僅彰顯了比特幣作為數字黃金的地位,也為整個數字資產市場樹立了權威性的背書。

監管環境的明確和寬鬆,使得越來越多的傳統金融機構開始積極佈局加密資產領域,願意通過合規途徑持有和交易數字貨幣,避免此前因監管不確定性帶來的高風險。這種政策導向推動加密資產從邊緣“灰色地帶”逐步走向主流金融資產類別,成為機構投資者資產配置中的重要組成部分。

1.3 Circle上市、Coinbase入選標普讓更多金融機構開始正確“看待”加密貨幣的投資屬性

在這一合規環境的推動下,2025年6月,Circle成功完成首次公開募股(IPO),募集資金超過11億美元,上市首日股價大幅上漲168%,市值一度接近200億美元,成為近年來數字資產領域最大規模的公開募股之一。這不僅反映出市場對合規穩定幣發行人的高度認可,也體現了投資者對加密資產作為新興資產類別的長期價值充滿信心。Circle的成功上市,突破了加密行業進入傳統資本市場的障礙,成為行業邁向主流金融體系的關鍵里程碑,驗證了合規路徑的可行性和商業模式的可持續性。

與此同時,Coinbase在2025年5月正式成為首家入選標普500指數的加密資產原生公司。這一歷史性突破,不僅為整個加密行業贏得了廣泛的合法性背書,也極大提升了機構投資者對加密資產的認可度。隨著Coinbase納入主流指數,越來越多的養老金基金、保險公司和資產管理機構開始將加密資產納入標準投資組合中,推動了資金結構的多元化和穩定性提升。

這不僅帶來了顯著的規模效應,還促使更多加密企業加強合規建設,提升治理水平和透明度,以滿足機構投資者的嚴格要求,推動整個行業的規範化發展。

從資金流向角度看,Circle和Coinbase的成功引發了新一輪機構資金湧入,數據顯示,2025年第二季度,機構投資者在合規加密資產領域的配置資金同比增長超過40%。特別是通過上市公司或受監管實體持有數字資產的需求明顯上升,這一趨勢有效降低了傳統投資者對價格波動和監管風險的顧慮。

此外,合規持幣模式幫助機構規避了代幣發行中常見的價格波動風險,實現了資產的穩定增值,增強了市場整體的流動性和韌性。

整體而言,Circle與Coinbase的成功不僅為加密行業帶來了資本市場的認可,更重要的是為行業樹立了合規發展的標杆,激發了市場對數字資產未來的廣闊想象和堅定信心。

2. “幣股”的融資途徑

一、PIPE(公開市場的私募投資)

運作邏輯

○ 上市公司向特定機構投資者以折扣價發行股票或可轉債,快速融資買入大量加密貨幣

○ PIPE資金快速注入,公司能迅速建倉並製造「機構入場」的信號,推動股價上漲

○ 投資機構享受折扣價和優先權,散戶在較高價位跟進

優勢

○ 融資速度快,靈活度高

○ 機構背書增加市場信心,敘事營銷推動股價上漲

○ 結構簡單,適合快速造勢

二、SPAC(特殊目的收購公司)

運作邏輯

○ 設立空殼上市公司,籌集資金後併購買幣項目,繞過傳統IPO流程快速上市

○ 通過SPAC與PIPE、可轉債等工具籌資購幣,打造「幣本位」資產負債表

○ 利用上市身份吸引ETF、對沖基金等機構買盤,增強流動性

優勢

○ 上市速度快(4-6個月),融資渠道多樣

○ 創始團隊保留更多控制權和股權

○ 股票更容易被主流交易平臺接受,增強合法感和投資者信心

三、ATM(市價增發)

運作邏輯

○ 公司根據市場價格,不定期、分階段出售股份,募集現金用於購買加密貨幣。

○ 沒有固定價格和時間點,隨時可以增發。

○ 為公司提供靈活現金流支持,能快速加倉或補充資金。

優勢

○ 靈活性高,融資門檻低。

○ 不依賴特定機構,實時響應市場動態。

○ 有利於持續構建幣本位資產負債表。

四、可轉債(Convertible Bond)

運作邏輯

○ 企業發行債券,帶有轉換為股票的權利。

○ 投資者享受債券固定利息,股價上漲時可轉換為股權獲利。

○ 企業能以較低融資成本籌集資金買幣,同時延遲稀釋。

○ 當股價達到轉換價格,債券轉換成股票,釋放拋壓。

優勢

○ 融資成本低,減少立即稀釋。

○ 吸引機構投資者,因為具備債權保障和股權潛力。

○ 支持企業快速擴大加密貨幣持倉。

2.1 幣股公司激增的驅動力

幣股公司數量迅速增加,主要受以下因素推動:

• 監管趨穩和合規框架完善:加密資產逐步獲得政策認可,法律明確,機構願意通過合規渠道進入市場,幣股公司模式成為主流選擇。

• 市場融資渠道收緊:傳統代幣發行及VC融資遇冷,項目尋求更穩健、合規的資金獲取方式,借殼及直接儲備成為替代方案。

• 投資者需求變化:機構和高淨值投資者偏好通過上市公司合規持有加密資產,規避直接持幣的監管和市場波動風險。

• 成功案例示範效應:MicroStrategy、Circle、Coinbase等先行者的成功經驗激勵更多企業採用幣股模式,推動行業快速發展。

綜上,幣股公司作為連接傳統資本市場與加密資產市場的橋樑,憑藉合法合規、高效融資、資產配置多樣化等優勢,正成為行業重要發展趨勢。

3. “幣股”案例介紹

3.1 最成功的案例——MSTR

一、背景與戰略選擇

2020 年疫情引發全球流動性危機,各國貨幣寬鬆政策加劇通脹風險。Michael Saylor 認為比特幣是最佳的法幣替代性儲值資產,於是推動 MicroStrategy(MSTR)將公司資金和融資能力轉向大規模購入比特幣。這與傳統 ETF/ETP 僅追蹤價格不同,MSTR 是直接持幣,承擔價格波動風險,同時享受上漲收益。

二、資金來源與購幣歷程

MSTR 購幣的四大融資手段:

1. 自有資金

最初的幾筆投資,微策略是將賬面的閒置資金投入購買。

○ 2020 年 8 月微策略斥資 2.5 億美元購買了 21400 枚比特幣

○ 9 月投入了 1.75 億美元購買了 16796 枚比特幣

○ 12 月投入了 0.5 億美元購買了 2574 枚比特幣

○ 後續在22年到24年,偶爾也會用自有資金來買幣

2. 可轉換優先債券(低息甚至零息,押注MSTR 股價上漲)

可轉換優先債券是一種金融工具,允許投資者在特定條件下將債券轉換為公司股票。

這種債券的特點是利率較低,甚至為零,同時設定高於當前股價的轉換價格。投資者之所以願意購買此類債券,主要因為其提供了下行保護(即債券到期可收回本金和利息)以及在股價上漲時的潛在收益。

微策略發行的幾期可轉債利率在0%-0.75% 之間居多,說明投資者實際是對 MSTR 的股價上漲有信心,寄希望於債券轉換為股票以賺取更多收益。

3. 優先擔保債券(有抵押、固定收益,已提前還款)

除了可轉換優先債券,微策略還發行過一次4.89 億美元 2028 年到期 6.125% 利率的優先擔保債券。

優先擔保債券是一種有抵押的債券,風險比可轉換優先債券更低,但是這類債券只有固定利息收益。微策略發行的這一批優先擔保債券,已經選擇提前還款。

4. 市價股票發行(ATM)(靈活、無償債壓力,但稀釋股本)

MicroStrategy 先後與 Jefferies、Cowen and Company LLC 和 BTIG LLC 等代理結構簽訂過公開市場銷售協議。根據這些協議,微策略可以不定期通過這些代理機構,發行和出售 A 類普通股。

市價股票發行更加靈活,微策略可以根據二級市場行情來選擇出售新股的時機。由於發行股票稀釋了現有股東權益,但其與比特幣價格的相關性、每股MSTR 的含幣量上升等變化,導致市場對此舉措反應複雜,MSTR 股價整體呈現較高波動率。

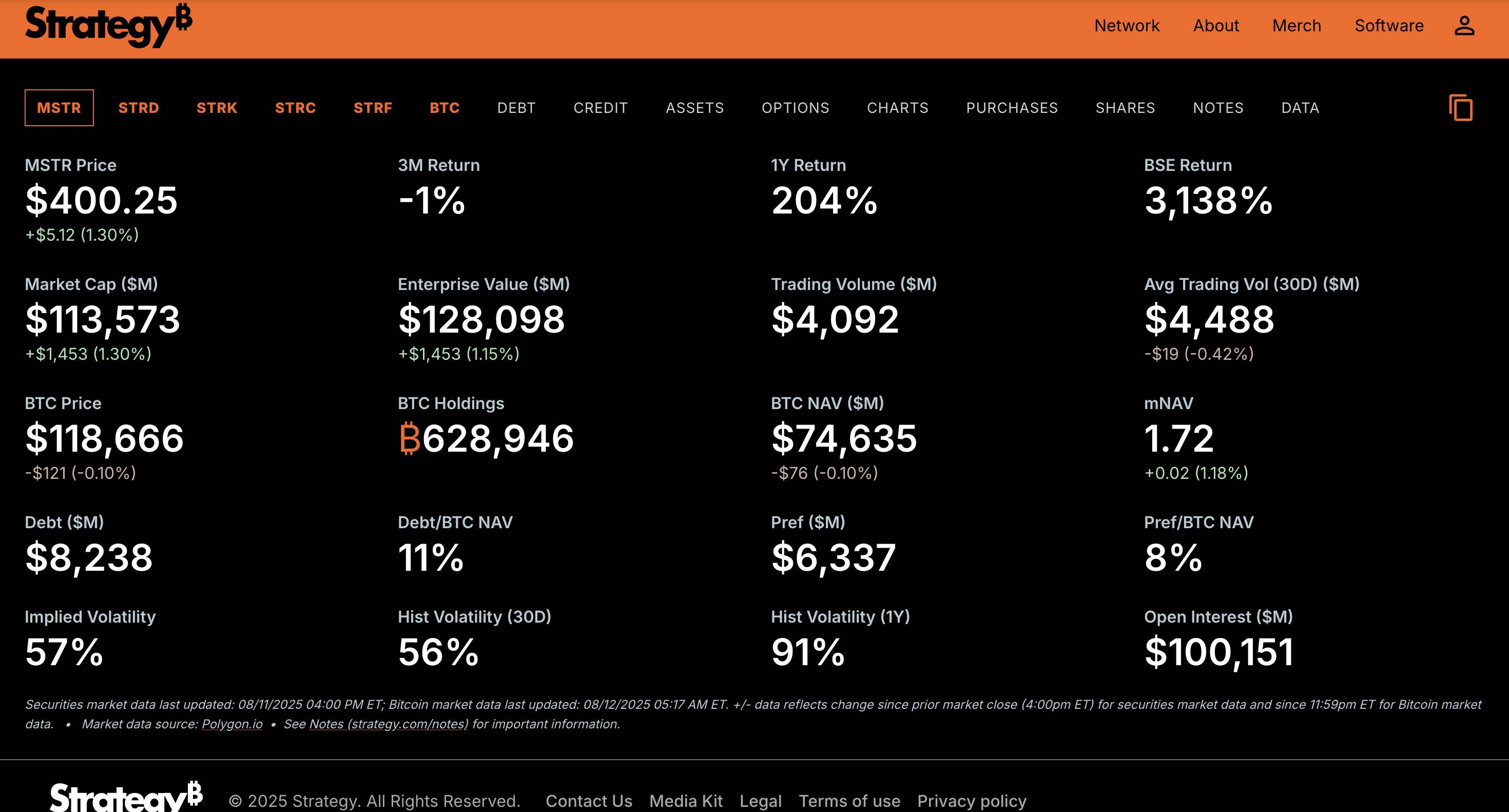

至2025年8月,MSTR 共通過上述四種方式累計購入 628,946 枚比特幣,按照目前市價總額為746.35億美元

三、股價表現與抗跌性(核心優勢)

1. 放大上漲

○ 在2024–2025 年 BTC 價格上漲約166%的同期($45000-$120000),MSTR 股價上漲超 471%($70-$400)

○ 原因:市場不僅按BTC 價格給它估值,還為其融資能力和追加購幣預期付溢價

2. 抗跌性強

○ 在BTC 調整 28% 的階段(25年1月22日$106000—25年4月9日$76000),MSTR 股價跌幅為 15%($353—$300),主要是因為:

▪ 部分股東持股是為了股權屬性,不會因BTC 短期波動立即拋售。

▪ 市場預期MSTR 會趁低價繼續買入,形成“下跌買盤支撐”。

3. 歷史優勢

○ 作為最早大規模用上市公司資金購入BTC 的企業,MSTR 在媒體曝光度、投資者認知度上形成了先發品牌,ETF/ETP 雖然低費率,但沒有這個“經營預期 + 資產增值”雙輪驅動。

3.2 推動本輪以太坊上漲的核心買盤——BMNR、SBET

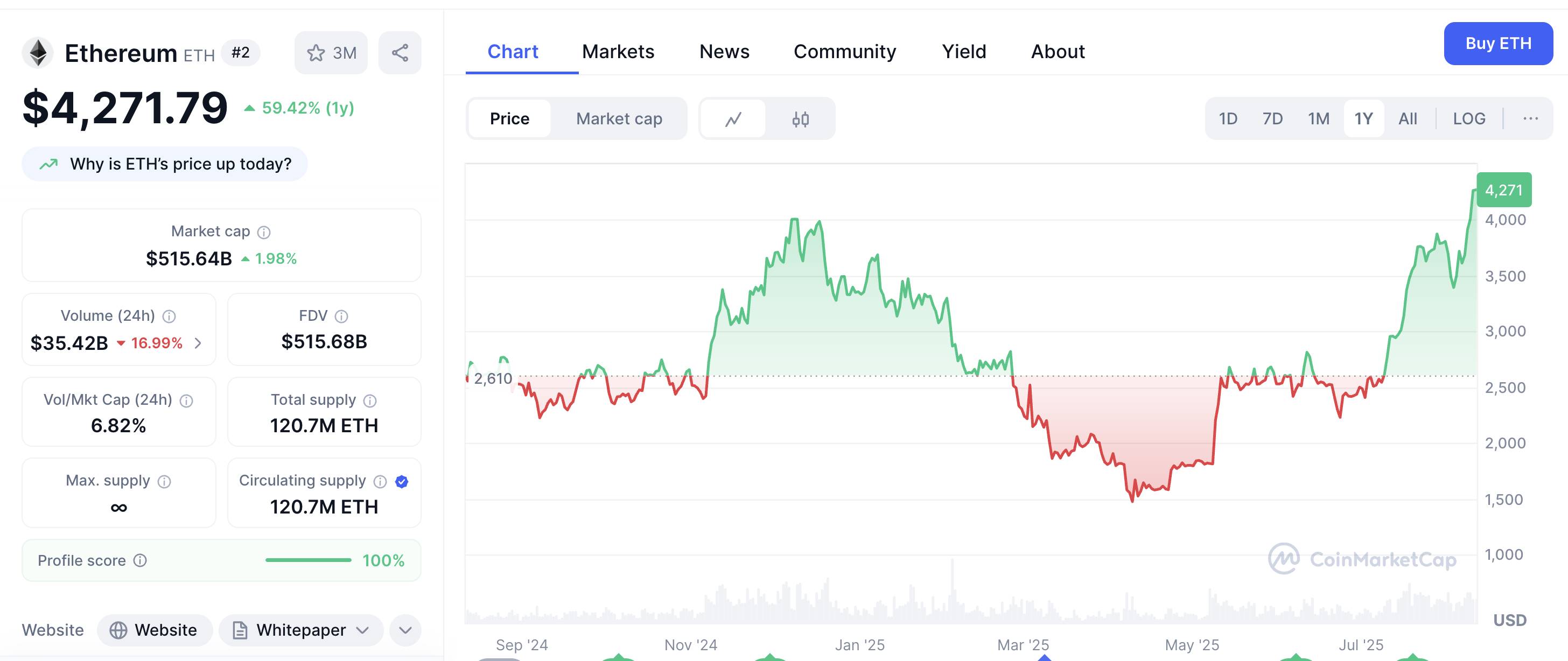

在本輪週期中,表現最強勁的頭部資產無疑是以太坊。截止8 月 11 日,以太坊價格已從 4 月低點的 1,472 美元飆升至 4,271 美元,漲幅接近 190%。與以往週期中由散戶情緒推動的上漲不同,本輪行情的主導力量來自華爾街等金融機構的集中建倉。

首先,自 5 月以來,美國的以太坊現貨 ETF出現了持續的資金淨流入,並且規模在不斷提升。

其次,一批上市公司開始將以太坊納入戰略國庫儲備,通過股權融資購買ETH,並藉助加密資產的升值效應推高公司市值,形成“股價—融資能力—持幣量”的正向循環。這類“幣股”不僅直接參與鏈上價值捕獲,還能在二級市場享受更廣泛的投資者基礎與合規優勢,正在成為新一輪加密資本故事的核心敘事之一。

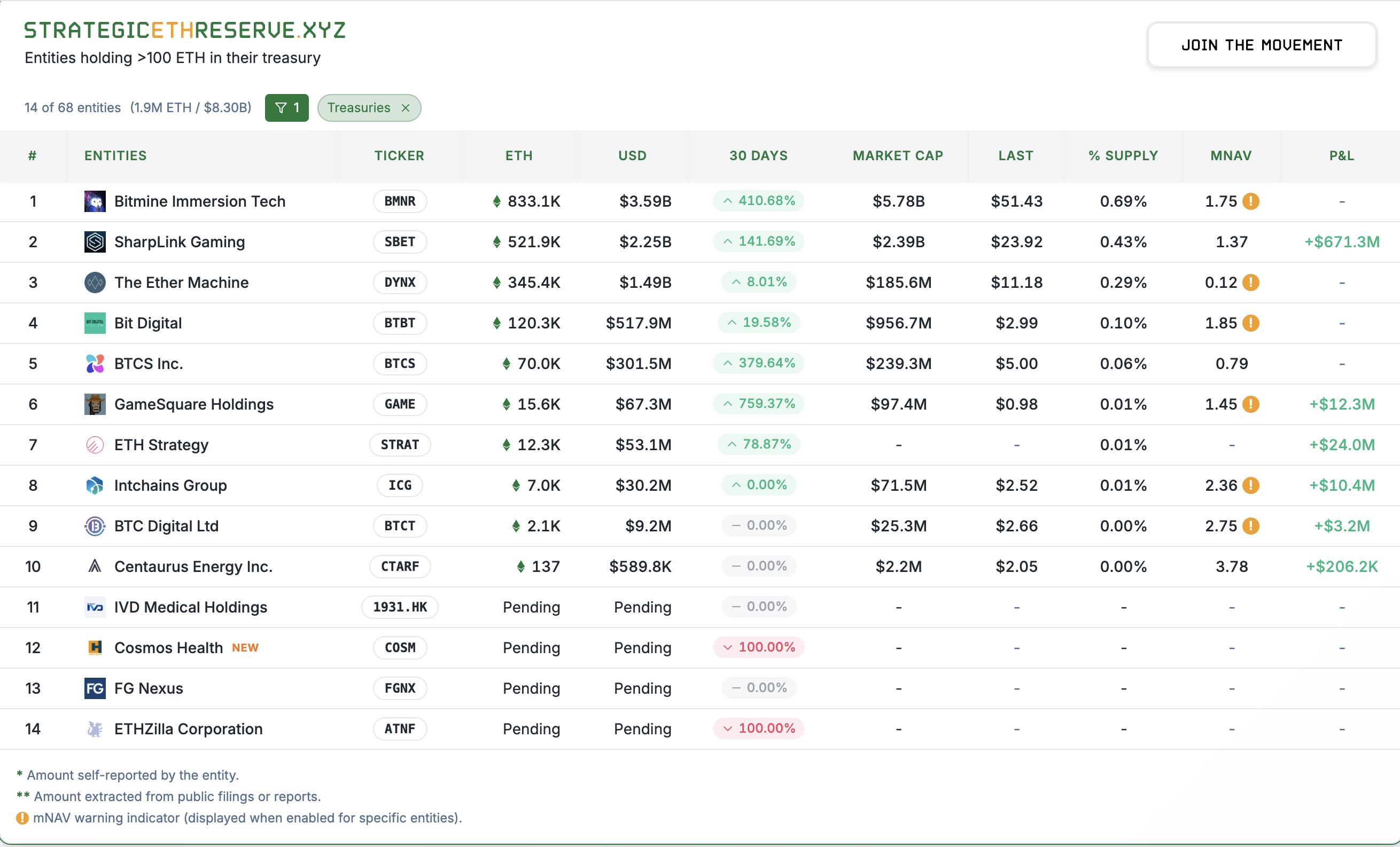

根據Stragetic ETH Reserve網站數據顯示,目前公開發布以太坊戰略儲備的上市公司超過10家,合計購買量超過192.8萬枚,按照當前以太坊的價格計算,持倉總規模超過82億美元,佔以太坊流通供應量的1.6%。而其中需要重點關注的兩家是Bitmine(BMNR)以及SharpLink(SBET)。

BMNR:

1. 前身及更名

公司原名Sandy Springs Holdings, Inc.,2022 年3 月改名並更換交易代碼為 BMNR,以反映其對“沉浸式冷卻”技術的礦機託管及挖礦業務聚焦。

2. 主營業務

– 託管服務:為第三方礦企提供基於專有沉浸式冷卻的機房託管、供電、機架、熱管理及安全服務;

– 自有挖礦:利用所託管的礦機進行自營比特幣挖礦;

– 設備銷售與軟件:銷售礦機設備並提供基礎設施管理和定製固件軟件。

3. 重要人物:TOM Lee

被譽為“華爾街神算子”,憑藉其精準的市場預測和對科技股、比特幣等資產的深刻洞察贏得了廣泛的關注。作為分析機構Fundstrat的創始人,他既是傳統市場知名的分析師,也是比特幣和以太坊等數字資產的堅定支持者。

Lee被任命為礦企Bitmine的董事會主席,並參與了該公司推出的2.5億美元以太坊財庫戰略,這一戰略引發了市場的廣泛關注。而在最近的對外採訪中,Tom Lee更是大膽預測,在當前市場週期中,以太坊將攀升至10,000美元。

4. 融資歷史及方式

點擊圖片可查看完整電子表格

PIPE 私募融資

○ 2025 年 6 月 30 日:BMNR 成功完成 PIPE 私募,發行 55.6M 股普通股(定價約 $4.50/股),募集資金約2.5億美元,官方披露該資金將用於開啟ETH 財庫戰略

ATM “市價增發(At The Market)”計劃啟動

○ 2025 年 7 月初:公司宣佈啟動ATM 股票發行計劃,初步目標募集資金規模高達20億美元,通過Cantor Fitzgerald 與 ThinkEquity 作為銷售代理,在公開市場按市價逐步發行股票。

ATM 額度擴增至45億美元

○ 2025 年 7 月 24 日:BMNR 向 SEC 提交補充文件,將 ATM 發行上限從原先20億美元提升至45億美元。

機構投資者參與:ARK Invest

○ 2025 年 7 月 22 日:BMNR 發佈公告稱,ARK Invest 已參與其現有 ATM 計劃,通過大宗交易購入公司股票,總額達 $182 M。公告指出,ARK 所得淨收益中 100% 將用於繼續買入 ETH。PR NewswireStock Titan

ETH 儲備進展

○ 2025 年 8 月 4 日:公司披露,截至當日已持有ETH 超過 833,137 枚,價值約29億美元,成為全球最大持幣上市公司之一。

5. 投資人

6. 當前ETH持倉量及股價表現

根據最新官方披露數據,BMNR目前共持有115萬枚ETH,按當前價格計算合計價值為52.9億美元,公司當前市值為64.44億美元。

BMNR股價自曾在8月1日跌到相對地點($30),目前僅用了兩週就漲至$62,實現翻倍。

SBET:

1. 公司背景及轉型起因

• SharpLink 前身為1995年成立的MER Telemanagement Solutions,主營傳統通信業務,2019年轉向體育博彩,但2024年營收大幅下滑且面臨退市風險。

• 2025年5月宣佈通過4.25億美元PIPE融資,將以太坊(ETH)作為主要財庫儲備資產,完成轉型。

2. ETH財庫戰略的時間線與行動

• 5月20日,SharpLink進行了一輪股票增發,以每股 2.94 美元的價格融資 450 萬美元。官方說法是,這筆資金將用於“恢復對納斯達克股東權益最低要求的合規性”,這輪資金為Consensys獨投,顯示出後者對於以太坊儲備公司的長期佈局。

• 5月27日,SharpLink Gaming宣佈以太坊財庫儲備戰略,擬募集4.25億美元用於增持以太坊

• 後續SBET多次進行ATM(公開市場增發),籌集了約10億美元的現金進行ETH的購買

• 7月24日,SharpLink召開股東大會,增發股票以額外募集50億美元進行ETH購買

3. 重要人物:Joseph Lubin

Ethereum 聯合創始人、區塊鏈行業領軍人物,同時也是區塊鏈開發公司 ConsenSys 的創始人兼 CEO。Lubin 畢業於普林斯頓大學電氣工程與計算機科學專業,曾在高盛等機構任職,擁有深厚的技術與金融背景。他長期致力於推動去中心化應用和區塊鏈基礎設施建設,是以太坊生態的重要奠基者之一。

目前任職SharpLink Gaming CEO一職,他主導 SBET 通過增發股票等方式籌集資金購入並質押 ETH,並提出未來將公司股票“上鍊”代幣化的願景,旨在提升資本市場與區塊鏈世界的融合度。

4. 融資歷史及方式

SharpLink的首次4.25億美元募資通過PIPE(定向增發)的形式進行,隨後多次進行ATM,在市場售賣股票進行資金募集。根據Lubin的最新採訪,未來可能會考慮發行可轉債的方式進行募資。

5. 投資人

在PIPE融資中,Consensys Software Inc. 擔任本次發行的主導投資方。參投機構還包括多個知名加密風投和基礎設施機構,如:

• ParaFi Capital

• Electric Capital

• Pantera Capital

• Arrington Capital

• Galaxy Digital

• Ondo

• White Star Capital

• GSR

• Hivemind Capital

• Hypersphere

• Primitive Ventures

• Republic Digital

6. 當前ETH持倉量及股價表現

根據最新官方披露數據,SBET目前共持有60萬枚ETH,按當前價格計算合計價值為27.6億美元,公司當前市值為31.3億美元。

SBET股價在經歷“ATM稀釋”引發的拋售過後,也由8月1日的低點$17漲到了目前的$24,漲幅超過40%

3.3 小市值公司的儲備

ENA——StablecoinX

1. 上市背景與轉型

○ StablecoinX由納斯達克SPAC公司 TLGY Acquisition Corp.(TLGYF)通過IPO募資2.3億美元開始,原計劃與 Verde Bioresins 合併未成。

○ 2024年6月被Carnegie Park Capital團隊接管,轉向佈局Ethena生態。

2. 核心團隊

○ Jin-Goon Kim(TLGYF董事長),金融與上市公司轉型專家

○ Young Cho(StablecoinX CEO),加密與SPAC併購經驗豐富

○ Edward Chen(CPC創始人),資深SPAC投資策略專家

3. PIPE融資結構

○ 總規模約3.6億美元,主要用於戰略累積ENA代幣。

○ 2.6億美元現金以約0.21美元/ENA購買12.3億ENA代幣(鎖定)。

○ 約1億美元折價ENA代幣(含Ethena基金會6000萬美元)。

○ 領投機構:Dragonfly、Ribbit Capital、Blockchain.com、Pantera、Haun Ventures、Polychain、Galaxy Digital等。

4. 鎖定與解鎖安排

○ ENA代幣48個月鎖定期。

○ 交割滿12個月解鎖25%,剩餘75%按月等額解鎖36個月。

5. 股權與治理結構

○ PIPE投資者獲A類無投票權股票,每股定價10美元。

○ Ethena基金會持有有投票權B類股票,交割後佔多數。

6. de-SPAC交易架構

○ TLGYF合併其子公司SPAC Merger Sub,後者合併運營主體StablecoinX Assets Inc.,最終構成StablecoinX Inc.上市實體。

7. 估值及市場指標

○ PIPE發行價10美元,股數浮動根據ENA代幣價格調整。

○ 預計發行1.01億股,交割後總股本約1.04億股。

○ 完全稀釋市值約14.3億美元,與持有17億ENA代幣價值基本對應(mNAV約1×)。

○ 估值相較MicroStrategy(1.5×)、BitMine Immersion(1.9×)有折價。

8. ENA幣價表現

7月22日起Ehena 基金會旗下子公司通過第三方做市商發起的回購計劃已在公開市場回購 8300 萬枚 ENA

自此ENA代幣價格由六月底的低點$0.25升至目前的$0.78,漲幅高達212%

4. ATA Creativity Global(Nasdaq: AACG)

1. 交易結構與資金規模

○ 簽署日期:2025 年 8 月 2 日

○ 投資方:Baby BTC Strategic Capital(Babylon 基金會為主要 LP)

○ 投資方式:

▪ 新股認購:3000 萬美元

▪ 認股權證:7000 萬美元

▪ 合計投資規模:1 億美元

○ 結果:Baby Capital 獲得 ATA 控制權,並委派 3 名董事進入董事會

2. 戰略目標與差異化

○ 與MSTR(囤積 BTC)、SBET(聚焦 ETH 生態)模式不同

○ 核心競爭力:

i. 激活BTC 生態

• 與Babylon 項目深度合作

• 引入比特幣質押(BTC staking)到 DeFi

ii. 大規模收購Baby 代幣

• Baby 代幣流通市值約 1 億美元

• ATA 計劃用等量資金進行收購,相當於對市值的 100% 再投入,預計顯著推升代幣價值

3. Babylon 項目背景

○ 比特幣二層(L2)網絡,專注無需信任的 BTC 質押

○ 創始人:David Tse(斯坦福教授)、Fisher Yu(前杜比實驗室高級工程師)

○ 融資:累計9600 萬美元(Paradigm、Polychain、OKX Ventures、Binance Labs 等)

○ 主網:2024 年 8 月上線

○ 質押總價值:截至2025 年 7 月 > 50 億美元

○ Baby 代幣已上線 Binance、OKX、Bybit、KuCoin 等主流交易所

4. 上市公司未來規劃

○ Treasury 戰略:

▪ 大部分資金投Baby 代幣

▪ 小部分資金投BTC

○ 資金來源:

▪ PIPE(私募增發)

▪ ATM(市價增發)

▪ 可轉債

○ 收購策略:持續市場收購Baby 代幣 & BTC

○ 預期效果:

▪ 帶動資產價值增長

▪ 推動市值提升

▪ 構建資產增值與市值提升的正反饋循環