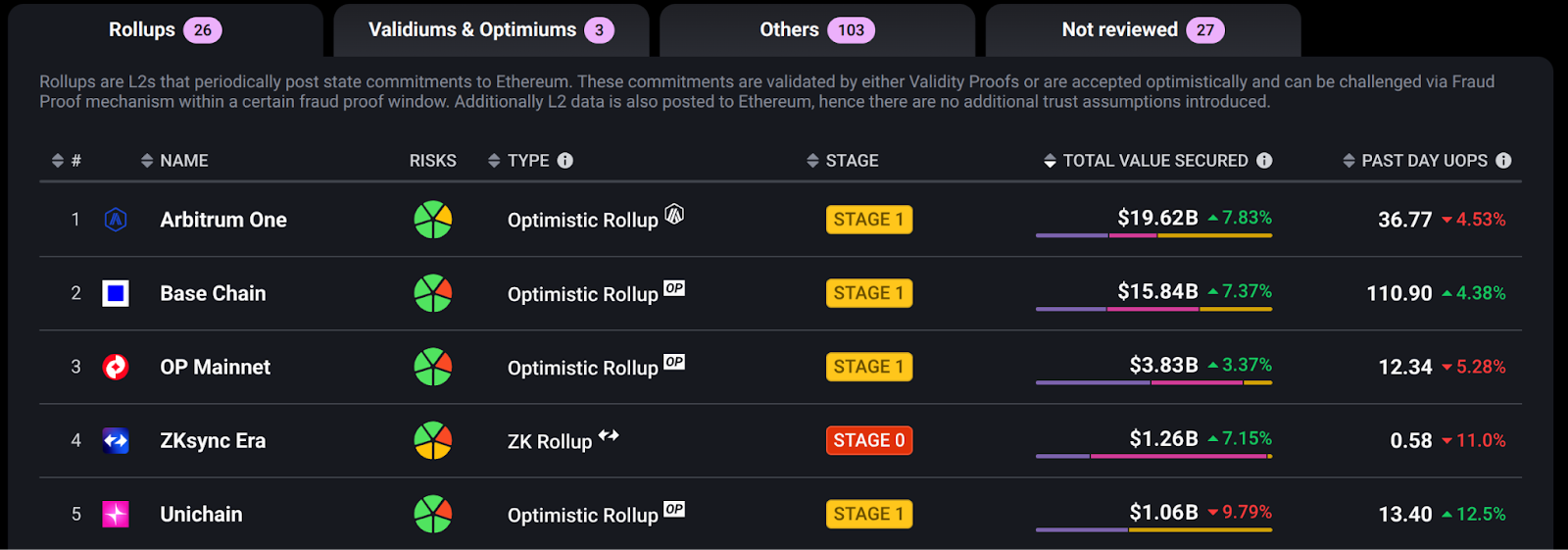

Arbitrum One 和 Base 上個月僅利用了以太坊安全性約 28% 的 TVS

TL;DR

- L2 未按預期使用以太坊結算——L2 上的大多數資產和交易通過第三方橋、外部資產和原生代幣繞過以太坊結算。

- 資產結算定義了真正的安全——關於基礎設施級安全的真正問題是誰控制底層分類賬:以太坊(規範資產)、外部橋(CCTP USDC、LayerZero OFT)還是 L2 本身(AERO、KAITO、ARB 等原生代幣)。

- 當前的指標創造了一種虛假的生態系統成熟度感——L2Beat 綠色切片關注的是理論上的安全屬性,而不是實際的使用模式。

- 以太坊結算分數 (ESS) 通過跟蹤規範資產比率、規範橋使用情況、外部/本機令牌依賴性、結算延遲和強制包含來衡量 L2 實際利用以太坊安全性的程度。

- 以太坊應該被用作安全性輸出者——原生 Rollup 將使規範橋真正實現去信任化(以太坊安全)。即使是第二階段的 Rollup 也保留了安全委員會,這阻礙了以太坊安全性的完全繼承。我們需要“第三階段”的原生 Rollup,其中 Layer2 消除了所有中間信任假設。

- 以太坊必須被依賴為一個抗審查的出口商——用戶強制交易納入以對抗序列器審查的能力(就像在 Based Rollups 中一樣)保留了以太坊最初有價值的基本屬性。

- 零知識(ZK)技術將消除訓練輪- 與當前的 7 天提款期不同,ZK 將通過規範橋樑實現即時驗證的提款,最終使其能夠與第三方解決方案競爭,同時保持以太坊的完全安全性。

- 第四階段設定了模因北極星——最終願景超越了 L2Beat 目前所能實現的範圍。第四階段“UltraSound L2s”將原生 Rollups(第三階段)與“Based”屬性(實時強制包含)以及 ESS 1 相結合,從而在理論和實踐上實現與以太坊相當的完美抗審查能力和結算保障。

數據源

為了配合本次 ESS 評分練習的真實數據輸入,我們創建了公共儀表板來分析當前最大的兩個 L2,即 Arbitrum 和 Base:

這些儀表板提供了有關 L2 的規範與外部橋樑使用情況、資產構成和其他結算模式的綜合數據,這些數據是我們 ESS 計算的基礎。

介紹

在我們通過 Gelato RaaS 在生產環境中運行 50 多個以太坊 Layer-2 的過程中,我們觀察到資產流動和結算行為中存在一些模式,這些模式是通過用戶體驗改進而出現的,這些改進背離了以太坊的安全保障。這些使用模式的影響意義重大。因此,我們需要一個新的衡量框架,以衡量 Layer-2 與以太坊最初願景的契合程度。

該框架解決了 Vitalik Buterin 最近強調的生態系統優先考慮的兩個關鍵方面:

- 用戶真正受益於其底層特性的以太坊使用方式:為了實現這一目標,我們需要衡量 Layer-2 的用戶是否真正受益於以太坊的抗審查性、去中心化和安全性,或者他們是否在具有不同信任假設的相鄰生態系統中運行。如果是後者,我們將承擔與以太坊保持一致的成本,而無法享受其帶來的好處。

- 整體審視韌性與去中心化:我們應該考慮安全委員會、多重簽名、序列器和橋接服務提供商帶來的資產結算風險。其中一些中心化因素的引入,是因為它們帶來了亟需的用戶體驗改進,而另一些則被視為“輔助工具”,旨在隨著生態系統的成熟而逐步完善。

隨著原生 Rollup 即將問世,並有望消除對安全委員會和多重簽名的依賴,邁向統一以太坊的路線圖已清晰可見。在那一天到來之前,我們如何才能充分利用 Layer-2 生態系統?我相信,通過提高以太坊在更廣泛生態系統中角色的透明度,我們可以整理以太坊 Layer-2 Rollup 空間,並回歸以以太坊為中心的理念。

為什麼我們需要數據驅動的清晰度

殘酷的事實是,人們普遍誤以為如今的以太坊 Layer-2 正在有效利用以太坊的功能。實際上,許多人沒有充分利用或濫用以太坊,未能完全繼承其安全保障。這並不是要指責 Layer-2,而是要認識到以太坊本身當前的侷限性,以便我們能夠更好地追蹤我們在路線圖上的實際進展。

陽光是最好的消毒劑。通過衡量實際發生的情況,而不是我們期望發生的情況,我們可以診斷出需要解決的核心問題,從而使以太坊能夠成為其應有的結算層。我們的目標不是以評判的方式“評估”Layer-2,而是清晰地瞭解利用模式,從而揭示以太坊自身的不足之處。

解決方案不是強迫 Layer-2 遵循一個目前無法很好地服務用戶的理想模型。相反,以太坊需要不斷發展,成為一個更好的結算層,讓 Layer-2 和用戶自然而然地想要利用它。

以太坊 L2 利用率的現實差距

如果我們今天回顧 L2Beat,會發現各項指標令人鼓舞——多條鏈的 TVS 數據強勁,主要 L2 的安全評級為“綠色”。然而,這些充滿信心的指標與社區情緒之間存在著明顯的脫節,而社區情緒則更加謹慎。這種差異的存在是因為當前的指標側重於理論上的安全屬性,而非實際的使用模式,並且描繪了一幅過於樂觀的景象。即使是第二階段的 rollup,雖然去中心化程度顯著提高,但由於安全理事會權力的持續存在,仍然無法實現以太坊完全安全的最初願景。

與此同時,路線圖也已演變,強調 Native Rollups 是關鍵的下一步,這承認當前的實現並未完全實現最初的願景。以太坊結算評分 (ESS) 通過衡量用戶實際操作與架構理論上可實現的操作,有助於解釋這種情緒差距。它表明,許多用戶通過第三方橋接器和外部資產繞過了以太坊的結算保證——這精準地指出了當前 Layer-2 實現存在的問題。

這些新指標衡量的是以太坊的利用率,其理念是,有效利用以太坊應該由那些最能體現以太坊價值主張的項目自覺做出。人們普遍誤以為,如今的以太坊 Layer-2 正在有效利用以太坊的功能。實際上,許多項目並未充分利用或誤用以太坊,未能完全繼承其安全保障。這種利用率不足通常是由於樂觀錯誤證明的侷限性,以及以太坊數據可用性、吞吐量和延遲方面的限制所致。

通過衡量用戶實際選擇的內容而不是我們希望他們選擇的內容,我們可以誠實地瞭解用戶通過具有不同信任假設的技術為獲得更好的用戶體驗所做的權衡,並且我們可以更好地專注於最重要的工作,使我們更接近真正無需信任的基礎設施。

作為一個社區,我們必須認識到,以利潤為導向的營銷心理戰是如何將我們引入歧途的,現在是時候團結一致,共同實現一個明確的目標了。坦誠面對Layer-2層目前的缺陷,將使以太坊重拾信譽,並明確一個共同的目標,從而提振社區情緒,促進社區重組,最終實現其最初的願景:一個安全、抗審查的結算層,真正通過Layer-2層進行擴容,同時又不損害其基本價值——這正是最初激勵著開發者、用戶和投資者不斷壯大的生態系統的創始願景。

以太坊結算分數(ESS)簡介

我們提出了以太坊結算分數 (ESS) 來量化 L2 對以太坊規範結算的利用程度。L2Beat 提供了 TVS 和階段,但未能考慮資產結算,而實際上我們需要將這些因素結合起來。

僅憑階段本身並不能定義結算。更高的階段更像是解鎖真正以太坊結算的先決條件,但如果你 rollup 上的所有資產都是非規範的,那麼在第 3 階段(定義如下)你仍然可以獲得 ESS 為零。

ESS 與 L2Beat 階段的關係

雖然 ESS 在 Layer-2 Rollup 成熟度的各個階段都是一個有價值的指標,但真正的以太坊結算只有在第二階段或之後才能實現。即使 Layer-2 只使用規範資產和橋接,多重簽名或安全委員會的存在也意味著它並非完全由以太坊保障安全——否則,為什麼要有多重簽名委員會呢?

我們應該在各個階段測量 ESS,但要清楚瞭解它代表什麼:

- 第 0-1 階段彙總:ESS 衡量假設的以太坊結算 - 如果彙總達到第 2 階段或更高階段,分數會是多少。

- 第二階段彙總:在安理會有限干預下實現部分以太坊結算

- 第三階段(原生 Rollups) :完全以太坊結算,無需任何中間信任假設

- 第四階段(UltraSound L2s - 基於 Rollup 的 Rollup + 原生 Rollup,ESS 評分為 1) :黃金標準,結合原生 Rollup 狀態和基於 Rollup 的特性,實現以太坊結算能力和抗審查能力的最大化。這種組合既符合 UltraSound Rollup 的定義,又擁有完美的 ESS 評分。

黃金標準是同時達到較高的 ESS 評分和接近第 4 階段的狀態。這一組合既表明了以太坊結算層的實際使用情況,也表明了其安全模型能夠有效利用該層。

建議初始體重

| 因素 | 重量 | 基本原理 |

|---|---|---|

| 抵制審查(強制納入) | 30% | 以太坊實時強制包含(即 Based Rollup)維護了以太坊的抗審查保證。立即強制包含的 Based Rollup 得分為滿分,在 24 小時內線性遞減至零。這是一個關鍵組成部分,因為抗審查和活性保證是以太坊結算的核心。 |

| 結算(證明)延遲 | 20% | 實時 ZK 證明以最小的延遲提供最大的以太坊結算保證。 |

| 典型資產比率 | 20% | 使用以太坊作為 L2 資產發行和結算層的主要指標。 |

| 規範橋體積比 | 10% | 使用 L2 不信任橋的主要指標是,L2 用戶可以在往返於 L2 的傳輸過程中繼承以太坊的安全性。 |

| 規範橋接地址比率 | 10% | 使用 L2 不信任橋的主要指標是,L2 用戶可以在往返於 L2 的傳輸過程中繼承以太坊的安全性。 |

| L2-原生資產與外部資產比率 | 10% | 懲罰對 L2 原生資產的過度依賴,因為它比外部資產(包括 USDC 等穩定幣發行)更違背使用以太坊作為資產發行層的精神,可以說不使用以太坊進行資產發行是可行的。 |

| 抵制審查 | 得分(30%) | 例子 |

|---|---|---|

| 實時(以太坊平價) | 30% | 基於 L1 上的原子包含的 Rollups |

| ≤1小時 | 28.75% | 具有短窗口 L1 包含保證的 Rollups |

| ≤6小時 | 22.5% | 中窗口 L1 包含保證 |

| ≤12小時 | 15% | 擴展窗口 L1 包含 |

| ≤24小時(1天) | 0% | 24+ 小時 L1 納入窗口 |

結算(狀態證明/驗證)延遲評分示例

注意:我們僅測量速度,不計算驗證成本。假設驗證成本合理經濟。

| 結算延遲 | 得分(20%) | 示例技術 |

| 實時(即時 ZK) | 20% | 未來的 ZK 證明者 |

| ≤1小時 | 16% | ZK 證明器:Succinct SP1、RISC0 |

| ≤6小時 | 14% | ZK 欺詐證明:OP Succinct、RISC0 Kailula(高活躍風險) |

| ≤12小時 | 12% | ZK 欺詐證明:OP Succinct、RISC0 Kailula(中等活躍風險) |

| ≤24小時(1天) | 10% | ZK 欺詐證明:OP Succinct、RISC0 Kailula(低活躍風險) |

| 1天至≤7天 | 線性衰減:10%(1天)→0%(7天) | 標準樂觀證明(OP Stack、Arbitrum) |

分階段的 ESS 處罰

| Rollup 階段 | 已施加懲罰 | 為什麼 |

|---|---|---|

| 0-1階段 | 100%罰款 | 解決完全是假設;沒有真正的以太坊安全。 |

| 第 2 階段 | 50%罰款 | 部分以太坊安全(由於多重簽名/安全委員會)。 |

| 第三階段(原生 Rollups) | 0%罰款 | 完整的以太坊安全繼承(+基於審查抵抗奇偶校驗);沒有懲罰。 |

最終 ESS 計算

- 如果是 0-1 階段,則為 0

- 如果是第 2 階段,則ESS × 0.5

- 如果是第 3 階段,則需要 ESS

ESS 是一項急需的更新,旨在將真實世界的數據引入 L2 評估框架。L2Beat 的各個階段是一個良好的開端,但在缺乏實際使用數據的情況下,其描繪的景象過於樂觀。ESS 通過揭示用戶在實踐中而非理論上如何與這些系統進行實際交互,增添了關鍵的細微差別。

我們鼓勵在各個階段進行 ESS 測量,因為它能夠提供關於結算模式的寶貴見解,並幫助團隊瞭解其與以太坊真正契合的路徑。然而,只有第 2 階段及之後的 Rollup 才能真正繼承以太坊的安全,而第 4 階段的 Rollup 則代表著理想的模因式最終狀態。

需要額外可見性的地方

當前的 L2Beat 框架對 Rollup 的理論安全屬性提供了極好的見解。然而,我們也應該清楚地描述用戶實際與這些系統的交互方式:

- 資產構成揭示了有關安全模型的重要信息。這具體指的是用戶在Layer-2上持有哪些資產,以及誰在支持/保障這些資產:

- 規範資產(例如 ETH)源自以太坊,以太坊是其主要賬本。這些資產通過規範以太坊轉接橋轉移到 Layer-2,從而確保以太坊作為真實來源。

- L2 原生資產(例如 ARB、OP、AERO、KAITO)直接在 L2 上發行,L2 是其主要賬本。它們無需與以太坊橋接,也不依賴於以太坊端的規範橋。

- 外部資產(例如通過 CCTP 發行的 USDC 或 LayerZero OFT)由外部橋接協議發行和管理,其主賬本由橋接協議本身在鏈下或跨鏈維護。雖然 L2Beat 將諸如 Circle 的 CCTP USDC 和 LayerZero OFT 之類的“鑄幣銷燬”資產歸類為“原生資產”,但我們將其視為“外部資產”,因為 Layer-2 並非這些資產的權威真實來源和底層支持。

- 不同 L2 層之間的橋樑使用情況差異巨大。我們還應該衡量通過規範橋樑而非其他路徑流動的資產的實際百分比,以瞭解誰在確保資產在傳輸過程中的安全。此外,我們還應該檢查實際使用規範橋樑的用戶數量,以衡量以太坊對當前終端用戶的安全效益。

目前的指標並未對 L2 的 TVS 背後的資產構成進行加權。更全面的指標不僅能幫助用戶瞭解 L2 能夠提供哪些安全性,還能幫助他們的資產實際擁有哪些結算保障。

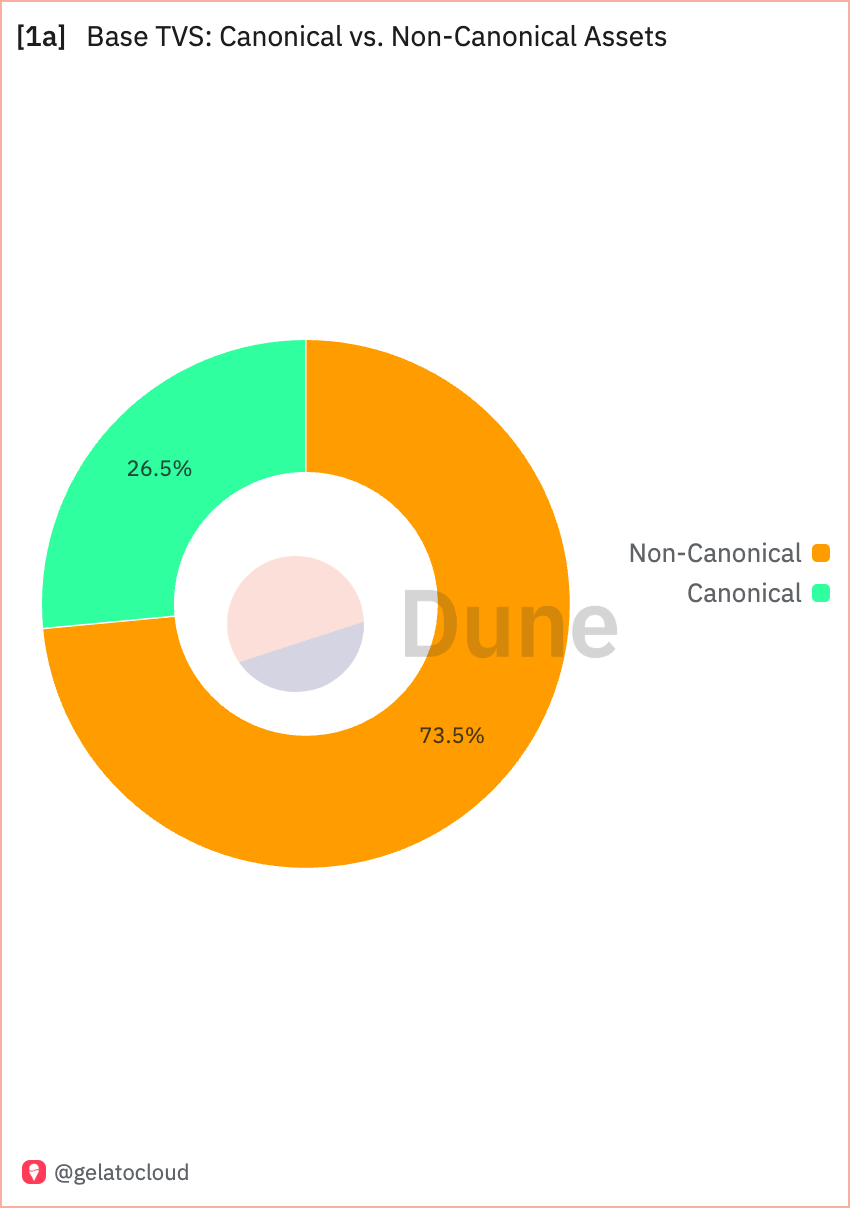

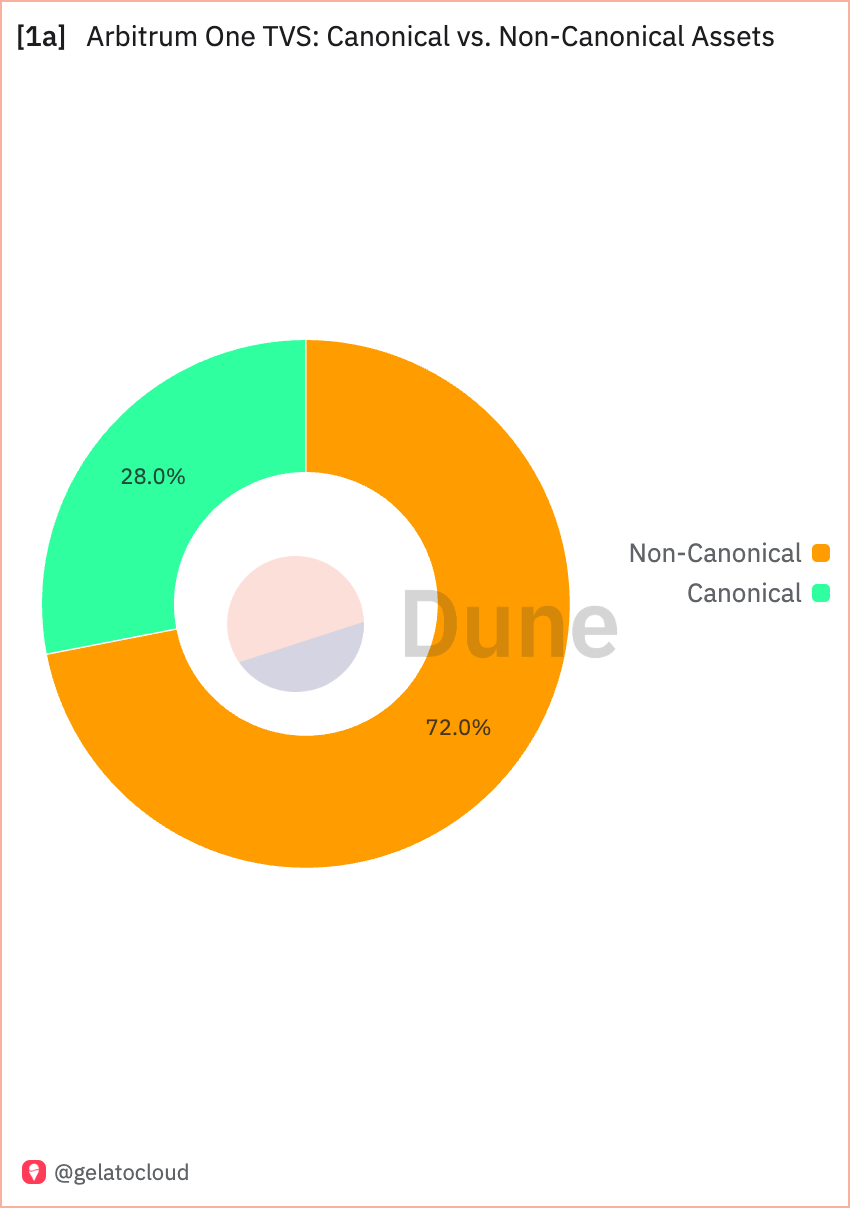

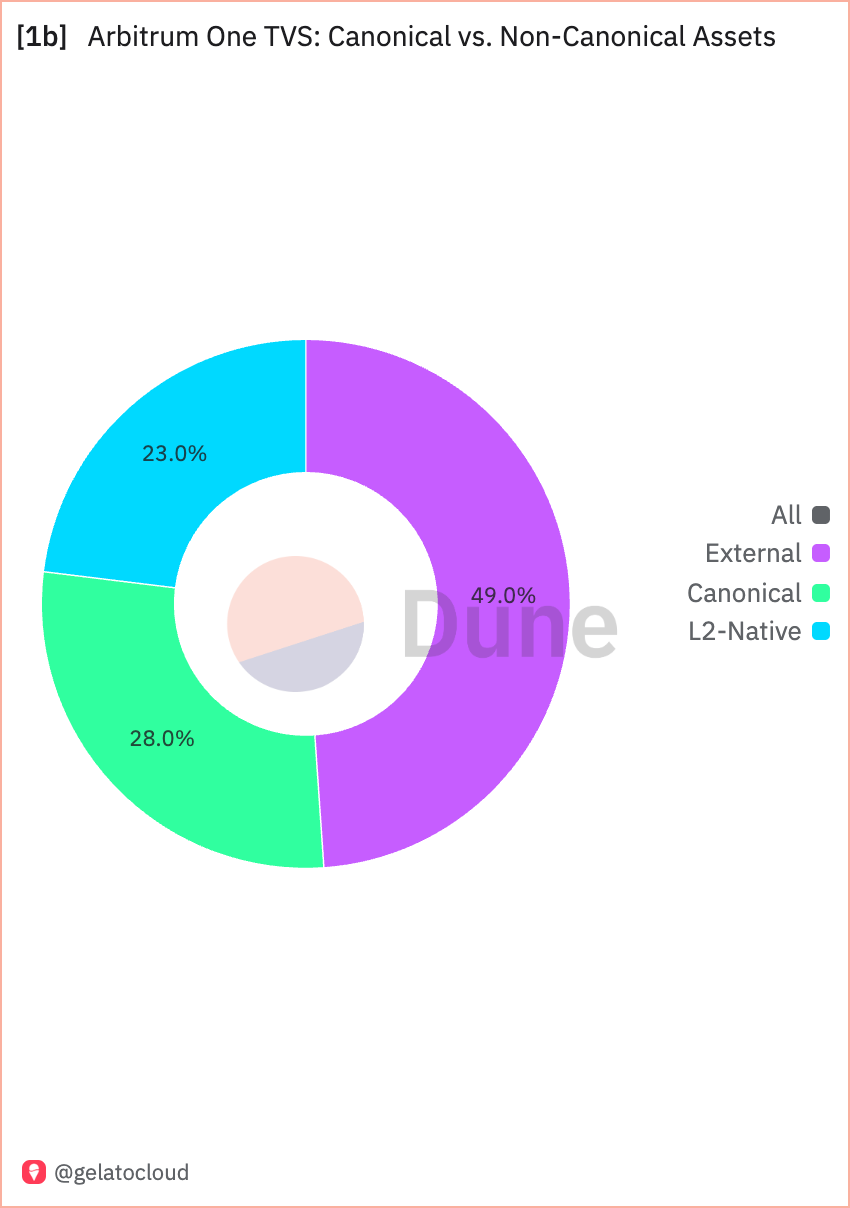

Arbitrum:餅圖顯示,Arbitrum 的總擔保價值 (TVS) 中有 28.0% 由規範資產組成,49.0% 為外部資產,23.0% 為 L2 原生資產。

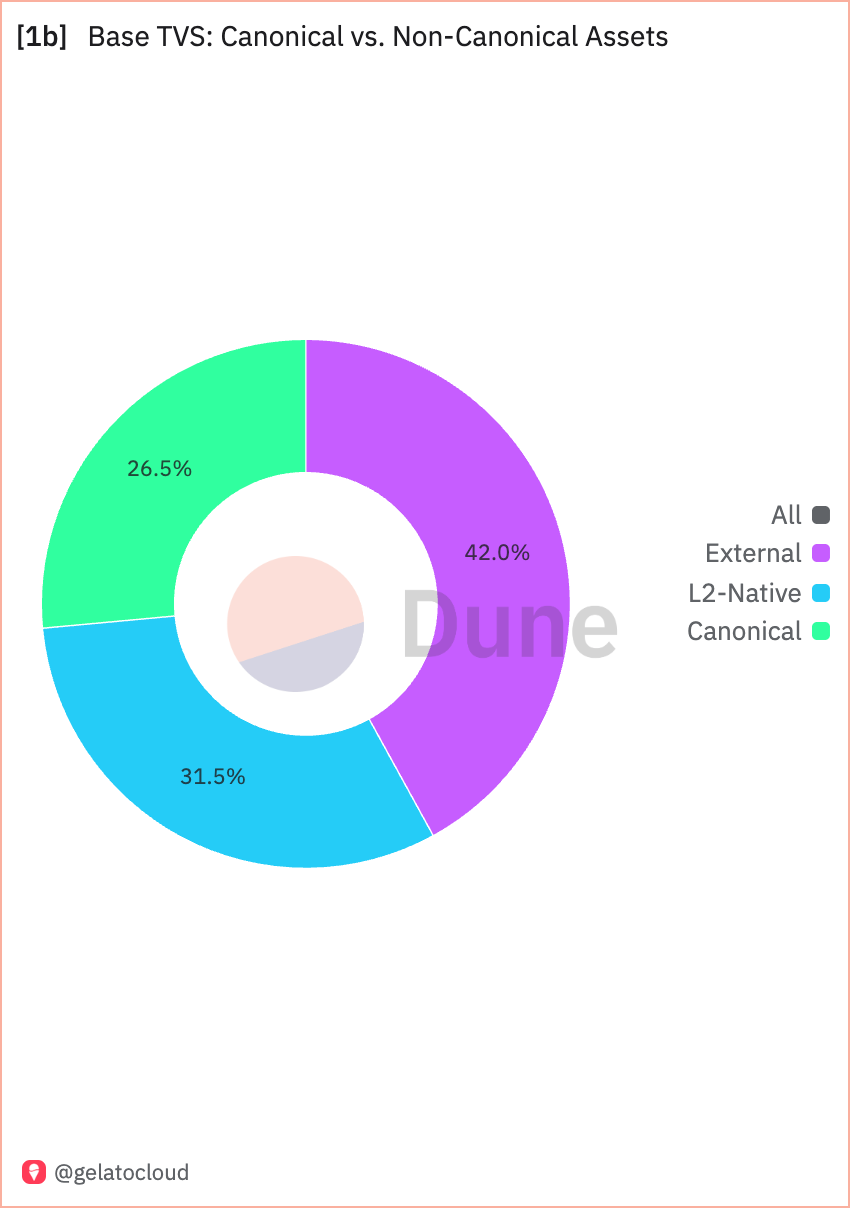

基礎:基礎呈現出類似的模式,其中規範資產佔 26.5%,外部資產佔 42.0%,L2 原生資產佔 31.5%。

對比顯示,這兩個網絡的價值中,只有不到 40% 由以太坊的主流橋保障,大部分價值存在於外部橋中或在 Layer-2 上原生髮行。原生髮行比例高是否是 Layer-2 作為主權鏈的成功案例,但卻背離了以太坊最初的擴容路線圖?

2. L2 原生資產

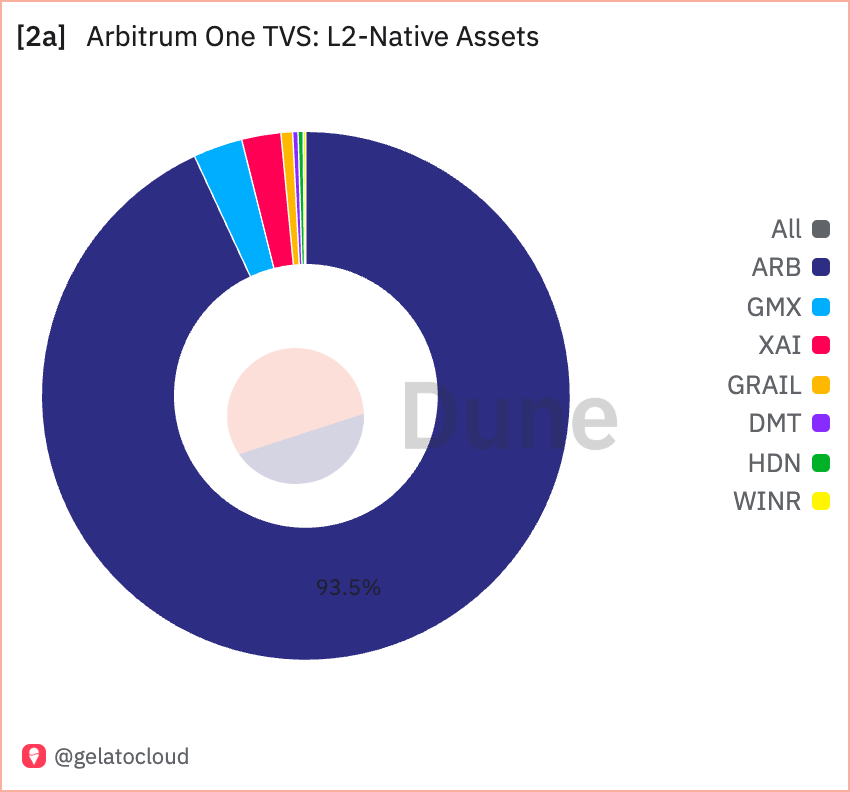

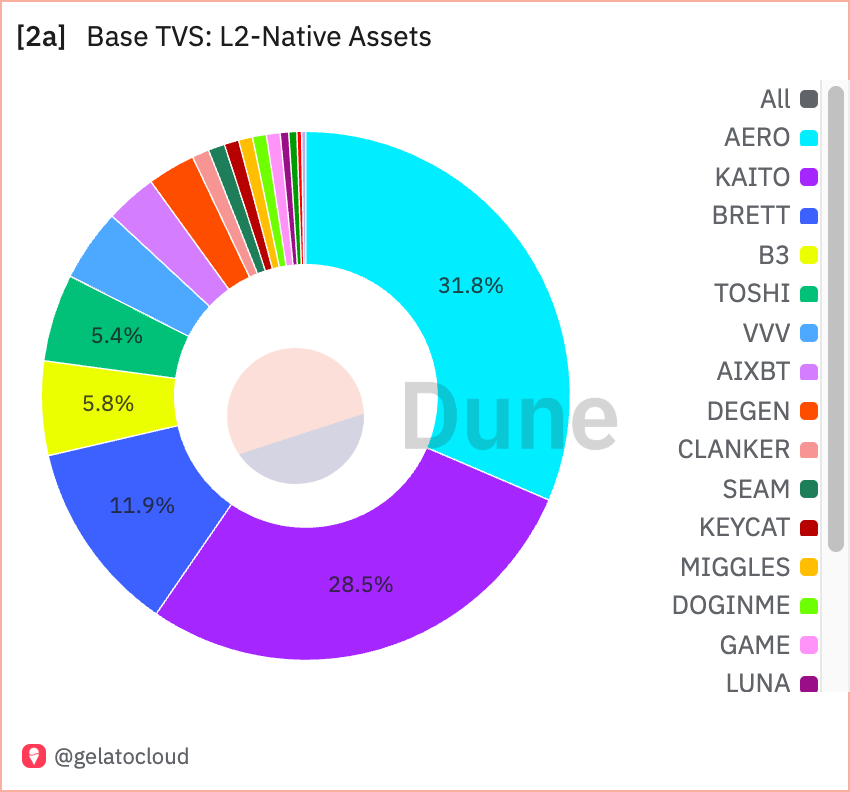

Base 擁有活躍的 L2 原生資產生態系統;需要注意的是,L2 原生代幣不會繼承以太坊的任何結算保證

Arbitrum:Arbitrum 上的 L2 原生資產以單一資產($ARB,佔 L2 原生資產的 93.5%)為主。

Base:Base 的 L2 原生資產分佈更加多樣化,最大資產佔比 38.1%。

與 Arbitrum 專注於其治理代幣 ARB 相比,這凸顯了 Base 的 L2 原生代幣生態系統更加多樣化。

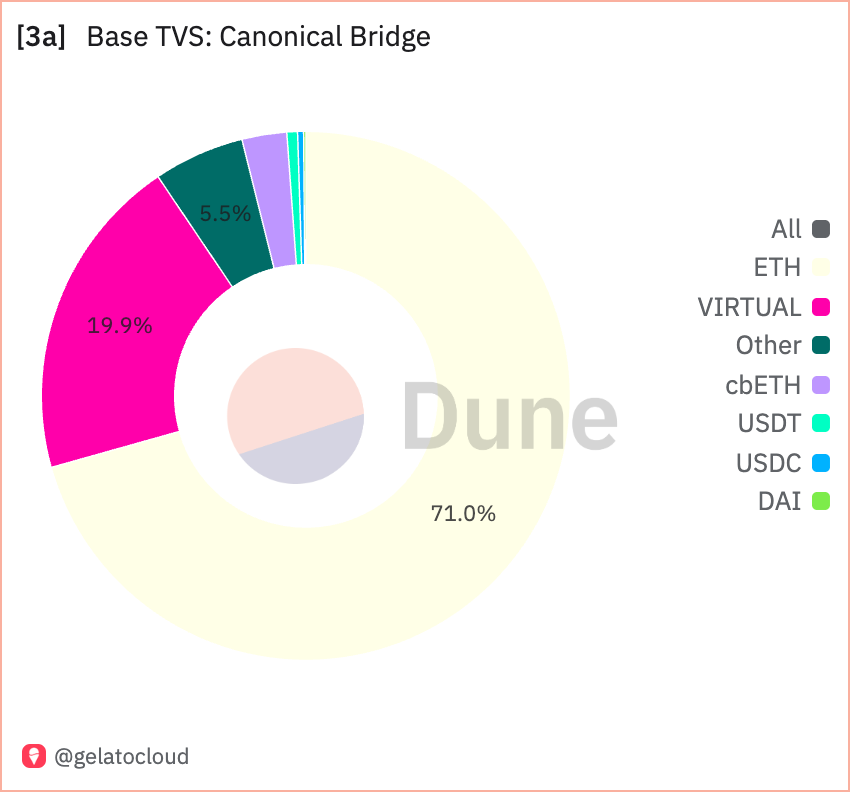

3. Canonical Bridge 資產

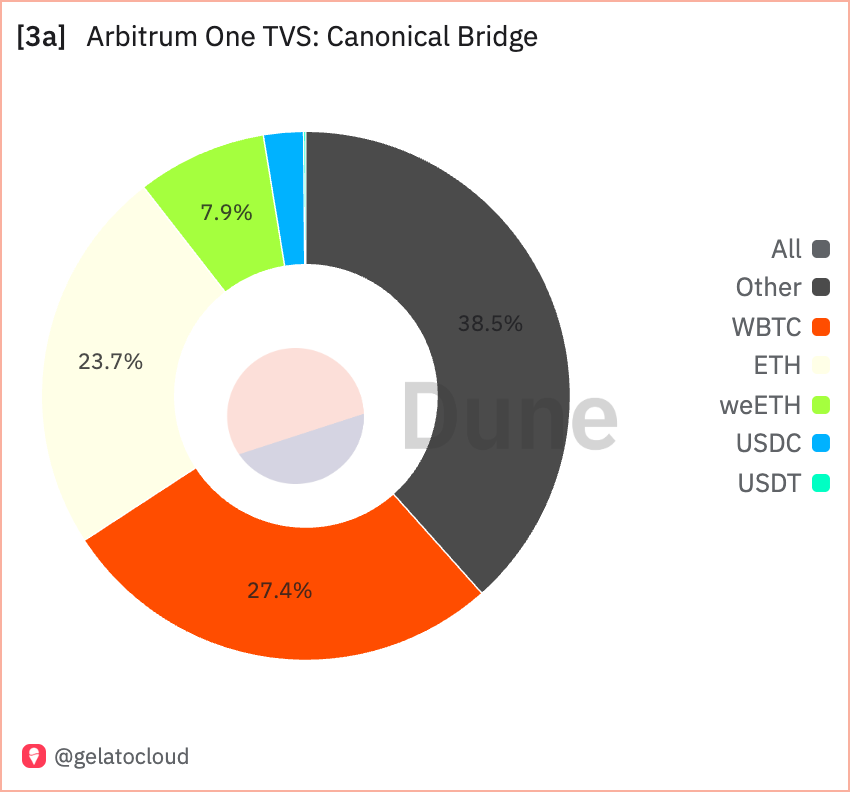

Arbitrum:Arbitrum 上的規範橋主要持有 ETH(23.7%),其次是其他(38.5%)和 WBTC(27.4%)。

Base:Base 的規範橋主要由 ETH(71.0%)主導,VIRTUAL 位居第二(19.9%)。

除了 ETH,是否會有更多資產放棄標準橋接,轉而選擇外部提供商?WBTC 已經支持LayerZero ,並且可能很快會效仿 USDC 和 USDT 的腳步,遷移到 CCTP 和 LayerZero 的 OFT 框架等外部橋接標準。

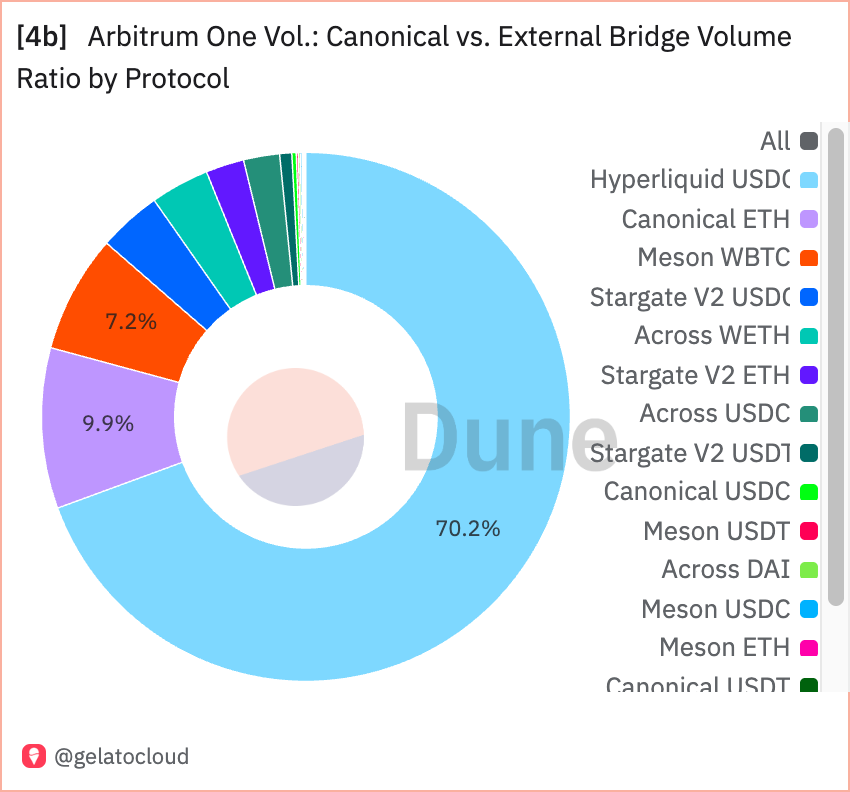

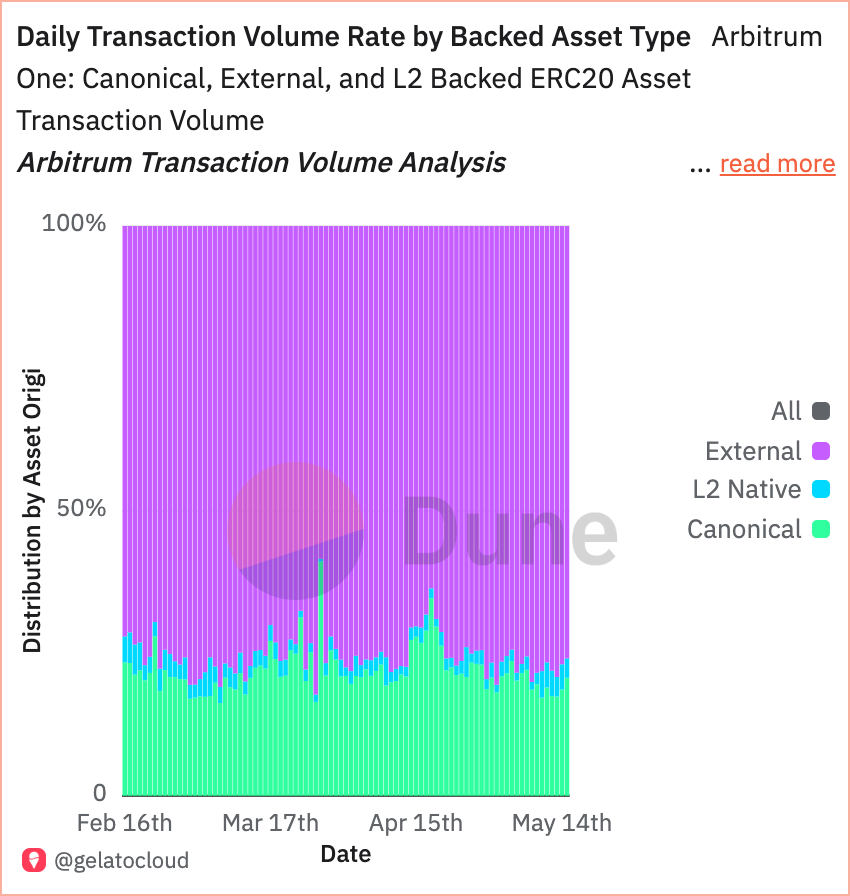

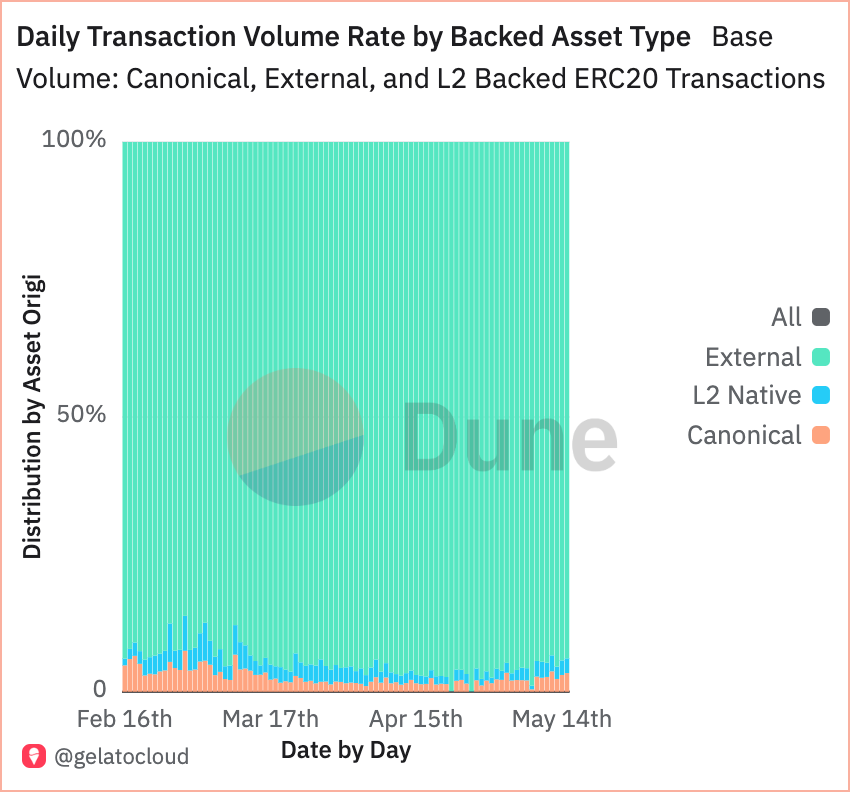

4. 橋樑交易量

850×792 61.9 KB

850×792 61.9 KB  850×792 51.9 KB

850×792 51.9 KB

Arbitrum:只有 10.0% 的交易量是通過規範橋流動的 ETH,而 90.0% 使用外部橋。

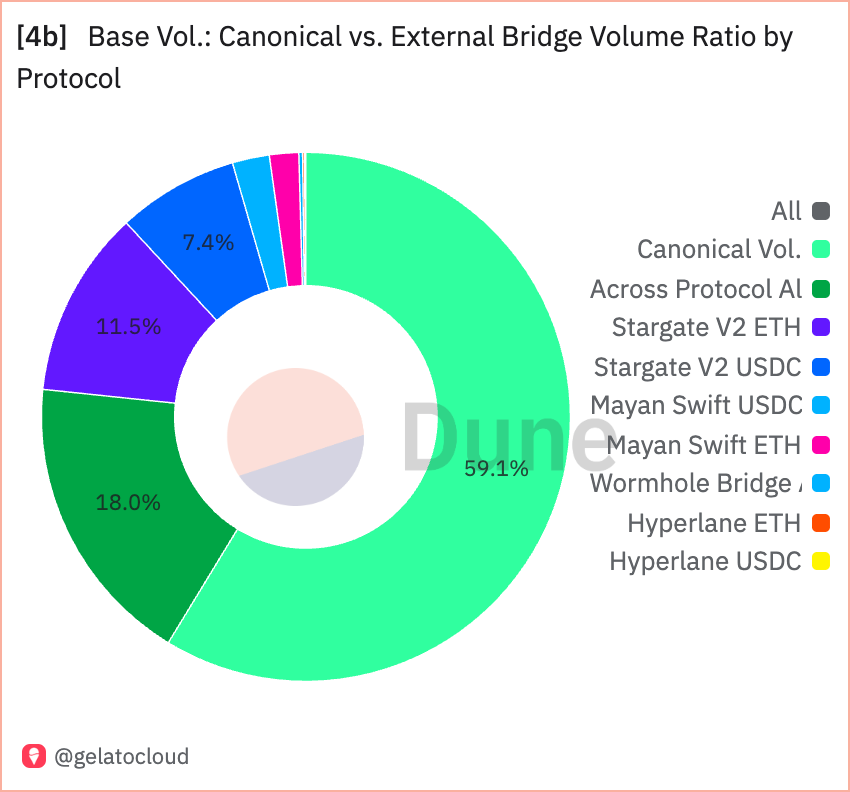

基礎:基礎顯示規範橋的使用率較高,佔 18.0%,而 82.0% 則通過外部橋。

如果大多數轉移都繞過了規範橋,我們還能將 L2 規範資產視為真正“由以太坊保護”嗎?或者我們只是根據它們的持有方式而不是它們的移動方式來假設信任?

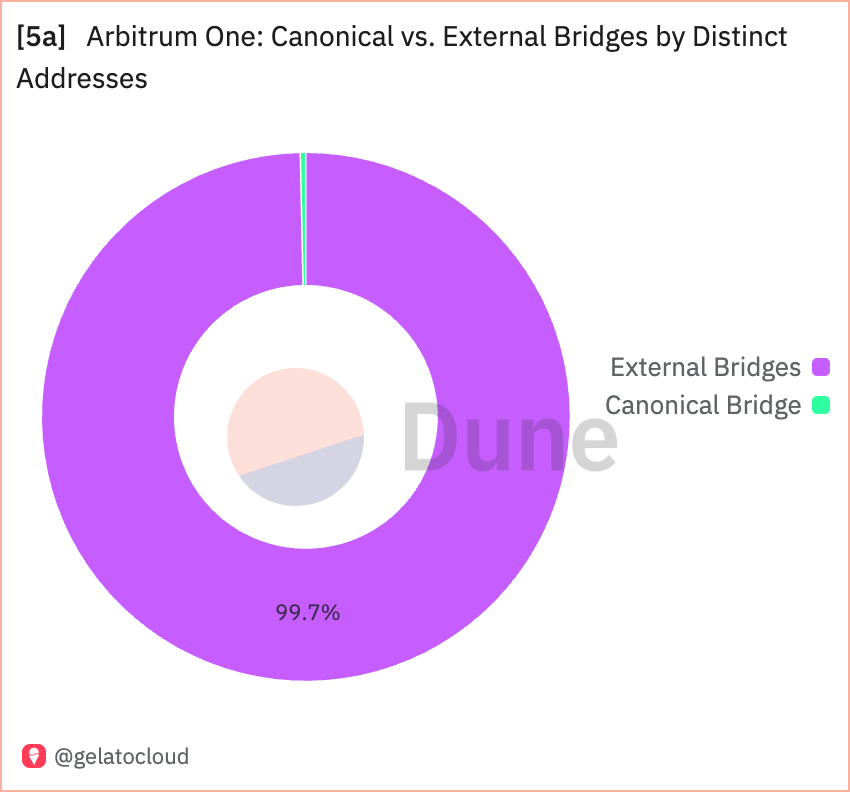

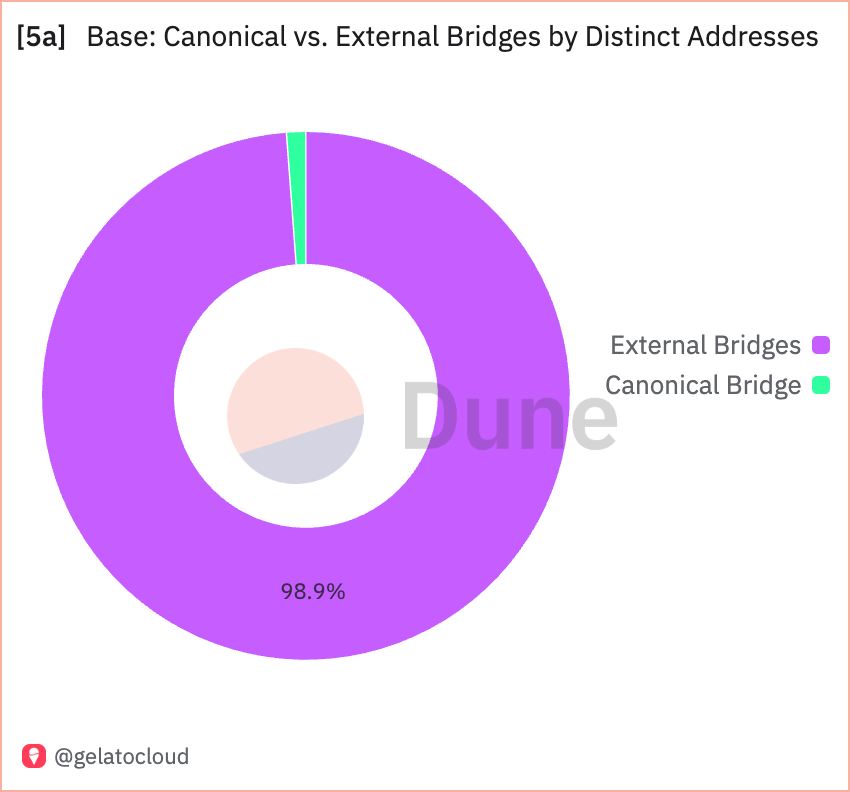

5. 通過不同的地址橋接用戶

Arbitrum:Arbitrum 上高達 99.7% 的不同地址使用外部橋接。Base:同樣,Base 上 98.9% 的用戶依賴外部橋接。

儘管架構意圖如此,但這兩個網絡上的絕大多數終端用戶(>98%)都依賴於外部橋接,而非規範橋接。這凸顯了協議團隊的安全設計與用戶實際資產轉移方式之間日益脫節的現象。如果大多數用戶繞過規範橋接,我們還能聲稱這些資產繼承了以太坊的安全性嗎?還是我們誤將設計假設當成了現實世界的保障?

儀表板比較中的關鍵見解

- 用戶行為 vs. 協議操作:雖然兩個網絡上 26-28% 的 TVS 由規範資產組成,但實際與規範橋交互的唯一地址不到 1.2%。這表明規範橋的使用主要來自機構或協議層面,而非個人用戶。

- 外部橋主導地位:將 USDC 等外部資產的流量與主流 ETH 的流量進行比較。Stargate、Across 等外部橋處理著兩個網絡上的絕大部分交易量。

- 橋接用戶偏好:對於 Arbitrum 來說,Hyperliquid(佔外部橋接交易量的 70.2%)、Stargate 和 Across 等外部橋接佔據主導地位。從 Base 來看,交易量同樣由外部橋接主導,其中 Stargate 佔據主導地位(59.1%),其次是 Mayan Swift。

- 資產構成差異:Base 在 L2 原生資產中表現出較高的 TVS,這使其定位為一個與以太坊對抗的競爭性資產發行者,而非以太坊資產的擴容解決方案。而 Arbitrum 的 L2 原生資產則高度集中在其 ARB 代幣上。

瞭解真正的結算安全:誰控制您的資產?

我們的指導性問題是,規範橋是否用於以太坊結算。此外,還應該問的是,規範橋是否是某些資產類型的最佳選擇。

以 USDC 這樣的穩定幣為例,它們在許多 Layer-2 上佔據了 TVS 的很大一部分。儘管 L2Beat 將這些代幣歸類為“原生鑄造”,但這些資產的安全性實際上並不遵循 Layer-2 的安全模型,而是遵循 Circle 的安全模型。這些代幣實際上是“外部資產”,因為它們可以隨時通過發行橋 (CCTP) 自由鑄造/銷燬。因此,即使你在 Layer-2 上持有這些資產,你也不會受到以太坊或 Layer-2 序列器的安全保護,而是來自鏈下賬本。

將 USDC 等外部資產的流通量與標準 ETH 的流通量進行比較

這與你可能通過 Across 獲得的 ETH 等規範資產有著根本的不同(請注意,我沒有說“通過規範橋”,因為儘管它們對 Layer-2 資產安全至關重要,但終端用戶很少使用)。雖然 Across ETH 在傳輸過程中不受以太坊的保護,但一旦用戶在 Layer-2 上持有,從技術上講,它會通過規範橋支持機制(即欺詐/零知識證明)再次受到以太坊的保護。

像 Circle 這樣的機構選擇使用自己的服務器而非權威的橋接器,是因為後者能夠提供更多便利。CCTP USDC 的廣泛應用也表明,大多數用戶目前對這些信任假設感到滿意。我們需要更好地瞭解這些偏好,以便評估這種趨勢是暫時的,還是代表了某些資產類型的長期發展方向。

這些更具自主權的設計決策可以被視為一種積極的演變。認識到某些資產類型可能更適合採用專門的橋接機制,我們就可以更坦誠地討論安全性權衡問題。高 ESS 分數並不一定對所有用例都“更好”——重要的是要透明地說明安全性的來源,而不是假裝所有 L2 資產都具有相同的安全屬性(而它們顯然並非如此)。可以說,當 ESS 分數以單項資產為單位進行衡量,而不是作為所有 L2 資產的彙總時,它的意義會更深刻。然而,出於本次初步分析的目的,我們僅衡量 L2 的以太坊結算總分數。

資產發行人問題適用於所有資產類型:

- 規範橋接代幣(例如 ETH):這些代幣被鎖定在以太坊 Layer-1 的規範橋中,其代表在 Layer-2 上鑄造。理論上,它們可以繼承以太坊的全部安全保障,因為它們的最終結算仍在 Layer-1 上。

- 外部資產(例如 Circle 的 CCTP USDC、LayerZero OFT):這些代幣擁有獨立的賬本,由外部橋提供商維護。當你在 Layer-2 上持有這些資產時,其餘額由外部橋控制,而非以太坊或 Layer-2。如果外部橋被攻破,這些資產可能會被任意鑄造、銷燬、提取或凍結,無論 Layer-2 的安全性如何。它們的安全性並非源自以太坊。

- L2 原生代幣(例如 ARB、OP、KAITO、AERO):這些代幣由 L2 序列器保護。儘管它們在以太坊生態系統中運行,但它們的安全模型獨立於以太坊。

至關重要的是,就以太坊結算評分 (ESS) 而言,分析重點僅在於 L2 基礎設施對 L2 Rollup 原則的遵守情況,而非底層資產自身的安全屬性。ESS 評估的是 L2 如何有效地維護以太坊的預期安全性、信任假設和經濟保障,同時最大限度地減少在 L2 層面引入新的風險,而無需考慮橋接資產本身的固有風險狀況。

當前的 Layer-2 指標顯示的是 Rollup 上資產的總量,但我們需要進一步深入,才能理解每種資產類別的真正安全保障。即使是規範資產,用戶如何轉移它們也至關重要。通過Across或LayerZero等第三方橋接器(而非官方規範橋接器)來橋接規範 ETH,意味著這些資產在傳輸過程中通常不受以太坊的保護,即使用戶在 Layer-2 上持有這些資產時,它們受到以太坊的保護。

解讀以太坊結算分數

在評估 Layer-2 時,我們應該關注資產構成,重點關注 ETH 和其他以太坊原生代幣。如果一個 rollup 的 TVS 中很大一部分是基於 ETH 的(例如 10% 或更多),並且絕對值也很高(數百萬美元),那麼即使 ESS 相對較低,也會給出正分,因為用戶至少可以使用由以太坊規範橋擔保的 ETH,而且 ETH 顯然構成了該 rollup 活動的重要組成部分。

不同的 L2 有不同的設計目標。ESS 有助於使這些區別變得透明。

ESS 等級:不同的分數告訴我們什麼

ESS of 1(第 4 階段 - “超聲波”以太坊 L2 模因)

這代表了最終的理想化的 Layer-2,能夠完美利用以太坊。它融合了 Native Rollup 和 Based Rollup 的特性,並獲得了 ESS 1 分。抗審查至關重要,因為這是我們確保真正利用以太坊作為可信中立平臺的根本屬性的方式。這要求實時強制加入以太坊(≤1 小時)。第四階段的其他要求包括:即時零知識證明、最小結算延遲、100% 規範資產比率、100% 規範橋接交易量使用率,以及對 Layer-2 原生資產或外部橋接的零依賴。雖然技術限制使得第四階段在今天看來只是理想狀態,但它代表了技術上的最終階段,即 Layer-2 在架構和實際使用上都實現了完整的以太坊結算保障。

高 ESS (0.7 - 0.99)

與以太坊的安全模型高度契合;用戶正在積極使用以太坊進行結算。Rollup 第三階段即將迎來第四階段。

- 抗審查性能出色(30% 的 25-30%)(≤1 小時強制包含)

- 接近實時結算,延遲極小(可能的 20% 的 18-20%)(證明時間≤1 小時)

- 高規範資產比率(可能的20%中的16-20%)(70-100%的規範資產)

- 強規範橋樑使用率(可能的 10% 的 8-10%)(規範容量的 70-100%)

- 對 L2 原生資產的依賴程度較低(可能的 10% 中的 8-10%)(0% L2 原生資產)

- 第 3 階段狀態:無處罰

示例:第 3 階段 ZK L2 rollup,其中 80% 的 TVS 為規範資產,例如 ETH。

開放性問題:高 ESS 是否也意味著高 TVS?目前只有極小一部分 ETH 從 L1 轉移到了 L2。高 ESS 能解決這一問題嗎?

中等 ESS (0.3-0.7)

通常是第 3 階段的彙總,較少接近第 4 階段,或高分第 2 階段。

此彙總仍然保持與以太坊安全性的有效聯繫,同時通過更快的外部橋樑務實地解決用戶體驗需求。

- 抗審查能力中等(30% 中的 15-25%)(≤6-12 小時強制納入)

- 一定的結算延遲(可能為 20% 的 10-16%)(中等證明時間)

- 中等規範資產比率(可能的20%中的10-15%)(50-70%的規範資產)

- 適度的規範橋樑使用率(可能的 10% 中的 5-8%)(規範容量的 50-70%)

- 對外部資產的依賴增加(5-8% 或 10%)

- L2原生資產比例:5-7/10點(30-50%L2原生資產)

- 無階段罰分:保留滿分

示例:第 3 階段樂觀的 L2,其中 50% 的 TVS 是規範 ETH,其餘部分使用外部橋接器,例如 Circle 的 CCTP

開放式問題:所有 L2 最終都會變成 ZK rollup 嗎,還是有些人會保持樂觀?

低 ESS (0.05 - 0.3)

第二階段 L2 的權重和懲罰有所不同。由於至少需要達到第二階段的等級,因此仍然比現在大多數 L2 更好。

儘管從技術上講與以太坊相連,但該彙總主要使用替代安全模型。

- 抗審查能力較低(可能為 30% 中的 5-15%)(≤24 小時)

- 高結算延遲(可能的 20% 中的 0-10%)(標準樂觀欺詐證明時間)

- 低規範資產比率(可能的20%中的5-10%)(25-50%的規範資產)

- 規範橋樑使用率有限(可能的 10% 中的 1-5%)(規範容量的 10-50%)

- 高度依賴外部或 L2 原生資產(可能為 10% 中的 1-5%)(10-30% 為規範地址)

- L2原生資產比例:1-5/10點(50-90%L2原生資產)

- 適用 50% 階段懲罰

示例:第 2 階段樂觀的 L2,其中 80% 的資產通過 CCTP 等外部橋樑到達,且規範 ETH 數量最少

開放問題:那些以太坊結算分數較低、嚴重依賴外部橋接器和 L2 原生代幣的 L2 怎麼辦?如果這些外部橋接器從未採用以太坊原生代幣發行,或者 L2 主要服務於其自身的生態系統資產,那麼我們必須問:以太坊 L2 標籤是否仍然有意義,或者基於以太坊的 L2 Rollup 架構的開銷是否大於其收益?

零 ESS:無需以太坊結算

示例:僅使用外部橋接和本地鑄造且沒有規範資產的彙總

- 此 rollup 名義上只是以太坊 L2,其安全性完全依賴於外部橋接

開放性問題:如果實際上沒有任何資產通過以太坊結算,那麼為什麼要維持以太坊 L2 規範橋和證明機制的架構開銷?

我們擁有的技術 VS 我們想要的技術

跨鏈橋做市商動態

在我們當前的生態系統中,跨鏈橋做市商(“求解器”)在提供更好的橋接用戶體驗方面發揮著至關重要的作用:

- 他們將資產提供給用戶以便更快地提款

- 他們管理多個連鎖店的庫存

- 他們承擔結算風險以換取費用

這就產生了一種動態,其中 L2 的理論安全模型可能建議一種架構,而用戶的實際經驗(他們經常使用做市商來繞過長期挑戰期)則建議另一種架構。

這些解決方案極大地改善了用戶體驗,但它們是否代表了以太坊按照最初願景走向成熟,還是應該在零知識證明 (ZK) 出現之前將其視為現有解決方案?ESS 對 L2 成熟度的評分通過其規範與非規範的容量權重來解釋這一點。

零知識證明技術可以顯著提升 Stargate 和 Across 等現有提供商的再平衡效率,並升級其驗證機制,使用加密證明而非依賴樂觀挑戰期或多方驗證。這開闢了一條道路,讓做市商能夠繼續提供極速的橋接用戶體驗,同時逐步消除信任假設。

ZK 的未來

ZK 將成為以太坊的最終目標,改善以太坊結算用戶體驗,並且在與 Native Rollups 配對並消除安全委員會時將特別強大。

然而,價格實惠且快速的 ZK 尚未到來。讓我們思考一下 ZK 的現狀如何影響結算偏好。解答這些問題將有助於我們更好地評估生態系統的現狀和未來可能的發展。

如果零知識證明變得即時、經濟且被廣泛部署:

像 Circle 這樣的外部鑄造/銷燬資產發行者是否會因為風險/責任的降低和無需許可的擴展潛力而採用基於以太坊的結算方式,還是會出於監管或運營原因而維護自己的系統?

像 LayerZero 的 OFT 那樣,距離資產發行者一步之遙的鑄造/銷燬方法,會在這些路徑上採用零知識證明嗎?答案很可能是肯定的。然而,這仍然存在一個根本性問題:來自 Solana 等非零知識網絡在其生態系統內的蔓延風險。即使採用了零知識驗證,LayerZero 的跨鏈可互換性模型也意味著安全性會受到最薄弱環節的限制。

像 Circle 和 LayerZero 這樣的外部橋接提供商在採用零知識證明 (ZK) 方面面臨著兩難境地。雖然當零知識證明技術成熟時,他們可以在 Layer-2 上採用基於以太坊的資產結算,但這會導致其跨鏈資產管理的不一致。這些提供商受益於其跨所有鏈(而不僅僅是以太坊生態系統)的網狀網絡資產可互換性。專門針對以太坊 Layer-2 進行碎片化處理會帶來新的成本和複雜性,這可能與其更廣泛的業務戰略不符,即使這可以減少其在以太坊網絡上的責任。Layer-2 項目最終可能會通過遊說制定符合 ESS 的規範資產標準設置來迫使其做出這一選擇,但他們能否與外部提供商競爭,因為這些提供商可能不會將以太坊的安全模型置於其現有運營效率之上,這還有待觀察。

一種潛在的解決方案是採用混合方法,其中基於以太坊的 ZK Layer2 組成一個高安全性集群,並在它們之間進行即時轉賬,而與外部網絡的交互則需要流動性提供者作為中介。這在以太坊生態系統周圍創建了一個安全邊界。

是否可以說,像 Circle 這樣的外部資產發行者不太可能優先考慮以太坊結算,而不是其更廣泛的跨鏈策略?他們受益於在所有支持的鏈上保持一致的鑄造/銷燬功能,並且會抵制那些導致其資產管理方法分裂的架構變更,即使這種變更可以增強以太坊 Layer2 的安全性。

在即時零知識證明的世界裡,跨鏈橋做市商將如何運作?他們仍然需要嗎?還是他們的角色會發生根本性的變化?

如果 ZK 技術沒有達到預期或者花費的時間比預期的要長怎麼辦?

不可否認,Optimistic Rollup 中目前 7 天的挑戰窗口並不切實際。對於需要快速平倉的活躍交易者來說,如果 Layer-2 運營商出現故障,7 天的延遲將是災難性的。對於爭奪流動性的 Layer-2 來說,這種限制實際上會將潛在的市場規模縮小到時間敏感性不重要的場景。在我們的 ESS 評分中,結算延遲的權重高達 20%,因為最終 Layer-2 需要儘可能接近以太坊的結算時間,才能正確應用 ESS。實時零知識證明是實現這一目標的唯一途徑。真正的以太坊 Layer-2 必須全力投入零知識證明,才能再次成為以太坊。

為什麼抵制審查如此重要(ESS 的 30%)

在零知識證明 (ZK) 技術日益解決驗證難題的時代,像以太坊這樣的去中心化智能合約平臺的核心價值轉向了抗審查性。這是可信中立、無需許可的金融基礎設施的基礎,也是區塊鏈的標誌性承諾。雖然零知識證明能夠實現可驗證的互聯網,但它並不默認保證抗審查性。以太坊結算評分反映了這一特點,它為抗審查性分配了 30% 的權重,可以通過強制包含或基於排序機制來衡量。

基於 Rollup 的 Rollup 實現了以太坊級別的強制包含保證,堪稱黃金標準,但團隊並非必須採用這種方法才能獲得高分。一個 1 小時即可完成包含的 Rollup 仍然可以獲得不錯的分數,這為特定應用的排序方法打開了大門,同時又能保持合理的抗審查能力。

雖然第 4 階段是一個令人嚮往的模因,但重要的是要認識到許多非常有價值的 L2 用例可以存在於第 3 階段,甚至第 2 階段。

使用 ESS 推進以太坊的最初願景

隨著 ZK 技術的成熟,能夠實現大規模的高效證明驗證,我們預計 ESS 將幫助跟蹤以下幾個轉變:

- 原生 rollups 將消除對安全委員會、治理代幣和複雜的防欺詐遊戲的需求,這些目前是中心化載體,即使在第二階段的 rollups 中也存在安全風險。

- 通過即時 ZK 驗證的提現,規範橋將變得快速實用,最終使其能夠與第三方解決方案競爭

- 從第 2 階段到 Native Rollups(第 3 階段)的進展將代表 L2 成熟度的倒數第二步,理論上,規範資產可以真正由以太坊保護,而無需任何中間信任假設

以太坊的角色將從一個競爭所有用例的通用計算平臺轉變為一個專門的安全提供商和資產發行層,並將其獨特屬性輸出到連接的 Layer 2 系統。隨著生態系統分裂成具有截然不同安全屬性的解決方案,並且所有解決方案都錯誤地聲稱與以太坊具有同等連接性,這種清晰性變得越來越有價值。

ESS 指標體現了啟發以太坊的密碼朋克精神:透明度、信任驗證和用戶主權。

歸根結底,要讓以太坊走向偉大,首先需要認清我們目前的處境。ESS 為我們提供了清晰的認識,而清晰的認識使我們能夠專注於真正重要的創新:零知識證明 (ZK) 技術、原生 Rollup 以及 Based 基礎設施,這些基礎設施使得以太坊無與倫比的抗審查能力能夠真正惠及整個 Layer-2 生態系統。

第四階段:以太坊 Rollups 的最終形態

那是什麼?另一個階段?第四階段代表了以太坊 Rollup 願景的最終實現:一個完全去中心化、基於以太坊、原生的 Rollup,並與底層實現完美契合。

第四階段代表了以太坊 Rollup 願景的最終實現:UltraSound 的 L2 層,它將 Based 和 Native 的特性與以太坊完美契合。這些 Rollup 不僅達到了 UltraSound 的水平,還展示了其在現實世界中的應用,從而最大限度地提高了以太坊的安全性。要達到第四階段,Rollup 必須完全滿足以下要求:

- 原生 Rollup 狀態(第 3 階段):徹底消除所有中間信任假設,包括:

- 沒有安全委員會或具有覆蓋權力的多重簽名

- 通過以太坊共識進行全面狀態驗證

- 無需管理密鑰的無信任規範橋

- 完美的 ESS 分數(1):最大限度地利用以太坊的結算、共識和 DA 層,具體表現為:

- 基於 Rollup 排序:與以太坊 Layer-1 相同的抗審查(交易包含)保證

- 實時零知識證明:零延遲即時結算

- 100% 規範資產比率:所有資產均源自以太坊並在以太坊上結算

- 100% 規範橋使用率:用戶完全依賴無需信任的以太坊橋

- 0% 外部或 L2 原生資產:不依賴第三方發行機構或本地鑄幣。所有資產均在以太坊上發行,並通過規範橋轉入 L2。

第四階段 Rollup 實現了以太坊 Rollup 最初的願景:從安全角度來看,它真正“就是以太坊”。用戶在享受即時、低成本交易的同時,還能保持以太坊主網的全面安全性和抗審查性保障。無需任何權衡,無需任何妥協——只有純粹的以太坊安全性和大規模抗審查性。

這代表了假設的最終結果,其中 L2 成為以太坊的真正延伸,而不是具有不同信任假設的相鄰生態系統。

實際實施

我們開發了一個公共 Dune 儀表板,其中包含 Arbitrum 和 Base 的 ESS 公式所需的輸入。我們歡迎與社區合作,完善其方法論、權重和呈現方式,以確保其能夠補充現有框架,同時為用戶提供有意義的洞察。

https://dune.com/gelatocloud/gelato-base-canonical-external/417a891c-bf39-48a1-b58b-2ed34da4f02a

從我們的 Arbitrum 和 Base ESS 儀表板數據中得出的關鍵見解:

- 外部橋主導:絕大多數交易量通過外部橋而不是規範橋進行。

- 絕大多數用戶偏好:>98% 的不同地址使用外部橋接器而不是規範橋接器。

- 第三方橋接器的流行度:Stargate 和 Across 等外部橋接器佔據了橋接器總量的主導地位,表明用戶明顯更喜歡這些比標準橋接器更快的替代方案。

- Hyperliquid :Arbitrum One 的 TVS 和交易量主要與 Hyperliquid 掛鉤,後者使用 Arbitrum One 作為其 USDC 抵押品的結算層,具有諷刺意味的是,這使得 Arbitrum One 看起來更像一個結算層,而不是以太坊。

- 資產構成問題:雖然 Arbitrum One 和 Base 在其規範的以太坊 L2 橋中都擁有大約三分之一的 TVS,但外部資產和 L2 原生資產的總和仍然代表了兩個 L2 上的大部分價值。

討論邀請

我們邀請社區與我們一起探討這些問題。

真正安全、去中心化的擴容是以太坊自誕生以來一直追求的終極目標。原生和基於零知識證明的 rollup 代表著通往這一目標的最清晰路徑——在不犧牲安全性和抗審查性的情況下,用戶可以享受更高的吞吐量和更低的成本。

通過追蹤 L2 目前如何有效地利用以太坊的結算層,我們創建了問責制和透明度,從而推動實現這一願景。