本報告由Tiger Research撰寫,以全球交易所自主鏈釋出趨勢為背景,分析了Upbit和Bithumb構建自主鏈的可能性和預期場景。

TL;DR

全球主要交易所正在釋出自主鏈,尋求新的收入來源。不能排除Upbit和Bithumb也加入這場競爭的可能性。

可能的場景有四種:基於OP Stack的第二層網路、韓元穩定幣基礎設施、利用韓國市場流動性的特殊方式,以及非上市股票代幣化。每種方案都可以反映韓國獨特的市場環境,實現差異化。

當然,監管限制和技術複雜性仍然是重大障礙。短期內實現並不容易。但在交易量下降和全球競爭加劇的背景下,這兩家交易所需要尋找新的增長動力這一點是明確的。

1. 準備、就緒、發射:交易所自主鏈競爭的開始

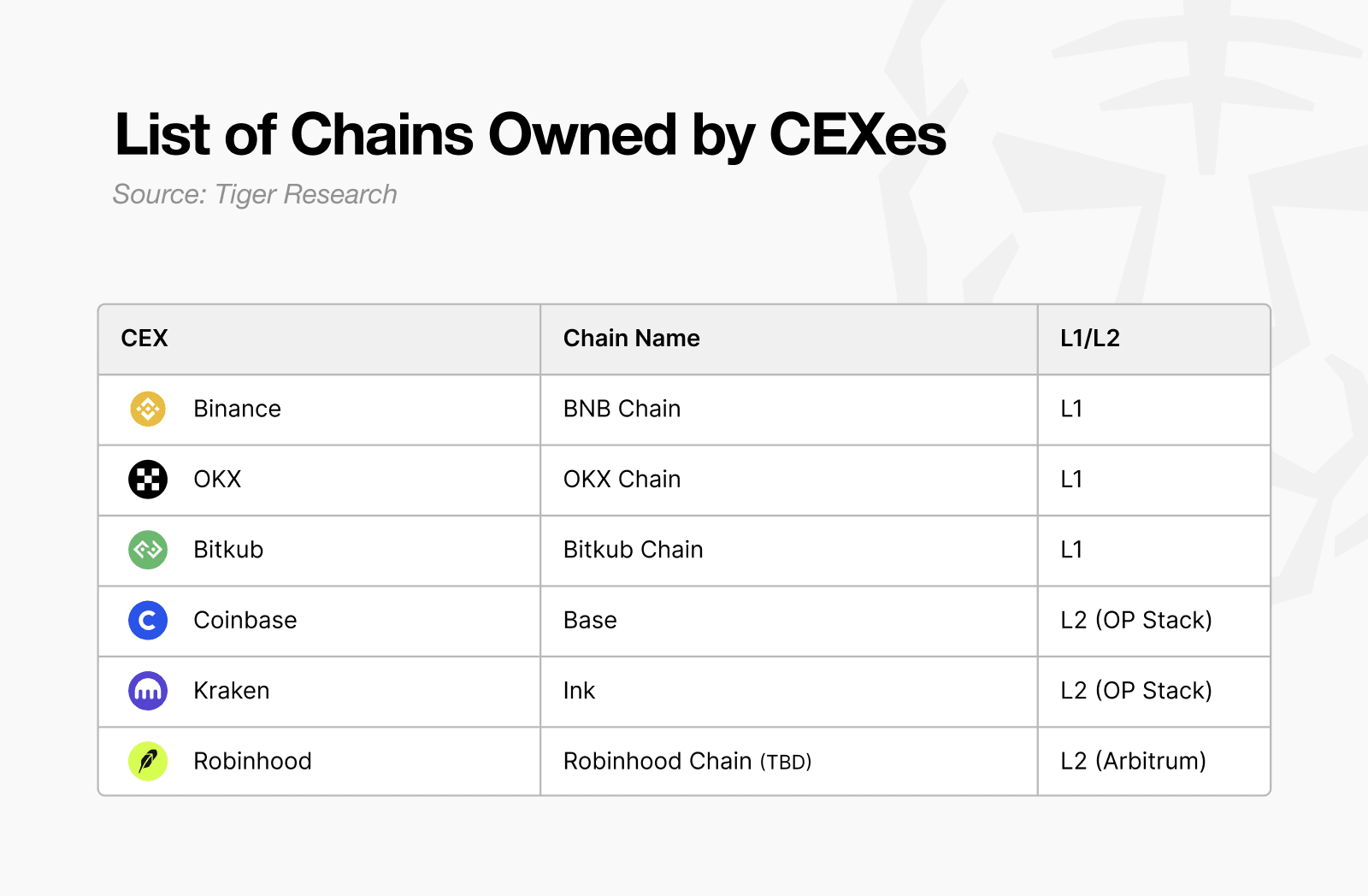

加密貨幣交易所正式加入區塊鏈基礎設施競爭。隨著Coinbase的Base、Kraken的Ink,以及最近的Robinhood加入,競爭態勢變得更加激烈。

這場激烈競爭的背景是現有基於手續費的商業模式的侷限性。交易所的手續費模式是加密貨幣行業最穩定和最經驗證的收入來源,但由於其高度依賴市場情況的結構特性,需要多元化收入。此外,過去交易所在各自的監管轄區內有限範圍內競爭,現在競爭舞臺已擴充套件到全球層面,這一點也值得關注。同時,去中心化交易所(DEX)曾一度佔據25%以上的市場份額,對中心化交易所構成挑戰。

與此同時,加密貨幣行業進入制度化的步伐加速,對交易所而言,超越簡單交易中介,利用區塊鏈基礎設施開發衍生業務的機會正迅速展開。最終,這些變化交織在一起,使得交易所的自主鏈競爭不可避免地將進一步加速。

搶先了解12,000多名Web3市場領袖正在閱讀的亞洲Web3市場洞察。

2. 假設:如果Upbit和Bithumb釋出自主鏈

在全球交易所競相釋出自主鏈的情況下,自然會產生這樣的疑問:"韓國主要交易所Upbit和Bithumb是否也有可能這樣做?"要判斷這一點,需要審視這些交易所目前的情況和過去的嘗試。

以下是翻譯結果:最大的原因是開發複雜度和所需資源規模。第一層開發和運營需要大量資源。即使在進入門檻已經降低的第二層卷積服務中,仍然需要相當數量的專業人員,Kraken的Ink專案投入了約40名開發者的事實很好地說明了這一點。對於交易所來說,獨立構建和運營這樣的基礎設施勢必會造成很大負擔。此外,他們的目標是在基礎設施基礎上擴充套件業務的平臺業務,而不是專注於構建高效能基礎設施本身。

再加上監管風險。第一層必須發行原生代幣,但在韓國的監管環境中,代幣發行實際上是不可能的,而且當局有很大的制裁可能性。因此,像Coinbase採用的那樣,不發行原生代幣的第二層模型將是最現實的選擇。

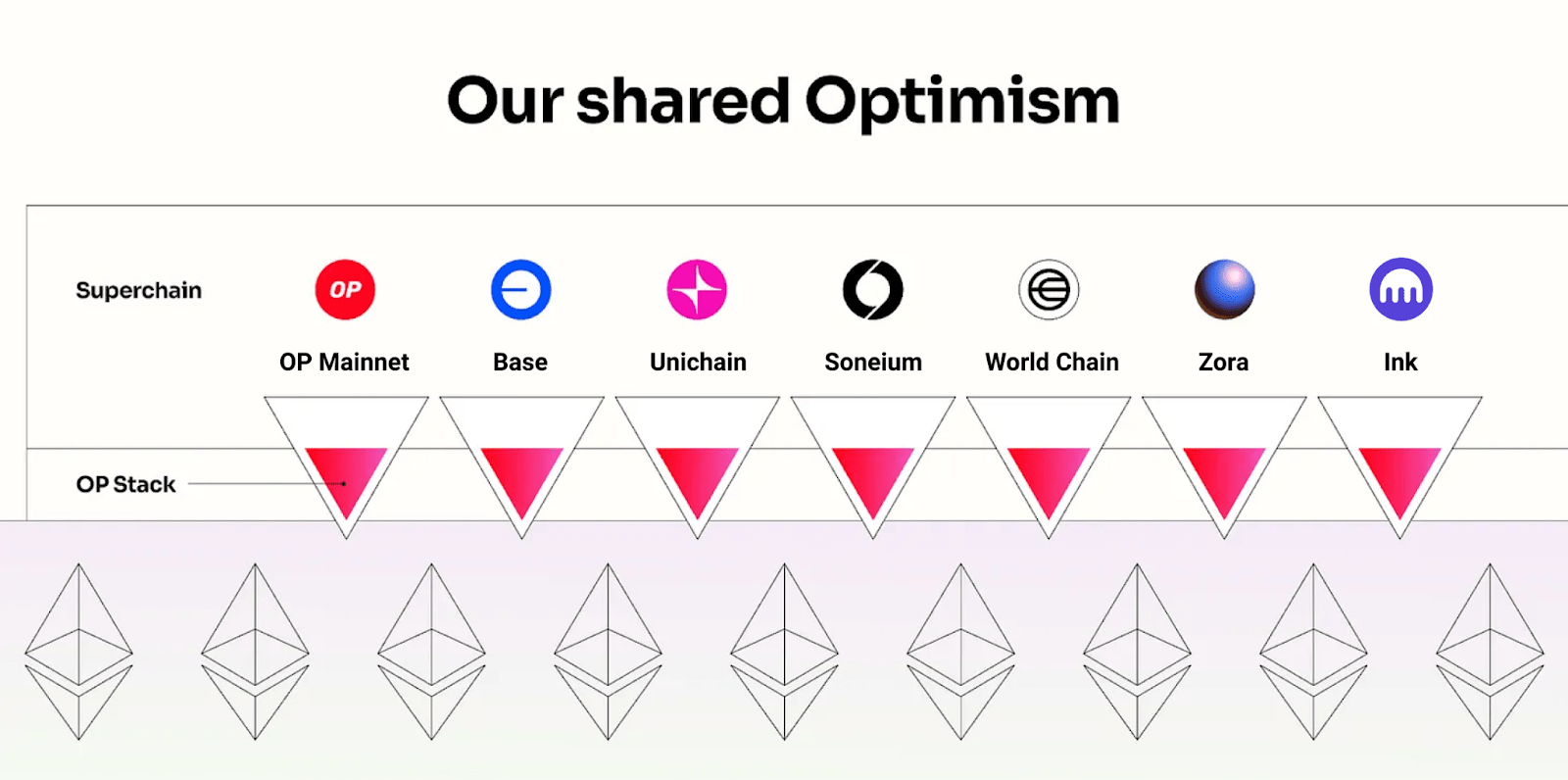

第二層開發存在多種技術棧,但目前全球交易所實際上已經採用Optimism (OP)作為標準。Coinbase的Base和Kraken的Ink都是基於此構建的,已成為交易所參考模型。Robinhood例外地選擇了Arbitrum,這是因為其戰略目的不同。Coinbase和Kraken以互操作性為先鋒,追求廣泛的生態系統擴充套件,而Robinhood專注於將其金融服務鏈上化,因此選擇了定製靈活性更大的Arbitrum。

Upbit和Bithumb有類似的目標。兩家交易所都需要利用龐大的使用者基礎擴充套件到鏈上服務,以克服現有以手續費為中心的模式的侷限性並創造新的收入來源,而要實現這一點,開放性和互操作性至關重要。因此,如果Upbit和Bithumb推出自己的鏈,最有可能的選擇是基於OP技術棧的公共第二層。

預期場景2:韓元穩定幣基礎設施

Upbit和Bithumb推出自己的鏈的另一種場景是以韓元穩定幣為中心構建專用基礎設施。

(由於篇幅限制,翻譯已截斷,但遵循了原要求)

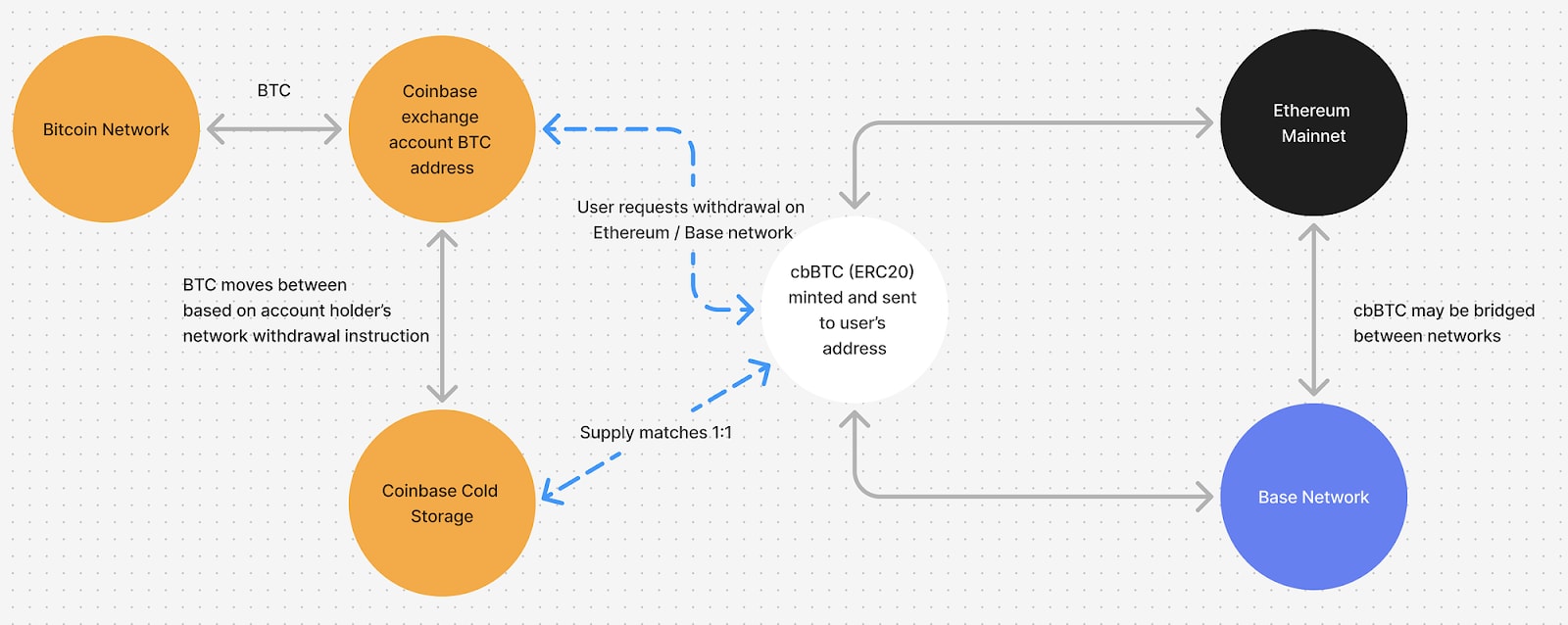

交易所可以基於存入的資產發行upBTC、bbBTC等包裝代幣。以幣安的cbBTC為代表。這些包裝代幣可以在其他鏈上使用,但如果交易所在應用內提供一鍵整合等便利性,使用者很可能不會離開,而是留在交易所構建的鏈上。在這種情況下,希望利用豐富流動性的專案團隊會選擇該鏈,生態系統將得到活躍,交易所可以獲得基礎設施相關收益。更進一步,交易所還可以嘗試直接利用包裝代幣開發額外的商業模式,如直接借貸等。

預期場景4:非上市股票(Pre-IPO)代幣化市場進入

Upbit和Bithumb可以選擇的另一個策略是進入非上市股票代幣化市場。Upbit運營商Dunamu已經透過證券Plus非上市平臺積累了經驗,但這仍然只是停留在連線買家和賣家的點對點交易模型。交易成功率低,流動性有限,存在明顯的結構性侷限。

如果基於自身鏈進行非上市股票代幣化,情況將會改變。代幣化股票可以透過流動性池或做市商進行持續交易,所有權轉移也可以透過智慧合約自動且透明地處理。不僅僅是提高交易效率,還可以在鏈上實現自動分紅、條件交易、可程式設計股東權行使等功能,從而設計出傳統證券系統無法實現的金融產品。

最近,值得注意的是,Naver正在推進收購Dunamu的證券Plus非上市股份。如果Upbit提供鏈基礎設施,而Naver負責平臺運營和實物股票管理,這將是一個在監管環境下現實可行的分工模式。也就是說,透過分離交易基礎設施和證券管理角色,可以降低制度風險,並以補充現有服務侷限的方式進入代幣化市場。

3. 結語

我們探討了如果Upbit和Bithumb推出自有鏈可能呈現的多種場景。但現實中存在諸多障礙。最大的限制是監管。由於韓國採用正面清單監管方式,未在法令中明確的服務很難輕易引入。隨著兩家交易所被指定為大企業集團,監管負擔進一步加重,且缺乏像Base的傑西·波拉克(Jesse Pollak)這樣的Web3原生領導力,這也是一個侷限。加上技術複雜性,短期內自有鏈實現的可能性很低。

儘管如此,他們嘗試的可能性仍然存在。國內交易量自2021年達到峰值後持續下降,全球競爭日益激烈。僅依靠現有的手續費模式增長已經遇到明顯瓶頸,此前的收入多元化嘗試也未取得顯著成果。為了持續增長,需要新的動力,而建設自有鏈可能是其中一個方向。這是一個可以發揮兩家交易所使用者基礎和流動性競爭優勢的最現實的業務多元化策略。

老虎研究報告使用指南

老虎研究支援報告的合理使用。這是一項允許出於公共利益目的引用內容,且不影響其商業價值的原則。根據合理使用規則,可以在未經事先許可的情況下使用報告,但在引用老虎研究報告時,必須:1)明確標明"老虎研究"為資訊來源,2)包含老虎研究標誌。如需重新編輯資料並出版,則需另行協商。未經事先許可使用可能會導致法律訴訟。