執行摘要

- 儘管比特幣創造了124.4萬美元的新歷史高點,但資本流入持續下降。這一資本流入較為疲軟的時期凸顯了投資者在此階段需求appetite的明顯降低。

- 當比特幣達到價格歷史高點時,主要山寨幣的未平倉合約已達到600億美元的歷史高點,突顯了市場槓桿程度的提高。然而,這種情況短暫,隨後隨著價格回撥下跌,出現了26億美元的跌幅,創造了有記錄以來第10大跌幅。

- 以太坊通常被視為風向標資產,其表現期通常與數字資產市場的整體"山寨幣季"階段相關。值得注意的是,以太坊的未平倉合約主導地位已達到歷史記錄上的第4大水平,而永續期貨成交量主導地位已飆升至67%的新歷史高點。

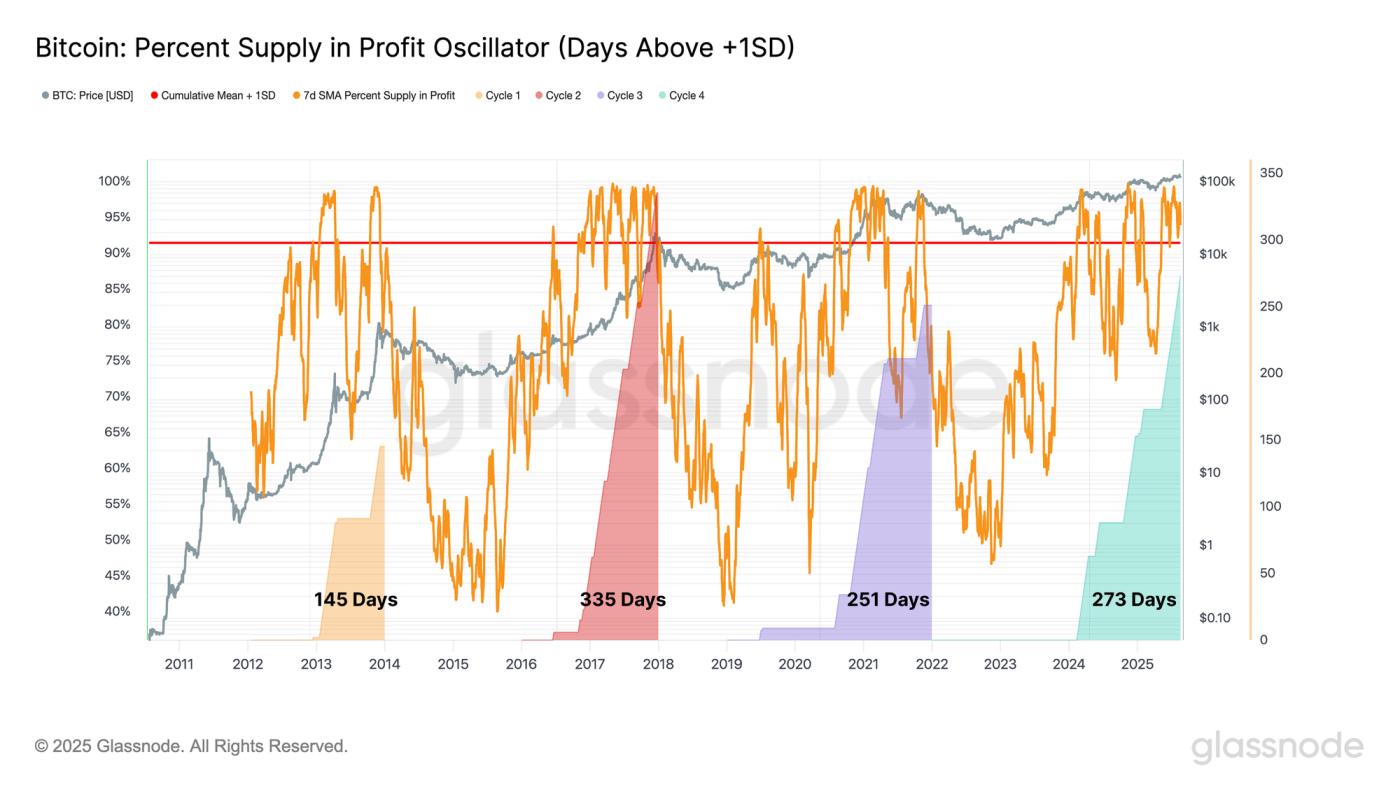

- 當我們從每個週期低點審視比特幣的表現時,可以看到在2015-2018和2018-2022週期中,歷史高點大約都在當前週期的2-3個月之後。

在當前週期中,這一時期現已延長至273天,成為記錄中第二長的週期,僅次於2015-2018年的335天週期。從大多數供應被持有在盈利狀態的角度來看,這表明當前週期的持續時間與之前的週期相當。

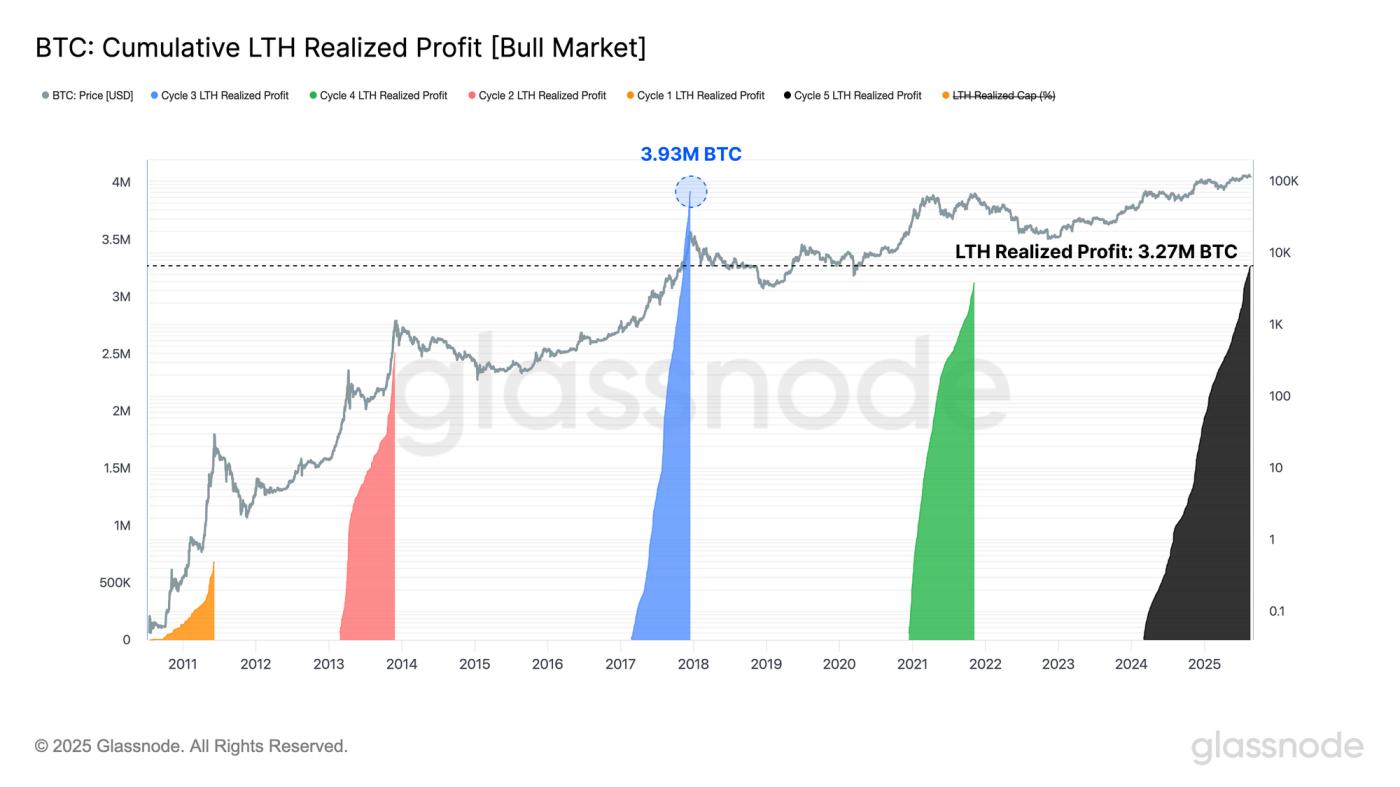

我們還可以測量長期持有者從達到新週期歷史高點到週期最終峰值期間實現的累積利潤(以比特幣計)。從這個角度來看,我們發現長期持有者群體(通常在週期極端時最為活躍)已經實現的利潤超過了之前所有周期,除了2016-2017年。

這一觀察與之前的指標相符,從賣方壓力的角度增添了另一個維度。綜合來看,這些訊號強化了當前週期處於歷史後期階段的觀點。

然而,每個週期都有其獨特之處,並不保證市場行為會遵循這種固定的時間模式。

儘管如此,這些動態引發了一個有趣的問題。傳統的四年週期是否仍然有效,或者我們正在見證其演變?這些問題將在接下來的幾個月中得到解答。

結論

比特幣的資本流入顯示出疲軟跡象,即使價格創下12.44萬美元的新高,需求也在減弱。這種需求放緩coincided與投機性倉位的激增,主要競爭幣的未平倉合約曾短暫達到600億美元的記錄高點,隨後回撥25億美元。

以太坊,長期被視為"競爭幣季節"的晴雨表,再次處於這一輪換的前沿。其未平倉合約主導地位已攀升至歷史第四大水平,而永續期貨成交量主導地位飆升至67%的新高,標誌著迄今最強的結構性轉變。

從週期角度來看,比特幣的價格走勢也呼應了先前的模式。在2015-2018和2018-2022週期中,歷史高點出現在從週期低點測量的當前位置之後2-3個月。與此同時,長期持有者已實現的利潤水平與過去狂熱階段相當,強化了市場處於週期後期的印象。

綜合來看,這些訊號突顯了高槓杆、獲利了結和投機強度,這些都是歷史上成熟市場階段的標誌。然而,每個週期都有其獨特之處,無法確定比特幣和更廣泛的市場是否會遵循固定的時間藍圖。

免責宣告:本報告不提供任何投資建議。所有資料僅用於資訊和教育目的。任何投資決策不應基於此處提供的資訊,您需對自身投資決策負全部責任。

交易所餘額資料來源自Glassnode全面的地址標籤資料庫,這些資料透過官方釋出的交易所資訊和專有聚類演算法收集。儘管我們努力確保交易所餘額表示的最高準確性,但重要的是要注意,這些數字可能並不總是完全反映交易所的全部儲備,尤其是當交易所不願透露其官方地址時。我們敦促使用者在使用這些指標時謹慎。Glassnode對任何差異或潛在不準確不承擔責任。

- 加入我們的電報頻道。

- 欲檢視鏈上指標、儀表板和預警,請訪問Glassnode Studio。