金融市場不僅受基本面影響,還受參與者心理的影響。在不同的週期中,價格波動會因極端情緒而加劇,例如恐懼情緒會引發市場拋售,而貪婪情緒則會助長欣快反彈。

鏈上數據使我們能夠從經濟角度衡量這些情緒,通過觀察投資者何時選擇以盈利或虧損的方式變現其持有的資產。成本基礎分佈 (CBD) 提供了按收購價格細分的代幣供應量,並提供了一個獨特的視角來解讀這些決策。

在之前的研究中,我們展示了虧損驅動型支出的激增如何能夠識別局部市場底部。在本篇擴展分析中,我們揭示了同樣的方法可以應用於盈利驅動型支出,以識別局部市場頂部。最終,我們構建了一個完整的框架,用於檢測從投降到欣快的市場極端情況。

成本基礎分配——快速回顧

CBD 反映了特定價格區間內具有平均成本基礎的地址持有的總供應量。這實際上可以更清晰地反映投資者的成本基礎如何因買賣活動而隨時間變化,並能夠反映出市場參與者隨時間的行為。

跟蹤這些向上和向下的變化不僅有助於我們瞭解買賣決策背後的情緒,還可以幫助我們瞭解市場可能發生轉變的潛在拐點。

如何解讀CBD熱圖:

顏色強度(供應分佈):顏色範圍從冷色調(供應量較低)到暖色調(供應量較高),顯示代幣供應集中的區域。例如:紅色色帶表示該特定價格區間供應量較高。綠色或藍色色帶表示供應量較少。

垂直軸(成本基礎):每個水平“切片”對應於代幣供應的某些部分最後移動的價格範圍。

市場極端心理:一個假設

市場行為通常受投資者承受的巨大心理壓力所影響,這些投資者的倉位嚴重虧損。在各種資產中,我們經常觀察到,持有鉅額未實現虧損的投資者往往會在接近局部或全球底部時拋售。這種模式表明,由情緒和財務困境驅動的被迫拋售在塑造市場逆轉方面發揮著關鍵作用。

可視化投降行動

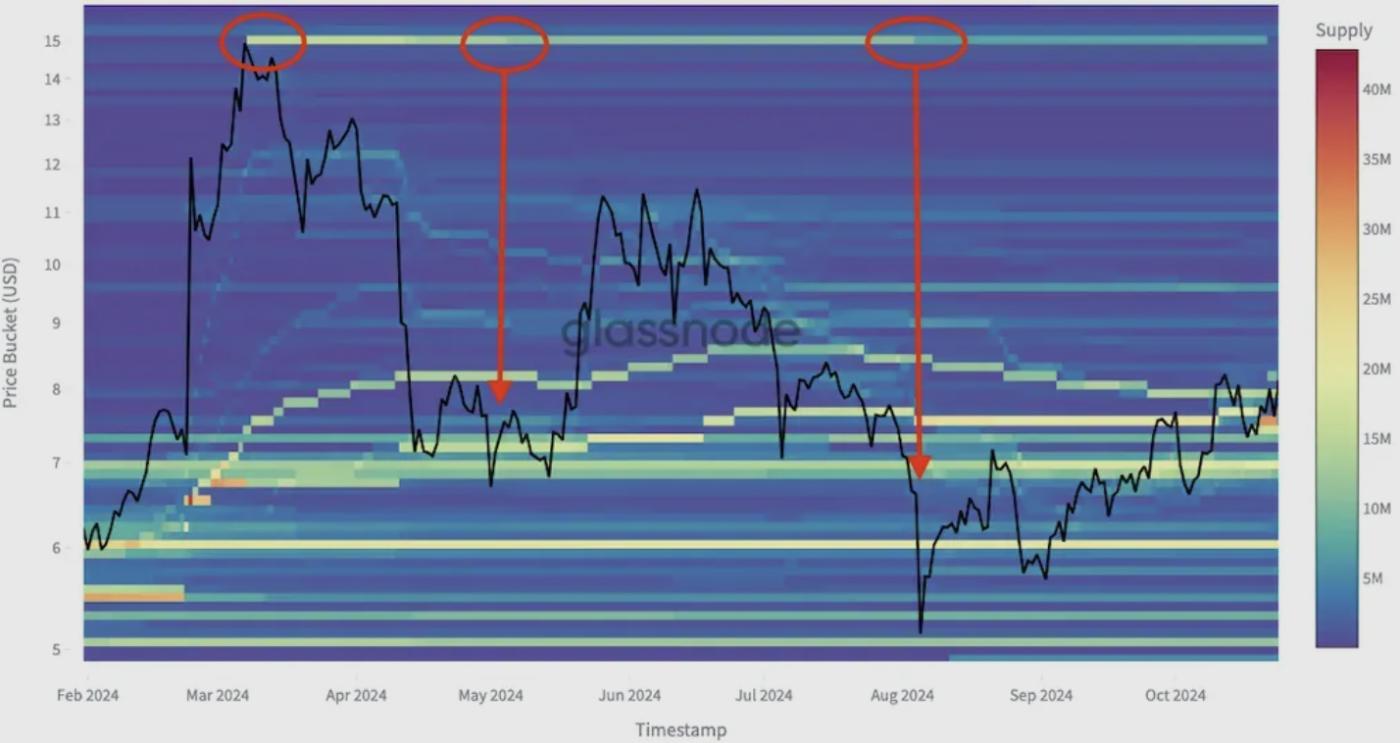

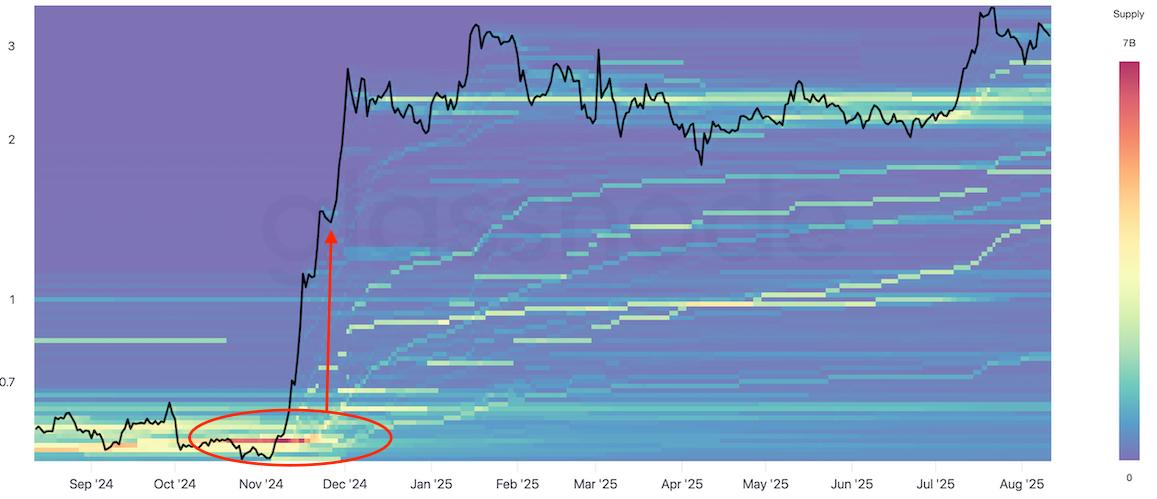

Uniswap:局部底部的供應重新分配

下面的Uniswap圖表展示出一種常見的 CBD 趨勢:

- 最初在 15 美元峰值附近積累的供應量隨著時間的推移逐漸從暖色轉變為冷色。

- 這種顏色變化在視覺上代表陷入困境的投資者以較低的價格出售其持有的股票,這是投降的典型跡象。

- 由於這些供應在低迷水平上易手,它經常會找到願意介入的買家,從而可能形成局部底部。

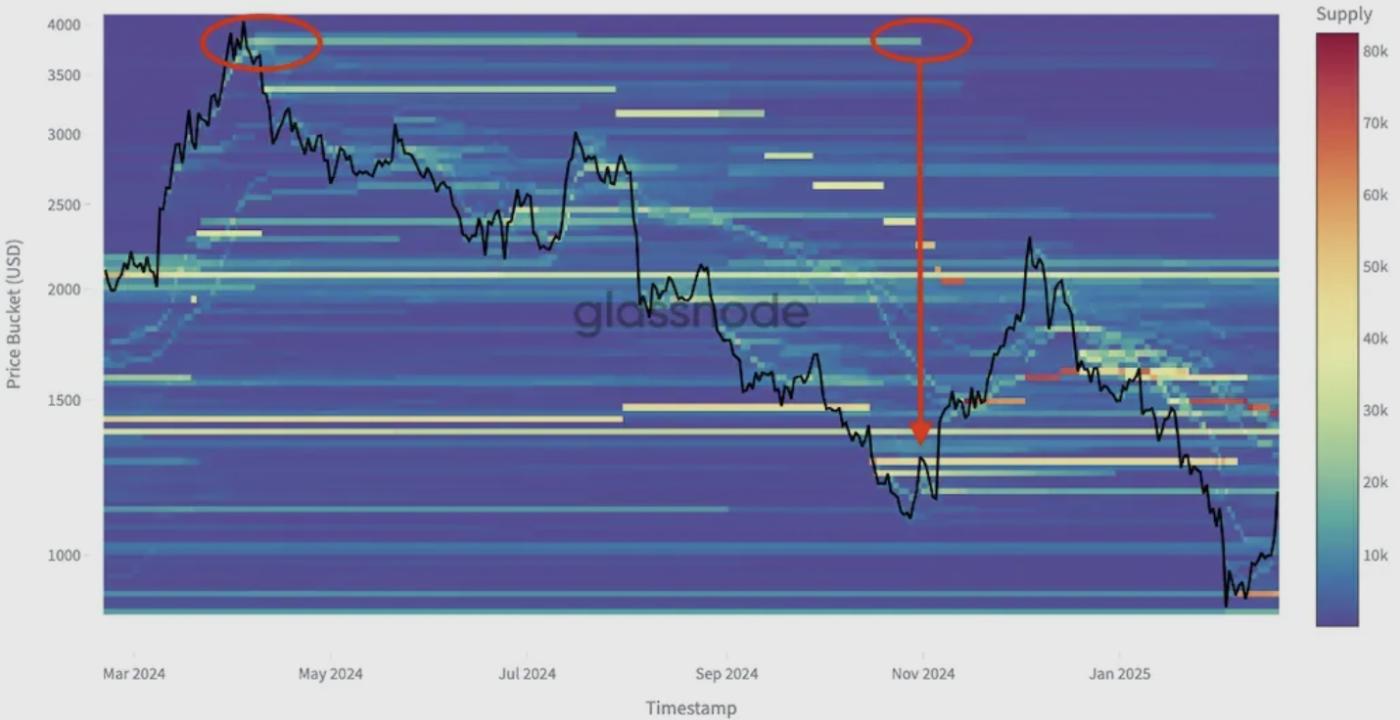

製造商:重複模式

Maker(MKR)也出現了類似的模式:

- 先前在局部頂部積累的供應最終會在較低的價格水平上被拋售。

- 隨著市場參與者在極大壓力下平倉,我們再次看到轉折點的形成,這表明投降通常與局部底部的形成相一致。

這種模式凸顯了市場中的心理週期,頂部是信心,底部是困境驅動的拋售,最終是逆向買家的機會。

從底部到頂部:觀察另一個極端

在觀察了 CBD 如何揭示局部底部的投降模式之後,我們很自然地會問,同樣的視角是否可以應用於週期的另一端,即局部頂部。

如果說虧損重倉拋售預示著市場低點賣家的疲態,那麼盈利重倉拋售則預示著市場高點買家的疲態。從局部頂部視角觀察成本基礎分佈,可以讓我們發現長期持有的盈利倉位何時被平倉轉為強勢,這是市場欣欣向榮和派發的標誌。

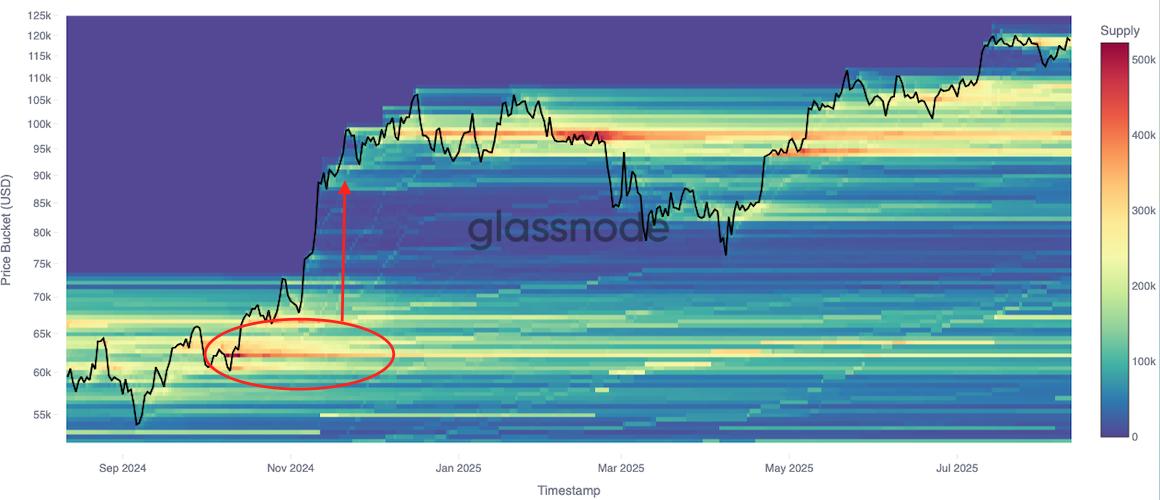

比特幣:大規模盈利,創下市場新高

在2024年末飆升之前的幾個月裡,比特幣的CBD熱圖顯示,在6萬至6.5萬美元的區間形成了一條相當大的供應帶。這反映了買家在盤整階段的大量入場。

隨著市場突破 9 萬美元甚至更高,這種集中供應開始減弱,隨著長期持有者趁勢拋售並鎖定大量收益,溫暖的積累色彩逐漸消退。

這種模式反映了欣快感期間的經典分佈:

- 早期進入者坐擁大量未實現利潤,開始趁著需求強勁拋售。獲利回吐的浪潮與市場高峰勢頭相吻合,通常標誌著或先於當地市場達到頂峰。

- 通過識別這些以高價退出的大量供應,CBD 提供了清晰的鏈上視圖,表明盈利群體何時會分散成強勢,這種情況可能先於趨勢衰竭。

XRP:本地頂部的供應重新分配

下面的XRP圖表展示了常見的 CBD 頂部形成模式:

- 在 2024 年末反彈之前的幾個月裡,在 0.60 美元至 0.70 美元的範圍內形成了一個龐大的供應帶(以紅色突出顯示)。

這反映出一批投資者正在以相對較低的價格積累倉位。 - 隨著價格飆升至 2.50 美元以上,該區間的供應量迅速減少,隨著持有者在反彈中獲利,暖色調逐漸消退。

這種行為反映了大規模的獲利回吐,通常由貪婪和謹慎共同驅動。從歷史上看,此類事件通常與市場觸頂同時發生,或略早於觸頂。

這種模式凸顯了市場中的心理週期,頂部是信心和獲利回吐,底部是困境驅動的拋售,最終這些極端情況為逆向投資者創造了機會。

從觀察到數據驅動的假設

市場轉折點,無論是高點還是低點,往往發生在賣方壓力達到極端時。

- 在下跌趨勢中,這是由恐懼和虧損意識驅動的。在局部底部,峰值拋售通常標誌著供應從弱勢轉向強勢。

- 在上升趨勢中,它是由貪婪和獲利了結驅動的。在局部頂部,峰值獲利回吐通常標誌著從早期獲利持有者轉向後期週期進入者的轉變。

我們的假設是,通過衡量已實現利潤和損失的幅度和集中度,我們可以量化這些極端情況併為頂部和底部建立對稱指標。

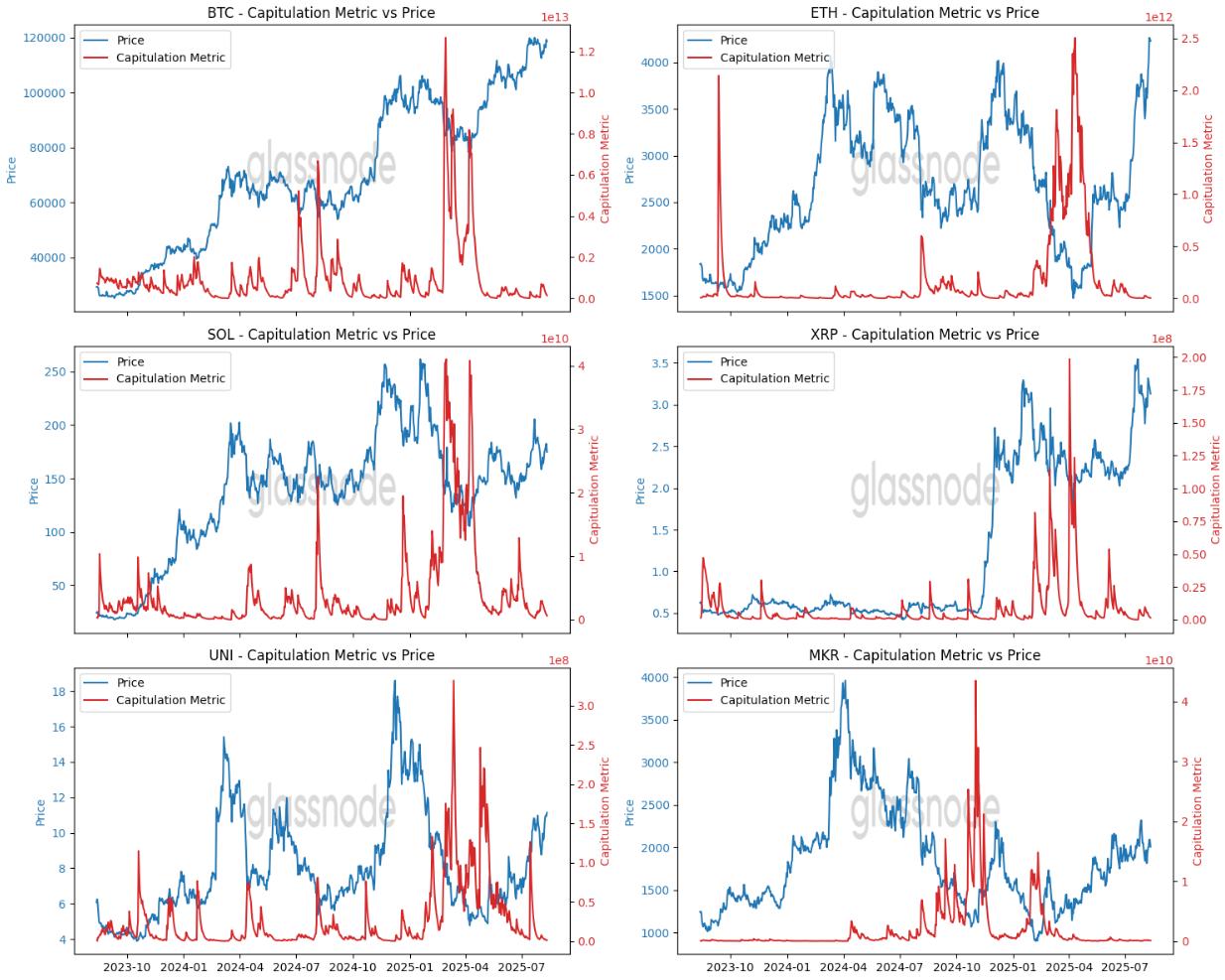

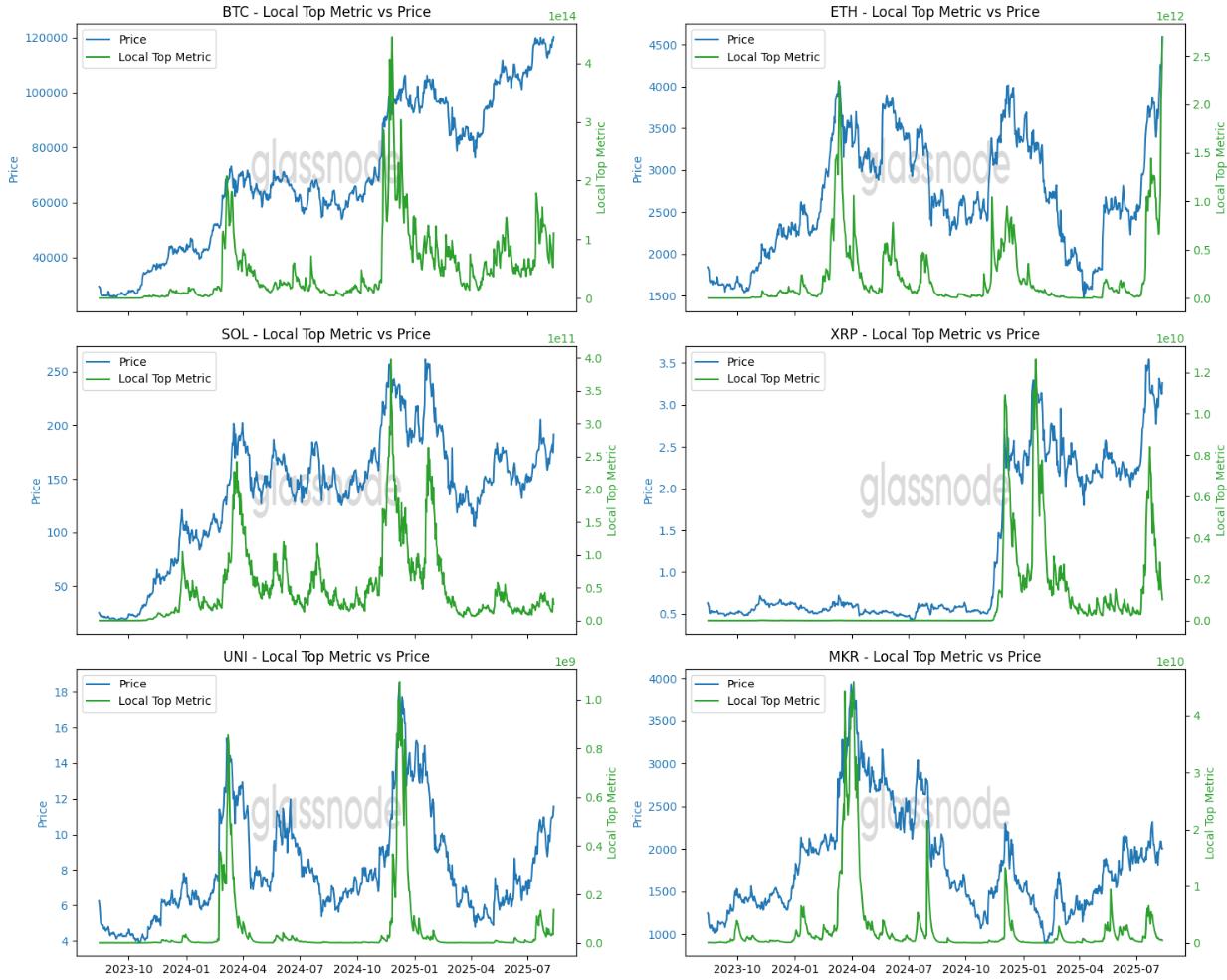

構建市場過剩指標

- 加權賣出量

並非所有盈利或虧損都會產生相同的心理影響。虧損 50% 的交易者比虧損 10% 的交易者承受更大的財務和情感壓力。為了解釋這一點,我們對平均成本基差與賣出價之間的差值應用了一個二次函數。這種加權會突出顯示極端盈利或虧損事件,並最大限度地減少較小、影響較小的波動帶來的干擾。 - 平滑清晰度

市場數據噪聲較大。為了過濾掉一次性事件,並關注持續性行為,我們對加權賣出量應用了 7 天指數移動平均線 (EMA)。 - 非線性經濟“影響”

傳統的已實現盈虧指標對每一單位的盈利或虧損都一視同仁,但實際上,行為反應是非線性的,大額結果會產生超乎尋常的影響。二次加權確保該指標能夠捕捉到大額盈利和大額虧損帶來的不成比例的影響。

市場極端情況的可視化:數據揭示了什麼

- 損失加權峰值與主要市場底部一致。

紅線 -投降指標:衡量損失加權拋售壓力,峰值表示極度困境和被迫拋售的時期,通常與當地市場底部相吻合。

- 利潤加權峰值與主要市場頂部一致。

綠線 -局部頂部指標:衡量利潤加權拋售壓力,峰值表示普遍獲利回吐和市場興奮的時期,通常與局部市場頂部一致。

通過量化最大痛苦和最大貪婪,市場過剩指標為發現潛在的反轉區域提供了一個對稱框架。

- 底部:虧損實現峰值→賣家耗盡→潛在反彈。

- 頂部:利潤實現峰值→買家疲憊→潛在修正。

結論

通過改進我們衡量極端賣方壓力(無論是由悲觀情緒還是樂觀情緒驅動)的方式,市場過剩指標將鏈上數據轉化為市場行為圖。雖然沒有單一指標能夠完美地預測反轉時機,但將這些指標與更廣泛的市場環境和技術分析相結合,可以增強我們應對波動性市場的能力,無論是出於恐懼買入還是貪婪賣出。