歡迎自上篇文章發佈以來, 1,324 位新加入的“不無聊”成員!立即訂閱,加入249,839位聰明又好奇的朋友們吧!

嗨朋友們👋,

星期二快樂!

我編寫這份時事通訊(以及 Not Boring Capital)的目標之一是儘早找到幾家具有世代相傳的公司,隨著時間的推移,分章節撰寫他們的故事,然後在他們 IPO 時將整本書出版。

Ramp 就是一個典範。我第一次寫關於這家公司的文章是在 2020 年 12 月,當時它的估值為 3 億美元,營收也只有幾百萬。即使在那時,也很明顯,一些特別的事情正在發生。但早期的炒作往往會消退。自那以後,我三次寫關於 Ramp 的文章,最引人注目的是,每次新的現實都超越了舊的炒作。

Ramp 是一家罕見的隨著時間的推移而不斷進步、發展速度更快的公司。

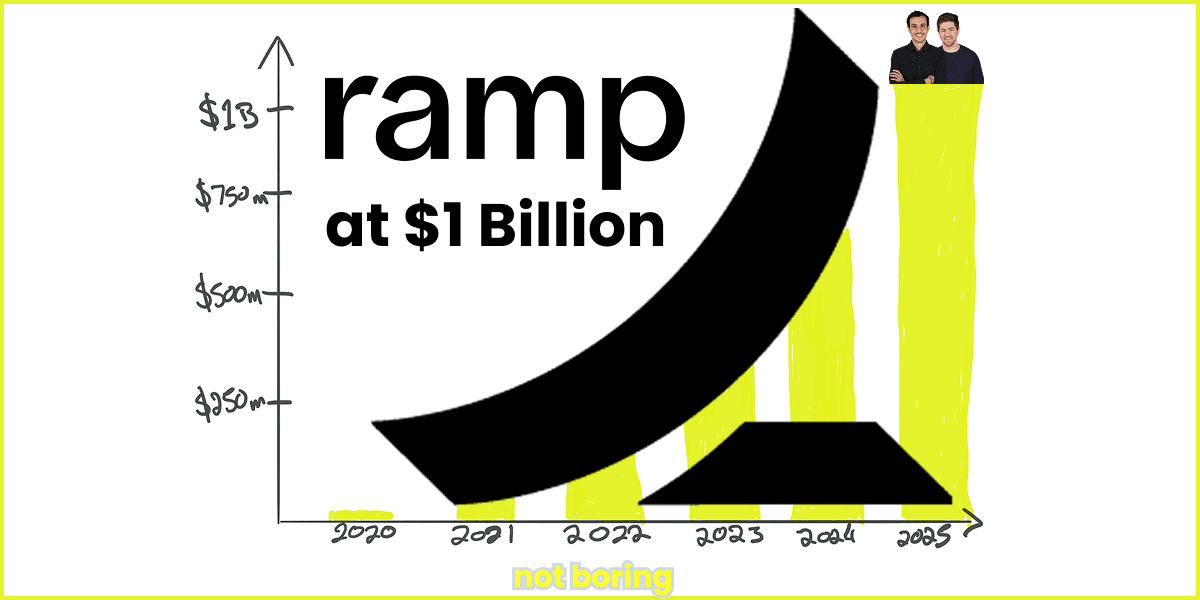

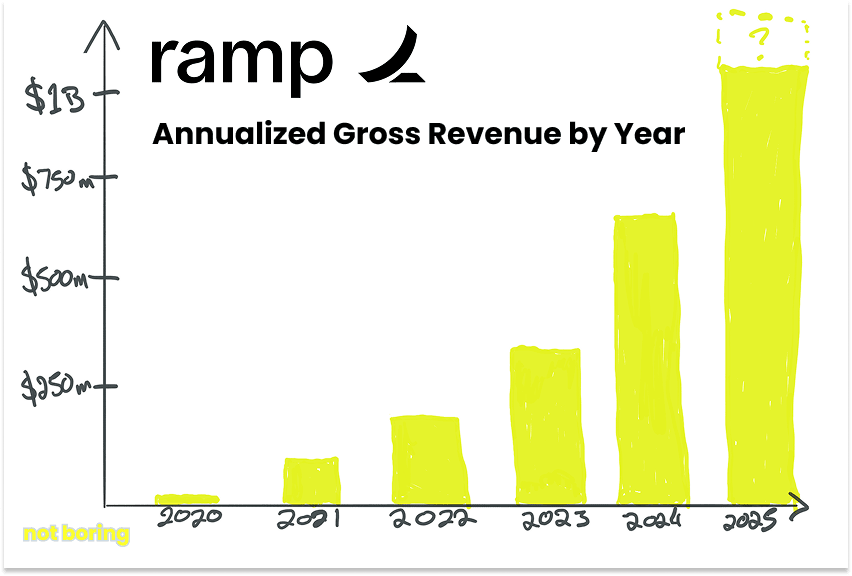

今天,Ramp 宣佈其年化總收入已突破 10 億美元,同比增長一倍,併產生了正現金流。為了慶祝這一里程碑,我再次回顧了公司過去、現在以及未來可能的發展方向。

這是我多年來一直在寫的一個故事的最新一章,我計劃在未來的許多年裡繼續寫下去。

讓我們開始吧。

今天的“不無聊”節目由Framer為您帶來

Framer賦予設計師超能力。

Framer是一款設計至上、無需代碼的網站構建器,任何人都可以在幾分鐘內交付一個可立即投入生產的網站。無論您是從模板還是空白畫布開始,Framer 都能為您提供完全的創作控制權,無需任何代碼。只需一鍵添加動畫、本地化,即可與您的整個團隊實時協作。您甚至可以使用內置的分析功能進行 A/B 測試和跟蹤點擊次數。

準備好創建一個看起來像手工編寫的網站,而無需聘請開發人員嗎?立即在Framer dot com免費啟動您的網站,並使用優惠碼 NOTBORING 享受 Framer Pro 一個月的免費使用權。

10億美元規模

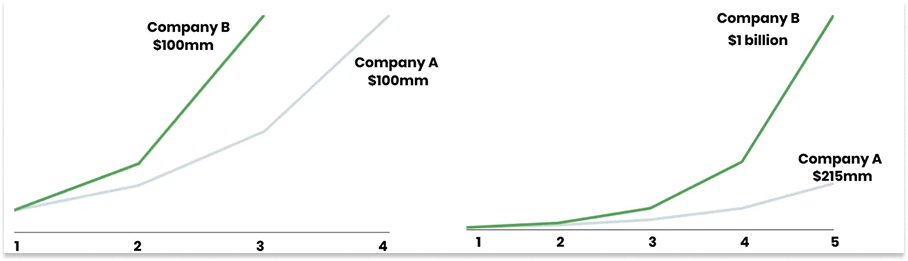

四年多前,即 2021 年 4 月 8 日,我寫了一篇關於Ramp 的雙獨角獸輪融資的文章。

當時,Ramp 成立僅兩年。在這篇文章中,我們宣佈 Ramp 已完成兩輪融資,而不是一輪。D1 領投了 6500 萬美元融資,估值 11 億美元。Stripe 跟投了 5000 萬美元,估值 16 億美元。

我知道這表面上看起來很瘋狂,是新冠疫情時代過度融資的真實症狀:一家如此年輕的公司,在這樣的結構下以如此高的估值融資。所以我在《深度探討》一文中寫了一篇題為“風險投資失去理智了嗎? ”的文章,認為風險投資沒有失去理智,或者至少Ramp接連的融資並不能證明它已經失去理智。

其邏輯是:增長很重要,而且增長持續時間越長,其重要性就越大。

以兩家公司為例,A公司和B公司。A公司四年內營收達到1億美元,增長率為115%。B公司三年內營收達到216%。第五年,A公司營收將達到2.15億美元。B公司營收將是A公司的5倍,達到10億美元。

當然,當時10億美元的營收數字只是假設。我當時只是想強調增長軌跡很重要。

公司自成立以來僅用了六年時間,自產品發佈以來僅用了五年半時間,自年化總收入(年化收入)突破 1 億美元以來僅用了三年半時間就實現了這一里程碑,這本身就非同尋常。

更值得注意的是,該公司的收入同比增長了約一倍,並突破了這一里程碑。根據創始人基金合夥人阿明·米爾扎德甘與我分享的分析,這使得 Ramp 躋身於一流公司之列——Snowflake、AppLovin、CrowdStrike、OpenAI 和 Anthropic——這些公司都以這樣的速度增長,同時收入突破了 5 億美元和 10 億美元。1其餘公司的估值均超過 750 億美元。

在我之前對 Ramp 撰寫的四篇深度探討中,一個常見的主題和問題是:“哇,Ramp 發展得真快!但他們能保持下去嗎?”

這仍然是一個問題,但隨著他們每年堅持下去,答案變得越來越明顯:是的,他們可以堅持下去,即使根據經典的商業物理模型,這似乎不太可能。

現在,關於 Ramp 更有趣的問題是他們如何繼續如此快速地發展,或許更重要的是,隨著業務的增長,業務會發生什麼變化。

我們生活在一個高速增長的時代。你打開推特,總會聽到一家新公司剛剛成為史上最快達到1億美元年平均經常性收入(ARR)的公司的消息。然而,每一次消息的公佈都加劇了人們日益增長的不安感:這一切都不可持續。公司為了發展單位經濟效益不佳的產品,投入了不可持續的資金。

這使得接下來的公告更加引人注目:

Ramp 正在產生經營現金流。

這很有道理,因為 Ramp 對客戶的價值主張是提高他們的效率。效率是節省時間和金錢的結果。如果 Ramp 的目標是提高其他公司的效率,那麼他們自己最好也能高效!

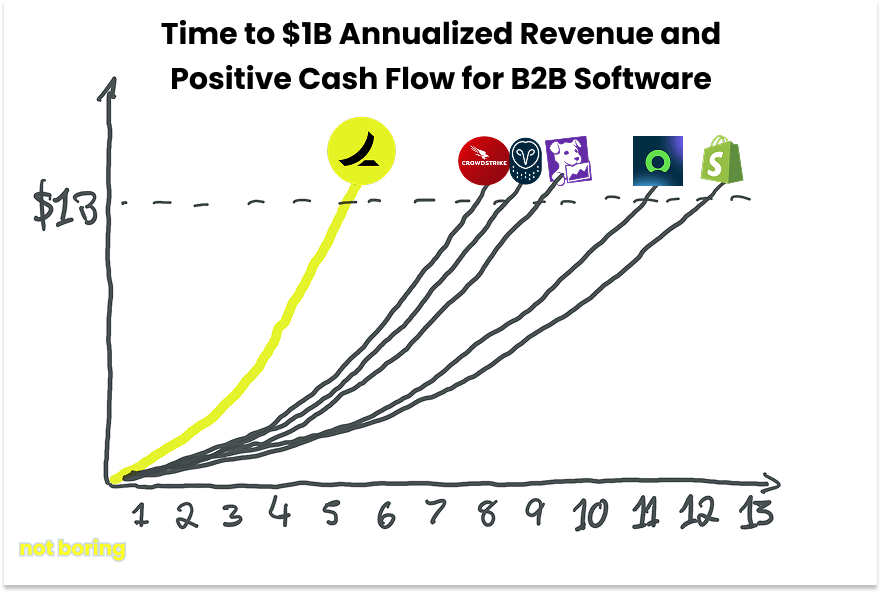

Ramp 的年收入已超過 10 億美元,同時在過去一年中收入翻了一番,併產生了經營現金流。

在所有以任何速度實現收入突破 10 億美元且現金流為正的 B2B 公司中,Ramp 比其他任何公司都更快地實現了這一里程碑。

我寫過很多讓 Ramp 如此優秀的因素。例如,與那些只顧眼前利益的既有者對立的立場;工程主導一切;軌跡和速度;掌控交易層面;使命、結構和人才。

然而,與我見過的任何公司相比,Ramp 的故事實際上是一個關於時間的故事。

Ramp 是一家專注於節省時間並隨著時間的推移而不斷進步的企業。

時間和金錢公司

時間就是金錢。這是一句古老的格言,也是Ramp的營銷口號,更是真理。

這項業務始於一場關於時間與金錢的頭腦風暴。更具體地說,正如 Ramp 首席執行官 Eric Glyman 在“我的第一百萬”節目中分享的那樣,在他和 Ramp 首席技術官 Karim Atiyeh 將他們的第一家初創公司 Paribus 出售給 Capital One 之後,他們花了一年時間確保這筆收購能為收購方帶來回報,之後他們開始思考下一步該怎麼做。

在此過程中,他們設定了一個目標:在 18 個月內建立一家價值 10 億美元的公司。

別介意紐約市從未有公司做到這一點。Ramp 的創始工程師卡爾文·李(Calvin Lee)後來查了一下,發現紐約市從未有公司在三年內達到 10 億美元的估值,更不用說 18 個月了。

幸運的是,卡爾文在2021年就發現了這一點,當時Ramp成立僅兩年,估值就已達到10億美元。有時候,最好不要知道有些事情是不可能的。

2021年4月雙獨角獸輪融資時,埃裡克告訴薩姆·帕爾,Ramp的年化收入大約是1000萬美元。如果你把Ramp看作一個縮影,那麼在當時,或者說在其歷史上的幾乎任何時刻,它的估值似乎都瘋狂。D1給它的估值是110倍的年化收入。第二天,Stripe給它的估值是160倍的年化收入。

一年後,也就是2022年3月,2021年的估值看起來一點也不瘋狂。Ramp的年化營收已突破1億美元,這意味著它的估值是年化營收的16倍。隨後,Founders Fund的Keith Rabois領投了一輪融資,估值又達到了一個新的瘋狂水平:81億美元,相當於年化營收的81倍。

此後不久,市場暴跌,儘管大多數公司都試圖維持零利率政策時代的估值,但 Ramp 是第一批採取這一措施的公司之一,並於 2023 年 8 月以 55 億美元的估值籌集了 3 億美元。一家如此專注於時間的公司不能停留在過去;它需要評估現在並再次展望未來。

正如49人隊主教練比爾·沃爾什所寫,以及埃裡克和卡爾文在我們談話中提到的那樣, 比分會自然而然地顯現出來。輸入正確,輸出自然會隨之而來。

為此,Ramp 不顧市場行情,或許是因為當現金不再自由流動時,其價值主張——節省時間和金錢——更具吸引力,從而持續增長。在 2022 年 81 億美元的融資輪和 2023 年 55 億美元的融資輪之間,Ramp 的年收入增長了三倍,達到 3 億美元。

收入倍數壓縮:過去估值低於18.3倍;未來估值來看,Ramp幾乎免費。因為它一直在增長。到2024年6月,其收入接近5億美元。在2024年5月由Khosla和Founders Fund領投的融資中,其估值為76.5億美元,年化收入倍數為15.9倍。

然後,按照 Ramp 的標準,Ramp 安靜下來了。他低著頭,不斷長大。

2025年3月,Ramp在經歷十個月的沉寂後重新出現,宣佈以130億美元的估值進行二次出售。當時,Ramp自稱是“時間與金錢公司”。截至當季,該公司的年化營收超過7億美元。此次招標對該公司的估值是其營收的18倍。這也意味著,去年投資76.5億美元的投資者,現在的估值約為其年化營收的10倍。

6 月,Ramp宣佈新一輪融資 160 億美元,由 Founders Fund 領投,年化收入倍數為 18.2 倍。

次月,即 7 月,Ramp宣佈再獲 5 億美元融資,融資總額達到 225 億美元,由 ICONIQ Growth 領投,融資額為收入的 24 倍。

即使價格如此,我的朋友、Redpoint 董事總經理洛根·巴特利特(Logan Bartlett)也無意出售。巴特利特曾領導該公司對 Ramp 的投資。他願意以什麼價格出售?2000 億美元。

Ramp 的融資速度看似驚人,但其實非常合理。他們不是每隔幾年就進行數十億美元的稀釋性融資,而是更頻繁地進行小額融資。

大多數公司不會這麼做,但如果你是一家時代公司,如果你有信心公司會持續增長,你就會這麼做。

鑑於今天宣佈的10億美元年化營收,這個價格看起來已經便宜了一些。假以時日,它還會變得更便宜。事實上,上個季度,Ramp的增速創下了一年來的最高紀錄。本季度有望超越這一增速。

正如 Founders Fund 的 Amin 所說:“Ramp 應該會在 2025 年退出時,增長速度比 2024 年更快,規模實際上會翻一番。這非常非常罕見。而且他們正在創造現金流。”

即使對於那些負責分析和撰寫此類文章的人來說,這也很難以理解。就在昨天,在我寫完這篇《深入探討》的完整草稿後, The Information的 Anita Ramaswamy 寫了一篇文章,指出由於 Ramp 是一家金融科技公司,而非 SaaS 公司,“投資者面臨著估值過高的風險”。

拉馬斯瓦米犯了一些典型的錯誤。

首先:瞭解 Ramp 的商業模式,該模式隨著新產品的推出而不斷發展。該公司預計,到今年年底,其利潤貢獻中超過 30% 將來自 SaaS、賬單支付、財務、採購、旅遊等業務。

並非所有總收入都生來平等。由於 Ramp 比許多其他金融科技公司保留了更多總收入,並且增加了 Plus 和 Travel 等利潤率更高的產品,因此其 10 億美元的年化總收入能夠產生營運現金流。

第二:將 Ramp當前收入倍數與上市公司未來 12 個月的預計收入進行比較:

Ramp 的最新融資意味著其利潤率正在達到軟件級的水平。《財富》雜誌上週報道了該公司 10 億美元的年化營收。按照 Ramp 的最新估值,這意味著投資者支付的價格是其營收的 22 倍以上。這遠高於軟件公司 ServiceNow 和 Rubrik 未來 12 個月預計營收的 13 倍左右,這兩家公司的毛利率均為 70%。

第三(也是最典型的):低估了 Ramp 的增長:

不過,即使假設Ramp在未來一年內以50%的速度增長,其估值仍然很高。按照225億美元的估值,其市盈率約為15倍,高於Rubrik和ServiceNow。

Ramp 預計明年的增長速度不會只有 50%,而且它肯定不打算在此之後停止增長。如果 Ramp 繼續保持目前的速度,其股價將低於多位投資者為 Rubrik 和 ServiceNow 支付的 13 倍 NTM 收入,而這兩家公司的 NTM 收入增長率預測要低得多:分別為34%和20% 。

讀到那篇文章讓我很開心,因為它證明了Ramp仍然被誤解,這意味著我還有很多工作要做。今天,我們將努力去理解它。

Ramp 的特點是,它的增長速度比人們預期的要快,持續時間也更長,而且隨著時間的推移,業務會變得越來越強大、越來越持久。

時間的三種味道

我們談論時間,好像它是一回事,好像它毫無阻礙地前進,不可改變,儘管我們知道時間並不是這樣運作的。

當物體運動速度加快時,它的時間似乎會變慢。如果我把你送到一個遙遠的星球,然後乘坐一艘以99%光速飛行的宇宙飛船返回,你在飛船上度過了十年,那麼等你回來的時候,我已經死了。從我的角度來看,你10年的旅程要花70年。愛因斯坦對此深有體會。

卡洛·羅韋利在其著作《時間的秩序》中更進一步。他認為,我們所體驗的時間並非宇宙結構的基礎;它源於更基本的物理過程,以及我們作為系統內觀察者的特定視角。“認為整個宇宙都存在一個定義明確的‘現在’的想法是一種幻覺,”他寫道,“是對我們自身經驗的不合理推斷。”

古爾溫德 (Gurwinder) 在最近的一篇子文章《社交媒體如何縮短你的壽命》中寫道,雖然不那麼令人迷惑,但可能更令人震驚,花時間在社交媒體上會加快我們的時間感,並有效地縮短我們的壽命。

時間比我們大多數人通常認為的更具可塑性。

Ramp 比我所知的其他任何公司都更注重時間的可塑性。它的秘訣在於融合三種時間元素:

節省時間

隨著時間的推移而複利

戰鬥時間

它打造的產品能夠節省客戶的時間。這些產品會隨著時間的推移不斷組合,相互增強。作為一個組織,Ramp 旨在對抗通常伴隨時間而來的熵增。

那麼,瞭解這三種時間是我發現的理解 Ramp 的最佳方式。

節省時間

正如 Eric 所承認的,Ramp 能夠長期保持如此快速增長的原因之一是,它處於一個幾乎無底洞般的巨大市場中。

即使經歷了迄今為止的所有增長,“98.5% 的美國企業並沒有使用 Ramp 的核心產品,”Eric 高興地指出,“這個數字具有誤導性,因為幾乎 100% 的企業都沒有使用 Ramp 正在開發的附加產品。因此,我們真正的市場份額接近 0%。”

美國約有1500萬家企業,其中350萬家擁有五名或五名以上全職員工,280萬家使用銀行卡。Ramp服務於其中約4.5萬家企業。Visa估計,美國企業每年的消費金額超過40萬億美元,其中2.1萬億美元用於銀行卡。

據Visa稱,全球每年有145萬億美元的商業支出待爭奪。金錢本身就是最大的潛在市場(TAM)。Visa也寫道:“在145萬億美元的B2B領域,如果你花點時間去了解一下公司內部負責買家和供應商付款的部門,你可能會驚訝地發現,那裡仍然有多少手工工作在進行。”

但進入如此大的現有市場是一把雙刃劍。

一方面,它規模很大,有增長空間,而且能孕育出很多贏家。

另一方面,競爭也很激烈。許多競爭對手都在追逐這種增長。美國運通的業務規模高達 2300 億美元。美國最大的銀行摩根大通的業務規模高達 8350 億美元。其他初創公司也在爭奪這種增長。

正如 Ramp 投資者彼得·泰爾 (Peter Thiel) 在《從零到一》一書中所寫的那句名言:“競爭是失敗者的天下。”

然而……

正如我們從一開始就提到的,當 Eric 和 Karim 著手思考下一步要做什麼時,他們意識到,雖然企業卡市場似乎已經飽和,但仍存在兩個敞開的攻擊媒介:

為客戶省錢。這是典型的反向定位。由於客戶消費越多,信用卡公司賺的錢就越多,因此他們都想讓客戶消費更多,所以他們提供積分和獎勵。但是,如果企業能夠更高效地消費,那麼如果你能打造一家能夠幫助他們實現這一目標的企業,情況又會怎樣呢?

節省客戶時間。現有的信用卡公司,即使是初創公司,也都是以銷售和市場營銷為主導的。現在有機會建立一家以產品和工程為主導的金融軟件公司,從信用卡開始,其產品可以幫助企業贏回他們無法用金錢買到的東西:時間。

這些向量是相互關聯的。將交換收入(信用卡公司在使用信用卡支付時賺取的約 2%)投入到更好的軟件上,而不是積分和獎勵上,意味著 Ramp 可以利用信用卡作為切入點,進軍各種有助於節省時間和金錢的產品,而作為一家產品和工程公司,他們最有能力打造這些產品。

這是一個令人驚訝的深刻見解。

我最喜歡的甄別傑出創始人的方法之一,就是看他們能對行業中各種奇葩問題有多深入的挖掘。有時候,當你和 Eric 聊天,或者聽他在播客上講話時,因為他人太好,你甚至會忘記他有多敏銳。

但前幾天我們聊天的時候,我問他從美國運通學到了什麼關於品牌建設的經驗,他深入地探討了這個問題。請允許我稍微扯點題外話,我覺得這能讓我們更好地瞭解埃裡克和拉姆斯的想法。

2007年,在經濟俱樂部的一次演講中,美國運通前首席執行官(現Ramp投資者)肯·切諾特(Ken Chenault)分享了一個埃裡克一直銘記於心的重要觀點:偉大的公司明白,他們的產品和品牌是相互獨立的。你銷售的產品是為了服務於你承諾的品牌。

“許多曾經偉大的公司輸給了時間”——又是這種情況——“他們認為自己在銷售產品和東西——你確實想銷售那些運行良好、能讓人們的生活更美好的神奇東西——但曾經偉大的公司迷失在外形因素中,在汽車出現時,他們只是最好的馬車製造商,”埃裡克說。

美國運通 (AmEx) 已有近 170 年的歷史,最初是以小馬快遞的形式運營的。

“馬車送貨和卡、積分有什麼關係?”他問道。

“他們賣的不是馬車後面的位置。他們賣的是信任。”

您要運輸的物品或要轉移的資金,都能順利到達。您可以信賴美國運通為您送貨上門。

後來旅行支票出現了。即使身處異鄉,你也能放心,有了美國運通卡,你的錢就能用。

後來信用卡出現了。無論你去哪裡,美國運通都能確保你的錢用得上。

現在它的價值是四十年前的 60 倍,因為它不斷改進產品以滿足其品牌的標準。

“要從長遠角度思考這個品牌,”他說。“在80年代,‘會員有特權’。”

今天,是‘強大的後盾’。一直以來,信任和自尊都很重要。無論你身在何處,你都知道美國運通會支持你,你的會員資格很重要,而且你永遠可以信賴美國運通。”

回想一下自 1997 年以來作為會員致電 AmEx 的經歷。

“你會打電話,不會等待,電話那頭會有人接聽,他們會說,‘你好,麥考密克先生。感謝您自 1997 年以來一直是我們的會員。’這就是聲望。”

他說,“你在這裡更重要”這一理念是美國運通品牌的重要組成部分。

美國運通的奢華理念體現了80年代的奢華:“賓利,白金卡。他們當然會接你的電話,給你安排最好的座位,給你買超棒的票。這幾乎是舊世界的奢華,是《廣告狂人》裡的奢華。”

“但我會爭辯說,”我還沒有意識到這將是一篇準時的文章,或者,顯然,沒有與埃裡克討論過這個問題,“這個想法有點停留在時間裡。 ”

拉姆普意識到了,而美國運通卻沒有意識到的是,時代在變,現在的時代與 20 世紀 80 年代的時代已經不同了。

埃裡克說:“變化的是,現在你的時間不斷地受到侵佔。”

80年代的週六早上,沒人能打到你的手機——你根本沒手機。現在他們可以了。電子郵件能打到你,社交媒體通知也能打到你。工作信息就在你的口袋裡,隨身攜帶。

事情不斷堆積,人們想要一些可以幫助他們反擊的東西。

“以前,打個電話讓美國運通給你解決問題是很奢侈的。現在,更奢侈的是根本不用打電話。”

不用做報銷單,那些繁瑣的事情都幫你搞定了,這樣你就可以真正地享受生活了。信任和奢侈固然好,但你需要明白如今的奢侈究竟是什麼。如今的奢侈就是時間。

不過,自 2019 年 Ramp 成立以來,美國運通的股價已經上漲了兩倍,儘管如果你在 Wayback Machine 中查看美國運通的網站,看看他們當時銷售的產品和卡片,你會發現它們與 Ramp 成立時一樣。

實際情況是,美國運通開始認真對待消費者獎勵計劃,而忽略了商業客戶:Resy 預訂、CLEAR、沃爾瑪+、酒店積分、現場活動。他們把年費從 540 美元提高到 695 美元,結果幾乎沒有人離開。利潤直接降到了他們的底線。如今,他們每週預訂的桌位高達數百萬張。如果你想優雅地去美國公開賽或卡本球場,你需要美國運通白金卡。他們重塑了自己,成為一家消費者會員公司,重新聚焦自身定位,結果非常成功。

實際上,對於 Ramp 來說,這意味著他們進入了一個看似擁擠的公司卡市場,但他們發現這個市場很大,沒有其他人關注時間這一新的奢侈品。

如果你看看Ramp拓展的其他領域,你會發現情況也是如此。在費用管理領域,SAP在2009年收購了Concur,並將其置於優先級排序的底部。如果你用過Concur,你會發現它並不專注於節省你的時間。在賬單支付領域,你知道我對bill.com的感受,我的感覺不是“哇,這些傢伙幫我節省了這麼多時間。” 這類領域還有無數其他公司由PE(私募股權投資)擁有,它們更注重短期盈利,而不是節省客戶時間。

Ramp 擁有數萬億美元的市值和數十萬億美元的支出,但卻發現市場上令人驚訝地缺乏競爭對手,而這些競爭對手專注於他們認為對企業最重要的東西:時間。

經久不衰的公司不會將產品與品牌混為一談。他們打造的產品服務於品牌承諾。Ramp 的品牌承諾是節省企業時間。因此,他們打造的產品正是為此而生。

我們最近談話時,卡里姆重申了這一點。他說的第一句話是:

“對於我們製造的每一款產品以及我們所做的每一件事,目標始終是‘我們如何為客戶節省更多時間?’”

“即使在 Ramp 早期,當我們開發移動應用時……”他說,“想想當時的移動應用。它們都是為了獲得月活躍用戶 (MAU) 和日活躍用戶 (DAU)。這對於社交媒體來說或許沒錯,但我們的衡量標準卻截然相反:如何讓人們在應用上花費盡可能少的時間?當用戶點擊應用時,他們究竟想做什麼?我們如何才能讓他們更快地完成操作?”

Ramp 設計副總裁Diego Zaks表示,公司的目標仍然是讓客戶在 Ramp 上不浪費時間。他們在內部以此為基準:客戶在平臺上花費了多少時間,以及我們如何才能持續降低這一數字?我們的目標是,Ramp 越強大,用戶在其上花費的時間就越少。這正是人工智能發揮作用的地方,也是他們如此專注於代理工作的原因。

“我們生產的所有新產品都是如此,”卡里姆繼續說道。

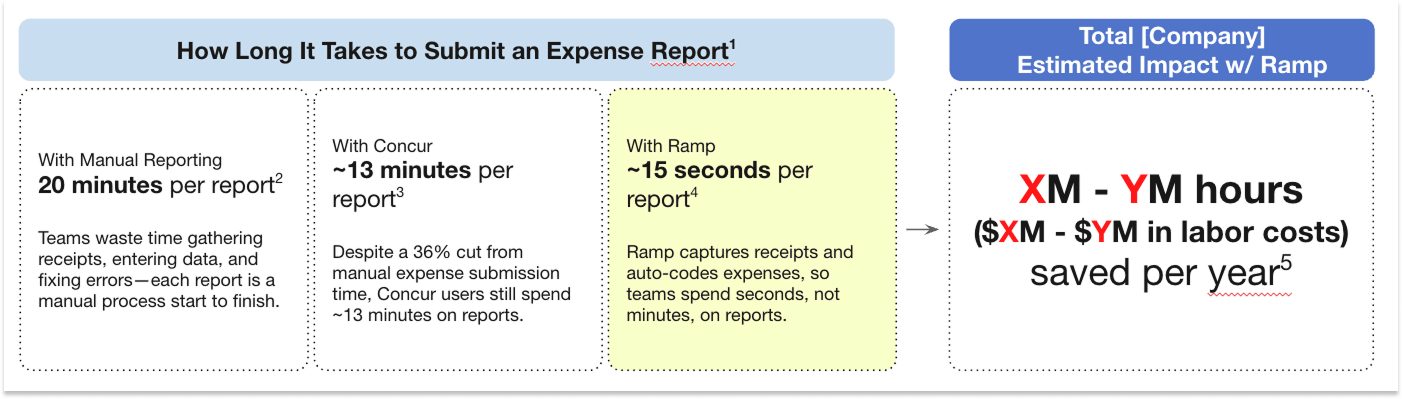

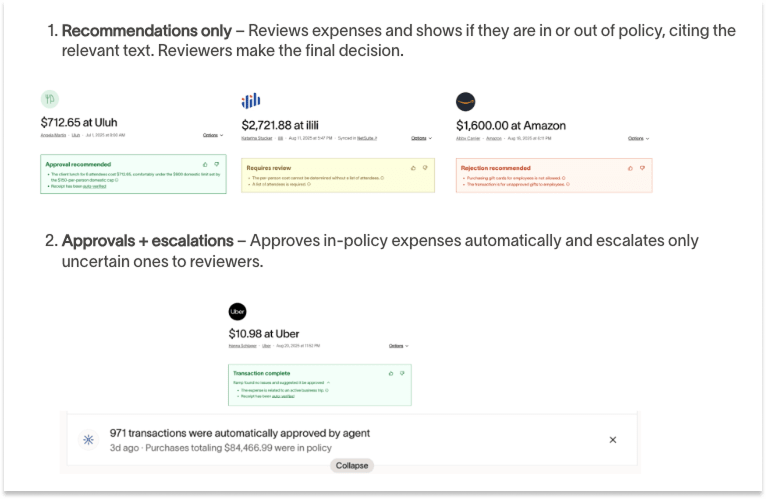

一切始於信用卡和費用管理。如果您的費用管理軟件與您的信用卡綁定,能夠查看每筆交易,您就可以將“複雜的猜測問題變成更簡單的匹配問題”,從而節省數小時的來回奔波。得益於此,以及此後的諸多改進,Ramp 可以將提交費用報告的時間縮短 98%。

如今,Ramp 的Policy Agent可以根據公司的報銷政策和商戶詳情主動審核報銷,並向人工審批人員提出建議,或批准所有符合政策的報銷,只將有問題的報銷提交人工審批。目前,他們可以在 85% 至 90% 的報銷中免除人工審核,該產品剛剛於兩個月前推出。

這些看似微不足道的小事,但如果你曾經提交或批准過費用報告,或者不得不催促員工提交收據,你就會明白這些事情會直接或間接地耗費多少時間,讓你分心。這對每個人、每個層級的人來說都是個問題,即使是那些非常燒錢的人。

Meta 首席財務官 Susan Li 在最近一期的Cheeky Pint節目中告訴 John Collison,公司正在研究如何將機械式的運營工作自動化,“我這麼說,因為我就像一個非常昂貴的機器學習模型,負責審批費用。我不確定在審批費用時,是否真的在這個過程中加入了大量的深度人工智能。我只是在瀏覽一系列相當容易核對的事項。然而,我每天都會收到多份費用清單。”

蘇珊·李(Susan Li)2024年的總薪酬為2720萬美元。假設她每週工作70小時,那麼她處理報銷費用的每個小時都會給公司帶來7000美元以上的損失。更重要的是,她之所以能賺到這麼多錢,是因為她是世界上處理非報銷審批工作方面最優秀的人之一。她處理報銷費用的每個小時,都意味著她沒有投入到更具戰略性的工作中,而這些決策可能會讓這家市值2萬億美元的公司增加數百億美元。

然後,還有我們從 Ramp 成立之初就討論過的衝突,因為財務團隊需要催促員工提交費用。這種情況非常普遍,以至於 Ramp 在其第一個非超級碗全國電視廣告中就重點討論了催促收據的問題:

作為一名老鷹隊球迷,上帝知道我不想讓薩奎恩·巴克利離開球場去做費用報告。

這些廣告之所以引起共鳴,原因很簡單,埃裡克和卡里姆是對的:人們比其他信用卡和費用管理公司更關心節省時間。

布萊恩·約翰遜,這位“別死”運動的幕後推手,經營著自己的公司“藍圖坡道” (Blueprint on Ramp),這很能說明問題。即使是這位計劃永生的人,也不想把時間浪費在整理收據上。

但信用卡和費用管理並非財務部門唯一耗時的功能,接下來,Ramp 又添加了賬單支付、採購、差旅和財務。Ramp 的中端市場和企業軟件解決方案Plus通過企業所需的傳統軟件功能,以及日益增多的代理功能,為這些產品增添了更強大的功能和自動化程度。

我之前在《Ramping Up》一書中寫過這些產品,也在《Ramp & the AI Opportunity》一書中寫過如何將人工智能融入到他們的工作流程中,從節省時間到完成工作。我將在下一節中介紹這些業務線的運作情況,但現在的重點是,每一項都能為公司節省時間和金錢,而如果結合使用,它們可以節省更多的時間和金錢。

Bill Pay 可以以 99% 的準確度處理電子郵件轉發的發票、收集批准、直接從卡、財務或外部賬戶付款,並將其與您的會計軟件同步。

旅行可以讓員工預訂符合其特定級別政策的航班或酒店(首席執行官可以乘坐頭等艙,分析師可以乘坐高級經濟艙),可以在卡上進行不符合政策的預訂之前停止預訂,然後將旅行期間使用該卡的所有消費轉入一份費用報告。

Karim 告訴我,Ramp 可以接收客戶以任何書面形式記錄的費用、應付賬款、差旅和採購政策,自動將其映射到 Ramp 系統中,並幾乎可以立即執行諸如評估每張發票是否符合政策等操作。這意味著公司不僅在 Ramp 啟動運行後節省時間,還在實施過程中節省時間。

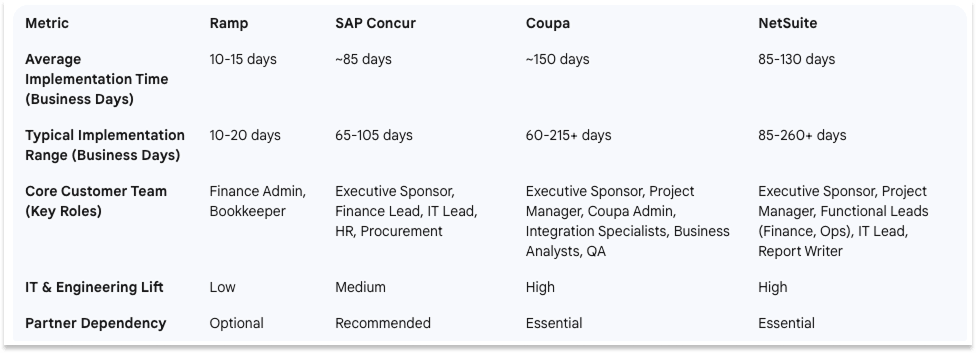

我要求 Google Gemini 進行一次新的聊天,並要求它“分析 G2、Capterra 和實施合作伙伴報告中的數據,比較 SAP Concur、Coupa、NetSuite 與 Ramp 的平均設置和實施時間。並說明工作日和所需人員的差異”。我嘗試在聊天中儘量簡潔但不帶偏見地描述 Ramp。它給出的回覆如下:

最終,Ramp 憑藉其對企業時間和金錢的極致投入,成功幫助企業節省了時間和金錢。 據該公司稱,迄今為止,它已為企業節省了 100 億美元和 2750 萬小時的時間。

這給我們帶來了最後一件需要注意的重要事情,即關於節省時間的問題,這將引導我們進入第二種風格,即隨著時間的推移進行復利。

100億美元和2750萬小時的節省量,加起來實在太大,難以準確界定。但它們是眾多公司節省時間和金錢的總和,Ramp掌握著每家公司的數據,並且致力於幫助每家公司節省更多時間和金錢。

這些數據意味著 Ramp 可以利用其學到的知識向新賬戶銷售產品並擴大現有賬戶。

對於新賬戶,通過了解公司將使用多少張信用卡、可能花費多少錢以及可能提交多少份費用報告,公司就可以知道僅通過信用卡和費用管理可以為公司節省多少時間和金錢。

新一代銀行卡控制技術能夠“在付款前,精準地自動阻止不合規、違反政策的交易”,為客戶節省 3.5% 至 8.8% 的消費支出。如果您每年的支出為 1000 萬美元,那麼就能節省 35 萬至 88 萬美元。

支出請求工作流程決定誰可以花多少錢,為每個員工設置默認限額,並根據每個請求批准新資金,從而再減少 1.7-4.6% 的支出,即 170-460 萬美元。

費用自動化可將費用報告所花費的時間減少 98%,從而為每年提交 10,000 份費用報告的公司節省超過 3,000 個小時的時間,或者說節省一名半員工以上的時間。

從一開始,投資回報率就很明顯:每年節省 50 萬至 140 萬美元,以及 1.5 名員工的時間。

這對於現有賬戶的擴展也同樣適用。Karim 告訴我,由於 Ramp 擁有大量關於其每位客戶以及所有客戶消費和運營情況的數據,其客戶經理可以查看客戶的賬戶並說:“我們知道您處理了這麼多賬單,在採購上花了這麼多時間,但如果您開始以這種方式使用 Ramp,或者設置了這項功能,您將節省這麼多時間。您的時間很寶貴,所以投資回報率就在那裡。”

對於一款通過卡支付的產品來說,它可以通過交換賺錢,免費提供軟件,並且一旦投入使用就能顯示出明顯的節省效果,因此添加其他 Ramp 產品就變得輕而易舉了。

ICONIQ 的普通合夥人 Roy Luo 曾領導 Ramp 最新一輪 5 億美元的融資,當時 Ramp 的估值為 225 億美元。他告訴我,這一價值主張的共鳴是他在與 Ramp 客戶交談時注意到的事情之一。

“我都數不清有多少顧客會說,‘我不敢相信這些東西竟然是免費的’,”他說。“我喜歡Ramp,因為他們是一個通過卡片盈利的應用程序和人工智能平臺,但卡片本身從來都不是真正的產品。它非常聰明,非常智能;它降低了很多銷售和贏得客戶的門檻。”

但這張卡只是一個入口。在我的第一篇“深入探討坡道”文章中,我寫道:“那麼,公司卡就是一匹直接侵入公司財務的‘特洛伊木馬’。”

隨著時間的推移而複利

Ramp 迄今為止的增長速度令人難以置信,這一點毋庸置疑。它的增長速度與其規模成正比,很少有公司能達到這樣的速度。

但縱觀如今早期風險投資公司的現狀,很難相信增長總是好的,或者這種增長必然會持續下去。很多情況下,儘管事後才完全明朗,但投資者為已經發生的增長付出了高昂的代價,而這種增長速度本身就蘊含著減速的種子。

這是我和 Eric 在談論創作這件作品時想要討論的問題: Ramp 成長的持久性。

我參加所有這些 Ramp Deep Dive 活動時,都對這家公司充滿期待。正因如此,我才寫了這麼多文章。Ramp 很特別,它發展速度很快,每次我都能學到新東西。

在撰寫這些文章的過程中,還有一個時刻讓我對這家公司更加興奮。有些事情豁然開朗。在《Ramp 的雙獨角獸輪次》中,是公司的速度和軌跡,也是我在本文開頭意識到的:如果一家公司發展得足夠快,看似瘋狂的估值很快就會變得合理。在《Ramping Up》中,是交易成為了新應用的起點;例如,當公司使用信用卡進行旅行消費時,Ramp 就有能力打造更好的旅行產品。在《Ramp 與 AI 機遇》中,是一家以節省時間和金錢為宗旨的公司,完全有能力將 AI 融入其工作流程;如果構建得當,再加上支付能力,AI 就可以完成很多工作。

這一次,讓我印象深刻的是 Ramp 將速度和耐用性進行了不同尋常的結合,該業務的建立是為了長期保持高速複合增長。

在這些研究 Ramp 的機會中,令我驚訝的是,其核心思想是多麼一致且富有成效,以及每年如何增加新的層次和朝著同一方向發展的 S 曲線。

TBPN 的聯合主持人兼Ramp 的長期支持者John Coogan告訴我,Ramp 最被低估的事情之一是,他們避免“通過基本上相信一個核心產品能有多大而推出低質量的產品擴展”。這意味著 Ramp 不必將精力浪費在短期閃亮的新產品上,而是可以將所有精力集中在一個方向上,即在核心產品上進行復合。

當我問卡爾文他們如何做到如此始終如一時,他提出了一個我從未聽過公司用來描述自己的詞:正確性。

他說:“創始人、領導者和 Ramp 仍然對質量、速度以及正確性非常執著。”

我請他進一步解釋,因為正確性似乎是每家公司都自然而然想要的東西。如果一個價值觀只有在別人可能持有相反價值觀的情況下才有用,那麼很難想象一家公司會重視正確性。在Ramp,什麼能讓正確性變得切實可行?

“每個人都想正確,但並非每個人都足夠聰明,”卡爾文解釋道。“不過,這有一個流程版本”:

例如,有一種糟糕的“快速行動,打破常規”的做法,讓你一時手忙腳亂。編碼前思考很重要。我們圍繞範圍界定有一個核心原則:一個簡短但果斷的流程,確保你構建的產品是客戶真正想要的。浪費所有工程時間將是徹頭徹尾的悲劇。所以我們儘量避免這種情況。

避免愚蠢比追求卓越容易得多。我們擅長在事情變得愚蠢時指出錯誤。卡里姆尤其擅長這一點。我們擁有良好的內部辯論文化。

歸根結底,關鍵在於擁有聰明、關心他人、努力工作的人。多做些工作,才能更正確。而且,關心他人也很重要。如果有人膽大包天,犯過一次錯,我們會稍微尊重一下。但如果你堅持下去,我們就會記住你錯了。

在與卡爾文交談並開始撰寫此部分內容時,我意識到我如此被《Ramp》吸引的原因之一,以及我不斷撰寫它的原因之一,是它是我在《為戰略辯護》中提出的論點的完美實時案例研究。

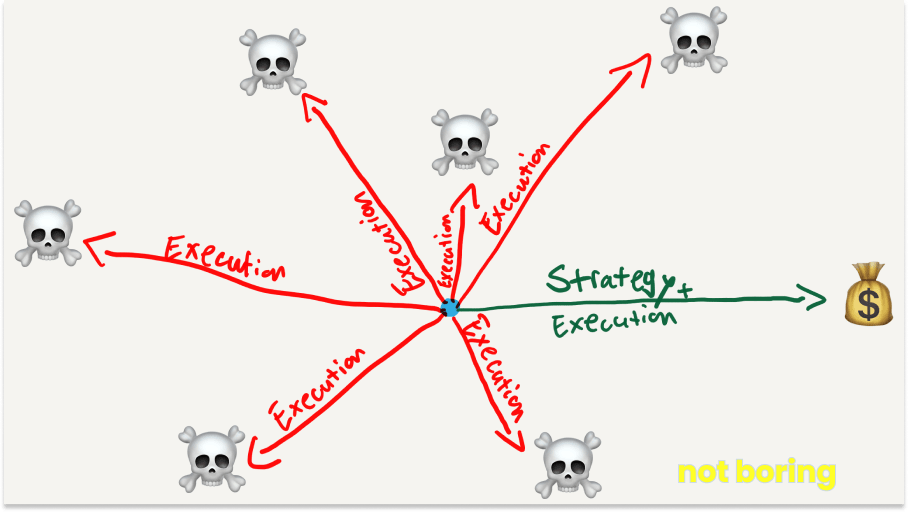

我在 2023 年 7 月寫了《為戰略辯護》 ,當時人工智能公司剛剛起步,發展速度非常快,一種情緒也隨之滋生:這種戰略是懦夫的專利,執行速度才是最重要的。

我不同意,我認為“執行力最強的公司恰恰是那些戰略最為重要的公司。只有他們才有機會。”

我寫道:“你的執行力越好,你就能朝任何方向跑得越快。好的策略能幫助你朝著正確的方向快速奔跑。”

許多公司都已經實施了良好的戰略——他們聚集一群聰明人,嘗試了很多東西,聽取客戶的意見,學習,並不斷迭代以找到正確的戰略,然後執行該戰略。

但是,如果你不制定明確的戰略並高速執行,你就不可能做到 Ramp 所做的事情——從第一天起就實現快速而持久的增長。

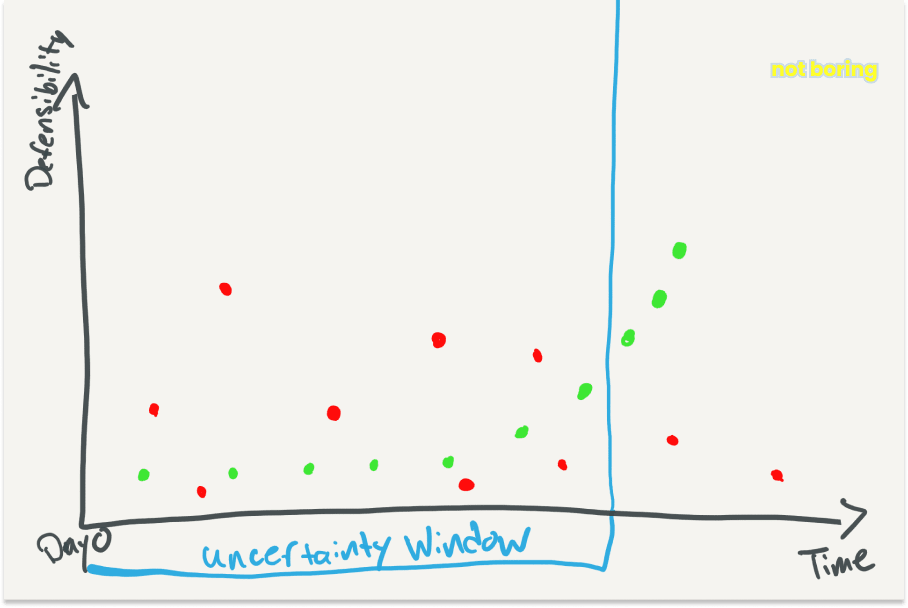

初創公司有一個“不確定性窗口”——在這段時期內,他們所做的事情具有足夠的不確定性,以至於其他人不會效仿——可以通過漢密爾頓·赫爾默所說的反向定位來延長這個窗口,“開發你的商業模式,使現有企業面臨相互衝突的激勵,阻止他們有效競爭。”對於 Ramp 來說,這意味著節省時間和金錢,而不是提供積分和獎勵。

在這個不確定的窗口期,他們要麼使用一組有限的連貫行動來漫無目的地執行——“快速行動和打破常規的糟糕版本”——要麼在一個方向上戰略性地使用它們,使它們複合:“良好的診斷和指導政策可以引導和協調這些有限的行動,使它們相互複合。”

執行力和速度至關重要。Ramp 通過快速行動,在不確定時期獲得了更多行動,而現在,它已經走出了不確定時期,在任何特定時間段內也獲得了更多行動。但正是這些行動的連貫性,以及以正確性為指導,才使得它們能夠複合發展,形成一項隨著時間的推移而更加持久的業務。

毫不奇怪的是,Ramp 這家自成立以來就一直在計算日子的公司(今天是第 2,367 天)比任何人都更瞭解這一點。

這是一個很容易做出的斷言,但我理解如果你不提供數字就不會相信我。

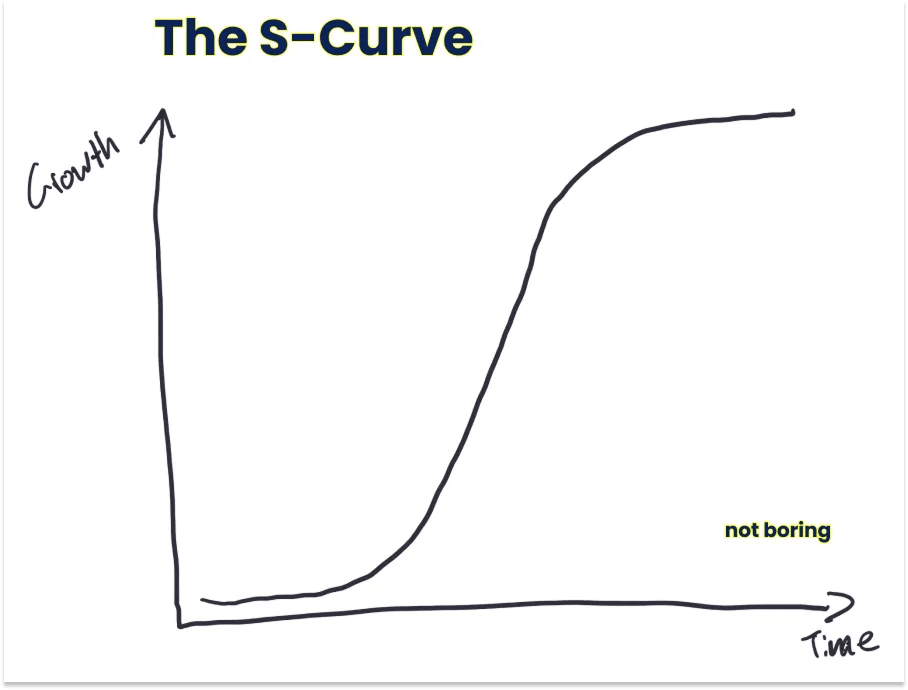

理解 Ramp 業務的最好方式是將其視為一系列 S 曲線,每條曲線都與其他曲線相互疊加,而且由於 Ramp 專注於發佈核心的、無缺陷的產品,因此每條曲線都會增強其他產品。

正如我在《加速發展》一書中所寫,“典型的 S 曲線描述的是,產品的增長通常一開始很慢,在一段時間內加速,然後在市場飽和後,在成熟期不可避免地放緩。它看起來就像這樣。”

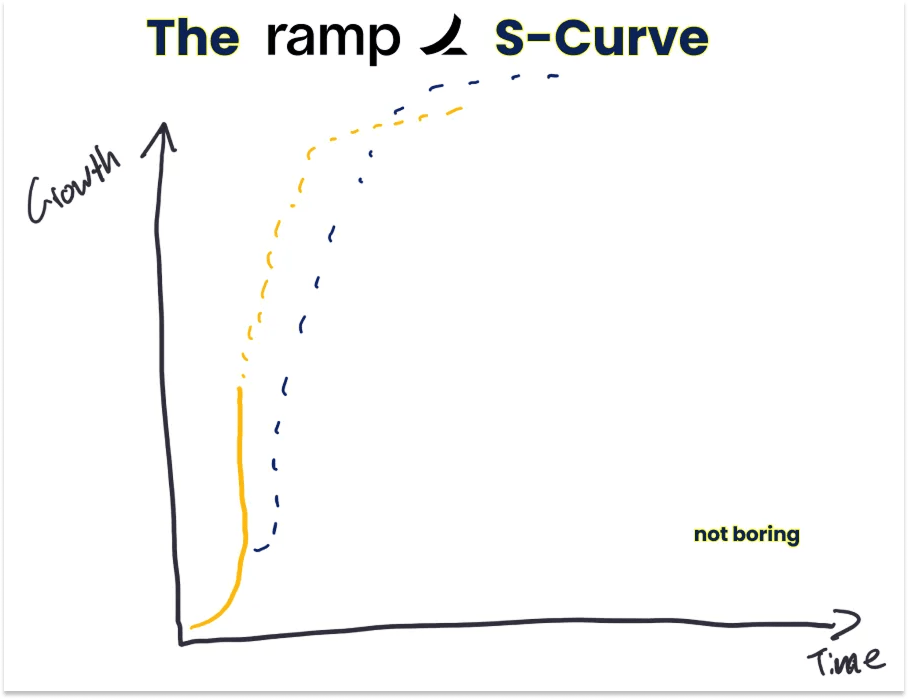

信用卡是 Ramp 的首個 S 型曲線產品,目前仍處於增長階段。Ramp 選擇競爭激烈但規模龐大的企業卡市場作為其首個市場,意味著它選擇了一個能夠長期增長的市場。

截至7月,Card擁有超過4.5萬名活躍客戶,並通過新增客戶和現有客戶消費增長實現增長。這本身就是一項令人印象深刻且複合增長的業務。

但在 2022 年 3 月的同一篇 Deep Dive 中,我寫道:“作為 Ramp 的首款主要非卡產品,Bill Pay 有可能為該業務構建下一個 S 曲線。”

Bill Pay 已經實現了這一潛力。它將成為下一個 S 曲線。

ICONIQ 的 Roy 已經在這個領域研究和投資了十多年,他告訴我,Ramp 在 Bill Pay 方面所能做到的事情非常罕見。

在過去的一年裡,Bill Pay 的 TPV 增長了兩倍,現在高於 Card。

賬單支付的增長速度和規模都比信用卡支付更快,這合情合理。回想一下,在美國超過40萬億美元的企業支出中,只有2.1萬億美元(遠低於10%)是通過信用卡支付的。資金是通過發票轉移的。

這體現在附加率上。三分之一的Ramp Card用戶使用Bill Pay,而且這個數字不僅超過了計劃,還在不斷增長。Roy稱Bill Pay的附加率“絕對瘋狂”,而10-15%的附加率就已經很不錯了。

Ramp Plus與 Card and Bill Pay 功能完美契合。它提供的軟件能夠為客戶提供更多節省時間和金錢所需的功能,其中包括 Ramp 正在推出的許多代理產品。

Ramp Plus 於2023 年 7 月推出,比信用卡和賬單支付更新,但增長速度更快。這為 Eric 在上一篇深度探討中提出的公司理念提供了一個早期佐證:幫助其他企業提高盈利能力是非常有價值的。

Plus 也使 Ramp 的業務更加強大和多樣化。它是 Ramp 第一個看起來像傳統軟件產品的產品:經常性收入、軟件毛利率。

更新且增長更快的是財政和旅遊業務。

Treasury於 2025 年 1 月推出,管理的資產現已超過 15 億美元。

藉助Treasury ,Ramp 將“現金管理融入您的 AP 工作流程,這樣您不花的每一美元都會自動產生收益。” 賭注是,公司希望將至少一部分現金保留在他們花錢的地方,這樣 Ramp 就可以最大限度地利用其盈利時間,而客戶可以節省賺錢的時間。

Ramp 還可以幫助公司更明智地使用這些資金。

Travel於 2024 年 6 月上線,預訂量同比增長 6 倍。Ramp 像傳統在線旅行社 (OTA) 一樣,通過佣金將預訂量轉化為收益,利潤率也與 OTA 相當。

通過採購,隨著越來越多的 Ramp 客戶通過 Ramp 進行消費,它可以通過應用他們所瞭解的公司為產品支付的費用以及簡化工作流程來幫助他們更明智地消費。

在所有這些 S 曲線之上,Ramp 正在將代理 AI 添加到為幕後產品提供動力的 AI 中。

目標是瞭解正在進行的工作,並讓多個代理並行工作以更快地完成。

我們將在下文“爭取時間”中進一步討論這一點,但它暗示了 Ramp 複合增長的另一種方式:使用更多產品的客戶越多,它就越能理解客戶的業務,並能為客戶採取更多行動,這意味著節省更多時間和金錢。這意味著更多的收入、貢獻利潤和現金流,也意味著更粘性的客戶。

總而言之,目前超過 50% 的 Ramp 客戶使用兩種或兩種以上的 Ramp 產品,而且多產品採用率也在快速增長。

這對於 Ramp 業務的持久性、規模和速度有著各種影響。

首先,也是最簡單的,使用多種產品的客戶粘性更強。大多數企業都是如此;Ramp 的獨特之處在於客戶能夠快速適應多種產品。

其次,如果您相信 Ramp 的前提,即為客戶節省時間和金錢可以創造更健康的客戶,那麼使用多種 Ramp 產品的客戶將會在業務中停留更長時間並更快地發展,從而降低客戶流失率並提高 LTV。

第三,當客戶使用更多產品時,他們的 LTV 就會增加,這意味著您可以花更多錢來獲得他們,這意味著您可以更快地成長並擊敗點解決方案。

Eric 解釋了其中的邏輯:

以任意產品類別的客戶為例:卡和費用