在幣圈,從來不缺共識。從某種程度上,作為夢想經濟的承載,共識就是幣圈的黃金,從Defi之夏到曾經全網熱捧的NFT,從窺見未來的Web3到驟而爆發的AI,幣圈連綿不絕的風口,都源於共識本身。如今,共識之風,吹向了RWA。

隨著機構不斷彌合加密與傳統間的鴻溝,RWA,現實資產代幣化,也被認為是下一個可以帶來足夠增量的新趨勢。在香港,互聯網巨頭、金融機構、大型銀行,似乎都正在駐足觀望這一可能的未來趨勢。在內地,打著RWA旗號的項目也正如雨後春筍般湧現,寄希望以RWA之熱吹散產業之冷意。

但揭開“一切皆可代幣化”的面紗,真正的RWA是否真如市場想象般是待掘的黃金,卻還是一個大大的問號。

01、RWA發展現狀:海外聚焦金融,內地發展產業

RWA,全稱為Real World Assets,廣義上只要將現實世界的實體資產通過代幣化的形式映射至區塊鏈上即可稱之為RWA,嚴格意義上,穩定幣也是RWA的一種產品形式。從資產的角度考慮,RWA存在諸多特點與優勢。首先是資產的可分割性。相比於傳統資產以固定單位出售的銷售模式,代幣化可讓資產進行碎片化分割,即以更小的單位予以出售,不僅降低了融資准入門檻,更是讓囿於規模的大型資產有了交易騰挪空間;其次,更廣泛的價格發現與流動性。在現有的金融產品交易基礎設施下,金融資產交易有明顯的時空限制,但通過鏈上代幣化,可實現全天候的交易以及來自全球的定價,更符合自由市場特徵;最後,更高的效率。依託鏈上的代幣化交易透明度高,且中間成本與耗時更少,因此RWA相比普遍存在更高的發行效率。

在一系列的優勢下,傳統機構也扎堆湧入,最早從2019年開始,摩根大通、高盛、星展銀行、瑞銀集團、桑坦德銀行、法國興業銀行、Hamilton Lane等多家傳統機構陸續開始探索該賽道,並實測發行部分產品。但為何RWA到如今才爆火?究其緣由,還是政策與週期的推動。一是政策環境的改變。為首的美國在今年大幅度降低了代幣化資產的監管壓力,甚至對穩定幣以及RWA資產表現出了高出興趣,香港亦是如此。寬鬆的監管週期讓原先躊躇的機構足以放開手腳進行試點。二是行業週期的問題。發展至今,幣圈的核心驅動動力已然從技術與應用轉移至資本側,制約幣圈的突出問題正是增量的嚴重不足,市場僅依託原有圈內資源已難以支撐發展,必須從圈外引入人流與資金流,而傳統機構的規模性湧入恰好對應了此解決方案,因而RWA,作為傳統機構與加密金融最好的切入點,也因此受到熱捧。

從發展現狀而言,正如對區塊鏈的態度,海內外的RWA發展路徑也相當迥異。以美國為主的海外RWA聚焦於金融性,代幣化資產也更多以國債、貨幣基金為主;而國內RWA突出實體賦能,標的資產具備顯著的產業性質。從目前來看,海外RWA由於起步早,發展也趨於完善,標的資產正呈現出多樣化特徵。

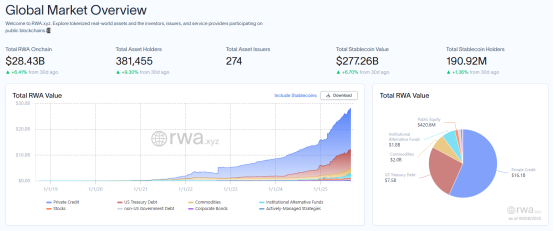

根據Rwa.xyz數據,在剔除穩定幣之後,鏈上RWA的總規模已達到284.4億美元,相比22年的19.29億美元,飆升14.74倍,資產發行人達到274個,總資產持有者超過38萬人。從資產類別而言,私人信貸是RWA的核心領域,規模為161億元,佔比達到56.61%,美國國債以75億美元位居第二,後續以此為商品(20億)、機構替代基金(18億)、公共權益(420萬),非美國國債與企業債券涉及最少,兩者之和僅有60萬美元。

看似私人信貸位於首位,但實則僅鏈上房貸Figure一家在私人信貸中的規模就達到155億美元,但其僅僅是將核心產品HELOC 抵押貸款後在Provenance鏈上記錄交易,嚴格意義上而言,僅僅是將數據上鍊,並非純正的RWA企業。因此,在RWA領域,最吸睛的賽道,仍然是美國國債。

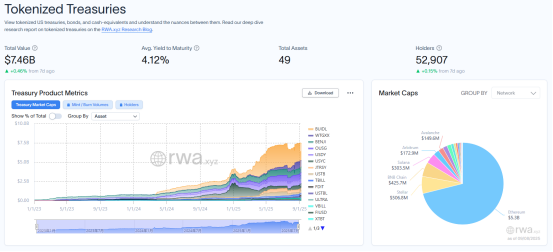

美國國債賽道,機構雲集。該賽道排名第三位都是大型機構,首位是貝萊德的代幣化基金BUIDL,現今規模達到22.83億美元,其次為WisdomTree的WTGXX(8.3億)以及富蘭克林鄧普頓的政府貨幣基金BENJI(7.4億),三者共佔據國債賽道的37.78%。商品市場則是貴金屬的天下,黃金類別規模超過了18.8億美元,基本佔據市場70%以上。

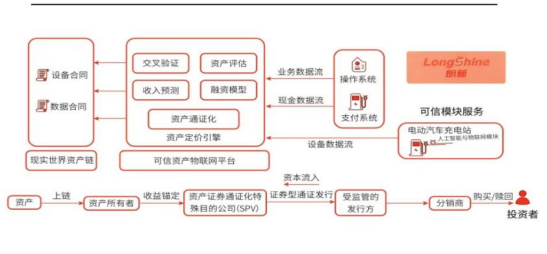

若將視野從海外轉至國內,標的構成產生了變化。中國RWA實踐仍處於非常初期的階段,產業鏈條仍在不斷完善,路徑發展主要聚焦實體經濟賦能,目前在金融資產、實物資產、貿易融資、供應鏈溯源以及文化遺產保護與旅遊方向均有落地,典型案例有朗新集團充電樁資產項目、協鑫能科光伏資產項目、綠能換電資產項目、馬陸葡萄農產品項目、綠地金創房地產項目等等。以螞蟻數科與朗新科技合作的國內首個充電樁資產RWA項目為例,該項目依託協鑫能科旗下的9000部充電樁資產,成功以代幣化形式融資1億元人民幣。

來源:華西證券

基礎設施方面亦有不同之處。海外RWA多以公鏈為承載,以太坊市佔率超57%,而國內RWA順應傳統規律,以聯盟鏈為主、公鏈為輔,現下也有區塊鏈企業如螞蟻數科、數秦科技等正在開發專用RWA平臺。

儘管在基建、標的資產方面都存在差異,但從如今搶灘佈局的情況而言,海內外已形成初步的RWA共識,根據波士頓諮詢公司(BCG)與ADDX聯合預測,到2030年,全球資產代幣化市場規模將達到16.1萬億美元。在此背景下,不僅大型企業蠢蠢欲動,就連中小型企業也投身至新的財富金礦中。然而,在看似潛力無限的背後,RWA在當前的發展是否真的全無隱患?發一個RWA又是否真如探囊取物般簡單?

02、RWA的困境:高發行門檻與流動性之殤

答案是否定的。首先,雖然打著萬物皆可代幣化的旗號,但RWA的標的資產卻並非毫無要求。既有資產之名,隱含條件是所發行的RWA須為客觀意義上可產生收益的資產,因此一個相對優秀的標的資產應具備可標準化、高流動性以及更具吸引力的收益回報等三大基本條件。從本質而言,鏈上資產發行僅僅是提供了一條新的融資發行渠道,決定能否吸引到市場流動性的關鍵仍在於資產自有的價值,而若從規模化方向考慮,可規模化的資產需具備價值穩定性、法律確權清晰性及鏈下數據可驗證性,否則很難實現廣泛發行。這也解釋了為何國債是最大的海外RWA產品,原因是其天然具備高流動性與確定性收益,且有著高度合規確定性,天然契合RWA理念。

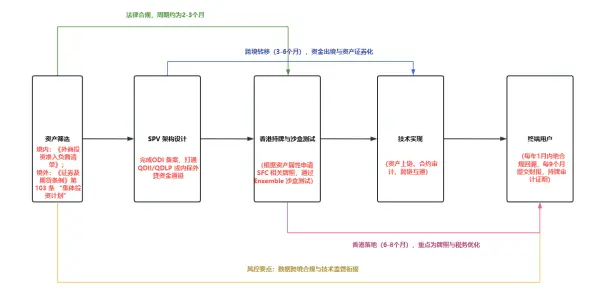

即便解決了資產問題,在我國現有的環境下,發行RWA也並非是一件易事。當前,由於RWA自有的證券屬性,發行RWA的流程既涵蓋法律合規,又兼具技術複雜度。以赴港發行自有RWA為例,在最初的資產篩選中就要明確資產清晰,具備可交易基礎,在通常做法中,還應設立特殊SPV實體以鏈接境內境外,打通資金與資產的跨境合規流轉通道,並在香港完成牌照申請與沙盒測試。在確保合規環節無誤後,技術實現上要確保數據與資產的可交互性,現已有完整的解決方案提供商可提供此類方案,技術重點在於資產上鍊、智能合約審計以及跨鏈互通方面。而從整個流程而言,若僅依託自有企業赴港發行RWA,耗時至少超過8個月。

複雜的流程決定了高昂的成本。援引PAnews的報道,僅僅赴港單次發行RWA產品,成本區間就可達到300-600萬人民幣,涵蓋法律合規成本、技術上鍊成本、券商成本以及募資與QFLP成本,其中,券商作為承載RWA交易的核心所在,單項支出佔據成本的主要部分,通道費用可高達200-300萬元。而若在長期戰略的視角下,發行成本更為水漲船高,僅獲取香港牌照一項就超過百萬,門檻極高的虛擬資產服務提供商VASP牌照,申牌費用甚至可達千萬,僅有資源雄厚的大型玩家可入局參與。

更值得注意的是,發行只是一個開端,後續還要面臨流動性的挑戰。實際上,即便是在規模更大的海外,RWA產品的流動性也難言樂觀。以貝萊德發行的BUIDL為例,市值已達22.38億美元、月度轉賬成交量超1.7億美元的BUIDL,在海外堪稱市場龍頭,但其持有者僅僅為89個,月度轉賬地址僅有51個,而月度活躍地址甚至不足20個,足以看出龐大的市場高度依賴發行商與少數大型機構。這實質與傳統國債市場表現一致,此類資產通常以規模化生息為主,而非依託交易市場而生,代幣化難以改變資產本身的性質。而縱觀機構市場RWA,普遍存在該種高市值、控制權集中以及低流動性的特點,僅有黃金類RWA等交易渠道相對廣泛的產品,可以打破此魔咒。

由此可見,RWA發行門檻不僅不低,還相當高企,而寄希望憑藉RWA實現一本萬利、無中生有的企業,或許在行動之前就要三思一二,畢竟若有好資產自然不缺賣家,而若標的本就難以列為優質資產,代幣化不僅難以獲得好結果,更可能賠了夫人又折兵。實質上,如今在市面上氾濫的RWA產品,很大一部分僅僅是通過打擦邊球,在垃圾資產上套上一層概念式外殼以將其包裝成為新產品,不僅不符合RWA的初衷,甚至存在合規風險。

以日前在市場上傳播度非常之廣的項目海南華鐵為例,該企業依託“黃蜂哥”數字藏品,將藏品與2025-2027年每年5萬份股票收益權的現金分紅綁定,而作為更進一步發展戰略,該企業還官宣了1000萬元的非金融RWA 產品發行,將設其所有設備的使用權與運營權益以“會員卡”形式數字化上鍊,允許用戶通過鏈上轉讓、寄售等方式流通,同時享受一定的使用權益或收益。儘管兩大項目相當成功,黃蜂哥這一數字藏品更是在三天就實現了地板價從200到1.5萬元的飛躍,但細究其中就可發現無論是NFT還是RWA,權屬結構都非常不清晰,披露信息也極為模糊,且涉及證券化收益分割,存在明顯合規隱患。

03、RWA的未來:光明與曲折的辯證統一

總結而言,儘管在政策與市場的雙輪驅動下,RWA在近兩年內發展迅速,產業鏈條穩步延伸,標的資產覆蓋度持續增加,產品類型呈現出多元化趨勢,發行主體也在不斷拓展,但其也客觀存在基礎設施不足、發行週期長、成本高、流動性低、監管鏈條缺失等挑戰,若要實現長期發展,技術上完善基建、服務商構建生態、市場上創造結構缺一不可。

幸運的是,市場也正在行動,技術上圍繞RWA發行的專業平臺拔地而起,服務方向以RWA為主題的加速器、組織與協會開始湧現,產品發行的標準體系持續完善,即便針對難啃的流動性,市場也正嘗試通過打開DeFi空間,發展鏈上分銷等方式予以解決。而在監管方面,美國與香港也均在規則之內為創新提供更好的環境,香港的Ensemble沙盒就是很好的案例。

前途是光明的,但道路是曲折的。在掘金熱的背後,泥沙俱下,對於RWA而言,仍然路漫漫其修遠兮。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush