持有數位資產的上市公司股價持續下跌,市場信心不斷下滑。據 Architect Partners 追蹤的數據顯示,上週 15 家數位資產持有公司的股價平均跌幅達 15%。

這些公司中有不少是在今年上市的,目前已有超過 100 家公司將加密貨幣納入其資產儲備,但其中一些公司正面臨產品差異化不足和風險偏高的困境。

這種模式的發展可能正在乏力:數位資產持有公司的比特幣購買量減少,比特幣總持有量的增長放緩。此外,一些投資者開始質疑,透過這些公司投資加密貨幣,是否比直接持有加密貨幣更有價值。

必然的發展?

這一局面的出現並不令人意外。股價飆升過快,承諾過於宏大,數位計算也愈發怪異。

這些新興公司旨在購買加密貨幣、通常幾乎不從事其他業務的上市公司,本應為投資者提供一條進入數位資產繁榮期的獲利途徑。

然而,隨著股價下跌和市場信心下滑,問題已不再是該模式是否面臨壓力,而越來越多地轉向它將如何、以及會多麼悄無聲息地分崩離析。

即便從股票到公司債券等風險資產在聯準會預期降息前紛紛走高,數位資產財政公司的股票卻深陷不斷惡化的跌勢,其代幣也在下挫。

多家 DAT 股價下跌

金融諮詢公司 Architect Partners 追蹤的 15 家 DAT 公司中,上週平均股價跌幅達 15%。

案例比比皆是。持有川普關聯公司 World Liberty Financial 發行的 WLFI 代幣的 ALT5 Sigma Corp.,在短短一週多時間裡下跌了約 50%。

透過子公司 Nakamoto Holdings 持有比特幣的醫療服務提供商 Kindly MD Inc.,較 5 月高點下跌約 80%。其他與以太坊和 Solana 掛鉤的所謂 DAT 也有所下跌,拖累了其帳面上代幣的感知價值。

Parataxis Capital 共同創辦人 Ed Chin 表示:「在美國,這類公司數量過多,且差異化極小。」該公司最近投資了一家韓國比特幣財政公司。

超過 100 家為財政儲備購買加密貨幣的公司中,大多數成立於今年,其中許多是近期一夜之間轉型的小公司:包括日本美甲沙龍、大麻銷售商和行銷機構。

不過,狂熱並未完全消退的跡象是,一些公司仍成功乘上了投機浪潮。Eightco Holdings Inc. 在宣布購買 Worldcoin 的計畫並任命華爾街分析師 Dan Ives 為董事會成員後,週一股價飆升逾 3000%。

對一些人來說,其吸引力顯而易見:上市公司的外殼提供了接觸加密貨幣的機會,並具有潛在的上行槓桿,且以熟悉的股權形式包裝。在個别案例中,該模式仍能獲得可觀溢價。

但這一交易正變得擁擠。太多公司蜂擁而入,除了持有的代幣外幾乎別無提供,隨著價格下滑,維持這些溢價的信心開始動搖。

效仿「MicroStrategy」模式者對比特幣的囤積

新數據顯示,該模式可能正因自身重量失去動力:不僅體現在市場情緒上,也體現在比特幣購買的實際速度上。

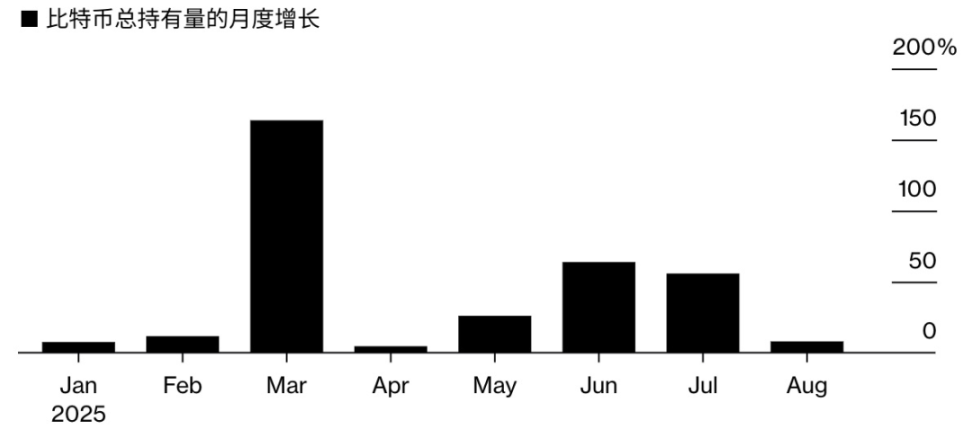

據 CryptoQuant 數據,數位資產財政公司 8 月僅購買了 14,800 枚比特幣,較 6 月的 66,000 枚大幅下降。平均購買規模也在縮小,上月降至 343 枚比特幣,較 2024 年峰值下降 86%。

與此同時,比特幣總持有量的增長明顯放緩,財政公司的累積率從 3 月的 163% 降至 8 月的僅 8%。

近幾個月,許多 DAT 公司涉足更具創意的領域。加密貨幣貸款機構、經紀商和衍生品櫃台為財政公司量身打造了一個專屬融資生態系統:比特幣支持貸款、代幣掛鉤可轉換債券、結構化支付。

對一些人來說,這些工具提供了銀行無法比擬的速度和靈活性。但對另一些人來說,它們將收入追求變成了高風險行為,在波動性資產上疊加了新風險,或為短期收益放棄上行潛力,而所有這一切都發生在誤差邊際收窄的情況下。

持有比特幣的倫敦網頁設計公司 Smarter Web Co. 發行了與代幣價值(而非英鎊)掛鉤的債券。這意味著如果比特幣上漲,公司欠款也會增加。

Smarter Web 執行長 Andrew Webley 表示,公司財政儲備中僅 5% 暴露於該工具,他認為這實際上比承擔法幣計值債務的風險更小。

「如果比特幣升值,只要我們的股票漲幅超過比特幣,就會轉換為股權,」他說。「如果下跌,我們並未過度暴露,最壞的情況是我們償還債務。我們的債務是比特幣計價的。」

一度陷入困境的餐飲公司 DDC Enterprise Ltd. 透過債務、股權額度和暫擱發行等方式獲得了超過 10 億美元的資金,其中大部分未動用。其股價在幾週前飆升後也出現暴跌。DDC 未回應置評請求。

納斯達克新規

據報導,許多此類公司上市的那斯達克已開始要求部分持有代幣的公司,在發行新股為代幣購買融資前尋求股東批准。發售股票模式是 DAT 公司在不承擔債務的情況下籌集資金的核心方式。

最知名的兩家 DAT 公司 Strategy 及其日本同行 Metaplanet Inc.,在過去一年蓬勃發展後,近期股價也出現暴跌,這表明即使市場領導者也無法免受情緒轉變的影响。

業內一些人開始討論潛在整合,特別是如果較弱企業繼續掙扎,較強企業開始將同行的代幣持有視為收購目標。

Strategy 在上週五的指數調整中未能入選標普 500 指數,儘管符合資格標準。自 4 月以來,其股價基本停滯不前,即使比特幣反彈,也使其比特幣市值倍數(稱為 mNAV)降至約 1.5。

MicroStrategy 公司 mNAV 溢價的興衰

加密貨幣貸款機構也注意到對靈活融資日益增長的需求。

提供比特幣支持貸款的 Two Prime 是其中一家看到 DAT 公司興趣上升的公司,據執行長 Alexander Blume 稱。該公司通常承銷 1000 萬至 5 億美元的貸款,目前有 12.5 億美元的活躍未償貸款。

最近,它推出了一種到期固定還款結構,取消了月息義務,該設計旨在為借款人在波動市場中提供更多喘息空間。

「比特幣財政公司是我們不斷增長的領域,」Blume 說。「過去一年,我們看到交易規模越來越大。」

這個新的融資生態系統是維持該模式還是僅僅推遲其消亡,尚不清楚。

就目前而言,下一階段可能不是戲劇性的瓦解,而是緩慢的消退,股價逐漸走低,代幣購買停滯。

一些投資者難以理解這一切。為什麼透過一家充滿支出、風險和股權稀釋的公司購買加密貨幣,而不是直接持有代幣或透過 ETF 持有?

「我一直在試圖說服自己購買一些這些 DAT,」Ikigai Asset Management 投資長 Travis Kling 說。「還沒有做到。可能永遠不會做到。」

對他來說,整個設置感覺像是「一個週期的最後喘息,這個週期想不出比這更愚蠢的東西了。」