這份由 Tiger Research 撰寫的報告透過 Ventuals、Jarsy 和 PreStocks 的案例研究,探討了代幣化如何降低 IPO 前股票市場的投資門檻。

TL;DR

儘管私募股權市場回報很高,但散戶投資者仍然基本上無法進入,市場主要面向機構投資者和高淨值人士。

代幣化有可能克服傳統金融體系的局限性,特別是在流動性、可近性和便利性方面,但仍存在重大的法律和技術障礙。

Ventures、Zoshi 和 FreeStock 等計畫正在探索私募股權資產代幣化的不同方法。儘管這些努力仍處於早期階段,但它們已顯示出減少市場結構性障礙的潛力。

1.私募股權的魅力-但它不適合你

如何投資 SpaceX 或 OpenAI?作為私人公司,這兩家公司都對大多數投資者關閉。散戶幾乎不存在,投資機會通常只有在 IPO 之後才會出現。

主要問題在於,私募市場創造的巨額利潤潛力被排除在外。過去25年,私募市場創造的價值大約是公開市場的三倍。

兩個結構性因素解釋了這一點。首先,對私人企業來說,資本募集是一個高度敏感的過程。無論投資者資質如何,交易通常都會授予知名的機構投資者。其次,私募資本市場的成長擴大了融資選擇。許多公司現在無需上市就能籌集數十億美元。

OpenAI 是這兩種動態的典型代表。 2024 年 10 月,該公司從 Thrive Capital、微軟、英偉達和軟銀等主要投資者手中籌集了 66 億美元。 2025 年 3 月,OpenAI 在歷史上最大的一輪私募融資中獲得了 400 億美元的額外資金,由軟銀領投,微軟、Coatue 和 Altimeter 也參與其中。

這描述了一種只有少數機構投資者才能進入的系統,而成熟的私人資本基礎設施為公司提供了公開上市的替代方案。

因此,目前的投資環境日益排他,加劇了獲得高成長機會的不平等。

與 Tiger Research 攜手深入探索亞洲 Web3 生態系統。與超過 16,000 名行業先驅者一起,獲取獨家、最新的市場行情洞察。

2. 平等存取:標記化可以解決結構性挑戰嗎?

代幣化能否真正解決私募股權市場的結構性失衡問題?

這種模式乍看之下似乎很有吸引力:將現實世界的資產轉換成數位代幣,實現部分所有權,並促進全球市場全天候交易。但其核心在於,代幣化只是將現有資產(例如IPO前的股票)重新包裝成一種新的形式。傳統金融體系中已經存在一些增加進入門檻的解決方案。

例如,韓國 Dunamu 的 Ustockplus 以及美國的 Forge 或 EquityZen 等平台允許散戶投資者在現有監管框架內投資私募股票。

主要差異在於市場結構。傳統平台採用點對點(P2P) 匹配系統,要求買家回應賣單,如果沒有交易對手,交易就無法完成。這種模式的弊端在於流動性低、價格發現受限、執行時間不確定。

此外,代幣化還能實現傳統系統無法實現的金融功能。智能合約可以實現自動分紅、實現有條件交易,或啟用可編程的治理權。這些功能為創建從一開始就靈活透明的新型金融工具開闢了可能性。

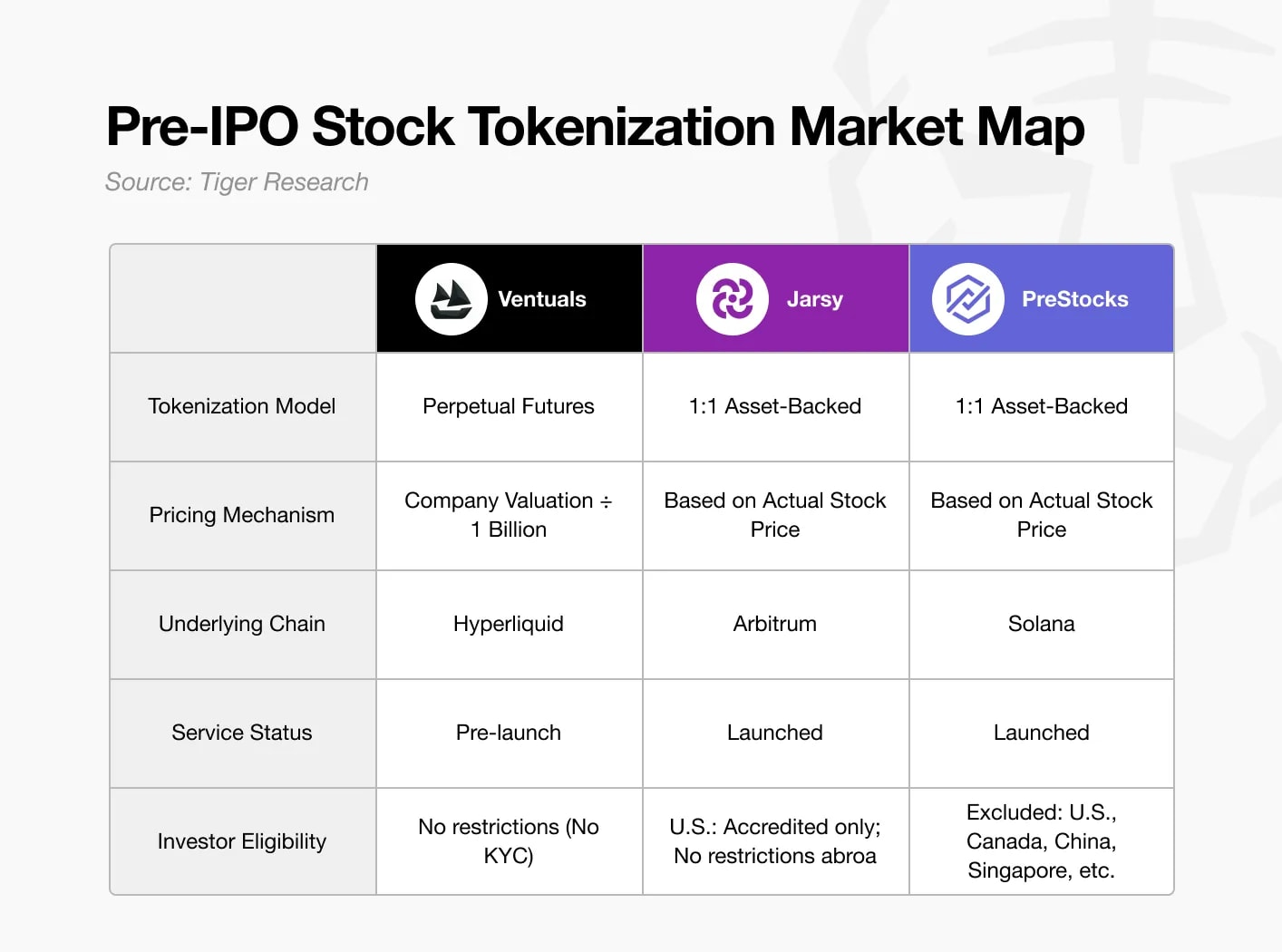

3. 嘗試將 IPO 前股票代幣化的項目

3.1. 風險

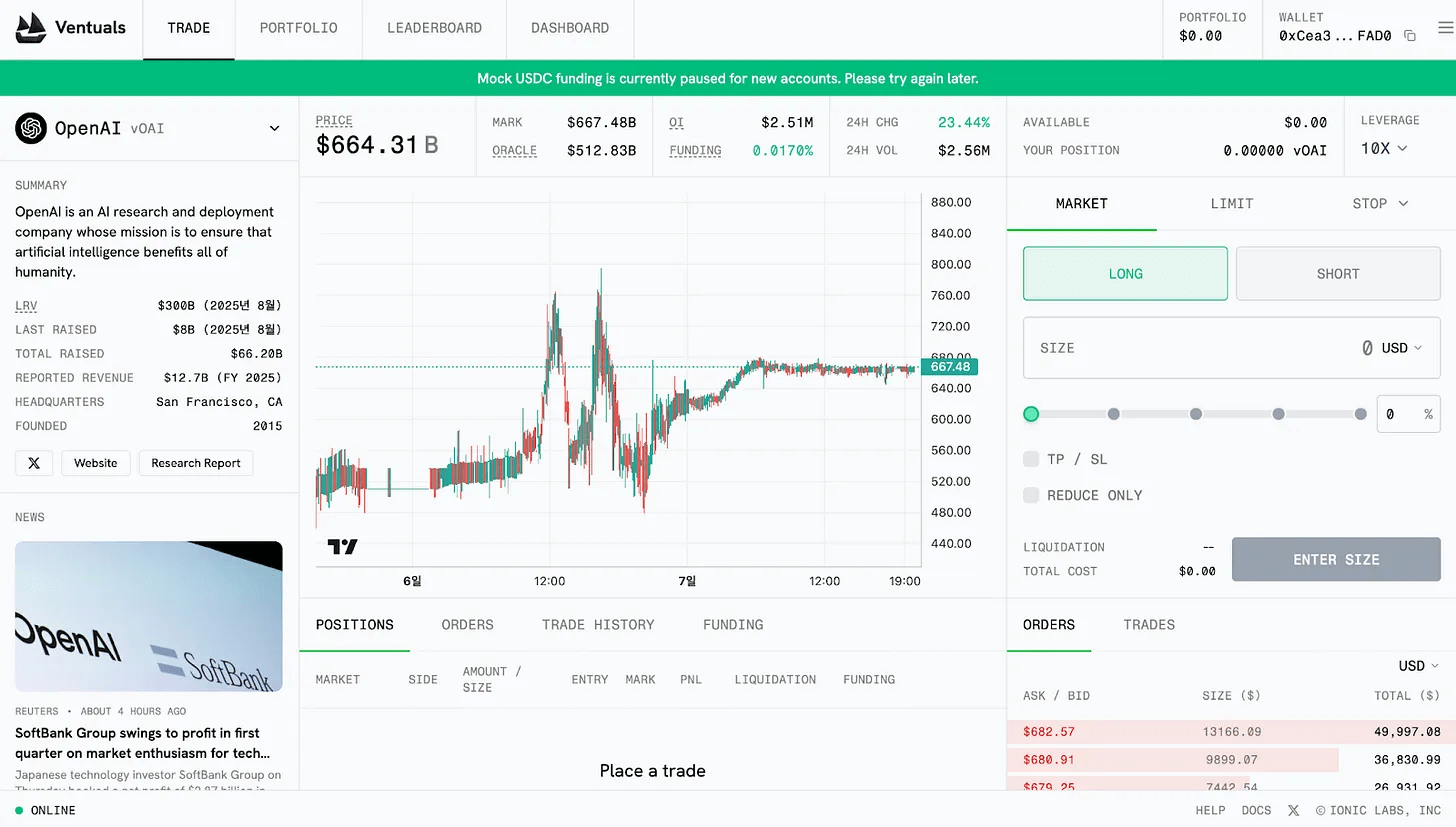

Ventuals建立在永續期貨結構之上。其主要優勢在於無需直接持有標的資產即可進行衍生性商品交易。這使得該平台能夠快速上市各種 IPO 前股票,同時繞過身份驗證或合格投資者身份等常見監管要求。

這款永續期貨產品採用 Hyperliquid 的 HIP-3 標準實現。不過,該標準目前僅在測試網路上運行,Ventuals 本身仍處於預發布階段。

其定價模式也頗為獨特。代幣價格並非基於股票價格或實際市場交易價格,而是透過將公司總估值除以 10 億美元來計算。例如,如果 OpenAI 的估值為 350 億美元,那麼一個 vOAI 代幣的價格為 350 美元。

然而,這種便捷的取得方式也帶來了結構性挑戰,尤其是對預言機的依賴。私人企業的估價數據本質上是封閉的,且更新不定期。基於這種不完整資訊的衍生性商品可能會加劇市場中資訊不對稱的問題。

3.2. 賈西

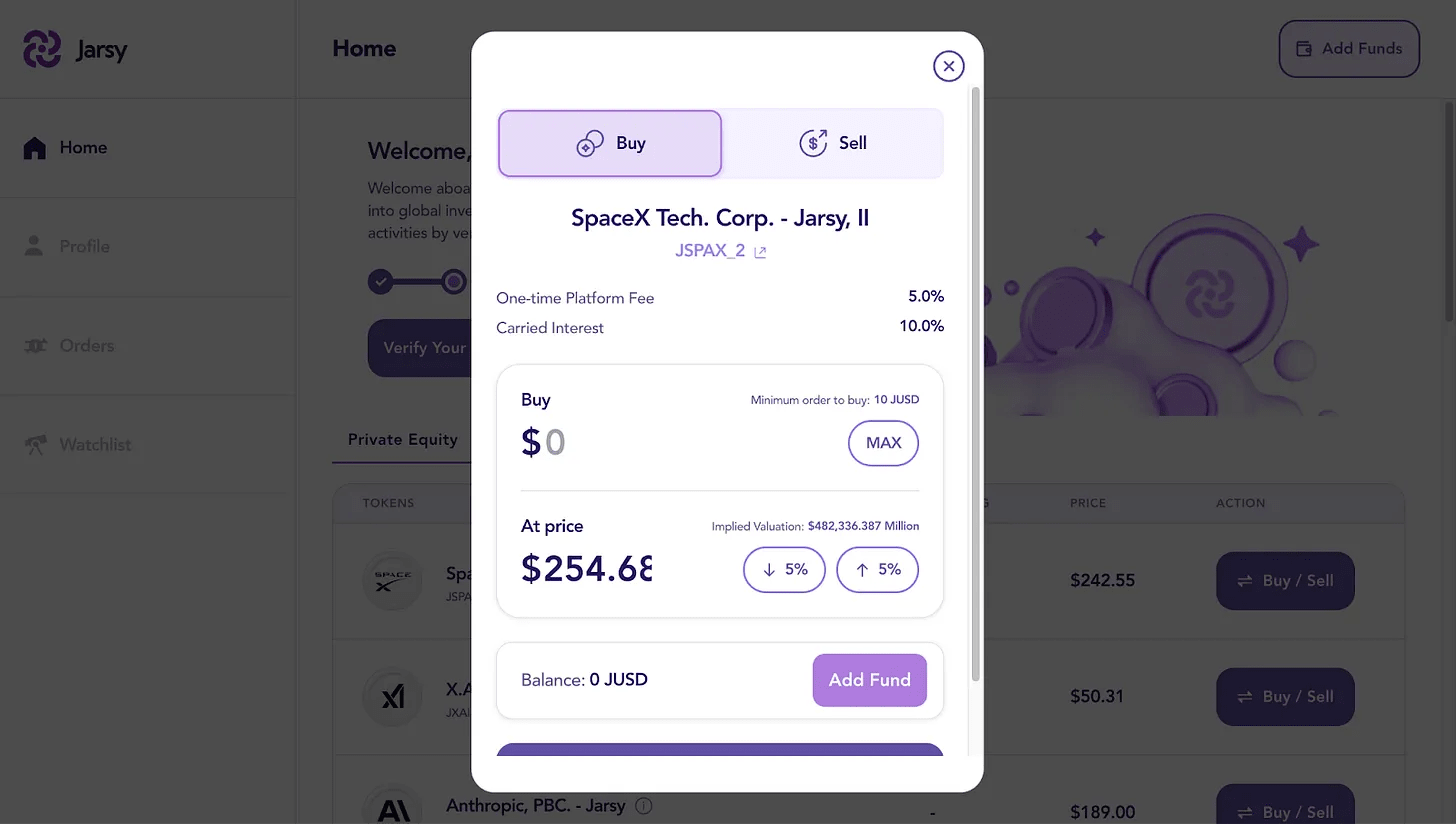

Jarsy採用以資產為基礎的代幣化模型,比例為 1:1。其主要機制包括直接收購 IPO 前的股票,並為每個持有的股票發行一個代幣。例如,如果 Jarsy 持有 1,000 股 SpaceX 股票,它將發行 1,000 張 JSPAX 代幣。雖然投資者不直接持有標的股票,但他們保留所有相關的經濟權利,包括股息和股價上漲。

該平台還顯著降低了准入門檻,最低投資額僅為 10 美元。美國以外的投資者無需任何資格認證,從而擴大了全球可及性。所有交易記錄和資產所有權均儲存在鏈上,確保可追溯性和透明度。

此外,基於資產的代幣化雖然提供了穩定性,但卻限制了可擴展性。每次新的代幣發行都需要收購實際股份,這個過程涉及談判、監管協調以及潛在的購買延遲。這削弱了平台應對快速變化的市場趨勢的能力。

然而,Jarsy 仍處於早期階段,上線僅一年多。隨著用戶群和資產管理規模的擴大,流動性問題可能會逐漸緩解。隨著平台的發展,代幣化股票的覆蓋範圍和流動性深度的提升,自然會創造一個更穩定、更有效率的市場。

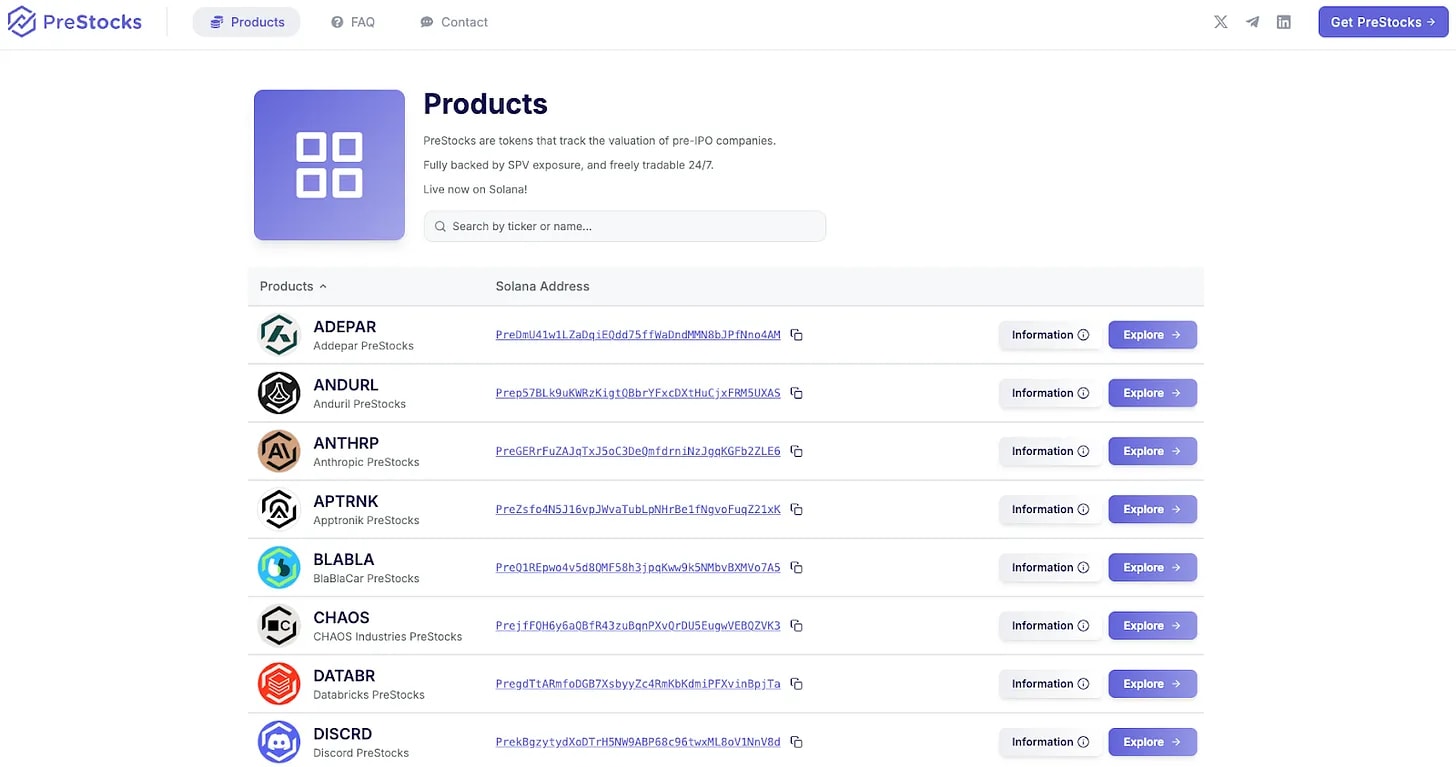

3.3. 預存股票

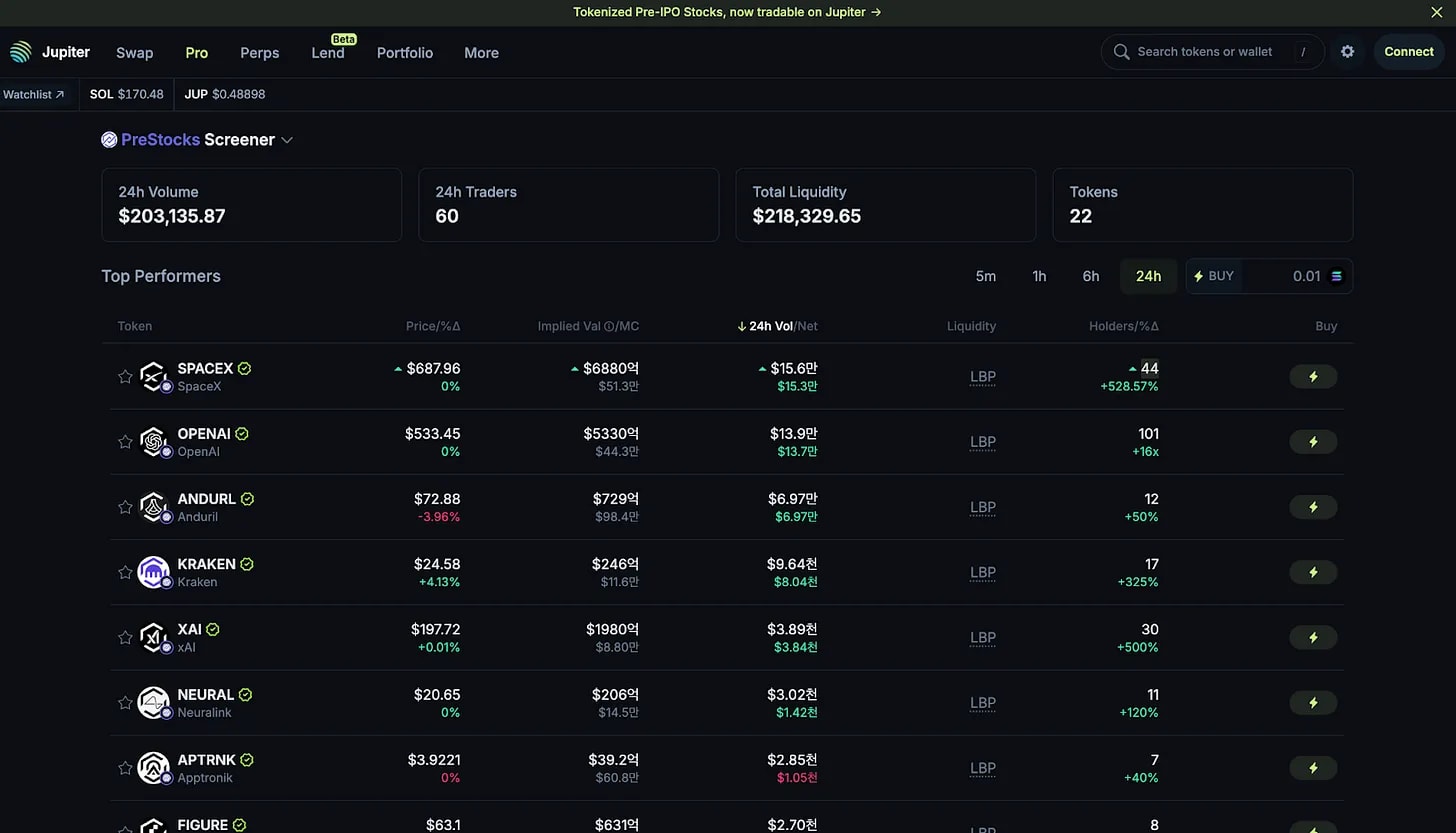

PreStocks採用與 Jarsy 類似的模式,購買私人公司股票,並發行以 1:1 資產支持的代幣。該平台目前支持 22 只 IPO 前股票的交易,並於近期向公眾推出了其產品。

4. IPO前股票代幣化尚未解決的挑戰

代幣化股權市場正在初具規模。儘管 Ventuals、Jarsy 和 PreStocks 等平台展現出早期發展勢頭,但仍存在重大的結構性挑戰。

大多數地區仍然缺乏針對代幣化證券的明確法律框架。因此,許多平台在灰色地帶運營,利用司法套利機制在無需直接遵守法規的情況下保持活躍。

這項回應凸顯了私人公司不願放棄對股權結構表和投資者管理的控制權,因為這些都是他們嚴密保護的基本職能。

維護現實世界資產與代幣之間的可靠連結、處理跨國合規問題、解決稅務問題以及保障股東權利的執行,這些都是不容忽視的挑戰。這些問題會嚴重影響使用者體驗和可擴展性。

🐯 Tiger Research 的更多內容

Telusuri lebih lanjut laporan yang relevan dengan topik ini:免責聲明

本報告基於我們認為可靠的材料。然而,我們並不明示或暗示保證所提供資訊的準確性、完整性或適用性。對於因使用本報告或其內容而造成的任何損失或損害,我們概不負責。本報告中的結論和建議是基於編制時可用的信息,如有更改,恕不另行通知。本報告中表達的所有項目、估計、預測、目標、意見和觀點如有更改,恕不另行通知,並且可能與其他方或組織的觀點不同或相衝突。

本文件僅供參考,不應被視為法律、商業、投資或稅務建議。任何提及證券或數位資產之處僅供參考,不構成投資建議或提供投資諮詢服務的要約。本資料不針對投資者或潛在投資者。

使用條款

Tiger Research 允許對其編制和發布的報告進行合理使用。 「合理使用」原則允許出於公共利益目的使用部分內容,前提是該使用不損害材料的商業價值。如果使用符合此原則,則無需事先獲得許可即可使用報告。但是,引用 Tiger Research 報告時,您必須:

明確註明來源為‘老虎研究’。

包括Tiger Research 標誌(黑色/白色)。

如需重新編輯並重新發布該資料,則需另行獲得批准。未經授權使用該報告可能會招致法律訴訟。