越南加密投資者需要注意的關於第 05 號決議的 5 件事

越南加密投資者需要注意的關於第 05 號決議的 5 件事

「公民可以做一切法律未禁止的事情。」——2013年憲法

近日,越南政府關於在越南試行加密資產市場的第05/2025/NQ-CP號決議(以下簡稱05號決議)成為越南加密社群討論的熱門話題。在關於越南加密發展歷程的文章中,我們僅透過命名「加密」就看到了它從一種替代貨幣(虛擬貨幣)到資產(數位資產/加密資產)的明顯轉變。

本文將從加密資產領域個人投資人的角度,總結05號決議最值得關注的重點。

*請注意,所有資訊均為作者的主觀意見,不應視為法律建議。

1. 權利,而非義務

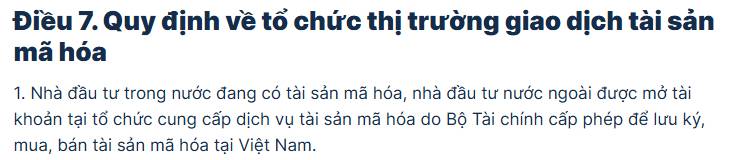

第一個關鍵點是,投資者有權利,但沒有義務,在有執照的交易所開設帳戶交易數位資產。

05號決議第7條第1款規定,“持有加密資產的國內投資者和外國投資者可以在獲得財政部許可的加密資產服務提供商處開設帳戶,以便在越南存放、購買和出售加密資產。”

05號決議第7條第1款

2.“在越南”

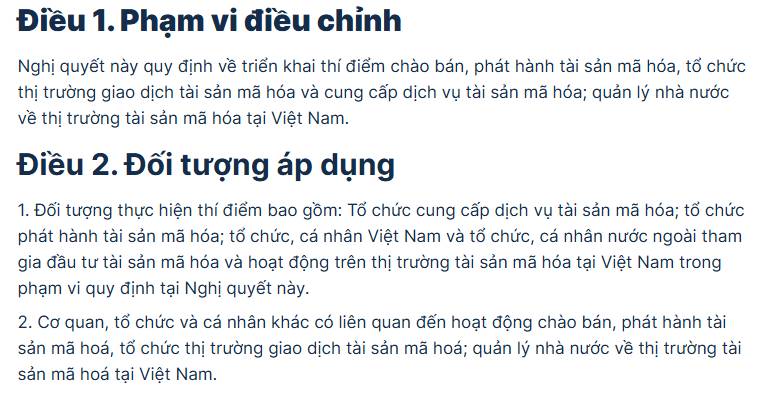

05號決議第1、2條明確規定了該決議的適用範圍和主題。

05號決議第1條及第2條

簡而言之,只有一個主體不屬於05號決議的管轄範圍,即境外個人,因為該決議的管轄範圍是「在越南」。

例如:安女士是居住在韓國的越南人。因此,安女士不受第05號決議的約束,但在使用法定貨幣購買比特幣時,需要遵守所在國的法律。

然而,第05號決議並未明確解釋「在越南」一詞的涵義。這無意中給需要使用外國服務提供者的個人造成了一種模糊的局面,即「在越南」究竟是指(a)在越南實際存在,還是(b)使用來自越南的IP,或兩者兼而有之。

3. 框架內的CEX交易所

05號決議中最明顯的一點是將中心化交易所(CEX)納入嚴格的管理架構。具體而言,CEX的營運條件和許可規定均由政府官方公佈。我們將在下一篇面向企業的文章中深入探討這一點。

對於個人投資者來說,在越南進行加密資產交易現在必須透過持牌交易所。這與上面的第1點不同,第1點可以粗略地理解為越南公民不需要開設帳戶,但如果交易數位資產,則需要透過持牌交易所。

根據第7條第2款,投資人需要把握兩個重要里程碑:

越南一樓獲發牌照的時間;以及

上述日期之後6 個月。

05號決議第7條第2款

最重要的是第二個里程碑,也就是投資者必須透過持牌交易所在越南交易加密資產,否則將是非法的。

4. 持有資產

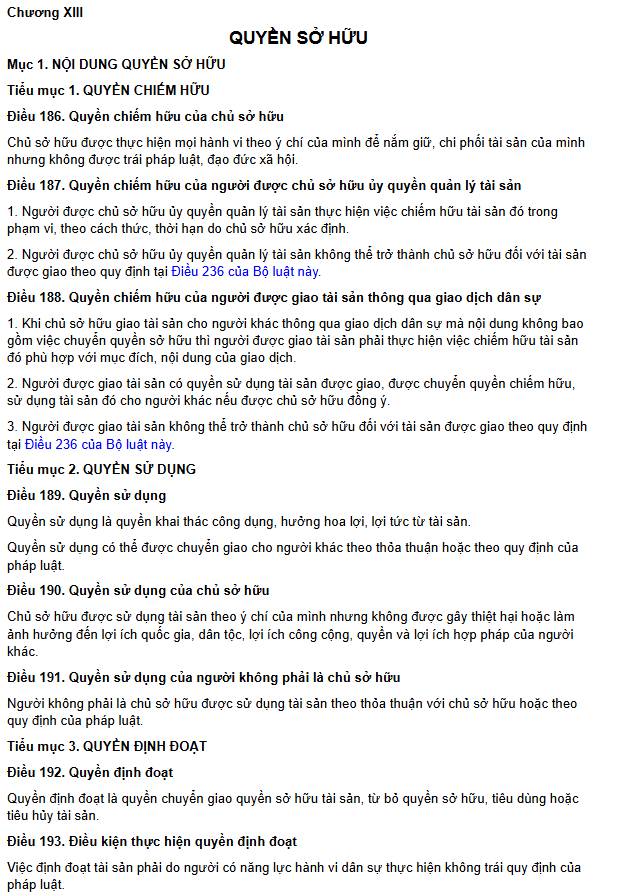

05號決議中關於加密資產託管的規定僅限於第3條第6款和第3章「數位資產交易所的組織」部分。因此,個人投資者自我託管加密資產不在本文件的討論範圍內。

05號決議第3條第6款

參考2013年《憲法》和2015年《民法典》 ,人民的資產受國家保護,包括:佔有權、使用權和處分權。換句話說,個人投資者有權將資產儲存在其希望的地點。這部分解釋了第1點,即第05號決議並不要求人們在持有執照的越南交易所開設帳戶並儲存加密資產。

2015年《民法典》第十三章關於資產所有權的規定

然而,我們仍需等待相關機構的指導意見和補充文件。越南繼續允許DeFi像已開發市場一樣在灰色地帶運作,同時嚴格管理CEX,將我國從FATF的灰名單中移除,這並非不可能。

5.收入

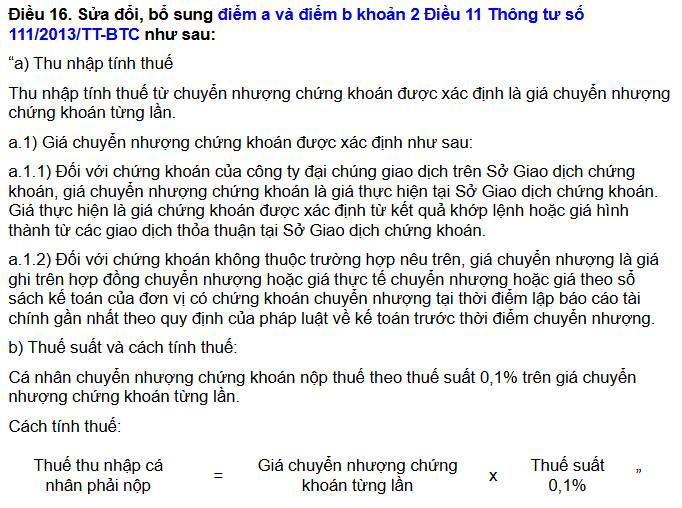

a/ 稅務計算

05號決議規定,對加密資產徵收的稅款與證券相同,即根據第92/2015/TT- 大餅通函第16條的規定,轉讓價格(出貨時)的0.1%。

05號決議第4條第9款

第92/2015/TT- 大餅通知第16條關於證券轉讓稅的規定

例如: Thinh先生購買了價值1億越南盾的比特幣,則無需繳稅。但如果他在持牌交易所以1億越南盾的價格出售該大餅,則需要繳納相當於出售價值0.1%(即10萬越南盾)的稅金。

b/ 實施

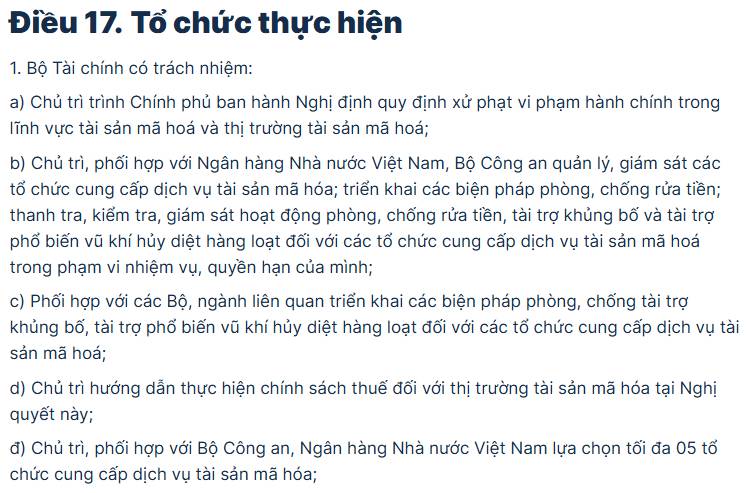

05號決議第17條第1d款也規定,財政部負責指導稅收政策的實施。因此,針對加密資產的稅收規定將僅自財政部提供指導文件之日起生效,而不是自該決議發布之日起的9月9日。具體而言,稅收徵收範圍僅從指導文件發布之日起計算,不進行追溯徵收。

這也適用於根據決議規定對違規投資者進行處罰的規定。

05號決議第17條

週邊設備

此外,該決議目前並未提及加密資產交易以外的其他收入來源,例如空投活動、DeFi、挖礦、 Staking等,因此投資者需要耐心等待當局的進一步指導,以了解具體的法律框架。

以上是關於05號決議,對於投資者和個人數位資產交易者來說最值得關注的5點。讀者可以在這裡閱讀該決議的全文。如果您有任何意見或需要解答的問題,請在下方留言討論。

安迪