這份由 Tiger Research 撰寫的報告探討了 Pendle 如何通過 Boros 將波動的融資費用轉化為機構投資者穩定、可預測的回報,從而徹底改變 DeFi 衍生品。

TL;DR

機構追求穩定的回報,奉行Delta中性策略,但融資費用波動的制約帶來較大風險。

DeFi 衍生品領域的領導者 Pendle 旨在通過推出 Boros(將融資費用轉化為 DeFi 衍生品)來最大限度地降低這種波動。

未來我們計劃從加密貨幣拓展到傳統金融(債券、股票),引領鏈上衍生品市場。

1. DeFi 成功背後的未開發領域

儘管迄今為止加密貨幣市場出現了眾多敘述,但去中心化金融(DeFi)和衍生品交易表現出了最強的產品市場契合度。

其中,DeFi 最先獲得了關注。從 Aave 和 Compound 等借貸協議以及 Uniswap 等去中心化交易所開始,DeFi 逐漸擴展到流動性挖礦機制。雖然 DeFi 項目與傳統金融項目具有相似的特性,但由於缺乏中心化實體,DeFi 生態系統的參與者數量激增。

隨著 DeFi 市場全面進入主流,它自然而然地進入了下一個階段:向衍生品市場擴張。這與傳統金融市場的發展路徑相似。即使在傳統金融市場,衍生品的交易量和流動性也遠超現貨交易。如今,同樣的現象也出現在加密貨幣市場。人人皆可參與的衍生品正在成為新的增長引擎。

率先發現來自亞洲 Web3 市場的見解,超過 16,000 名 Web3 市場領導者閱讀了這些見解。

2. Pendle,DeFi 金融工程領域的領軍企業

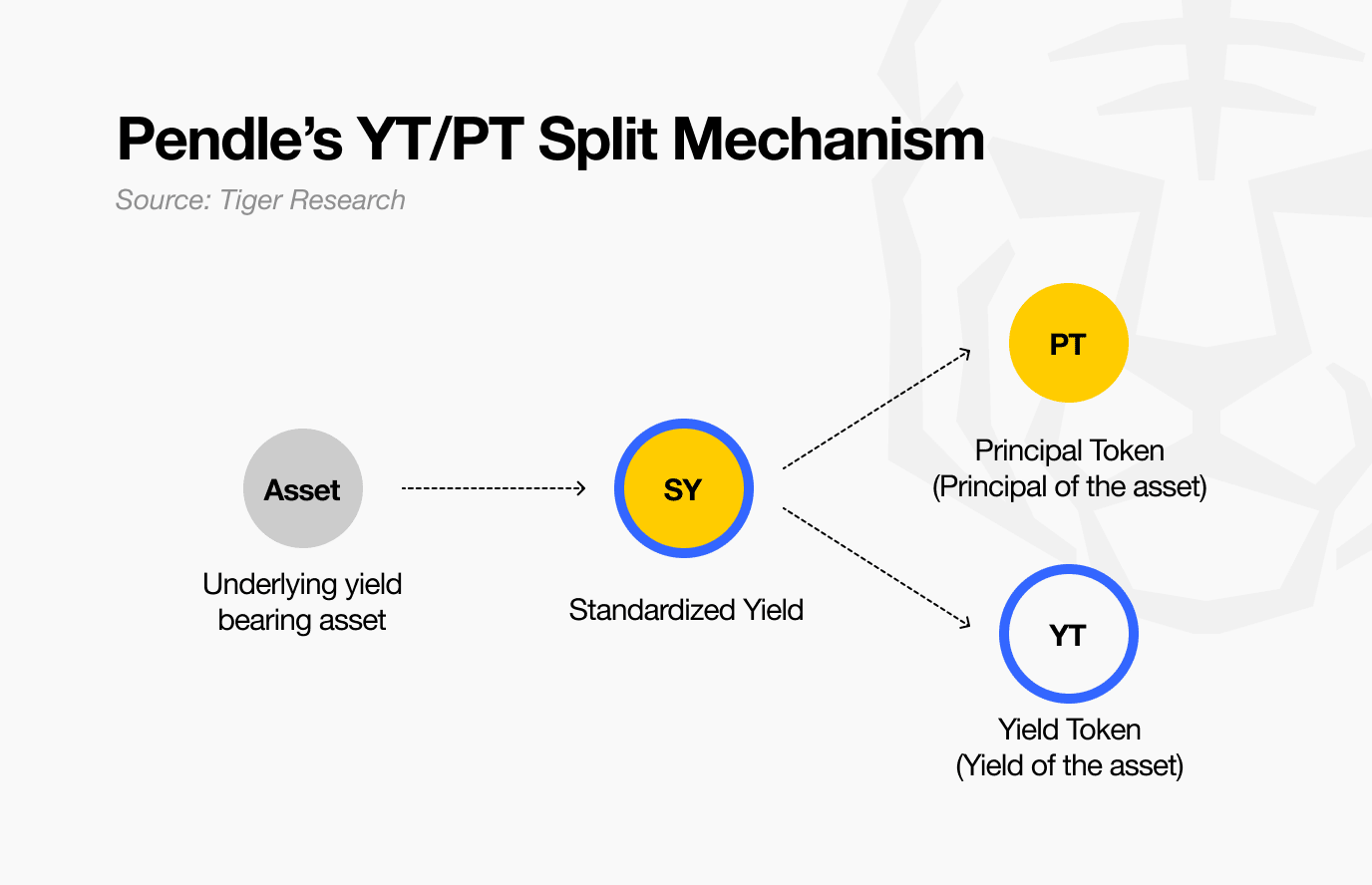

Pendle是這一轉變的早期採用者。自 2021 年推出以來,Pendle 一直是將結構化衍生品引入 DeFi 的領先項目。

雖然該機制本身看起來很簡單,但它實際上創造了兩種完全不同的資產:以折扣價購買未來價值的權利(PT)和僅押注利率波動的資產(YT)。

當你親身體驗後,你就會明白這一變化有多麼重要。過去,像 stETH 和 rETH 這樣的資產只是用於質押的代幣。但現在,它們已經轉型成為更為複雜、精密的投資策略的基石。

例如,相信未來 Staking 利率會上升的投資者可以購買 YT。根據市場情況,其槓桿率最高可達六倍。相反,尋求穩定回報的投資者可以購買相當於折現本金的 PT,其價格可能比未來價值有兩位數的折讓。

關鍵在於,Pendle 首次進軍 DeFi 衍生品領域,為區塊鏈市場全面金融工程奠定了基礎。之前僅供機構投資者使用的工具,如今已面向所有人開放。

3. Boros:Delta中性回報的新解決方案

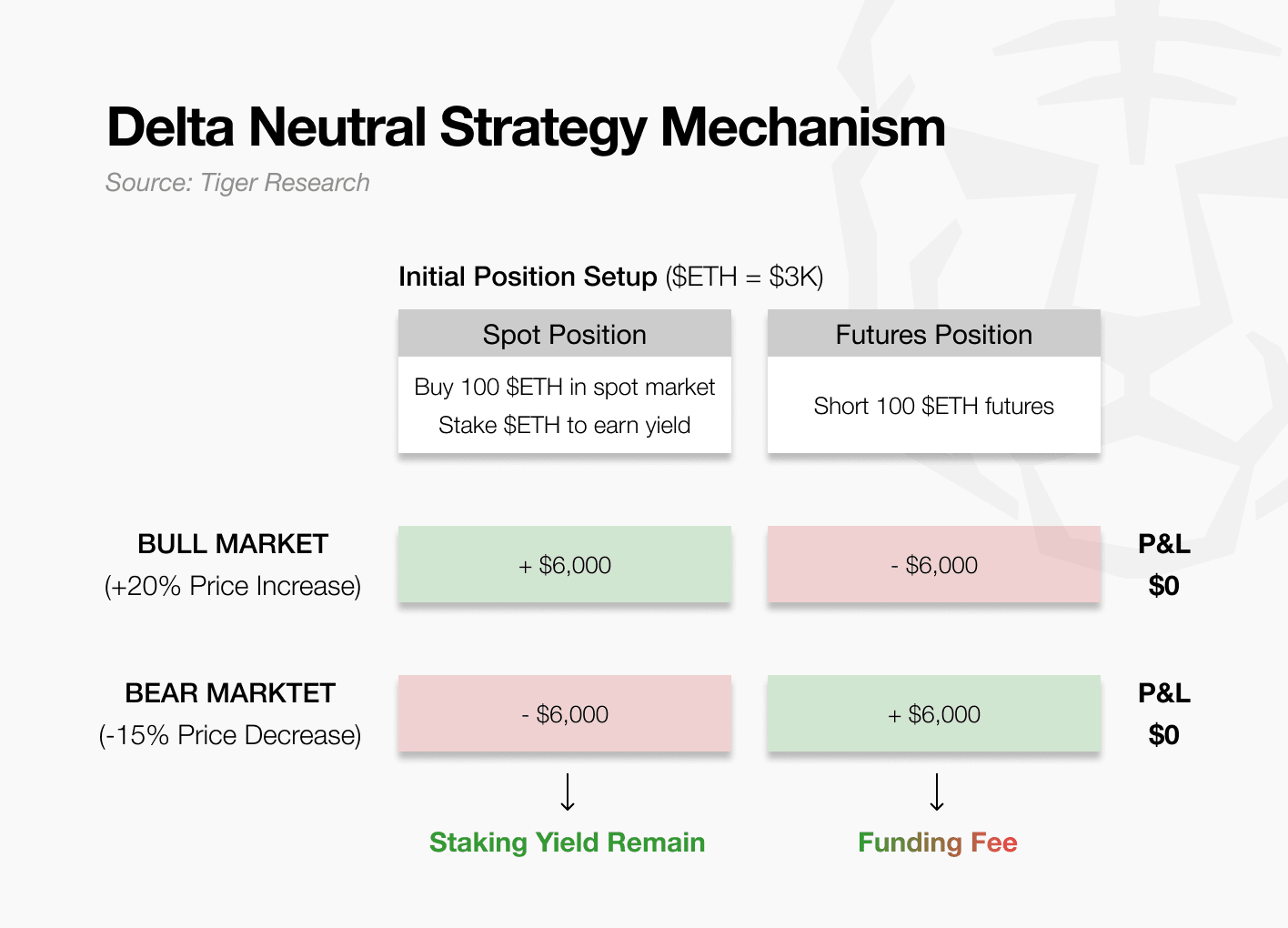

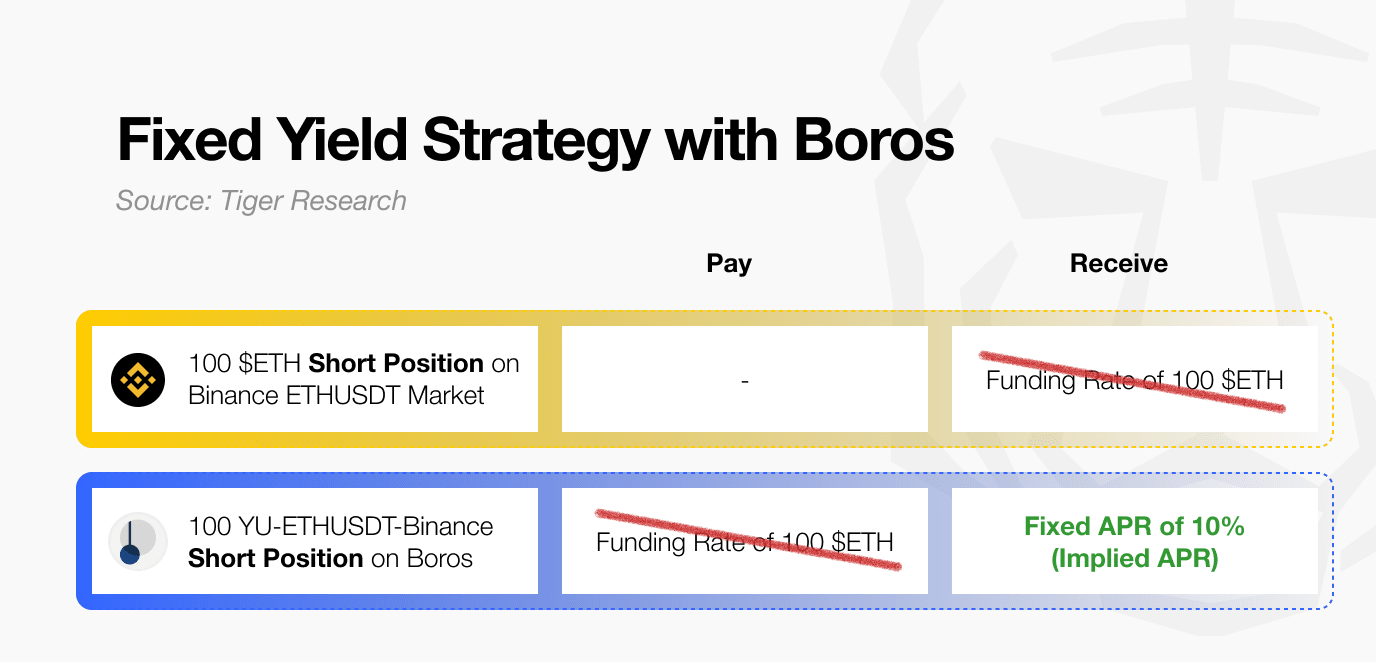

Ethena 就是一個很好的例子。它持有 ETH 現貨,同時做空等量的期貨。一個倉位的盈利可以抵消另一個倉位的虧損,從而確保無論價格如何波動,投資組合都能保持穩定。

然而,這並不總是零和博弈。這是由於資金費用。在牛市中,多頭投資者向空頭投資者支付資金費用,從而為 Ethena 帶來利潤。然而,在熊市中,Ethena 必須支付資金費用。

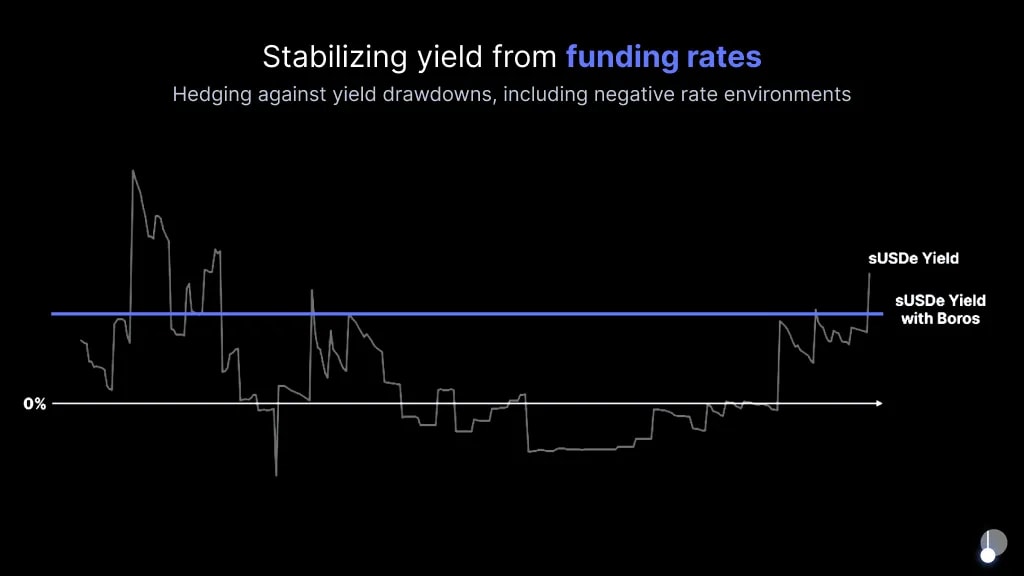

Boros通過將波動的資金費用流轉換為固定的、可預測的回報來解決這一問題。這為機構投資者提供了在加密貨幣市場擴張資本所需的一致性。

4. 波洛斯如何移動?

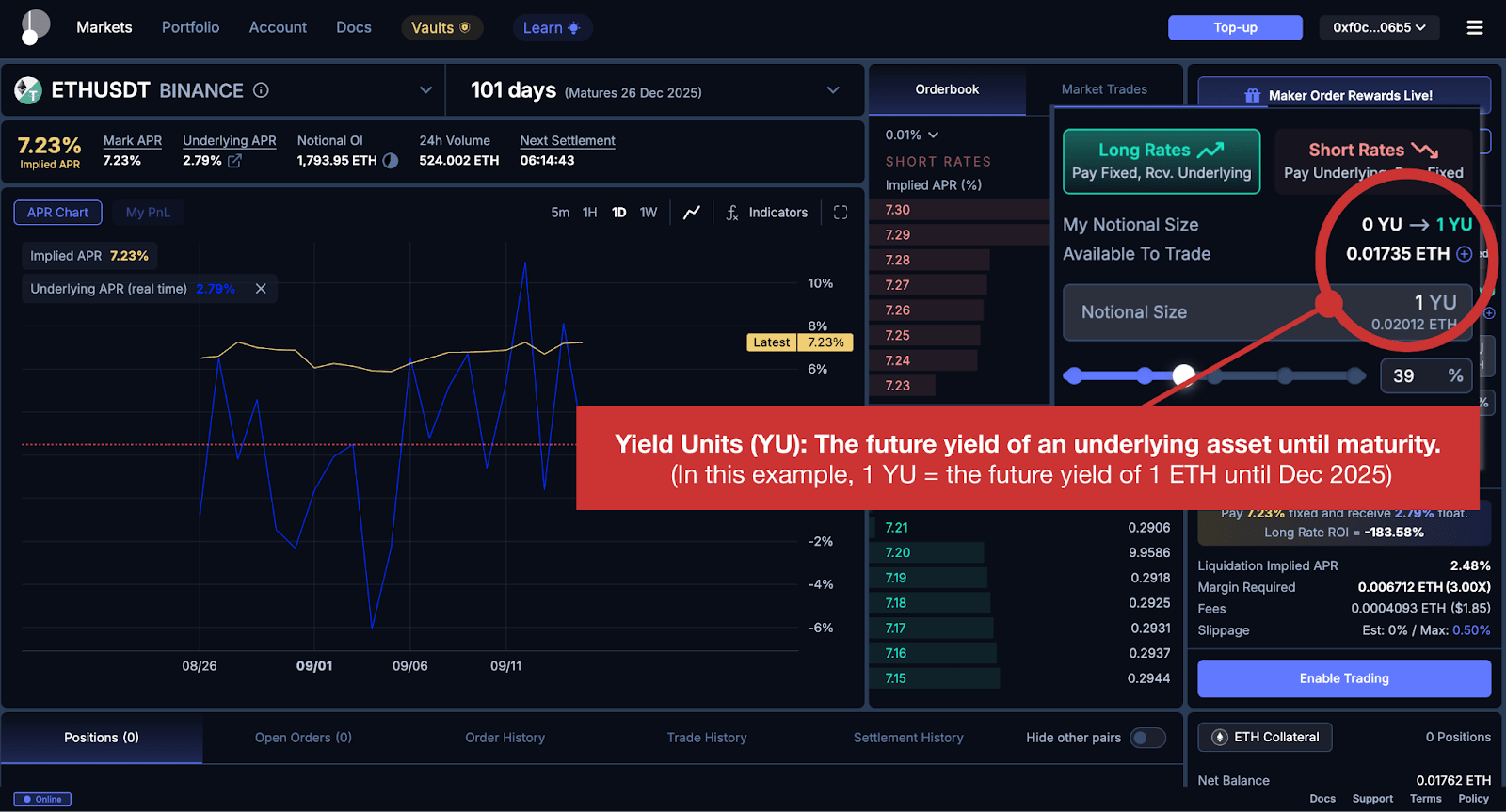

Boros 推出了一款基於收益單位 (YU) 的衍生品。該產品將資金波動性與標的資產價格分離開來。YU 可以同時實現兩件事:對資金進行定向押注,並將波動性資金流轉化為可預測的收入來源。

4.1. 收入單位(YU):結構和目的

假設一位投資者希望獲得三個月固定的 8% 年化收益,無論比特幣融資費用是否波動。相反,另一位投資者則更願意直接承受融資費用波動的影響,即使這意味著要支付固定收益。

YU 將這兩個方面聯繫起來,讓您可以僅根據融資費用的波動進行交易,而無需考慮標的資產的價格變動。

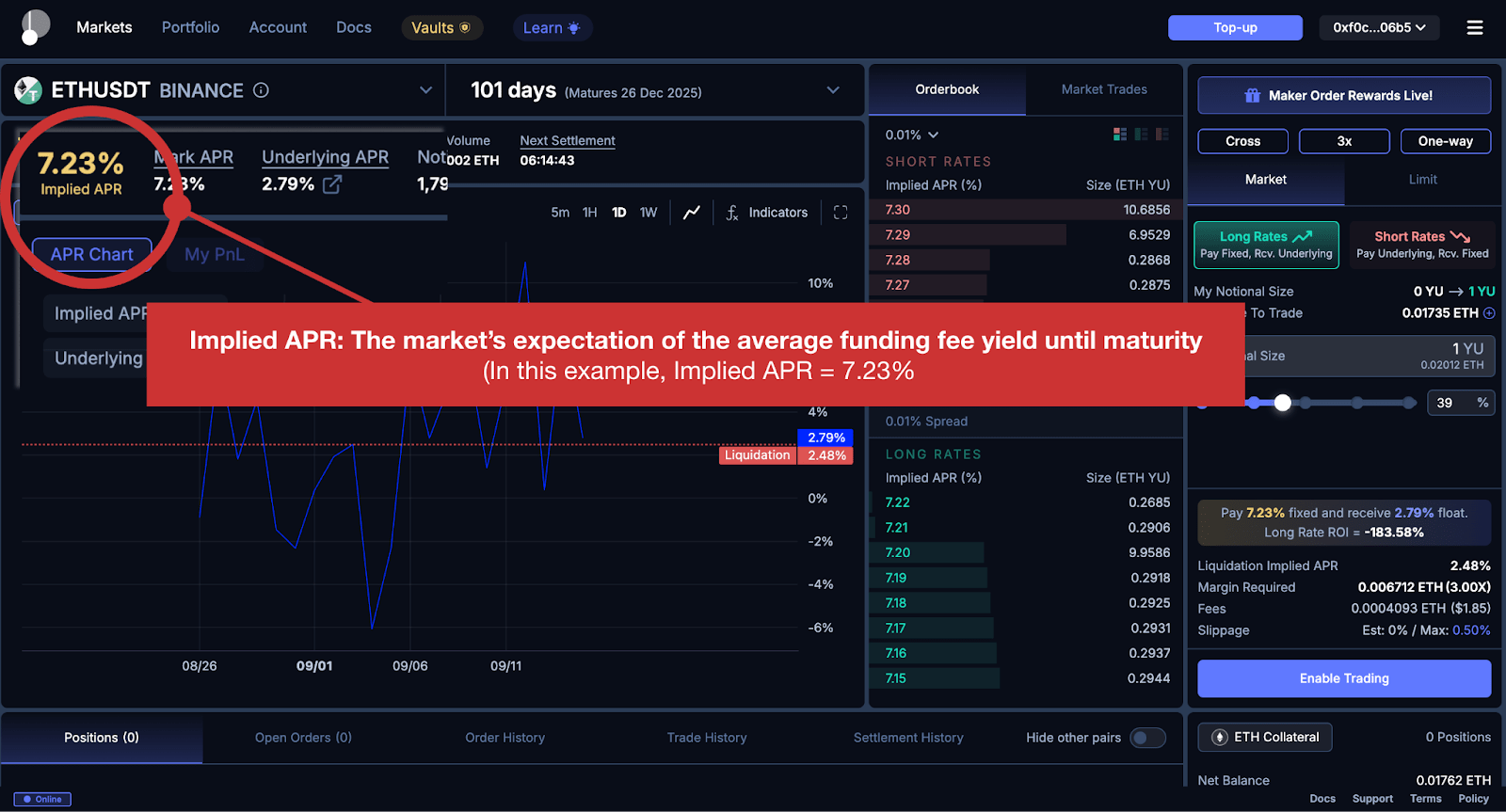

4.2 隱含年利率 (Implied APR):反映市場預期的價格信號。

YU交易中的一個關鍵概念是隱含年利率(implicit APR)。它代表了市場對到期前平均融資利率的預期,目前已反映在YU價格中。

正如 80,000 美元的比特幣價格反映了市場對該資產的評估一樣,YU-BTCUSDT 的隱含年利率為 8%,意味著參與者預計比特幣融資利率在此期間平均為每年 8%。

簡單來說,隱含年利率 (Infrastructure APR) 的作用類似於期貨市場的市場價格,它反映的是當前時點的市場共識。

4.3 多頭/空頭倉位:隱含收益與實際收益

5. 利用波羅斯制定 Delta 中性策略

YU 對機構投資者有哪些實際用途?讓我們來看看 Boros 如何應對 Ethena 因融資費用波動而面臨的挑戰。

然而,這種方法存在弊端。機構投資者必須投入額外的保證金來維持這些頭寸,而價格的快速波動可能會導致清算風險。因此,像 Ethena 這樣的投資者必須在穩健的風險管理框架內使用 YU。

6. Pendle 的下一個目標:傳統金融

雖然 Ethena 的例子展示了 YU 如何應用於單一 delta 中性策略,但 Boros 的潛力要大得多。

因此,Boros 計劃添加 Solana 和 BNB 等資產,並與 Bybit 等交易所整合。這將拓寬投資者進入融資市場的渠道。然而,Pendle 的野心遠不止於此。

🐯 Tiger Research 的更多內容

이번 리서치와 관련된 더 많은 자료를 읽어보세요.免責聲明

本報告部分由 Pendle 提供資金支持,但其編寫基於可靠來源的獨立研究。 然而,本報告中的結論、建議、預測、估計、預計、目標、意見和觀點均基於編寫時的最新信息,如有更改,恕不另行通知。因此,我們不對因使用本報告或其內容而造成的任何損失負責,也不對信息的準確性、完整性或適用性作出任何明示或暗示的保證。此外,其他人或組織的意見可能與其他人的意見不同或不一致。本報告僅供參考,不應被視為法律、商業、投資或稅務建議。此外,任何對證券或數字資產的引用僅供說明之用,並不構成投資建議或提供投資諮詢服務的要約。本材料不適用於投資者或潛在投資者。

使用條款

Tigersearch 支持在其報告中進行合理使用。該原則允許在不影響商業價值的前提下,出於公共利益目的廣泛使用內容。在合理使用原則下,報告無需事先獲得許可即可使用。但是,引用 Tigersearch 報告時,1) 必須明確註明“Tigersearch”作為來源;2) 必須根據 Tigersearch 的品牌指南,包含 Tigersearch 徽標( 黑白)。轉載材料需要另行諮詢。未經授權使用可能導致法律訴訟。