執行摘要

- 比特幣在9月17日FOMC會議前獲得了溫和的上漲勢頭。衍生品市場已從避險立場轉向更為均衡的倉位配置,FOMC會議後市場下行擔憂有所緩解。現貨市場出現溫和的拋售壓力,而永續合約則通過空頭擠壓吸收了流動性。

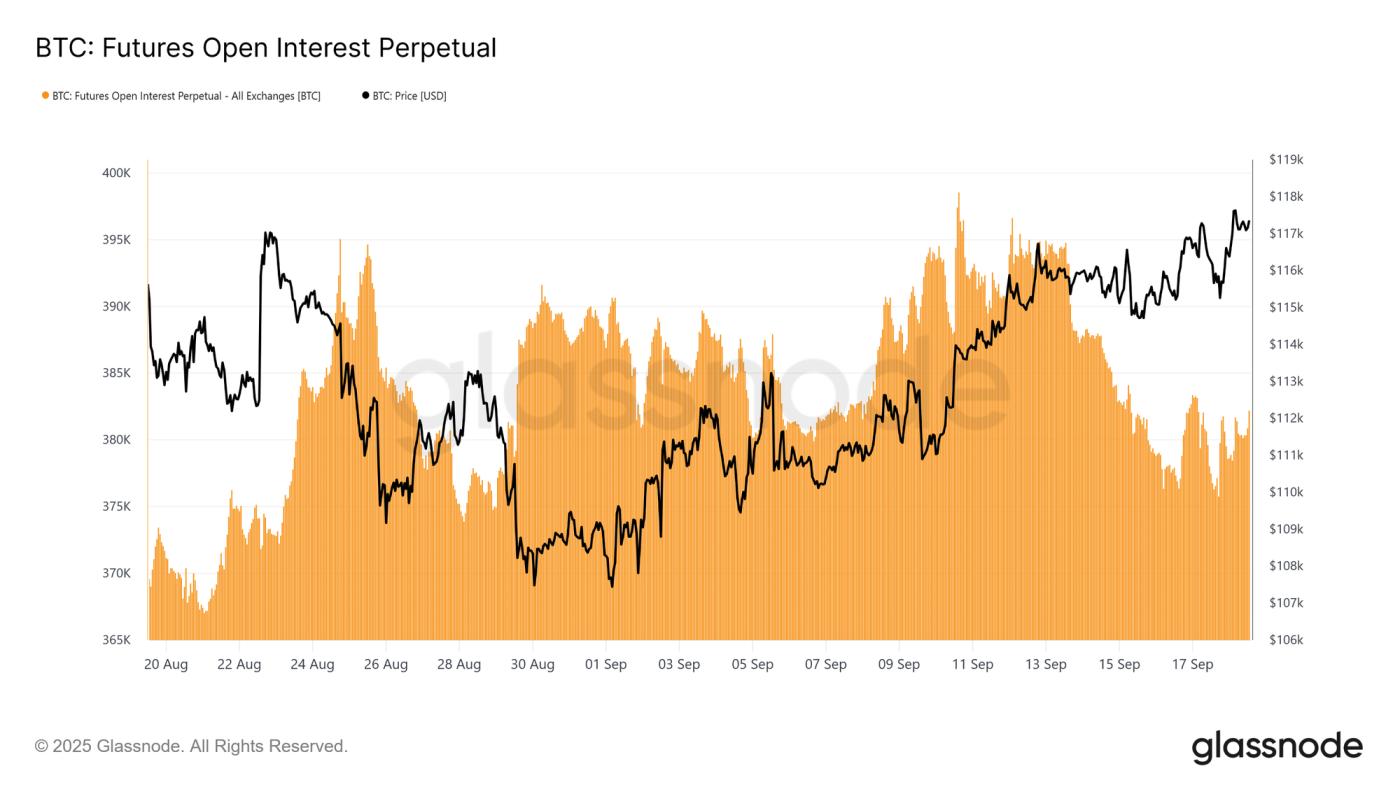

- 永續合約未平倉合約量達到峰值 39.5 萬BTC ,隨後回落至約 38 萬BTC ,原因是波動性導致槓桿交易者大量湧入。清算模式證實,空頭在 FOMC 會議召開前遭到擠壓,隨後利率回落,多頭也隨之被清算。

- 期權未平倉合約量達到創紀錄的50萬BTC,其中9月26日到期的期權合約將創下歷史新高。11萬美元最高痛苦水平附近的到期資金流可能會對現貨市場產生重大影響。

- 聯邦公開市場委員會對波動率的重新定價提高了 1 個月 IV-RV 利差,而交易商的定位意味著對沖資金流可以維持上漲並緩衝下跌。

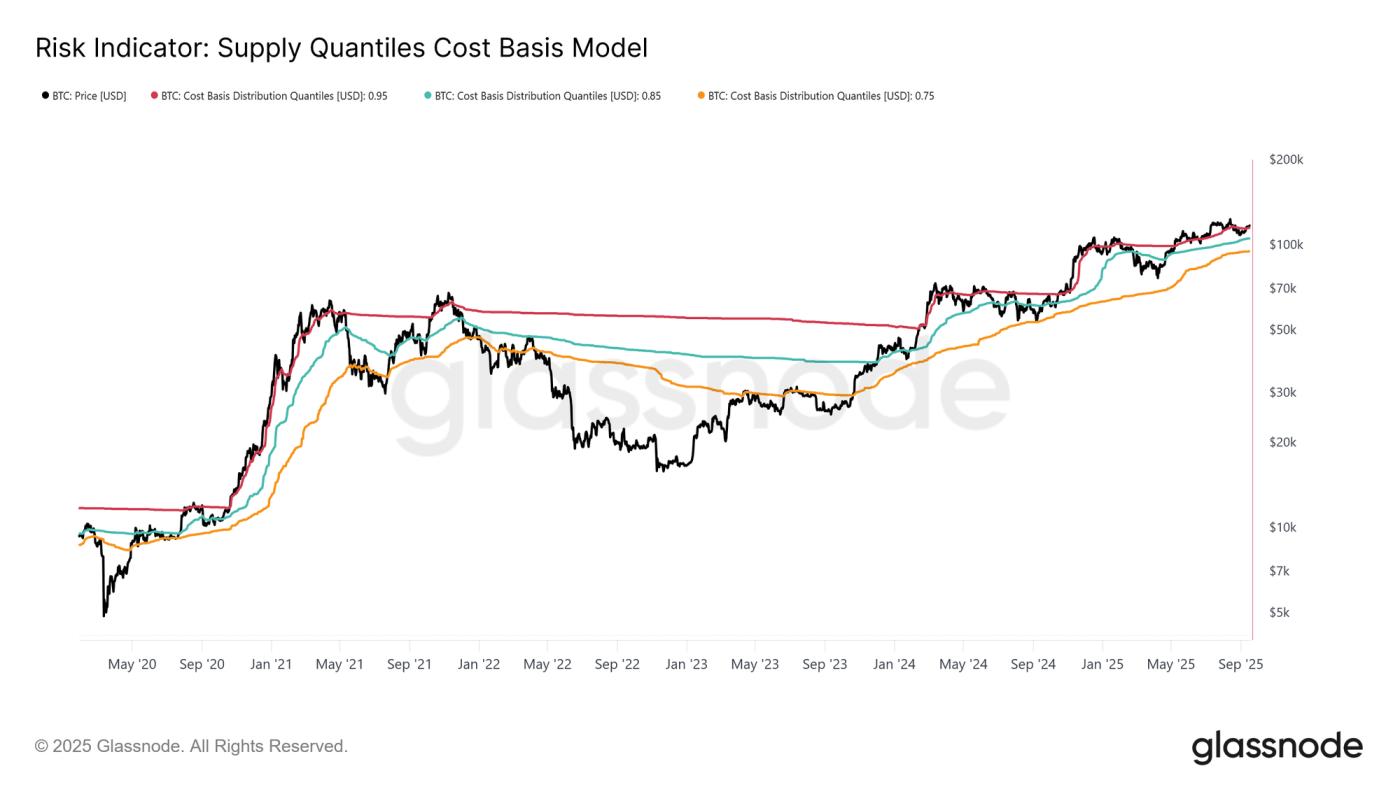

- 鏈上,比特幣交易價格高於95%供應量的成本基礎,為11.52萬美元。守住這一水平是維持勢頭的關鍵,跌破這一水平則有可能導致價格下跌至10.55萬美元。

自 9 月初以來,比特幣市場表現出溫和的勢頭,這得益於對 FOMC 降息的預期以及對其潛在影響的Optimism。

本報告分析了會議召開前幾天的市場動態,以及永續合約和期權市場的利率結構。最後,我們將利用鏈上指標來評估更廣泛的宏觀週期,並評估持續趨勢的基礎是否正在形成。

永久市場分析

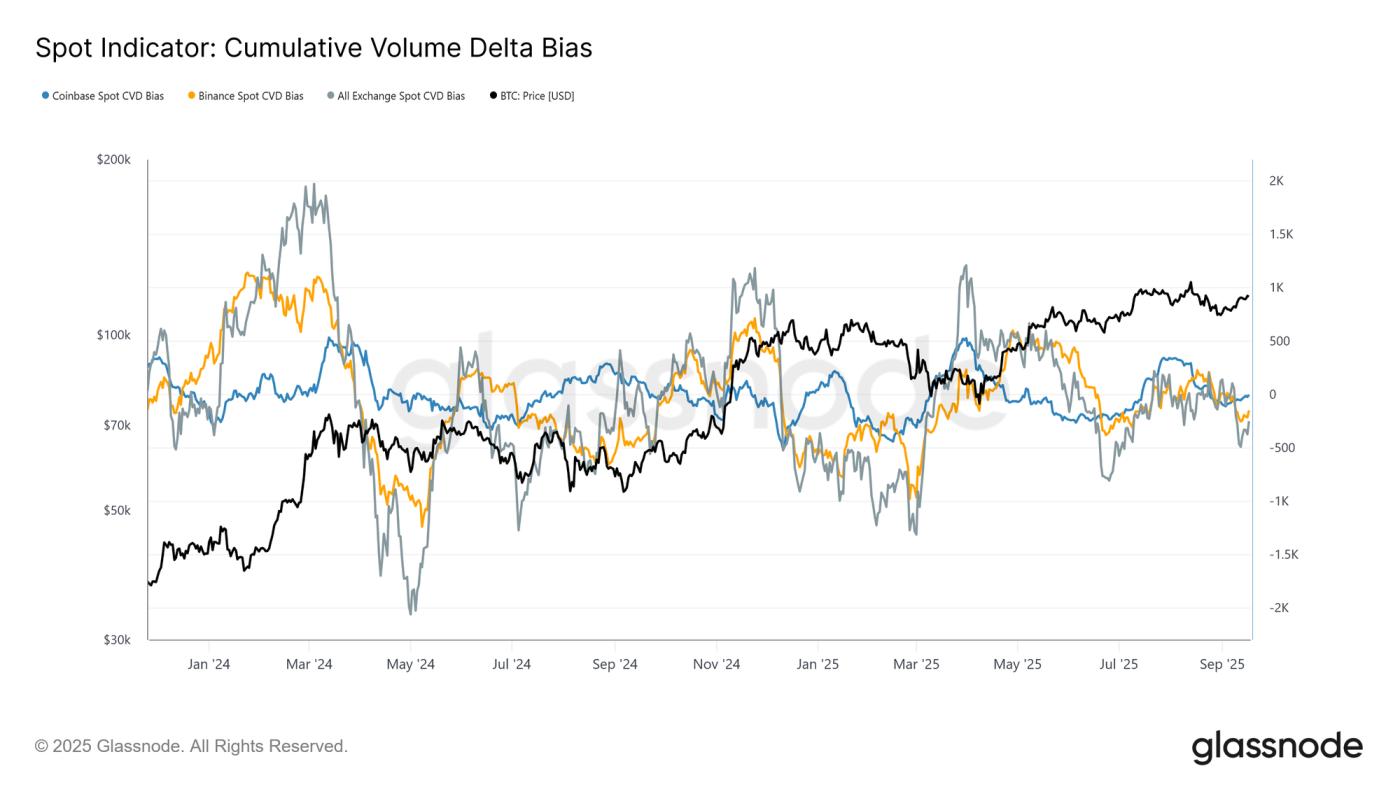

截至9月,比特幣價格穩定在10.78萬美元附近,與短期持有成本基數持平。從這一水平開始,市場結構從均衡轉向溫和的賣方主導。這種偏差可以通過累計交易量增量(CVD)與其90天中值基線的偏差來體現。

在 FOMC 會議召開前的幾天裡,Coinbase、幣安和所有主要交易所的 CVD 均出現輕微的負偏差,凸顯了現貨市場的淨賣壓和參與者的謹慎態度。

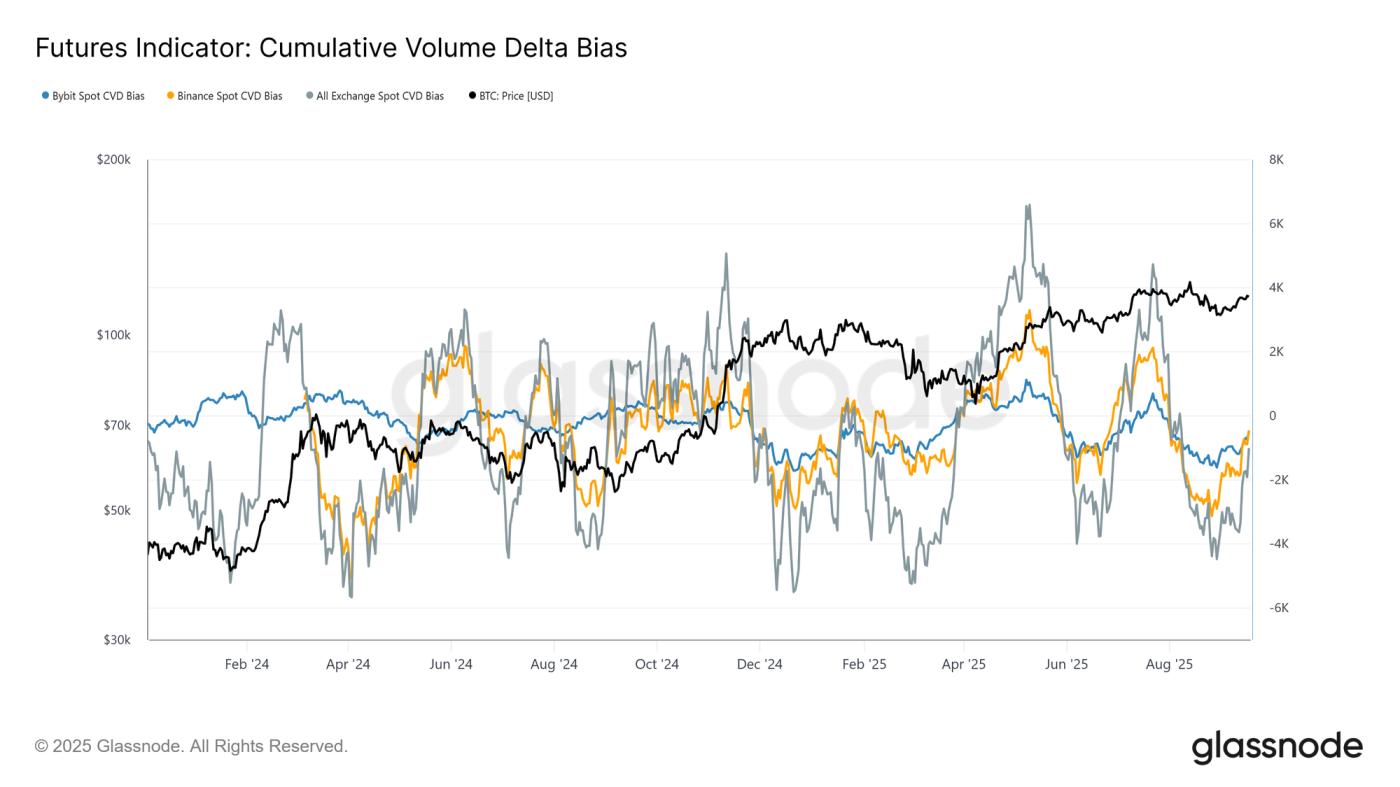

如果我們將同樣的視角延伸到永續合約市場,累積交易量增量 (CVD) 偏差顯示出從極端拋售到接近平衡狀態的顯著轉變。這反映出流動性的顯著回升,因為買方資金流抵消了自 8 月底至 FOMC 會議期間持續的拋售壓力。

這種穩定凸顯了期貨市場在支撐反彈中的核心作用,投機者在降息前做好了準備,並預期會有積極的政策結果。

永久未平倉合約

鑑於期貨在當前市場動態中發揮的巨大作用,永久指標可以更清晰地反映短期情緒。

9 月 13 日,永續合約未平倉合約攀升至約 39.5 萬BTC的週期高點,反映出積極的倉位配置。然而,到週一,價格波動導致未平倉合約跌至 37.8 萬BTC ,跌幅約為 4.3%。

自 FOMC 會議以來,持倉量穩定在 37.8 萬至 38.4 萬BTC之間,這與日內波動性上升以及槓桿交易者在關鍵宏觀事件前後波動的模式一致。這凸顯了期貨市場對政策驅動因素的高度敏感性。

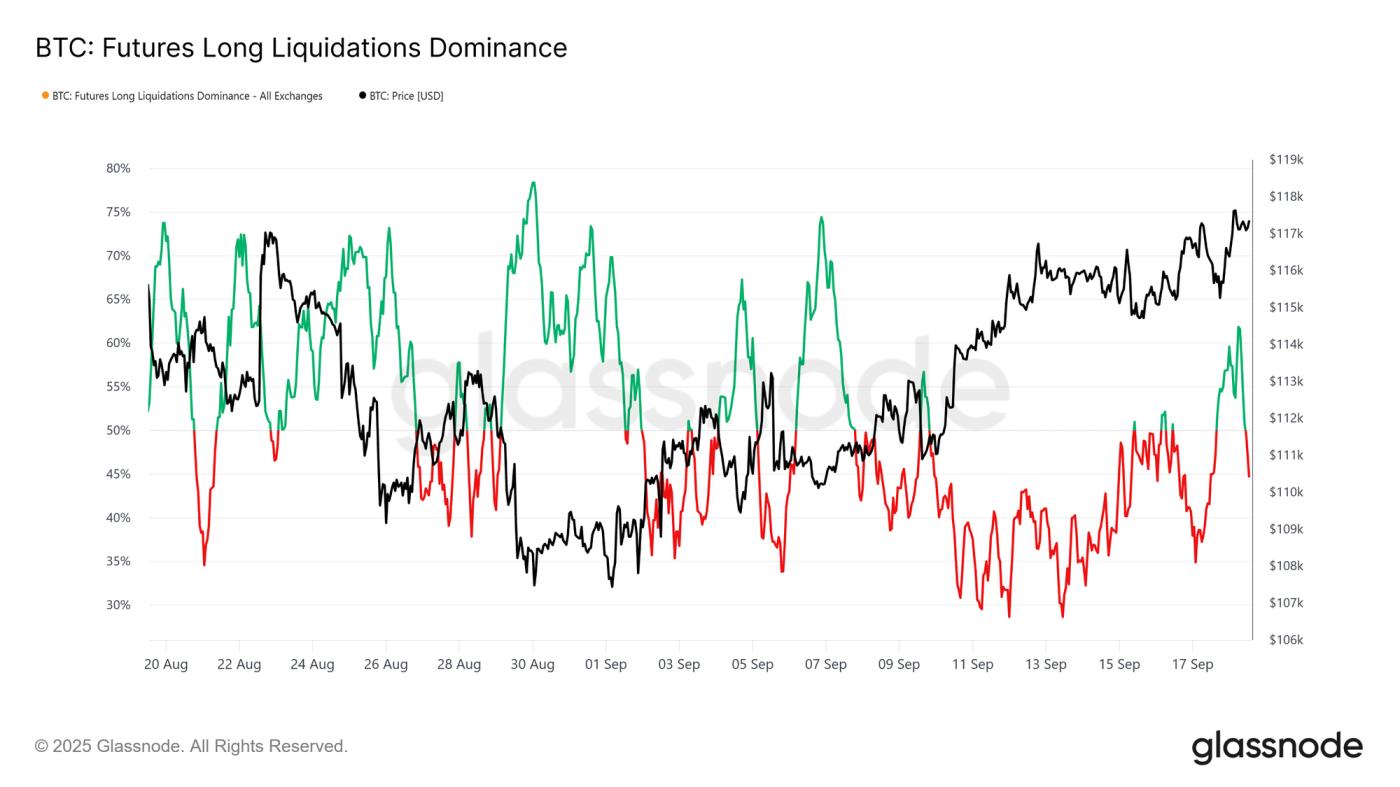

空頭被擠壓,多頭被沖走

觀察過去30天的清算主導情況,我們發現9月13日至17日期間未平倉合約的下降主要是由空頭清算推動的。這在FOMC聲明發布前引發了一系列軋空操作,從而助長了永續合約多頭的勢頭。

然而,降息後,這一局面突然被大幅回調至 11.5 萬美元所打斷,引發了一波高槓杆多頭清算浪潮,並將清算主導地位推高至 62%。

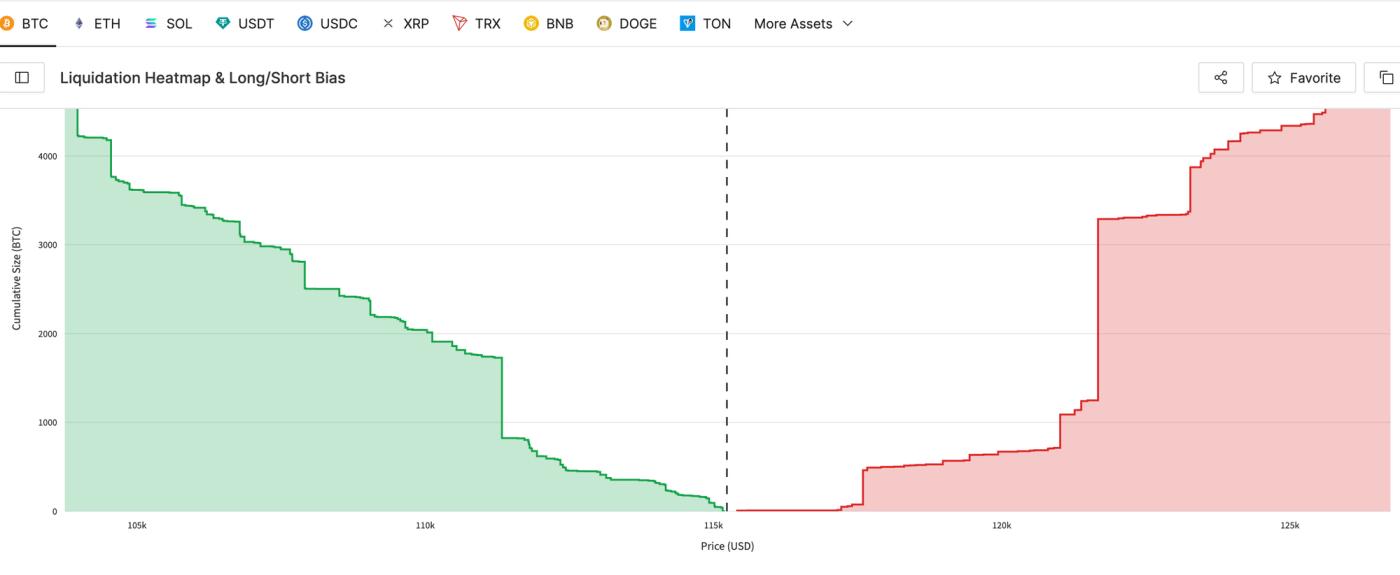

使用 Glassnode 最新推出的清算熱力圖和多空偏差儀表盤,我們可以突出顯示近期的多頭衝高和短期最大痛苦水平。該儀表盤中的指標可作為清算價格的代理,精準定位交易者面臨強制清算風險的水平,並幫助預測潛在的連鎖反應。這些指標基於 Hyperliquid 上最大的 1,000 個比特幣倉位構建,為更廣泛的市場定位提供了高度相關的代理。

繪製最大疼痛等級

我們從清算牆開始,衡量多頭和空頭倉位最直接的最大痛苦水平。最新一小時的快照突出顯示了潛在的清算“牆”:價格低於現貨表示多頭清算,價格高於現貨表示空頭清算。

目前,多頭最大痛苦位為 11.27 萬美元,空頭最大痛苦位為 12.16 萬美元,現貨交易價為 11.72 萬美元。這表明市場處於一種脆弱的平衡狀態,下行走勢可能引發多頭平倉,而上行突破則可能引發空頭逼空,逼近近期高點。

期權市場

將焦點轉移到期權市場,我們使用頭寸和到期日來衡量短期波動預期。

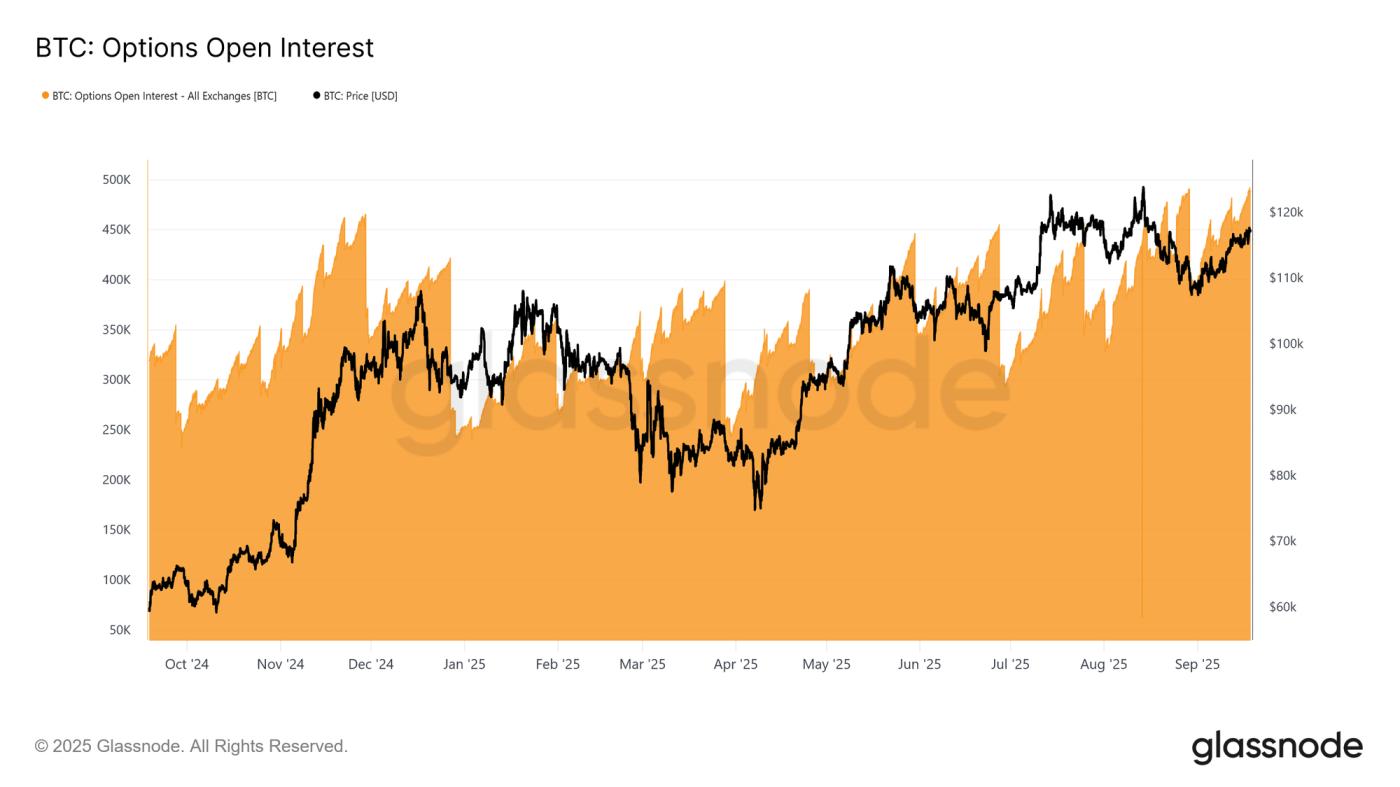

期權持倉量和到期動態的上升

BTC期權的未平倉合約已飆升至近50萬BTC,創歷史新高,凸顯了期權在對沖和投機方面的應用日益廣泛。未平倉合約在月末持續下降,在季度末下降幅度更大,之後又出現反彈。這種模式反映了月度到期合約的主導地位,而周度到期合約僅提前2-3週上市。季度到期合約,通常被稱為“三重巫師日” ,結合了周度、月度和季度到期合約,集中了資金流和流動性。

儘管持倉量(OI)的上升並不反映方向性偏好,但它表明市場更加成熟,正在部署複雜的結構來管理風險。重要的是,隨著持倉量在到期日附近達到峰值,交易商對沖力度加大,伽馬效應可能會放大現貨波動性,從而使到期日對BTC價格走勢的影響日益顯著。

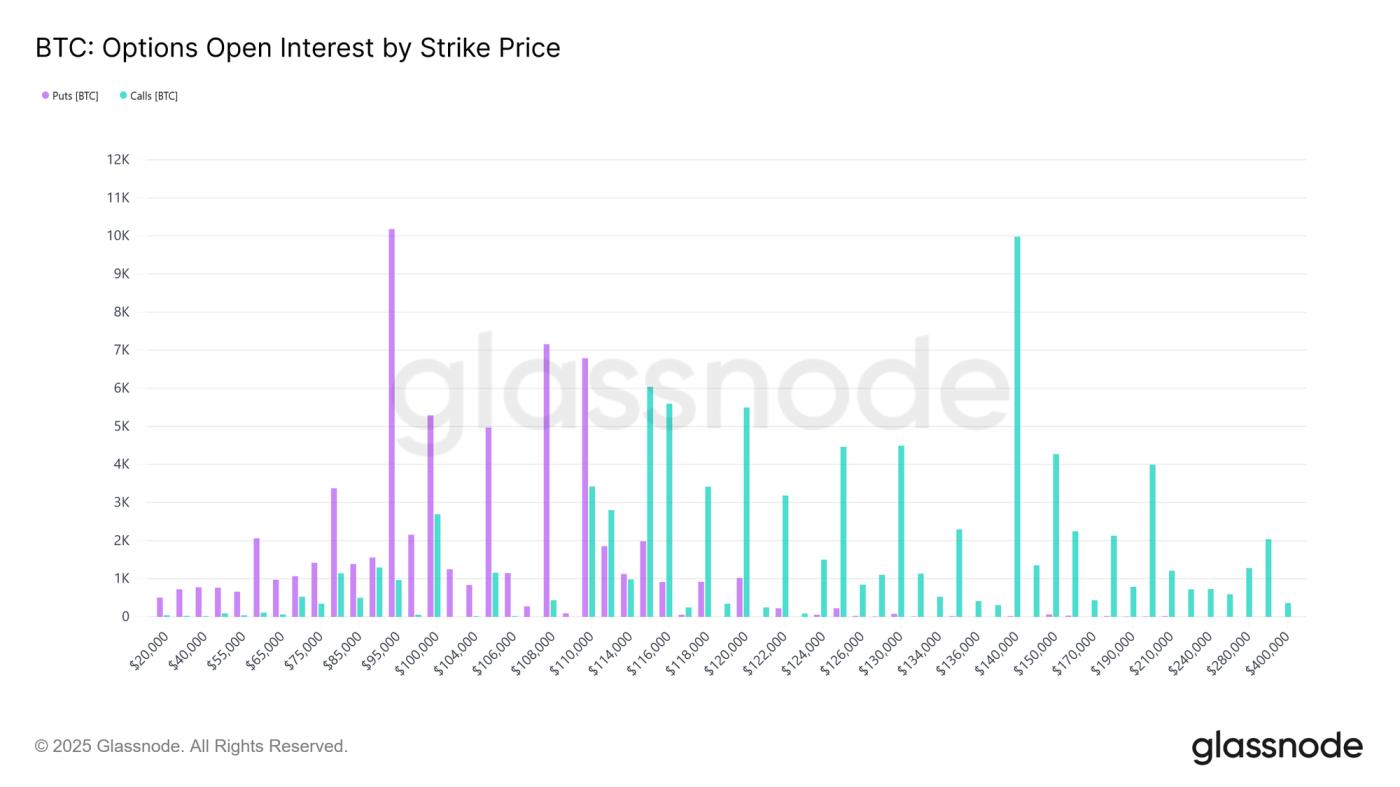

破紀錄的設置

隨著未平倉合約數量的增加,9 月 26 日到期的期權將成為期權市場的一個關鍵事件。

此次到期是比特幣歷史上最大的到期日,反映了其上市以來九個月的上漲。其行權價分佈異常廣泛,未平倉合約集中在下行方向9.5萬美元的看跌期權和上行方向14萬美元的看漲期權。雖然這些價位很可能到期時會價外,但它們凸顯了交易員全年的投機或對沖行為。

最大痛點位於11萬美元附近,大多數期權到期時將毫無價值,這通常會對期權到期產生引力。鑑於該合約的規模,對沖資金流可能會對現貨價格產生重大影響,直至9月26日星期五UTC時間上午8點到期。到期後,市場可能會出現更劇烈的波動。

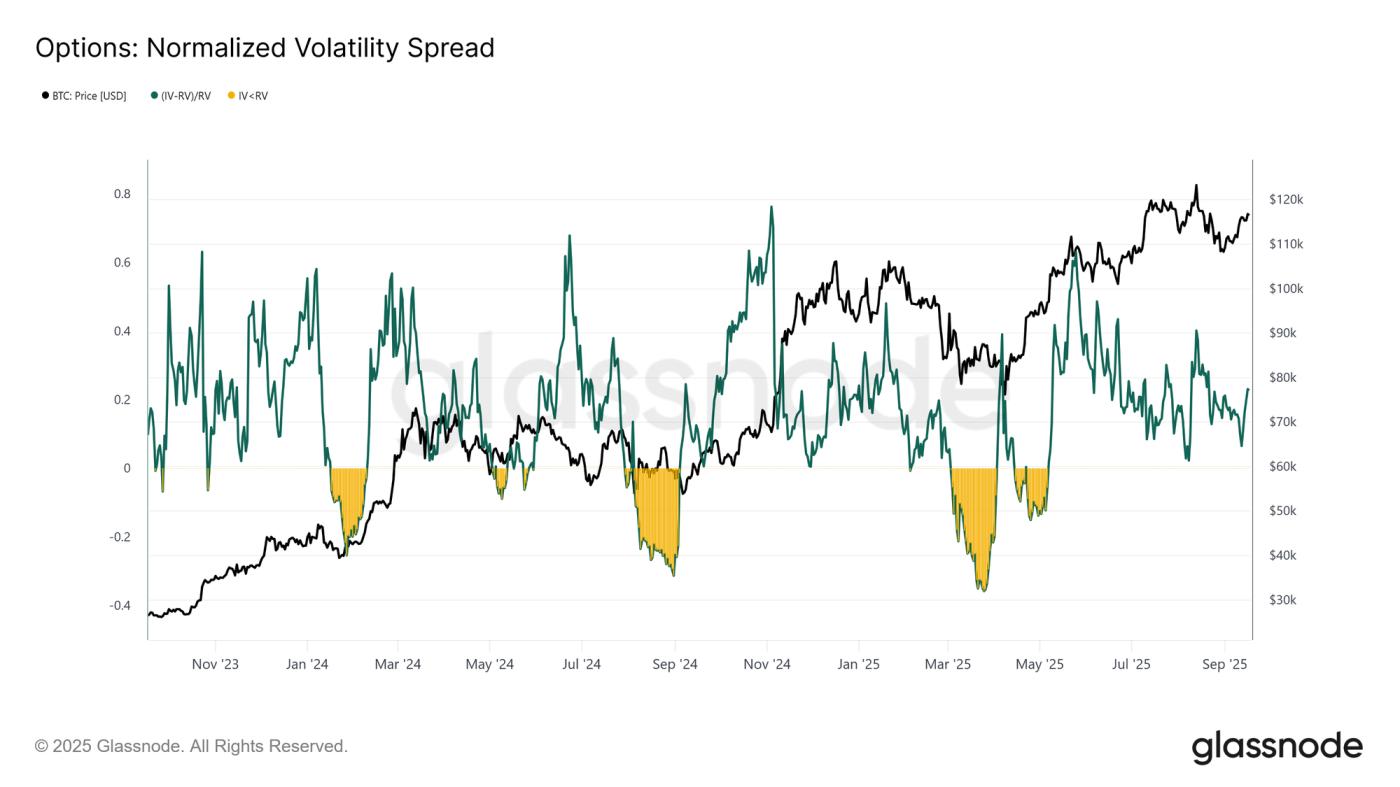

聯邦公開市場委員會重新定價

談到波動性,標準化的 1 個月利差顯示了期權交易員在 FOMC 會議期間的定位情況。

9月份的大部分時間,隱含波動率與實際值密切相關,但隨著做市商重新定價風險,以及交易員競相買入多頭伽馬,隱含波動率在事件發生後飆升。目前,標準化價差為0.228 ,仍在正常區間內,但略有上升。這反映了伽馬賣方為吸收風險而要求的額外溢價,在原本波動性較低的環境中提供了收益機會。

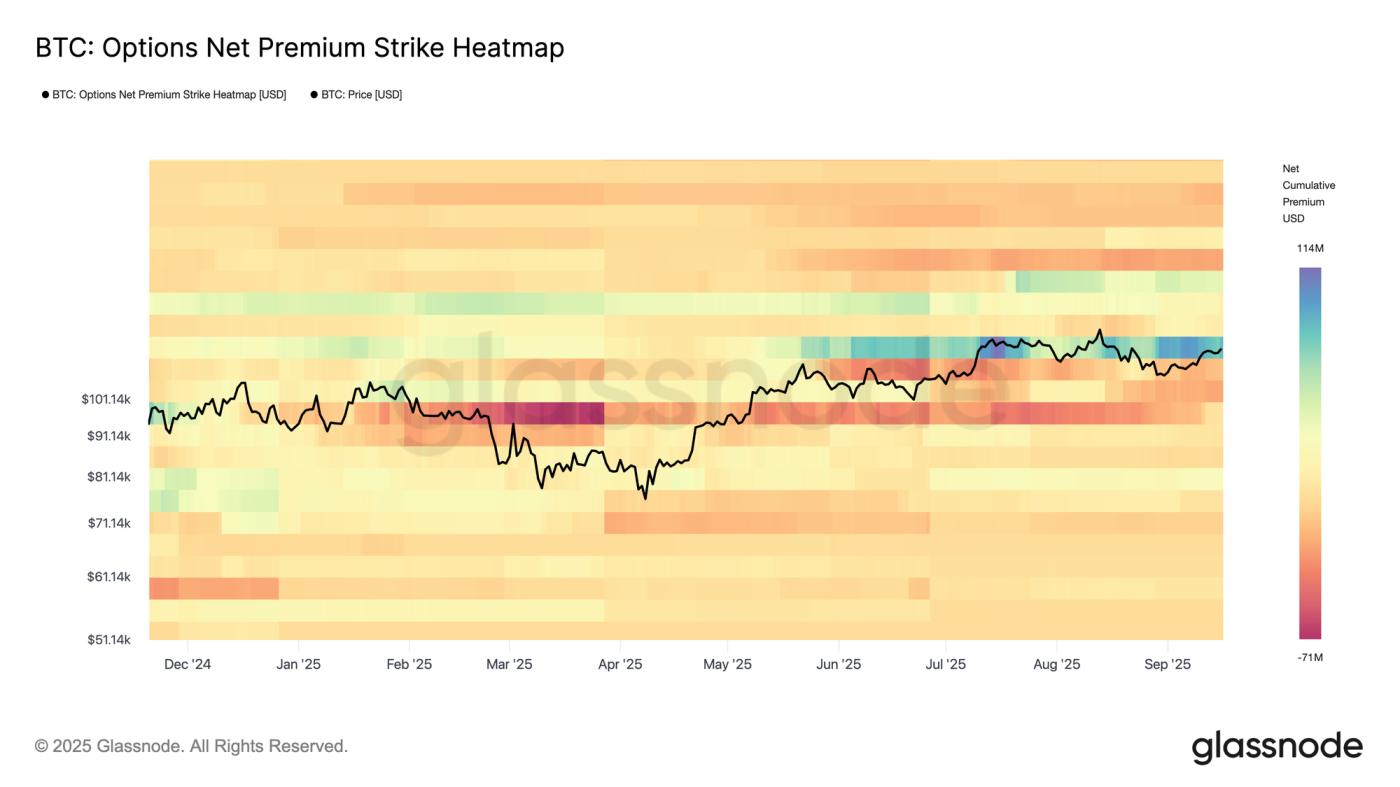

經銷商流量聚焦

為了補充波動率價差,期權淨溢價執行價熱圖揭示了交易者如何在執行價之間進行定位。

近幾個月來,現貨價格持續呈現看跌期權賣盤低於現貨價格、看漲期權買盤高於現貨價格的走勢,而近幾天上漲需求有所增強。這種結構導致交易商在上漲時做空Gamma,在下跌時做多Gamma,迫使他們在上漲和下跌時買入以進行對沖。由此產生的資金流動為延續上漲走勢提供了動力,同時緩衝了下跌趨勢,增強了關鍵打擊區附近的穩定性。

利用鏈上數據進行宏觀導航

在回顧了永續合約和期權指標之後,我們現在轉向鏈上指標,從宏觀、投資者行為的角度評估市場。

FOMC 會議結束後,比特幣價格上漲至 11.72 萬美元,推動大部分供應重回盈利狀態。供應分位數成本基礎模型顯示,價格目前已高於 95% 供應(11.52 萬美元)的成本基礎。維持這一水平對於維持需求側動能至關重要。相反,如果未能維持在這一水平之上,則更有可能回落至 85%-95% 分位數區間(10.55 萬美元至 11.52 萬美元),屆時市場信心可能會減弱,拋售壓力可能會再次出現。

結論

在聯邦公開市場委員會(FOMC)推動的反彈之後,比特幣市場保持微妙的平衡。期貨方面,現貨市場的淨拋售壓力被永續合約市場流動性的回暖所抵消,其中空頭擠壓和清算起到了關鍵作用。

期權市場凸顯了創紀錄的未平倉合約和歷史性的季度到期日,表明波動性潛力加劇,而交易商的流動既為下跌提供了支撐,也為上漲提供了動力。

鏈上交易中,比特幣的交易價格高於95%的供應成本,這一水平目前已成為一條關鍵的分界線。維持在11.52萬美元以上將維持需求驅動的勢頭,而跌破這一水平則可能面臨回落至10.55萬美元至11.52萬美元區間的風險。綜合來看,這些信號表明市場正在等待確認,穩定在關鍵成本基礎水平之上可能會延續上行空間,而資金流動的脆弱性則使下行風險依然存在。

免責聲明:本報告不提供任何投資建議。所有數據僅供參考和教育用途。任何投資決策均不得基於本報告提供的信息,您應對自己的投資決策承擔全部責任。

所呈現的交易所餘額源自 Glassnode 全面的地址標籤數據庫,該數據庫通過官方發佈的交易所信息和專有聚類算法收集而成。雖然我們力求確保交易所餘額的準確性,但需要注意的是,這些數字可能並非總是涵蓋交易所的全部儲備,尤其是在交易所不願披露其官方地址的情況下。Glassnode敦促用戶在使用這些指標時務必謹慎。Glassnode 對任何差異或潛在的不準確性概不負責。

- 加入我們的電報頻道。

- 有關鏈上指標、儀表板和警報,請訪問Glassnode Studio 。