撰文:桂若飛、Cheryl、Queenie

“擺脫了 SEC 訴訟糾紛陰影的 Ripple,正在爭議中繼續走向它已佈局多年的支付賽道。跨法域監管與披露義務等合規方向的建設,依然構成 Ripple 經營與融資的底層約束。在此約束之上,Ripple 的“支付(流量)—託管(資產)—穩定幣(結算)”飛輪也正逐步打開。”

2025 年 8 月 7 日,SEC 官方公佈與 Ripple 及兩名高管共同撤回上訴的消息,並確認最終判決及救濟安排保持有效。歷時約五年,這一場意義重大的監管長跑終於在近期正式塵埃落定。這份判決結果徹底改變了Ripple 發行和運營 XRP 的合規路徑,同時也為加密貨幣的證券性質判定豎立了全新的標準。同時,這五年以來,整個 XRP 生態也在不斷發展與更迭,準備在新一輪週期中大顯身手。本文將深入分析 Ripple 和 SEC 的訴訟細節,並且詳細分析 XRP 代幣及其背後的龐大生態。

一、Ripple vs SEC 這場訴訟長跑到底有哪些值得關注的細節?

(一)訴訟流程與時間線詳細梳理

首先,要深入分析 Ripple 和 SEC 的這場訴訟拉鋸戰,有必要先梳理一下訴訟發展的時間線以及主要進展。

2020 年 12 月 22 日,美國證券交易委員會(SEC)在紐約南區聯邦地區法院(SDNY)訴 Ripple 及兩名高管,指控其通過未註冊的數字資產證券發行募集逾 13 億美元,尋求禁令、追繳及民事罰金等救濟。

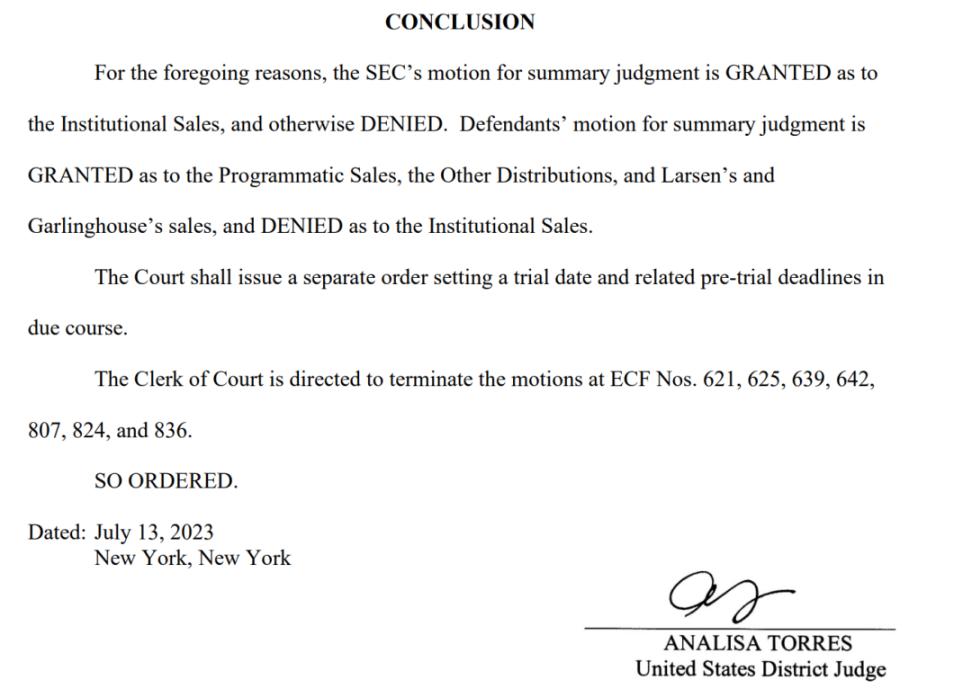

2023 年 7 月 13 日,法官 Analisa Torres 作出部分簡易判決:

- 就“機構銷售”(Institutional Sales)的 XRP,法院認為在既有事實與合同安排下,滿足 Howey 測試中的投資合同標準;

- 而就“程序化交易 / 交易所二級市場買賣”(Programmatic Sales)的 XRP,法院認為 SEC 未能證明不特定交易對手的散戶購買者對 Ripple 管理努力的可依賴性與利潤預期;

- 就“其他分配方式”(Other Distributions)的 XRP,法院認為欠缺“投入金錢”也即對價這一要素,不構成投資合同。

(上圖為 23 年 7 月份簡易判決的最終結論)

2023 年 10 月 3 日,法院駁回SEC 就有利於 Ripple 的部分裁判提起上訴的請求。2023 年 10 月 19 日,SEC 自願撤回對兩名高管的剩餘主張,從而免去原定陪審團審理。

進入救濟階段後,2024 年 8 月 7 日法院下達最終判決與永久禁令:

- 判決不命令追繳 XRP(disgorgement)也不計算利息;

- 判處約 1.25 億美元的民事罰金;

- 就針對 XRP 的機構銷售施加永久性禁令

同時法院在 2025 年 6 月駁回雙方擬以更低金額和解而請求的“示意性裁定”。

這場曠日持久的拉鋸戰終於在近期塵埃落定。2025 年 8 月 7 日,SEC 公佈與 Ripple 及兩名高管共同撤回上訴的消息,確認最終判決及救濟安排保持有效。

(二)SEC vs Ripple 的訴訟核心爭議究竟為何?

本案的爭議核心並不能簡單的理解為 “ XRP 是否屬於證券”,而是Ripple 針對 XRP 的特定發行 / 銷售行為是否構成《證券法》意義上的投資合同。

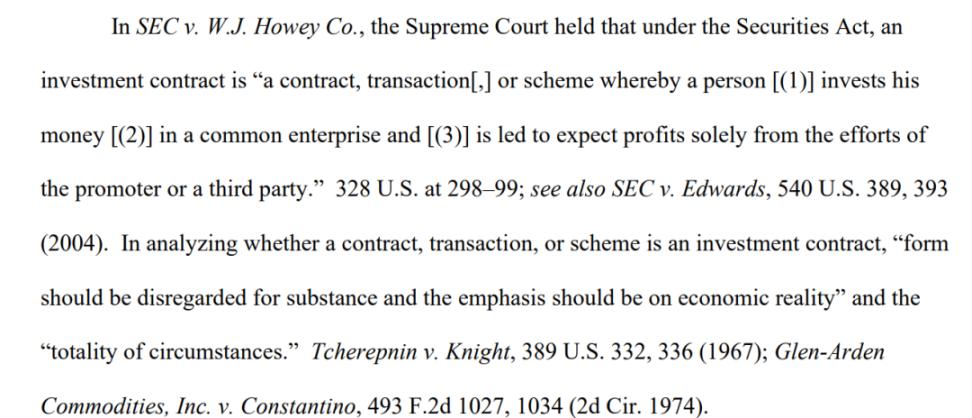

美國最高法院在 Howey 一案的判例對“投資合同”的經典表述為:“一項契約、交易或方案,其中某人投入資金於共同企業,並期望主要來自他人努力的收益。”

(“an investment of money in a common enterprise with profits to come solely from the efforts of others.”)

這一判斷標準可以詳細展開為以下四個要素:

- 資金投入(an investment of money);

- 共同事業(in a common enterprise);

- 合理期望從他人的努力中獲得利潤(with a reasonable expectation of profits to be derived from the efforts of others)

- 是利潤的獲取完全或主要依賴於發起人或第三方的管理或創業努力(derived solely from the managerial or entrepreneurial efforts of the promoter or a third party)。

(上圖為 23 年 7 月份的簡易判決中,對 Howey 測試的詳細分析)

在 SEC 的指控框架中,Ripple 對 XRP 的機構銷售伴隨了面向機構的談判、信息溝通以及合同承諾,法院據此認定這類機構買方對 XRP 的利潤預期與對 Ripple 管理努力的可歸屬性更為明顯,滿足 Howey 測試中投資合同的標準;

而 XRP 的程序化交易,其實本質是在公開市場、以中心對手方撮合方式發生的二級交易,SEC 難以證明這類買方具有且可被法院識別的合理收益預期。因此,紐約南區法院認定 SEC 就此類交易的舉證並不充分;

至於其他分配渠道中的 XRP ,由於這部分的 XRP 主要用於 Ripple 的員工激勵或生態補貼等用途。而這類 XRP 的持有者在獲取 XRP 時通常並未支付相應的對價。因此,這類買方缺少“資金投入”這一核心要素,因此也不觸發 Howey 測試。

綜上所述,法院基於行為類型的維度上對 XRP 進行了精細區分。同一代幣,在不同交易情境,得出截然不同證券法結論,這恰是本案判決的參考價值所在。

(三)這場訴訟又會對 Ripple 與 XRP 生態帶來什麼影響?

對 Ripple 而言,這一訴訟判為 Ripple 的合規與業務的邊界進行了強制劃線。面向機構或定向投資者的融資與分銷 XRP 須符合證券發行合規框架,或充分滿足豁免條件。XRP 市場化流通環節的風險雖未完全化解,但在 Howey 測試的判斷框架下,SEC 對其的監管被顯著限縮。對 XRP 生態而言,二級市場流動的大部分 XRP 擺脫了被認定為“證券”的可能性,也從客觀上緩解了交易平臺與做市商的直接合規風險。但凡涉及基於 XRP 的定向融資、場外協議、配售與鎖定等場景,仍需進行嚴密的合規設計和風控管理。

更廣泛地說,本案進一步改變了行業對“代幣本體屬性”的討論範式 —— 證券法對於加密貨幣的適用要以“交易行為”為核心進行切分,而非以“代幣性質”為核心一刀切。這對後續加密貨幣代幣經濟學設計(如功能性代幣、激勵型分發、生態補貼)與信息披露的具體口徑都有可能產生長遠的結構性影響。

整體而言,Ripple 在最敏感的二級市場流通層面取得關鍵性勝利,但在針對機構的“募資—發行”層面接受了 SEC 監管要求。

二、Ripple 的商業帝國如何運作與發展?

司法糾紛的正式結束,不僅為 Ripple 鋪開以美國為重要節點的全球化市場掃清了障礙,更讓這個一直以來在存在頗多爭議的公司和與其聯繫深厚的代幣 XRP 再次吸引了全世界投資者的注意。在為人們熟知的老幣中,XRP 一直是一個不容忽視的存在。它曾經創造狂熱的造富神話,卻也一度遭到一線交易所普遍下架;它有著龐大的追捧者群體,每次或大或小的行情中總會迎來一波拉昇,卻也受到最多的詬病,理由包括但不限於:泡沫、中心化、沒有鏈上生態、價值捕獲機制不明等等。接下來,本文試圖對 Ripple 龐大的產品體系、底層公鏈 XRP Ledger(XRPL)和 XRPL 的原生代幣 XRP 做一個初步的介紹,從 Ripple 的產品版圖、商業模式、發展機遇,以及面臨的風險出發,幫各位讀者初步認識這個複雜的項目和背後的價值邏輯。

(一)Ripple 究竟是什麼?

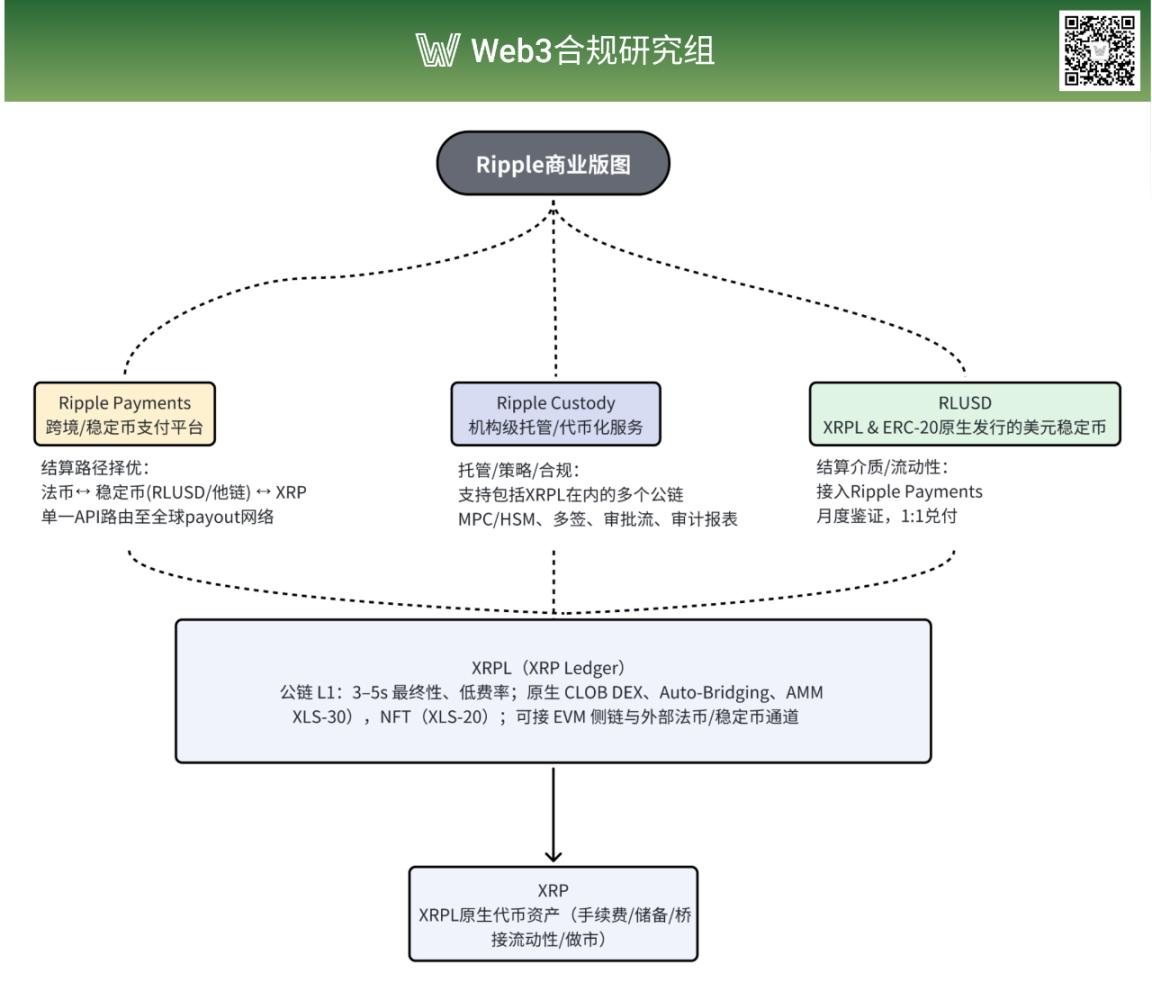

Ripple,又稱Ripple Labs,是一家集跨境支付、機構級數字資產託管、穩定幣發行以及區塊鏈基礎設施於一體的綜合的面向機構的金融科技公司。

Ripple 最初由開發者 Ryan Fugger 和 Jed McCaleb 於 2012 年創立,致力於利用去中心化、高效率的賬本技術,建立基於信任的支付網絡。但真正為其商業帝國奠定雛形的,是華爾街金融精英、美國線上貸款平臺 E-Loan 創始人 Chris Larsen 的加入。與眾多去中心化信仰者不同,華爾街正統金融精英的背景,讓 Larsen 看到了 Ripple 及更廣大的區塊鏈技術的另一種可能。Larsen 心中的 Ripple,不是取代以銀行為代表的中心化金融體系的全新系統,而是為銀行跨境支付功能跨越性升級提供底層技術支持的絕佳工具。Larsen 的理念在當時受到了 McCaleb 等去中心化信仰者的猛烈抨擊,但從今天穩定幣的廣泛應用和 Ripple 的龐大支付商業版圖來看卻不乏先見之明。

今天的 Ripple,以 XRP Ledger 公鏈 (XRPL) 為底層技術棧,利用 XRP 作為 XRPL 原生流動性及費用資產,提供了包括Ripple Payments 跨境支付結算、Ripple Custody 數字資產託管及代幣化、穩定幣 RLUSD在內的綜合的、成體系的金融服務。

(二)Ripple 的產品版圖詳解

1.Ripple Payments 跨境支付平臺

Ripple Payments為來自世界各地的支付提供商、銀行、跨國企業等機構提供跨境支付服務。Ripple Payments 的跨境支付包括三條路徑:法幣、穩定幣(含自家穩定幣 RLUSD 及其他第三方穩定幣)、XRP,在三條路徑間按合規、成本、流動性等因素實時擇優路由,實現實時的跨境支付,並內置流 KYC/AML/ 制裁篩查與對賬審計功能。其典型交付場景包括:B2B/ 平臺商戶結算、匯款、跨境薪資發放與企業司庫美元獲取等。

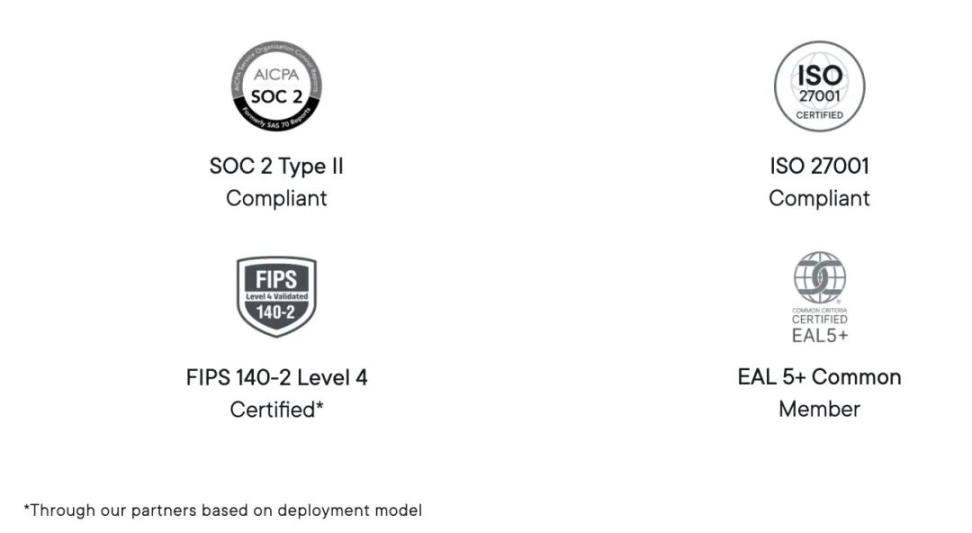

作為一個全球支付平臺,Ripple Payments 目前已覆蓋90 多個市場和 55+ 種幣種。在合規方面,Ripple Payments 目前已取得包括美國、阿聯酋在內的 64 個司法轄區發放的許可證和 MTL 證書,正在向歐盟、英國、新加坡等司法管轄區的機構申請合規許可。此外,Ripple Payments 還取得了SOC 2 Type II 與 ISO 27001 等國際權威安全認證,加入了美國銀行家協會(ABA)及多國支付行業協會,構建起覆蓋數據安全、運營合規與行業聯動的全球支付信任機制,顯著增強其可接入性。截止 2025 年 6 月,Ripple Payments 已累計處理超過700 億美元的資金結算。

2.Ripple Custody 數字資產託管解決方案

Ripple Custody 是一套面向銀行、託管行、交易所與大型企業提供的機構級數字資產託管解決方案。託管是數字資產業務的基礎,為機構的代幣化、穩定幣發行、數字資產管理等用例提供底層安全支持。Ripple Custody 結合了 MPC/HSM 密鑰管理、分層冷熱錢包、策略化審批 / 權限、審計報表與合規模塊等功能,可在本地或雲端部署,為機構提供定製化的託管服務。

除了核心的數字資產託管功能之外,Ripple Custody 還為用戶提供穩定幣發行及管理、公司後臺統一治理編排等功能。利用 Ripple Custody,機構可以在 XRP Ledger 與任意 EVM 兼容鏈上完成穩定幣的鑄造 / 銷燬與儲備管理,服務支付、結算與抵押等場景(已出現的用例包括 SocGen FORGE 在 XRPL 發行 EURCV、韓國 BDACS 託管 RLUSD 等)。此外,機構還可以利用 Ripple Custody 將結算、對賬、報表等後臺流程上鍊自動化,聯通公 / 私鏈與核心銀行系統,並通過可配置策略與審批工作流滿足監管與內控。透過這些功能的設計,可以看出 Ripple Custody 並不滿足於成為一個單一的數字託管服務商,而是意在打造覆蓋公司代幣化與支付全生命週期的一站式的數字資產運營平臺。

提供這種一體化服務的能力,來自於 Ripple 與多個有著長期託管經驗積累的成熟經紀商的合作。通過收購為 HSBC、花旗銀行、BNP Paribas、SocGen FORGE 等知名機構提供服務的瑞士託管技術商 Metaco、持有 NYDFS 信託牌照的 Standard Custody & Trust (SCTC)等成熟的經紀商,Ripple 不僅引入了銀行級的託管與 tokenization 技術能力,更補強了其產品在美國等各個市場的合規監管資質。目前,Ripple Custody 已獲得 FIPS 140-2 Level 4 認證,符合 SOC 2 Type II 和 ISO 27001 標準。今年 4 月,Ripple 宣佈以 12.5 億美元的價格收購 Hidden Road,成為加密貨幣行業史上最大規模的收購之一。這一大規模的收購舉動,將使得 Ripple 成為首家自行擁有並運營全球多資產 prime broker的加密公司,目前,這一收購仍在等待監管審批和交割流程中。

3.RLUSD 穩定幣

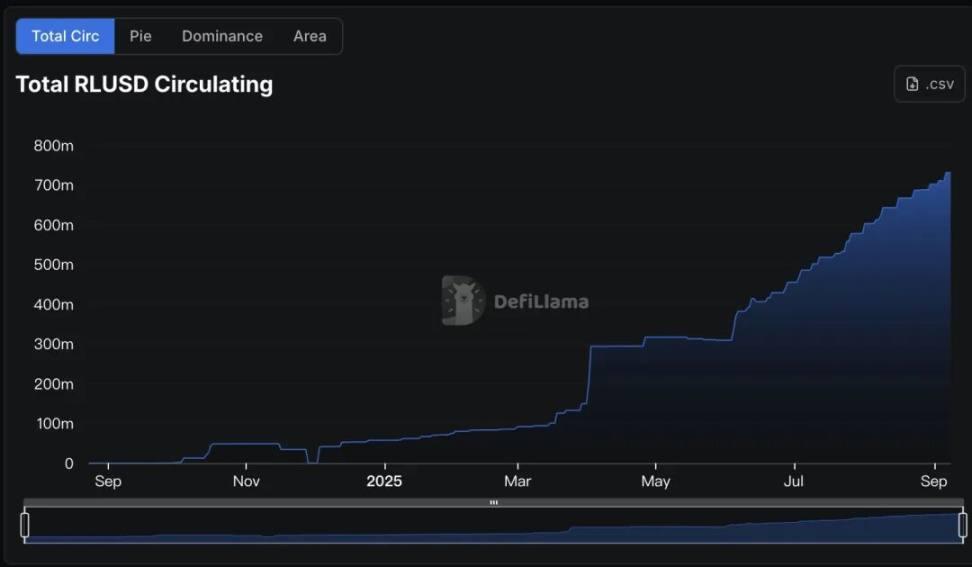

RLUSD 是由 Ripple 體系內受監管實體 SCTC 在紐約有限信託牌照下、在 XRPL 與 ERC-20 雙鏈原生髮行的美元穩定幣:承諾 1:1 贖回、儲備以現金與等價物持有並按月鑑證。目前,RLUSD 已集成至 Ripple Payments,並對接 Kraken、Gemini、Bitget、BitMEX、Alchemy Pay 等多家出入金平臺和全球化交易平臺。截止 9 月 9 日,RLUSD 已發行並流通超過 7.3 億美元。

(三)Ripple 的技術棧 XRP Ledger 及其原生貨幣 XRP

作為 Ripple 產品的技術基座,XRP Ledger(XRPL)公鏈從設計之初,就面向金融場景進行了優化:

- 每秒可處理超過 1000 筆交易,區塊約 3–5 秒閉合,沒有“出塊被回滾”的長尾等待,資金到帳的時間更可預期;

- 手續費極低(基準 10 drops = 0.00001 XRP,隨負載彈性上調並銷燬用作反垃圾),適合高頻、小額業務;不會像競價 Gas 那樣峰值飆漲;

- 協議升級需要 >80% 信任驗證者連續兩週支持才會激活,疊加配套 Negative UNL ,意味著把“變更管理與容錯”寫進協議層,降低分叉 / 回滾風險,提升 SLA 與合規上線的可預測性。

XRPL 低成本、高效率、可控制的特點,使其天然適合成為 Ripple 全線產品的技術底座。

- 在 Ripple Payments 中,XRPL 以約 3–5 秒的確定性結算與極低、可預測的手續費能夠承載 Payments 大量的交易結算需求,並通過內置 DEX/AMM + Auto-Bridging 在 法幣 IOU、穩定幣(含 RLUSD/USDC on XRPL)與 XRP 之間自動尋優路由,完成“換匯 + 轉賬”一筆落地;

- 在 RLUSD 側,RLUSD 穩定幣原生髮行在 XRPL 鏈上,可直接參與賬本級交易對與流動性池,作為 Payments 的穩定結算介質;

- 在 Ripple Custody 側,XRPL 的多籤、賬戶 / 對象儲備、Escrow/Checks、授權與凍結(IOU 級)等原生管控原語,為機構託管、代幣化與合規審計提供可編排的治理與對賬路徑;

除主網之外,在今年 6 月,XRPL 還上線了與主網並行運行、完全兼容以太坊的側鏈XRPL EVM Sidechain,旨在把 EVM 智能合約能力引入 XRPL 生態,同時通過橋接與以太坊主網實現價值互通。因此,複雜的業務邏輯可在側鏈上得到承載,而 XRPL 主網則專注低延遲的清結算,從而把“支付(流量)× 穩定幣(結算)× 託管(治理)”閉環在同一技術棧下運行。這一舉措也進一步彌補了 XRP 長期以來在鏈上用例方面的空白。儘管 XRPL EVM 側鏈仍處於早期,整體用戶規模、流動性深度、協議成熟度仍有待驗證,截止 9 月 9 日,該側鏈已經吸引了 30 多個 dApps 進行構建。

XRP 是 XRPL 的原生資產,全部在 XRPL 網絡創世時生成、總量上限 1000 億,不可再增發;XRP 被用於支付 XRPL 的網絡手續費(被銷燬,用作反垃圾)、賬戶與賬本對象的儲備抵押,以及在 XRPL 內置 DEX/AMM 與路徑尋優(Auto-Bridging)中充當橋接流動性,把不同代幣或法幣網關資產在一次交易內完成“換匯 + 轉賬”。它也可在 XRPL EVM Sidechain 上作為 Gas 支付合約執行費用,連接更通用的 EVM 應用生態。但值得注意的是,XRP ≠ Ripple 股權,不享有 Ripple 公司利潤或 RLUSD 備付利差的分配權;其價值更多取決於 XRPL 的真實用量(支付 / 兌換 / 做市)、流動性與供給安排(手續費銷燬、儲備、託管釋放),以及宏觀風險偏好等因素。

(四)Ripple 面臨的市場與競爭

不同於其他加密項目的圈內傳播,Ripple 的目光從一開始就投向了加密市場之外,體量龐大得多的跨境結算市場。根據國際貨幣基金組織的報告,2024 年全球跨境支付市場規模達到了 1000 萬億美元,而其中用 USDT、USDC、BTC、ETH 等加密貨幣結算的跨境支付交易僅佔到 2.5 萬億美元。這意味著,加密貨幣結算仍然處於早期,仍有諸多問題有待解決:其一,跨法域許可 /KYC/AML 與“旅行規則”執行差異大,合規可用性不確定,銀行與大型企業難以在全球統一上線;其二,首末公里(法幣出入金、收款人側到賬與退匯處理)仍是瓶頸,很多走廊的本地清算與對賬流程沒打通;其三,鏈上流動性與做市深度主要集中在少數幣與少數平臺,難以持續覆蓋美元、歐元、英鎊、日元等主流貨幣的大額、低滑點需求;其四,企業級內控與會計審計(多籤、職責分離、賬務與稅務處理、審計留痕)在傳統棧更成熟,而鏈上與穩定幣棧仍需時間適配。與此同時,傳統的跨國支付系統也在不斷提速降摩擦(SWIFT gpi/ISO 20022、各國即時支付系統互聯等),抬高了“可用性基線”。多數機構更傾向於把加密 / 穩定幣當作補充路徑而非主要路徑。

Ripple CEO Brad Garlinghals 在 2025 新加坡 APEX 峰會上表示,XRP 在未來 5 年內有望取代 SWIFT 系統 14% 的結算量。作為全球最主要的交易結算網絡,SWIFT 承載了數十倍甚至數百倍於加密貨幣結算總量的交易結算。即使將 SWIFT 系統 14% 的業務量限縮在 20 萬億,以 Ripple 為代表的加密貨幣支付想要實現取代這部分結算量,也需要實現超過 51% 的業務複合增速,這將是一條極具挑戰的增長曲線。因此,Ripple 對發展的預期更像一種“願景式的目標”。在與 SWIFT 等傳統支付系統爭奪市場份額之前,Ripple 還需要解決合規許可、出入金渠道、流動性深度等一系列前置問題。

對於 Ripple 而言,更為現實的一條增長路徑是:在特定走廊 / 特定客戶群(加密原生企業、平臺經濟、傳統金融結算不發達的新興市場)取得分段突破,與傳統軌並行;隨著合規(尤其美國 / 歐盟)與穩定幣治理明朗、託管與做市深度提升,再逐步擴大滲透。跨境支付市場的一大特點在於,這些支付往往無法繞開美國、歐盟、英國等金融體系成熟、監管完善、合規難度較大的地區。尤其對於主要面向機構提供服務的 Ripple 而言,在世界各個主要司法轄區的合規建設必然成為其首先需要解決的問題。

(五)Ripple 的護城河在哪兒?合規、公共部門背書與資本積累

合規建設不僅是 Ripple 需要首先解決的問題,也是 Ripple 在加密貨幣跨境支付領域搶佔市場先機,建立產品護城河的重要機遇。截至 2025 年 4 月,Ripple 已在全球範圍內獲得超過 55 張匯款牌照(MTL),覆蓋美國 33 個州以及迪拜等地。其公司與子公司已在新加坡拿到 MAS 的 Major Payment Institution(MPI)牌照、在愛爾蘭完成 VASP 登記,並在迪拜國際金融中心(DIFC)獲 DFSA 許可;與此同時,自家穩定幣 RLUSD 由 NYDFS 受限信託主體發行,實行 100% 現金及等價物備付 + 月度鑑證,且已被 DFSA 認定為 Recognised Crypto Token,儲備由 BNY Mellon 託管,形成“監管框架—透明儲備—一線託管行”的閉環,顯著降低企業客戶的准入摩擦與合規不確定性。

讓 Ripple 的合規真正發揮效用的,是 Ripple 積極引進公共部門參與和吸收其他加密資產勢能的努力。對於 Ripple 而言,合規僅僅是一張全球跨境支付市場的入場券。如何鋪展使用渠道,如何獲得全球機構成本高昂、難以獲取、極度稀缺的信任,或許是 Ripple 在現在和未來發展中需要解決的最大難題。現階段,Ripple 交出的答卷是:推動政企合作,引入公共部門項目,為其產品提供無形的背書。Ripple 通過 Ctrl Alt 為迪拜土地局(DLD)的不動產代幣化項目提供機構級託管,還是格魯吉亞、不丹、帕勞等國家公共部門 CBDC 項目的支持平臺。此外,Ripple 還將主流穩定幣並聯入 XRPL(包括 USDC 原生上線),與 RLUSD 共同構成更深的穩定幣流動性池,反哺跨境結算路徑的可達性與成功率;對外,Ripple Payments 以單一 API 連接 90+ 市場 /55+ 幣種的出兌網絡,承接銀行、PSP 與加密企業的真實流量,形成“場景—流動性—合規”的正循環。

Ripple 的底氣來自於其強大的資本積累。XRP 是市值最大的加密貨幣之一,儘管對於其幣價與功能的爭議從未停止,但不可否認的是,XRP 為 Ripple 提供了大量的資本。不同於一般加密項目對去中心化的普遍追求,Ripple 團隊持有大量 XRP 代幣。其 CEO 也曾毫不避諱地表示:出售 XRP 代幣是 Ripple 的重要收入來源之一。Ripple 在今年第一季度的財報中披露,Ripple 的公司錢包中持有 456 萬枚 XRP,價值約 102.7 億美元。此外,Ripple 還在託管賬戶中存有 3.71 億枚 XRP,價值高達 835 億美元,這些資金將在未來幾年逐步解鎖。資本與渠道的“內生化”進一步強化了 Ripple 的引資能力:老牌戰略股東 SBI Holdings 持續加碼雙方合作,計劃與 Ripple 於日本分銷 RLUSD(目標 2026 年初),把股東關係轉化為落地渠道;同時,Ripple 在 2022 年以約 150 億美元的估值回購 C 輪股份,展現出較強的資本韌性與自我造血能力,為後續併購、牌照拓展與生態投入提供彈性。

三、XRP 和其他同類代幣相比有何不同?

(一)XRP vs XLM:同類支付結算網絡的“設計分歧”與落地路線

1.定位與起源

XRP 和 XLM 雖然都專注於跨境支付和金融基礎設施,但在理念和目標市場上存在根本性差異。

XRP 由 Ripple 公司主導開發,主要面向銀行和傳統金融機構,旨在強調與傳統金融體系的兼容性和監管合規,目標成為傳統銀行間結算的數字化智慧升級方案。

XLM 由 Stellar Development Foundation 開發,走普惠路線,旨在為全球普通人民提供金融服務。因此 Stellar 網絡更注重普惠金融,支持多種資產的原生髮行和交易,並內置去中心化交易所功能。

2.共識與網絡結構

雙方針對定位選擇了不同的共識機制。

XRPL 採用基於 UNL(Unique Node List) 的拜占庭容錯共識與 Negative UNL 容錯機制,協議升級需超過 80% 驗證者、持續兩週支持方能激活。 這套機制打造了一個高度可控的網絡環境,確保了機構級別的穩定性和可預測性,但代價是將治理權集中在少數可信節點手中,形成了更適合傳統金融機構的准許可制生態。

XLM 採用 SCP(Federated Byzantine Agreement) 的聯邦式共識與"quorum slice"結構。 這種設計釋放了網絡的自主性和包容性,允許任何節點無需許可地參與並構建信任關係,創造了一個真正去中心化的全球支付網絡,能夠適應不同地區、不同規模參與者的多樣化需求,但也帶來了更高的複雜性和不確定性。

3.功能組件與可編程性

XRPL 擁有更成熟的原生交易基礎設施——原生 CLOB+DEX 自 2012 年就存在,2024 年 XLS-30 AMM 在主網上線並持續優化,2025 年推出的 EVM 側鏈主網讓 XRP 可作為 gas 費用,通過 Axelar 橋實現多鏈互通,形成了從原生交易到 EVM 兼容的完整生態。

相比之下,Stellar 選擇了更激進的智能合約路線,2024 年 Protocol 20 激活 Soroban 智能合約平臺,SDF 官方配套生態基金推動開發者採用。

4.代幣經濟與供給治理

在代幣經濟學方面,XRP 採用預挖礦模式,總供應量固定為 1000 億枚,目前流通供應量為 594.8 枚。Ripple 持有接近三分之一的 XRP,並於 2017 起將 550 億 置於鏈上按月釋放的託管,當月未用部分回滾重鎖。這種模式為網絡提供了穩定的資金支持,但也存在關於中心化控制的擔憂。XRP 銷燬機制通過交易費用實現,每筆交易都會銷燬少量 XRP,理論上具有通縮特性。

XLM 同樣採用預挖礦模式,XLM 同樣採用預挖模式,在 2019 年一次性銷燬 550 億 XLM,總供應量降至 500 億枚,目前流通供應量為 317.3 億枚,並徹底取消了原有的年度通脹機制。當前的費用模型採用銷燬機制——所有交易費用不再分配給驗證節點,而是積累進入 fee pool( 非流通池),理論上通過治理可以變更 fee pool 用途。

5.生態與落地

在生態方面,RippleNet 已經與全球 300 多家金融機構建立合作關係,包括桑坦德銀行、美國運通、渣打銀行等知名機構。2025 年 XRPL EVM 側鏈的推出標誌著 XRP 生態向 DeFi 領域的重要擴展。目前已有 160 多個代幣在主網發佈,17000 多個獨特錢包地址參與。從監管環境來看,XRP 在 2025 年與 SEC 達成和解協議,支付 5000 萬美元罰款,為其在美國市場的發展掃清了重大障礙,多個 XRP ETF 申請正在等待 SEC 批准。

XLM 的生態發展朝著實用性方向演進。當前 Stellar 網絡 TVL 達到 1.398 億美元,主要由 DEX 交易和借貸協議構成。Stellar USDC/EURC 原生髮行使成為穩定幣基礎設施的關鍵節點;與 MoneyGram Ramps 的現金出入金合作、聯合國難民署等人道支付試點項目,直接讓法幣觸達群眾。這些都為 Stellar 在支付和匯款領域建立了實際應用場景。

6.結論

- 相同點:面向支付結算、低費率、賬戶需保留金;都在補齊“智能合約”能力(XRPL 走“AMM+EVM 側鏈”,Stellar 走“L1 Soroban”)。

- 不同點:XRPL 更強調“原生市場基礎設施(DEX/AMM)+ 側鏈擴展”,Stellar 更強調“法幣出入金與穩定幣流通的廣覆蓋”。合規側,XRP 因判例獲得二級市場明確性;XLM 則長期走非營利基金會主導的支付網絡擴張。

(二)XRP vs LINK:不同賽道的“價值捕獲模型”對比

1.產品與網絡職能

XRPL 網絡的核心功能是完成賬本結算、支付、發行與撮合。XRP 作為 XRPL 網絡的原生代幣,其價值主要來源於網絡效應驅動的支付需求、機構級流動性橋接功能,以及作為交易費用的通縮銷燬機制。2025 年 6 月 XRPL EVM 側鏈主網上線後,XRP 在側鏈中作為原生 gas 代幣,為 DeFi 生態提供燃料,同時通過 Axelar 橋接實現與 100+ 區塊鏈的跨鏈互操作性。

Chainlink 作為去中心化預言機網絡的龍頭,覆蓋 3000 多種資產的價格預言機、日處理量已超 1.66 億美元的跨鏈通信協議(CCIP)及儲備證明。此外,Chainlink 正通過與 SWIFT、SBI 集團乃至美聯儲的里程碑式合作。這種深度整合將 $LINK 代幣的價值捕獲從單一的服務支付,提升為用於節點質押和保障網絡經濟安全的多維度代幣。

2.代幣用途與價值捕獲

XRP 的價值捕獲主要通過以下幾個維度實現:一是作為橋接貨幣的流動性需求,金融機構使用 XRP 進行跨境轉賬時需要持有一定數量的代幣;二是網絡費用的支付,雖然單筆交易費用極低(0.00001 XRP),但大規模應用下的累積效應顯著;三是機構儲備需求,隨著更多企業將 XRP 納入資產配置,儲備需求推動價格上漲。

LINK 的價值捕獲機制更加多樣化和可持續。預言機每次數據查詢都需要支付 LINK 代幣。質押機制要求節點運營商鎖定 LINK 作為服務保證金,減少了流通供應量。跨鏈互操作協議 (CCIP) 的推出使用戶需要支付 LINK 進行跨鏈資產轉移。此外,Chainlink 的收入分享機制允許 LINK 持有者參與網絡收益分配。

3.生態與機構協作信號

Chainlink 正從更深層次的戰略價值上,確立其在機構協作中的領導地位。它不僅通過與 SBI 集團的合作,旨在共同制定亞太地區的代幣化資產標準,更同美國商務部的合作,成為首個為政府提供區塊鏈數據服務的平臺。此外,通過獲得 ISO、SOC2 等企業級安全認證,Chainlink 正為傳統金融機構的大規模採用掃清關鍵的合規障礙,這一切都表明市場對其服務的“標準化採納”已成為既定趨勢。

與此同時,隨著 2025 年與 SEC 達成歷史性和解,XRP 也終於掙脫監管枷鎖,進入多維度擴張新階段。其核心的銀行合作網絡正加速從概念走向規模化落地,與 SWIFT 的集成測試及在亞太地區的 ETF 申請和託管服務,均彰顯其日益增長的監管接受度。更為關鍵的是,通過 RLUSD 穩定幣與 EVM 側鏈的組合,XRP 的戰略敘事正從單一的“跨境支付”向“多鏈可編程金融”全面延伸,這一勢頭已在超過 75 個測試網 DApp 的活躍開發和上市公司的資產配置中得到初步驗證。

4.“XRP 像 LINK、被高估?”——正確的對標方式

把 XRP 和 LINK 簡單橫比市值常會“錯位”。建議用三組可量化指標來做“價值捕獲強度”的交叉驗證:

現金流 / 費用側

LINK 和 XRP 在現金流模式上完全不同。LINK 通過預言機數據請求和 CCIP 跨鏈消息產生真實費用收入,30 天內預言機服務費用達 $400.22K,CCIP 跨鏈服務累計費用 $603.07K,歷史總收入 $1.08M 顯示約 32% 的費用轉化為協議收入,活躍付費客戶從 DeFi 協議到傳統金融機構覆蓋面廣泛。更重要的是,$1.01B 的質押 TVL 為網絡提供安全保障,staking 覆蓋率顯示費用足以支撐網絡安全預算。

而 XRP 的網絡費用直接銷燬而非分紅,雖然 XRPL 上有支付結算和 DEX/AMM 活動,Ripple Payments 也在處理跨境匯款,但關鍵在於需求彈性——用戶願意為快速結算支付多少費用,RLUSD 等穩定幣在鏈上的實際流通和支付用途才是價值捕獲的核心,而不是傳統意義的現金流分紅。

供給與解鎖側

XRP 面臨 Ripple 通過 escrow 機制持有的數百億代幣持續釋放壓力,雖然有回鎖節奏但總量龐大,Ripple 錢包的任何大額變動都會影響市場預期。

相比之下,LINK 的年度釋放速率約為總量的 7%,相對可控且透明,團隊和金庫的用量有明確披露,更重要的是新推出的質押鎖倉機制開始對沖部分釋放壓力。

這種供給結構的差異直接影響了兩個代幣的價格彈性和長期持有者的信心。

採納與網絡效應側

在採納和網絡效應層面,兩者走的是完全不同的路徑。LINK 已經成為跨鏈基礎設施的標準,接入的公鏈數量持續增長,CCIP 跨鏈消息量呈指數級增長,與 SWIFT、各大託管行和交易所的產品化進展,讓它在傳統金融領域建立了不可替代的護城河。XRP 雖然有支付網絡的宏大願景,但實際數據顯示 EVM 側鏈的 TVL $96.80M 和活躍合約數還很有限,原生 DEX/AMM 的流動性和路由佔比也不高,法幣出入金與穩定幣在 XRPL 的實際支付筆數雖然在增長,但距離成為全球支付基礎設施還有很長的路要走。網絡效應的深度決定了護城河的寬度,這也是為什麼不能簡單用市值排名來判斷投資價值的原因。

四、結語

擺脫了 SEC 訴訟糾紛陰影的 Ripple,正在爭議中繼續走向它已佈局多年的支付賽道。跨法域監管與披露義務等合規方向的建設,依然構成 Ripple 經營與融資的底層約束。在此約束之上,Ripple 的“支付(流量)—託管(資產)—穩定幣(結算)”飛輪也正逐步打開。但 Ripple 想要實現大規模乃至“替代級”的滲透,仍然取決於三件事——

(1)監管明確度:主要法域對穩定幣與鏈上結算的制度化納入;

(2)首末公里與流動性:美元 / 歐元等核心走廊的做市深度、失敗率與在途頭寸管理指標達到銀行級 SLA;

(3)單位經濟:Ripple Payments 的 take-rate/ 失敗率 / 運營成本之差與 RLUSD 的備付收益—合規成本之差,能否長期為客戶與公司同時“留出空間”。如果 Ripple 能在以上三個方面有長足的進展,那麼我們可以期待 Ripple 會乘著資產代幣化的東風,在若干走廊率先形成規模化、可複製的單位經濟。但現階段,Ripple 的跨境支付業務將以補充路徑角色,與傳統軌長久地並行共存。

相對其他經常被共同提及的項目,XRP vs XLM 是在同一賽道選擇了不同路徑——XRP 走“機構合規+原生市場基礎設施(CLOB/AMM)+側鏈擴展”,XLM 走“普惠+法幣出入金+穩定幣廣覆蓋”;而 XRP vs LINK 實質上屬於不同賽道,XRP 的價值錨在“以 XRP 路由的結算規模與週轉+供給 / 銷燬約束”,而 LINK 則錨在“付費使用與安全預算”(預言機 /CCIP 費用與質押)。據此,不宜用同一倍數斷言高估 / 低估;更務實的是跟蹤:XRP 的路由佔比與深度、escrow 淨變動;LINK 的付費收入與質押覆蓋等等。誰先把各自核心 KPI 拉出持續上行曲線,誰就更配得上估值溢價。