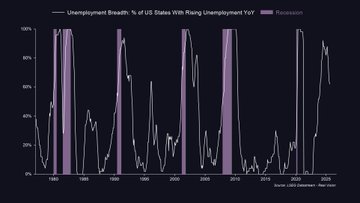

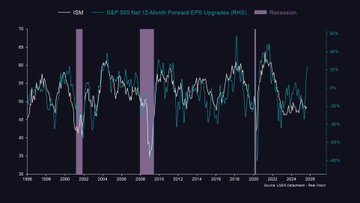

今晚想分享一些想法...... 這是麻省理工學院 9 月 11 日在 @RealVision 上發表的出版物: 首先,失業率持續走高,正如我們領先指標和GMI/ MIT 工作在第一季度所顯示的那樣。 這使得美聯儲保持參與,這也是為什麼,正如我在上週的視頻更新中指出的那樣,市場已經開始預期美聯儲在 9 月、10 月和 12 月會議上降息的可能性更高…… 美國失業率目前為 4.3%,恰好符合美聯儲對 2025 年失業率的低估值(圖 1)。 如果通脹率真的像我們的領先指標所顯示的那樣,跌向4.5%或4.6%,那麼這意味著到2026年還會進一步降息,儘管早期跡象表明就業週期已經回升。稍後會詳細介紹…… 與此同時,失業率在一年多前達到頂峰,並在 8 月份繼續下降(圖 2)。 從量化角度來看,這是個好兆頭。指數上漲,但經濟衰退期卻沒有下跌…… 去年 6 月,失業率達到 92% 的峰值,但此後下降至 62% 的美國州報告失業率同比增長。 現在,看一下下面的圖表... 該指數追蹤美國經濟中最具週期性的部門的每週加班時間,數據可追溯至 20 世紀 50 年代(圖 3)。 每次經濟衰退都會在轉向-2標準差水平時到來,而我們離這個水平還很遠。 此外,8 月份的數據顯示加班時間進一步增加,正如我在這些報告中強調的那樣,這與早期週期經濟試圖建立勢頭的情況更加一致…… 這正是標準普爾盈利修正持續大幅上升的原因,正如我們所預期的那樣(圖 4)。 美聯儲降息正值商業週期回暖之際。這對風險資產而言是極大的利好。 這些並非衰退週期後期的降息,而是衰退週期早期的保險性降息……兩者截然不同。 候診室的盡頭即將到來……

本文為機器翻譯

展示原文

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享