撰文:CryptoVizArt、Chris Beamish、Antoine Colpaert

編譯:AididiaoJP,Foresight News

在聯邦公開市場委員會會議後的反彈中,比特幣交易價格高於 11.52 萬美元,95% 的供應處於盈利狀態。期貨市場顯示軋空行情,期權未平倉合約在 9 月 26 日到期前達到創紀錄的 50 萬枚比特幣。持穩於 11.52 萬美元上方是關鍵,而跌破該水平則可能跌向 10.55 萬美元。

摘要

比特幣在 9 月 17 日聯邦公開市場委員會會議前呈現溫和上漲勢頭。衍生品市場已從避險立場轉向更平衡的頭寸配置,FOMC 會議後的下行擔憂有所緩解。現貨市場顯示出溫和的拋售壓力,而永續合約則通過軋空行情收割流動性。

永續合約未平倉合約在達到 39.5 萬枚比特幣的峰值後,因波動性清算了槓桿交易者而回落至約 38 萬枚比特幣。清算模式證實了在 FOMC 會議前空頭被軋平,隨後在利率決議後的回調中發生了多頭清算。

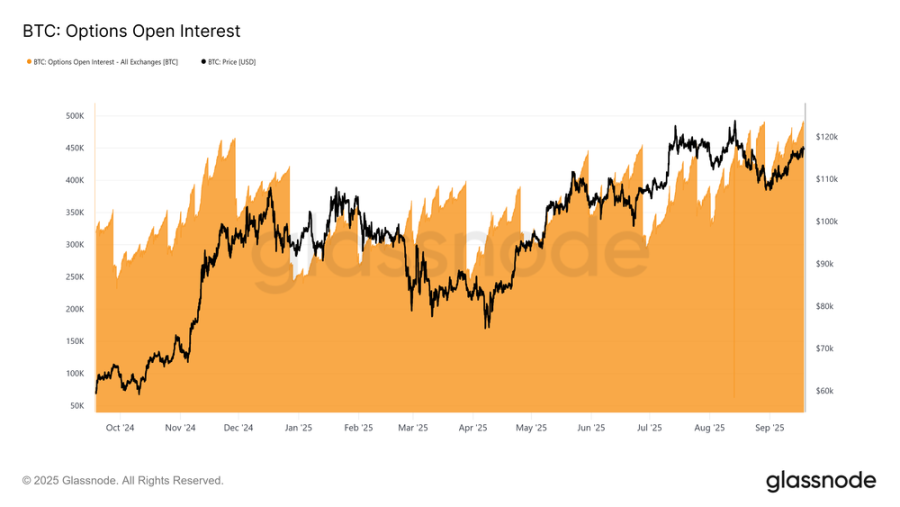

期權未平倉合約達到創紀錄的 50 萬枚比特幣,9 月 26 日的到期日將成為歷史上最大的一次交割。圍繞 11 萬美元最大痛點水平的到期資金流可能會對現貨價格產生強烈影響。

FOMC 會議前的波動率重新定價推升了 1 個月隱含波動率(IV)與實際波動率(RV)的利差,而做市商的頭寸配置意味著對沖資金流可以維持漲勢並緩衝下跌。

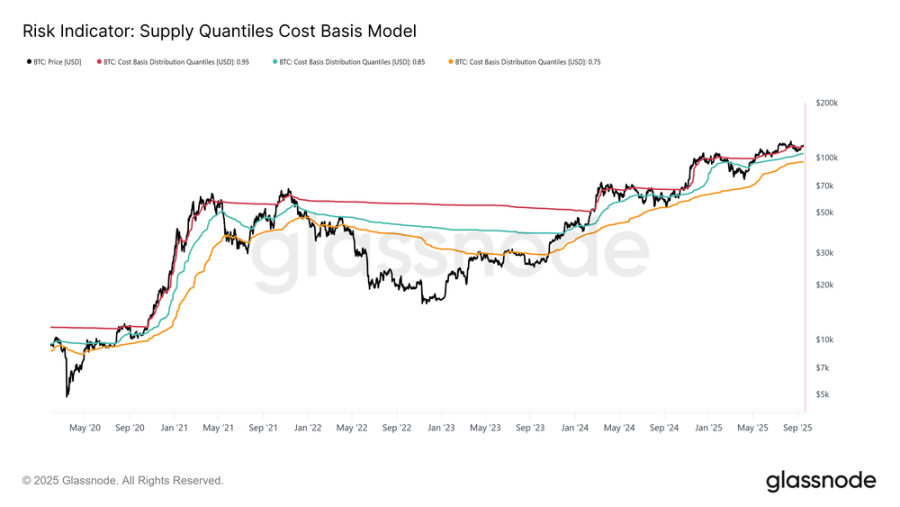

在鏈上方面,比特幣交易價格高於 95% 供應量的成本基礎(11.52 萬美元)。守住該水平對於維持上漲勢頭至關重要,而失守該水平則可能跌向 10.55 萬美元。

自 9 月初以來,比特幣市場顯示出溫和的上漲勢頭,這得益於對 FOMC 降息的預期以及對其潛在影響的樂觀情緒。

本文審視了會議前幾天內的市場動態,以及永續和期權市場在利率決議後的結構。最後,我們轉向鏈上指標,以評估更廣泛的宏觀週期,並判斷持續趨勢的基礎是否正在形成。

永續市場分析

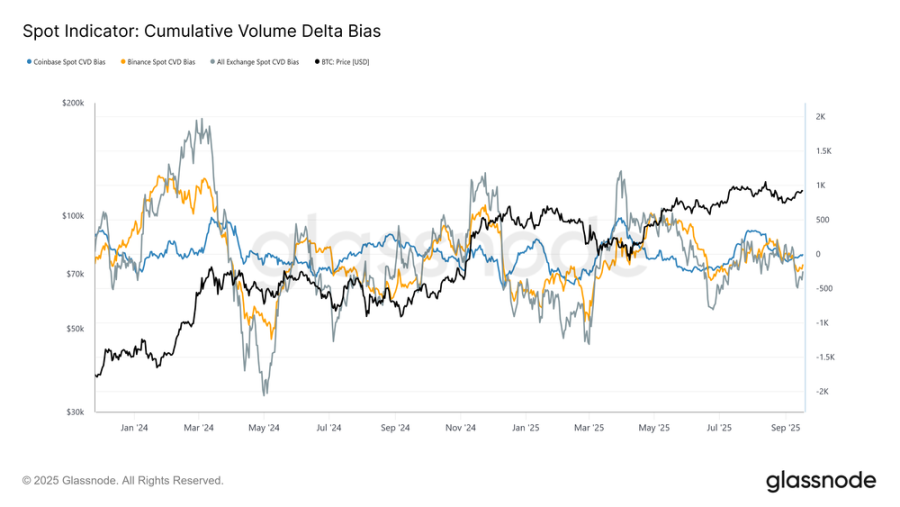

整個 9 月,比特幣穩定在 10.78 萬美元附近,與短期持有者成本基礎一致。從這一水平開始,市場結構從平衡轉向略微由賣方驅動。這種偏向通過累積成交量差值(CVD)與其 90 天中位數基線的偏離來捕捉。

在 FOMC 會議前幾天,Coinbase、幣安和所有主要交易所的 CVD 均顯示出溫和的負偏離,突顯了現貨市場的淨拋售壓力以及參與者的謹慎態度。

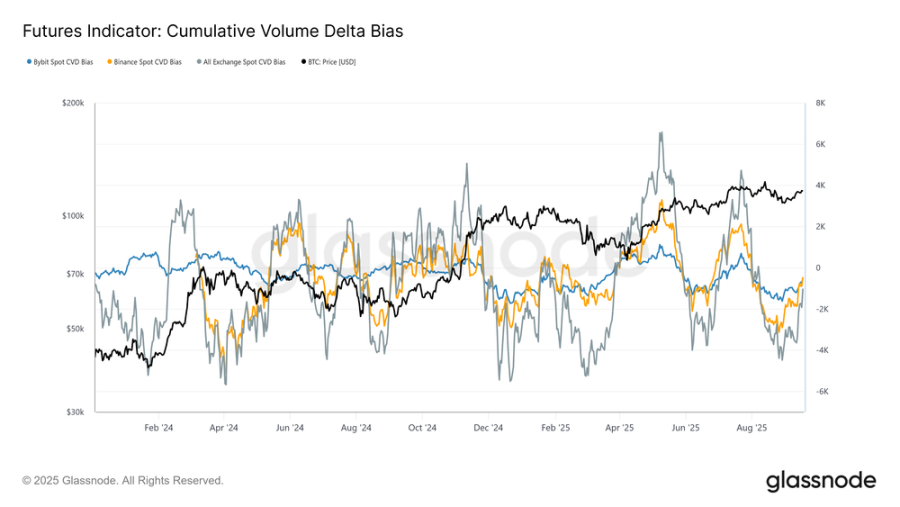

如果我們將同樣的視角擴展到永續市場,累積成交量差值 CVD 偏向顯示出一個顯著轉變,從極端賣出轉向近乎平衡的狀態。這反映了流動性的顯著迴歸,因為從 8 月下旬到 FOMC 會議期間,買方資金流抵消了持續的拋售壓力。

這種穩定凸顯了期貨市場在支撐反彈中的核心作用,投機者在降息前佈局頭寸,並預期政策結果積極。

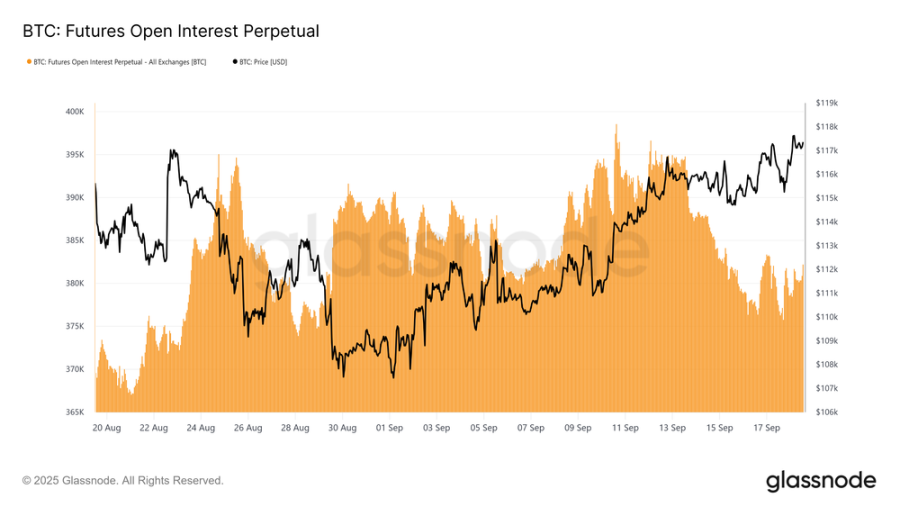

永續合約未平倉合約

鑑於期貨在當前市場動態中的巨大作用,永續合約指標為觀察短期情緒提供了更清晰的視角。

永續合約未平倉合約 OI 在 9 月 13 日攀升至週期高點約 39.5 萬枚比特幣,反映了激進的倉位佈局。然而到了 9 月 16 日週一,震盪的價格走勢推動 OI 下降至 37.8 萬枚比特幣,跌幅約 4.3%。

自 FOMC 會議以來,OI 穩定在 37.8 萬至 38.4 萬枚比特幣之間,這種模式與日內波動性上升以及槓桿交易者在關鍵宏觀事件前後被清算一致。這突顯了期貨市場對政策驅動催化劑的敏感性增強。

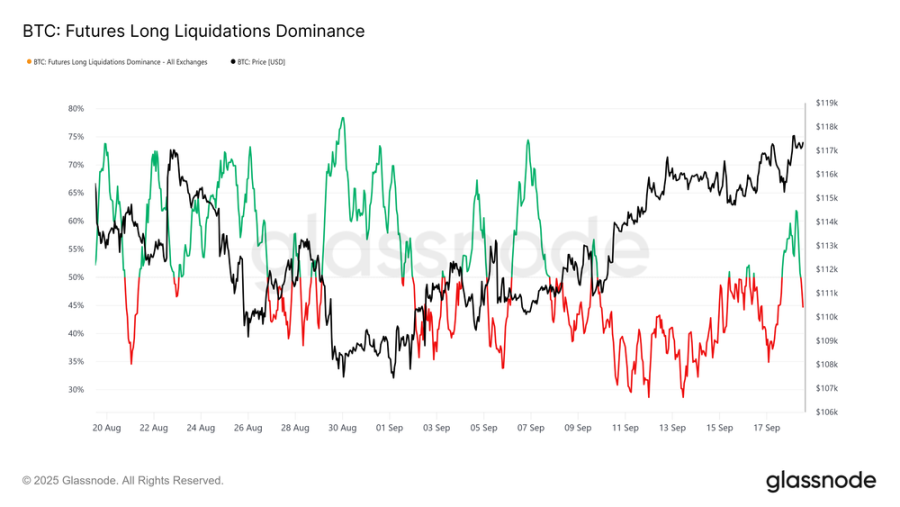

軋空與多單清算

觀察過去 30 天的清算主導情況顯示,9 月 13 日至 17 日期間未平倉合約的下降主要是由空頭清算驅動的。這轉化為 FOMC 公告前的一系列軋空行情,推動了永續合約多頭的勢頭。

然而,這種狀態在降息後價格急劇回調至 11.5 萬美元時被突然打斷,這引發了一波高槓杆多頭清算,並將多頭清算主導比率推升至 62%。

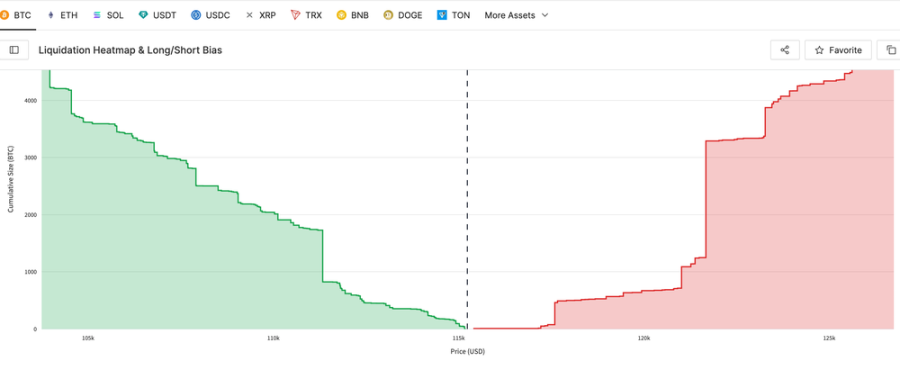

我們可以同時突出顯示近期的多單清算和短期最大痛點水平。該儀表板中的指標可作為清算價格的代理,精確定位交易者面臨強制清算風險的水平,並有助於預測潛在的連鎖清算。這些指標基於 Hyperliquid 上 1000 個最大的比特幣頭寸構建,為更廣泛的市場頭寸提供了高度相關的代理。

最大痛點

我們從清算牆開始,以衡量多頭和空頭頭寸最直接的最大痛點水平。最新一小時的快照突出了潛在的清算「牆」:現貨價格下方的價格顯示多頭清算,現貨價格上方的價格顯示空頭清算。

目前多頭方的最大痛點位於 11.27 萬美元,而空頭方的最大痛點位於 12.16 萬美元,現貨交易價格為 11.72 萬美元。這表明市場處於脆弱的平衡狀態,下行移動可能引發多頭清算,而上行突破則可能推動軋空行情,價格漲向近期高點。

期權市場

將焦點轉向期權市場,我們利用頭寸配置和到期日來評估短期波動率預期。

上升的期權 OI 與到期動態

比特幣期權的未平倉合約 OI 已飆升至近 50 萬枚比特幣,創歷史最高水平,突顯了期權在對沖和投機方面的採用日益增長。OI 通常在月末下降,季末下降更為劇烈,然後重新積累。這種模式反映了月度到期日的主導地位,而周度期權僅提前 2-3 週上市。季度到期日,通常稱為「三巫時刻」,結合了周度、月度和季度到期,集中了資金流和流動性。

儘管上升的 OI 並未揭示方向性偏向,但它表明市場更加成熟,正在部署複雜的結構來管理風險。重要的是隨著 OI 在臨近到期時達到峰值,伽馬效應可能放大現貨波動性,因為做市商會更積極地進行對沖,使得到期日對比特幣價格走勢的影響越來越大。

破紀錄的設定

基於不斷上升的未平倉合約,9 月 26 日的到期日成為期權市場的一個關鍵事件。

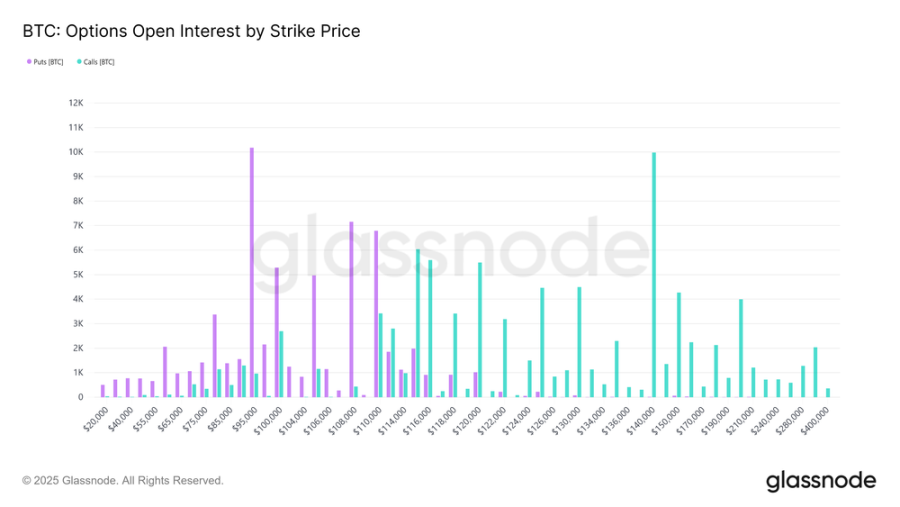

這次到期是比特幣歷史上規模最大的一次,反映了自其上市以來九個月的積累。其行權價分佈異常廣泛,未平倉合約集中在下行方向的 9.5 萬美元看跌期權和上行方向的 14 萬美元看漲期權。雖然這些水平很可能以價外到期,但它們突顯了交易者全年進行投機或對沖的位置。

最大痛點位於 11 萬美元附近,即大多數期權將變得毫無價值的價格水平,該水平通常在到期前產生引力作用。鑑於該合約的龐大規模,對沖資金流可能對現貨價格產生重大影響,直到 UTC 時間 9 月 26 日星期五上午 8:00 滾動交割。一旦到期,市場可能會釋放出更劇烈的波動走勢。

FOMC 重新定價

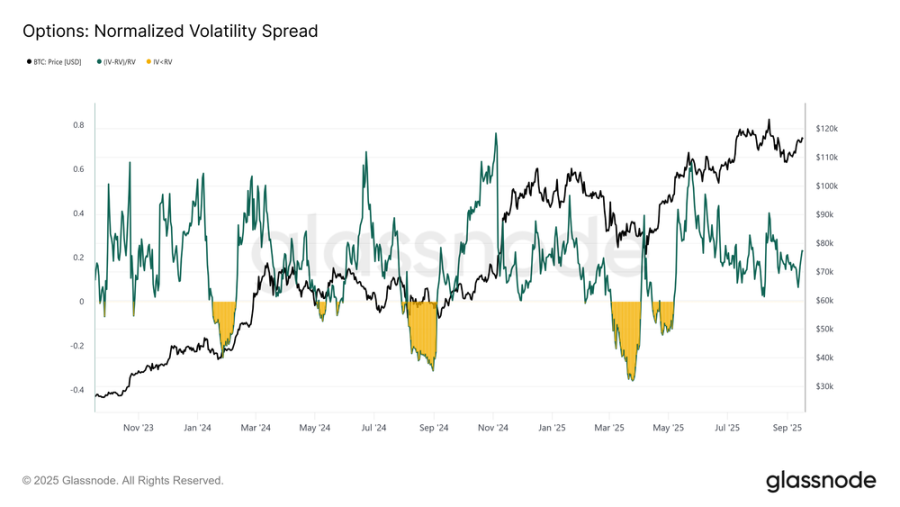

轉向波動率,標準化 1 個月利差顯示了期權交易者圍繞 FOMC 會議的頭寸佈局。

整個 9 月大部分時間裡,隱含波動率 IV 與實際波動率 RV 緊密跟蹤,但在會議事件前飆升,因為做市商重新定價風險,交易者競相買入看漲期權。利差現在為 0.228,仍處於正常區間但略有升高。這反映了賣方為吸收風險而要求的額外溢價,在原本低迷的波動率環境中提供了收入機會。

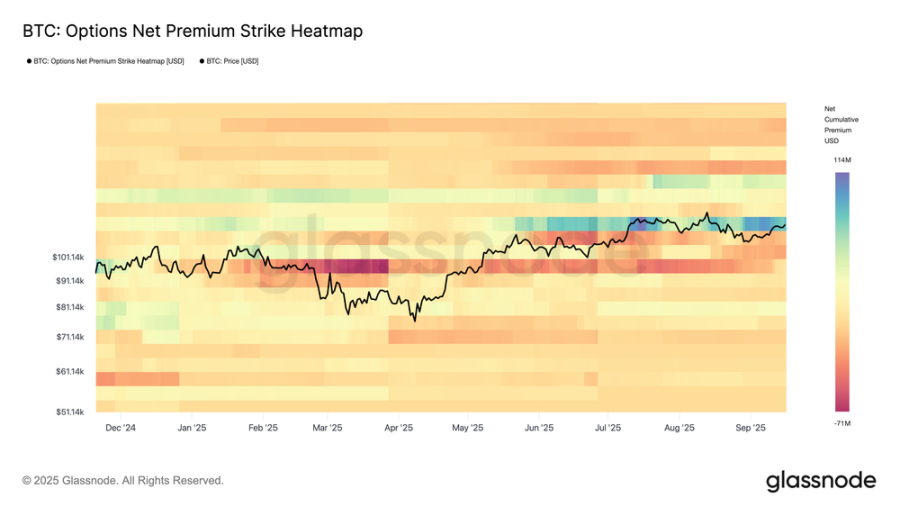

關注做市商資金流

作為波動率利差的補充,期權淨權利金行權價熱力圖揭示了交易者如何在不同行權價上佈局頭寸。

近幾個月顯示,在現貨價格下方持續有看跌期權賣出,在現貨價格上方持續有看漲期權買入,而最近幾天上行的需求有所加劇。這種結構使得做市商在上行方向為空頭,在下行方向為多頭,迫使他們同時在上漲和下跌時進行買入對沖。由此產生的資金流為擴展上行移動提供了動力,同時緩衝了下跌,強化了關鍵行權價區域周圍的穩定性。

利用鏈上數據進行宏觀導航

在回顧了永續和期權指標之後,我們現在轉向鏈上指標,從宏觀和投資者行為的角度評估市場。

FOMC 會議後,比特幣上漲至 11.72 萬美元,推動大部分供應回到盈利狀態。供應量分位數成本基礎模型顯示,當前價格現已高於 95% 供應量的成本基礎(11.52 萬美元)。維持在該水平上方對於維持需求側勢頭至關重要。相反,若未能持穩於該水平之上,則將增加價格收縮回 10.55 萬至 11.52 萬美元之間的 85%-95% 分位數區間的可能性,在該區間可能會出現信念減弱和新的拋售壓力。

結論

在 FOMC 驅動的反彈之後,比特幣市場仍然保持著微妙的平衡。在期貨市場,現貨的淨拋售壓力被永續合約中新的流動性所抵消,軋空和清算在其中發揮了關鍵作用。

期權市場突顯了創紀錄的未平倉合約和歷史性的季度到期,指向波動性潛力加劇,做市商資金流既在下跌時提供支撐,也為上漲提供動力。

在鏈上方面,比特幣交易價格高於 95% 供應量的成本基礎,該水平現在是一條關鍵的分界線。持穩於 11.52 萬美元上方將維持需求驅動的勢頭,而失守該水平則可能跌向 10.55 萬至 11.52 萬美元的區間。總之,這些信號表明市場正在等待確認,在關鍵成本基礎水平上方的穩定可能擴展上行空間,而資金流的脆弱性則使下行風險依然存在。