Hyperliquid

這一代 Perp DEX 已經與「GMX, DYDX」那一代 Perp DEX 有了本質區別。因其主體還是 Perp DEX,所以標題還是用 Perp DEX 來討論。

以「Perp DEX」起家,迅速崛起,為眾人所知。

Hyperliquid 是條 L1 公鏈,跟以太坊、Solana 一樣的 L1 公鏈。Hyperliquid 的願景很大,要做承載所有金融的區塊鏈、高性能的鏈上金融交易基礎設施。Hyperliquid 既有永續合約交易,也有現貨交易,最近又在推進穩定幣 USDH。

延伸閱讀:Hyperliquid 競標大戰結束,Native Markets 憑什麼拿下 USDH 穩定幣?

其發展路徑可以從 HIP 中窺探,從 HIP-1、HIP-2 到 HIP-3,最近社群又提出了 HIP-4。HIP-4 要做類似 Polymarket 的「Event Markets」,繼續擴展 Hyperliquid 的產品邊界。簡單說就是一個 HyperCore 上交易的二元市場,不同於傳統 perps,事件不依賴連續預言機或資金費 funding,價格完全由交易行為決定。此提案也得到了 Jeff 的肯定(關於 HIP 的討論這裡不展開,後面會寫一篇專門的研究文章。)

Hyperliquid 也被社群親切的稱為「鏈上幣安」,一個讓幣安高層有些焦慮的名字。或者可以稱 Hyperliquid 為「AWS of Liquidity」,這個名字更 Sexy 一點。

Hyperliquid L1 技術架構與性能

Hyperliquid 團隊從「第一性原理」出發,為了解決加密市場上糟糕的流動性和交易體驗、黑箱不透明、欺詐等問題,自研了一條專為交易打造的高性能 Layer-1 區塊鏈。架構分為兩部分:HyperCore 和 HyperEVM。

HyperCore 是鏈上撮合引擎,負責中央限價訂單簿(CLOB)的掛單、撮合、保證金和清算,全流程均在鏈上完成。Hyperliquid 選擇 CLOB 而沒選擇 AMM 是正確的,之前用的 AMM Perp DEX 的體驗真的不行。CLOB 也是現在主流 Perp DEX 的共同選擇。(Aster、Lighter、edgeX 也均採用 CLOB,其中 Aster 是 AMM 和 CLOB 都有)。

HyperEVM 則是與 HyperCore 共用共識的通用智能合約層,保持與以太坊 EVM 兼容,方便其他應用集成交易所狀態。共識採用改良 HotStuff 的 HyperBFT(權益證明),確保全網交易順序一致且無需依賴鏈下撮合。

這種緊耦合分片設計帶來了接近中心化交易所的速度:中位交易延遲約 0.2 秒(99% 交易 < 0.9 秒延遲),峰值吞吐高達 20 萬筆/秒(HyperLiquid 官方數據)。Hyperliquid 區塊出塊和確認非常快,實現亞秒級最終確定性。由於完全鏈上訂單簿和撮合,其透明度高但性能仍出眾,真正達到了「鏈上 CEX 速度」。目前 Hyperliquid 未明確採用 EigenLayer 的 AVS(主動驗證服務)方案,主要依賴其自有鏈和共識確保性能和安全,性能與安全由自家鏈直接提供,不依賴 ETH 的再質押網路。截止 2025 年 9 月,Hyperliquid L1 的活躍節點數量是 24 個。

用戶體驗與界面

Hyperliquid 提供了與頭部 CEX 一致的交易體驗。用戶界面採用傳統訂單簿 + K 線圖設計,支援高級限價單、止盈止損等高級訂單類型,有專業交易工具。交易結算幾乎即時(子秒級),界面操作反饋流暢,無卡頓。能同時滿足專業交易員和普通散戶的需求。順便提一句,開倉、平倉的提示音「噠」的一聲聽著很舒服。

用戶通過 web3 錢包,可非許可接入+無託管交易,但需將資產跨鏈橋接到 Hyperliquid L1 上使用。目前是只能通過 Arbitrum 鏈存入 USDC。然後生成一個 Agent wallet(只有交易權限,無轉帳權限,且私鑰保存在本地),開倉、平倉無須再簽名,整體體驗絲滑。

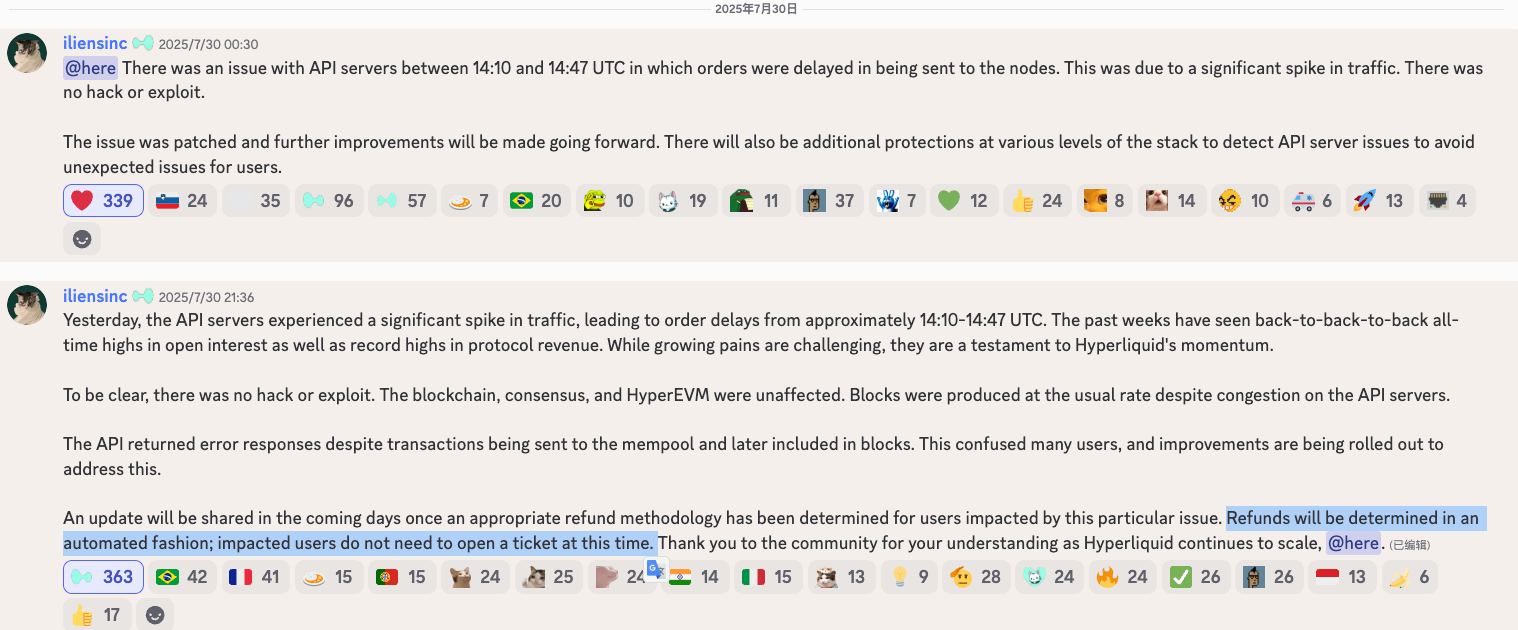

Hyperliquid 與社群連接緊密,響應迅速。例如在 2025 年 7 月一次 API 故障導致短暫當機後,團隊迅速補償用戶約 200 萬美元損失,展現出「快速響應、承擔責任」的作風。用戶感受很好,社群一片好評。

流動性與交易深度

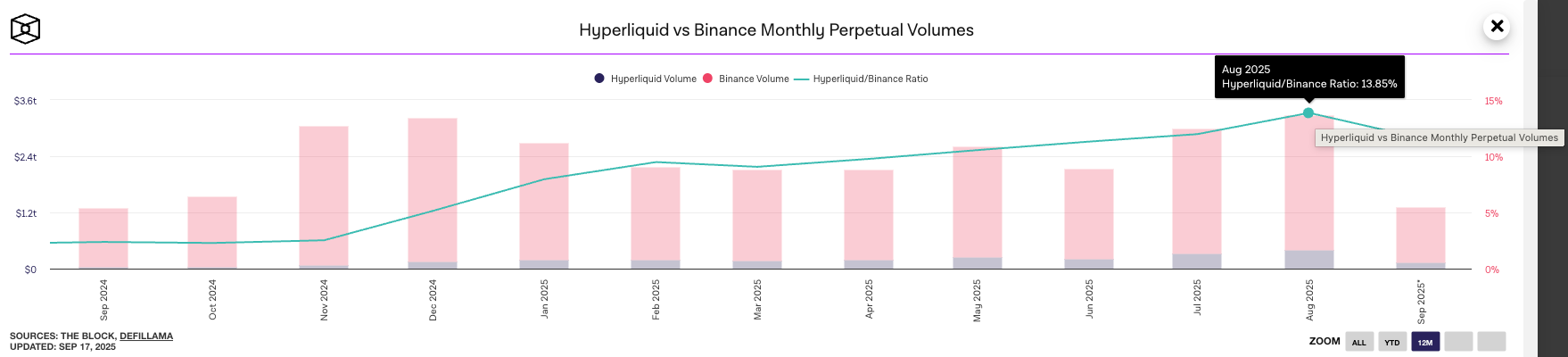

作為龍頭,Hyperliquid 擁有極深的流動性和交易量。其每日成交額常達數十億美元量級,2025 年 7 月單月永續交易量高達約 3190 億美元,這推動當月全鏈永續交易量創新高(4870 億),Hyperliquid 一家占比約 65%。

在 2025 年中,Hyperliquid 的市場份額一度穩定在 75–80% 之間,遠超其他競爭對手。2025 年 8 月單月永續交易量占幣安合約的 13.85%,歷史最高比例。(The Block 數據)

平台支援超過百種交易對,涵蓋主流幣和長尾資產,listing 的反應很快。由於採用鏈上訂單簿模式,用戶的掛單深度和撮合透明可見;再加上專業做市商進駐和 HLP 做市池的引入,Hyperliquid 在主流幣種上實現了極低點差和大額交易的低滑點。

其總鎖定價值(TVL)也遠高於競品:截至 2025 年 9 月,平台 TVL 約 27 億美元。這種龐大資金體量和深度,使 Hyperliquid 的合約市場在多數幣種上都具備接近幣安的交易深度和穩定的資金費率。

手續費結構與激勵機制與 CEX 也類似。Hyperliquid 基礎交易手續費為Maker 1.5bps、Taker 4.5bps,整體比主流 CEX 略低。目前持有 HYPE 代幣質押的用戶還可享受手續費折扣,最高可以有 40% 的折扣(需質押超過 500,0000 HYPE ),類似幣安的持有 BNB 與 VIP 等級綁定。

Vaults 金庫

Hyperliquid 的金庫由 3 個部分組成:AF、HLP、用戶金庫。

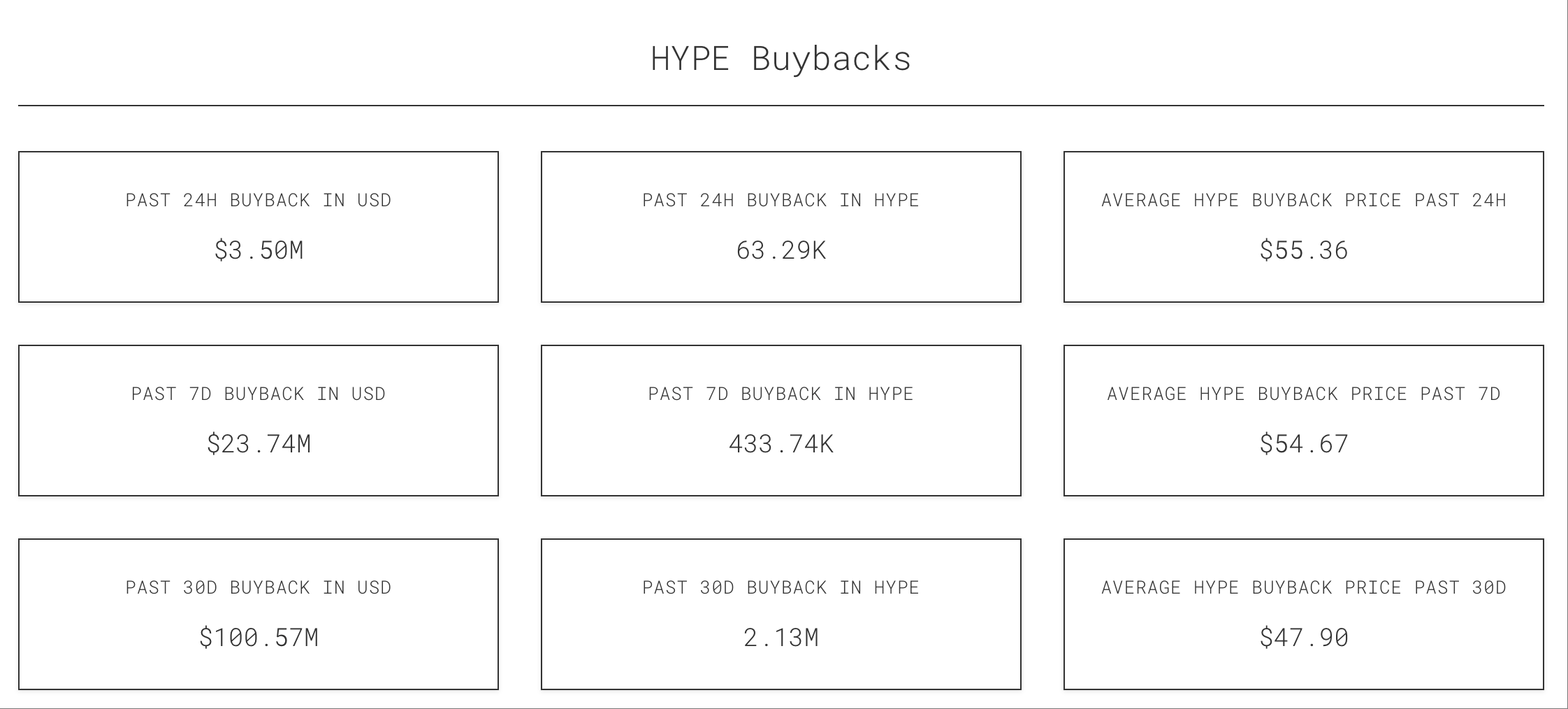

協議金庫 A:Assistance Fund(AF) AF 定位協議「財庫」/買盤引擎。主要用來回購(並常配合銷毀)HYPE;同時在特殊事件中用於用戶賠付(2025-07-29 API 中斷後自動賠付約 200 萬 USDC)。AF 的資產以 HYPE 為主,降低大額交易/賠付時的滑點與執行複雜度。

約93%的平台手續費注入該基金用於回購並銷毀 HYPE 代幣,另有7%分配給 HLP 做市池。這種設計形成正向循環飛輪:交易量上升→手續費收入增加→更多代幣回購銷毀(提高代幣價值)且做市池獲益→吸引更多用戶和流動性。

數據來源 asxn協議金庫 B:HLP(Hyperliquidity Provider)

HLP 定位協議級做市 + 清算後備(含 Liquidator 組件)。任何人可存入 USDC 參與 HLP 的 PnL 分配,當前年利率約為6.7%,無管理/績效費(與用戶金庫不同)。存入後 4 天可贖回。HLP 機制使做市流動性「開放且規則透明」,減少了傳統市場中與做市商私下協議的依賴。

用戶金庫(Vaults)

由 Vault Leader(管理人,用自己的策略交易)和 Depositor(出資人,存入資金按份額共享 PnL)組成。類似二級基金和 CEX 的跟單系統。Leader 抽取 10% 的盈利分成(僅在盈利時),協議金庫不抽成。

社群發展與團隊

社群發展:Hyperliquid 擁有高度活躍的全球社群,歐美區強於華語區。官方在 X(推特)等社群媒體上活躍度高,市場占有率長期穩居第一,在 perp DEX 領域形成網路效應。

社群討論熱度也反映在代幣價值上,Hyperliquid 於 2024 年 11 月空投發放了創世代幣 HYPE,共計 3.1 億枚(占總量 31%)給予早期用戶。HYPE 空投後一度總市值達數十億美元,使社群早期參與者獲得豐厚回報,在去中心化社群中建立了良好口碑,用戶增長主要靠口碑傳播和卓越產品吸引,而非過度行銷。這點有點像特斯拉。

團隊背景與融資情況:Hyperliquid 由 Jeff Yan 創立,他曾就職於傳統金融高頻交易公司 Hudson River Trading,也擁有哈佛大學背景。團隊核心僅約 11 人,以精英小團隊高速迭代著稱。據 Jeff 介紹,專案從啟動以來完全自籌自費,拒絕了風投注資,以保證決策獨立和用戶利益優先。

這種「不 VC、不預留私募」的做法提升了社群信任度,也使團隊更專注於技術和產品本身。團隊成員大多背景出自世界名校和頂尖科技、金融機構,據報導還吸引了一些傳統金融高管加入顧問行列(如有前大型銀行執行長出任董事會成員)。但有市場消息稱 Hyperliquid 或通過關聯上市實體募集過資金,資金實力雄厚(平台國庫持有逾 5 億美元儲備)。總體而言,Hyperliquid 團隊低調務實,憑藉深厚的技術和交易背景在兩年內將專案做到行業領先。這種背景也解釋了他們對產品打磨和用戶體驗的極致追求。

高速增長的本質原因

關於 Hyperliquid 的成功原因的討論有很多。除了上面提到的有格局的團隊、卓越的產品技術和用戶體驗。可以從「道」和「術」的層面討論,分不同階段,看看 Hyperliquid 做對了什麼?

首先從「術」的層面看。

第一階段:空投激勵

HYPE TGE 前,有空投預期,大部分用戶來通過刷交易量獲得積分和空投。此時,Hyperliquid 並未獲得太多主流 CEX 的關注,也並未被視為競爭對手,大家認為 Hyperliquid 會和 GMX、DYDX 一樣,TGE 後便會默默無聞沉寂下去無人交易。

第二階段:合規監管紅利

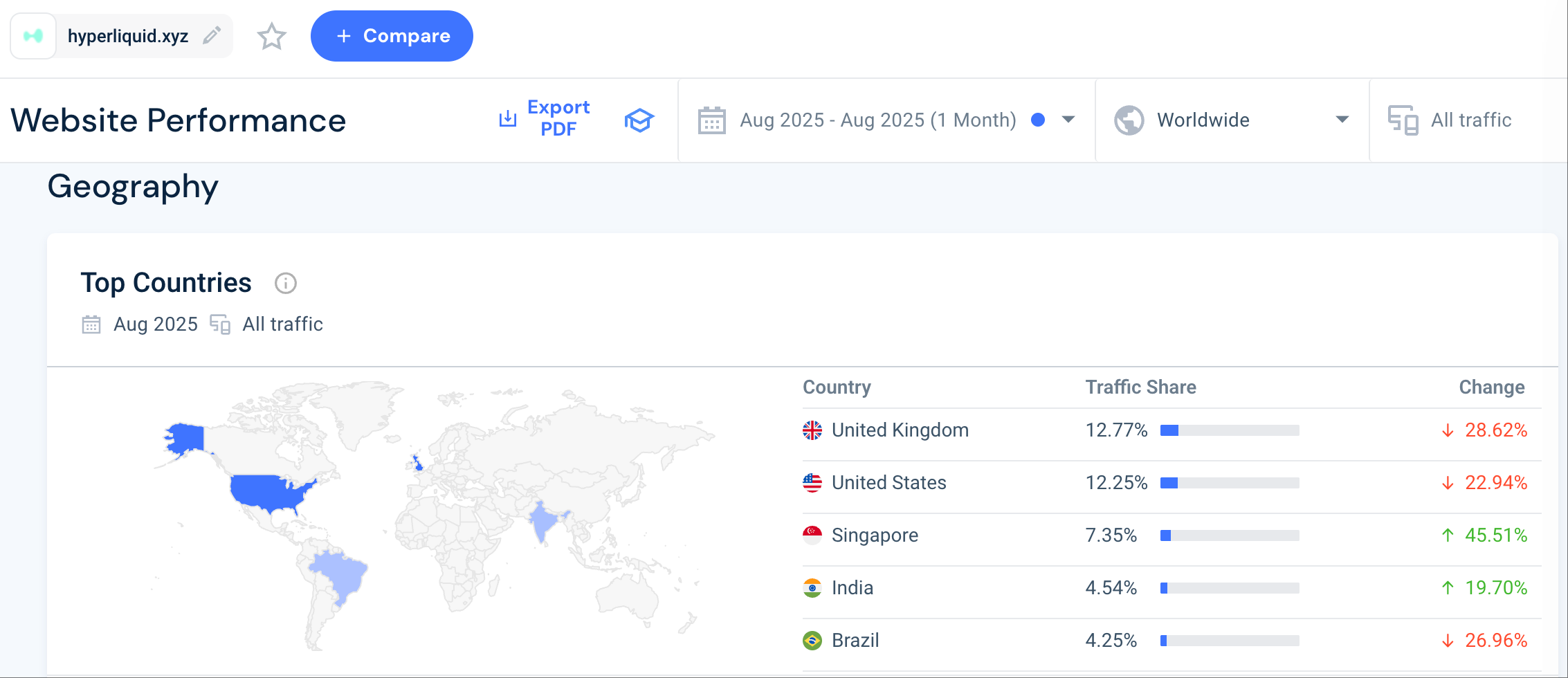

HYPE TGE 後,Hyperliquid 交易量不降反升,大家看意識到不對勁,大部分的共識是加密市場迫於監管合規壓力,主流 CEX 在歐美市場難以開展業務,如幣安。這部分「流失」的用戶被 Hyperliquid 承接(從 Hyperliquid 網頁用戶訪問分布可以窺見一斑)。另外還有一些不太「方便」KYC 的 Money,也找到了一個合適的工具。

此時 Hyperliquid 已經被幣安、OKX、Bitget 等視為競爭對手,並有所「行動」開始狙擊 Hyperliquid。(社群裡能找到痕跡,此處不展開)

第三階段:Build Codes – 渠道分發為王

KOL 返佣&Affiliate 是 CEX 常見的 User Acquisition 手段。CEX 們除了做品牌、PR、Community、SEO、campaign 等,BD 導向的 KOL 返佣是必備的增長路徑,很重要。

不同的 CEX,KOL 返佣帶來的用戶的占比會有所不同,如幣安可能在 50% 左右,Bitget 可能在 70% 左右。另外,越小的 CEX 的 KOL 返佣比例給的越高、用戶和交易量占比越高。甚至很多小的 CEX 返佣 90%-100%,通過「吃客損-補貼返佣」的「飛輪」做增長。

而 Hyperliquid 的返佣比例僅有 10%,而且僅限前 1B 的交易量,按平均 3bps 的手續費率算,如果你邀請的人貢獻了 300K 的手續費,你只能拿到 30K 的收入。返佣邀請並非 Hyperliquid 的重點,而是 Build Codes。

很少有人意識到 Build Codes 的真正威力,它是一種真正具有指數級潛力的分銷策略。對於開發人員來說,不再需要構建高性能訂單簿或吸引流動性,因為 Hyperliquid 提供了必要的基礎設施。對於 Hyperliquid 來說,不再需要管理產品推廣、用戶獲取甚至產品創新,因為所有這些都委託給了構建者網路。有點像我之前在的一個瑞士團隊(UBS 背景)出來做的 Perp DEX,採用的是 white label 方案,方向是對的,可惜產品力不太行。其實之前的 Binance Broker 和 OKX 的雲交易所/節點等都是類似的方案,Build Codes 的本質區別是接入方便、門檻低、鏈上公開透明。

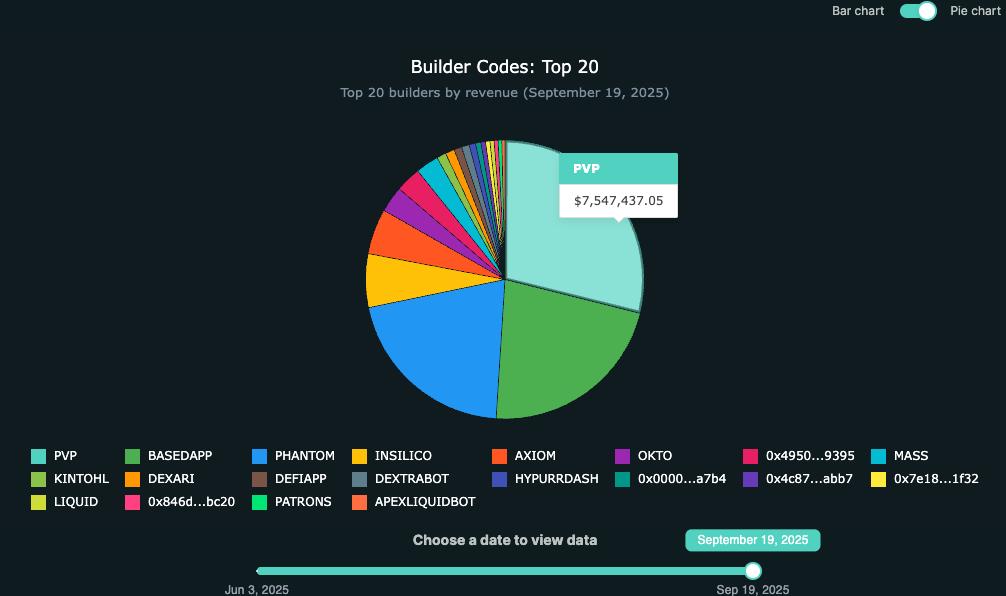

當前 Phantom wallet、Axiom、UXUY、PVP.trade 等都接入了此方案,目前 Phantom 已經貢獻了約 40K 新增用戶,PVP.trade 單日貢獻收入 7.5m。目前,我也完成一個 perp DEX 基礎版本的開發,準備利用之前的經驗和渠道資源做增長,感興趣的可以一起交流。

除了 Build Codes,另外還有大殺器 CoreWriter 和 HIP-3,只是門檻略高,篇幅限制此處不展開了。

「道」- 得道者多助

雖然以上 Hyperliquid 成功原因的分析寫的還算詳細,但並非本質。很多對 Hyperliquid 的成功解讀也都停留在表層。

但本質只有一句話:Hyperliquid 扛起了「區塊鏈精神」的旗幟——公開、透明、去中心化、用戶主權。就像當年的幣安扛著這面旗幟去反傳統金融一樣,無論是 BTC maximalists、行業 OG、還是普通加密用戶都站在幣安這邊。真正聚攏「人心」的是真正的區塊鏈精神。

用戶角度,當下很多 CEX 確實存在著中心化黑箱、吃客損、跟用戶做對手盤等問題。CEX 老闆角度,也面臨著日益嚴格的合規監管挑戰。所以眾多 CEX 都在紛紛轉向 DEX。

所以,幣安的儲君 – Aster 橫空出世了。具體我們下篇繼續聊。