低風險的 DeFi 已成為以太坊社區爭論的焦點。許多人認為,它可以成為以太坊網絡的核心驅動力,就像谷歌搜索驅動谷歌一樣。

然而,一些專家警告說,考慮到以太坊與穩定幣和風險加權資產的激烈競爭,這種觀點可能過於樂觀。

低風險 DeFi——以太坊的新增長引擎?

據BeInCrypto報道,Vitalik Buterin表示,像Aave或 MakerDAO 這樣的低風險 DeFi 協議可能成為以太坊 (ETH) 的主要收入來源。他將這種模式比作谷歌從谷歌搜索中獲得大部分收入的方式。

“重要的是,低風險的 DeFi 通常與我們在以太坊中興奮的許多更具實驗性的應用程序具有很強的協同作用。”Vitalik觀察到。

針對以太坊的案例,Vitalik 強調網絡需要安全的金融活動來支持儲蓄和支付(特別是對於服務不足的社區),以維護生態系統的文化特徵。

Vitalik 的這一觀點引發了熱烈的討論。David Hoffman 指出,低風險的 DeFi 不會對以太坊產生太大的區塊空間需求。然而,將大量ETH鎖定在 MakerDAO、 Aave或Uniswap等借貸協議中,可以將ETH提升為以太坊生態系統中的一種“商品貨幣”。

一些開發者認為,低風險的 DeFi 具有通用性、簡單易用且可擴展至數十億用戶的特點。Stani Kulechov 曾設想, Aave有一天能夠為全球數十億用戶帶來收益,將 DeFi 打造成人類的基礎金融工具。

低風險的 DeFi 是以太坊的主力:簡單、強大、通用。有朝一日, Aave可能會為全球數十億人帶來收益。Stani評論道。

收入低,估值難以合理

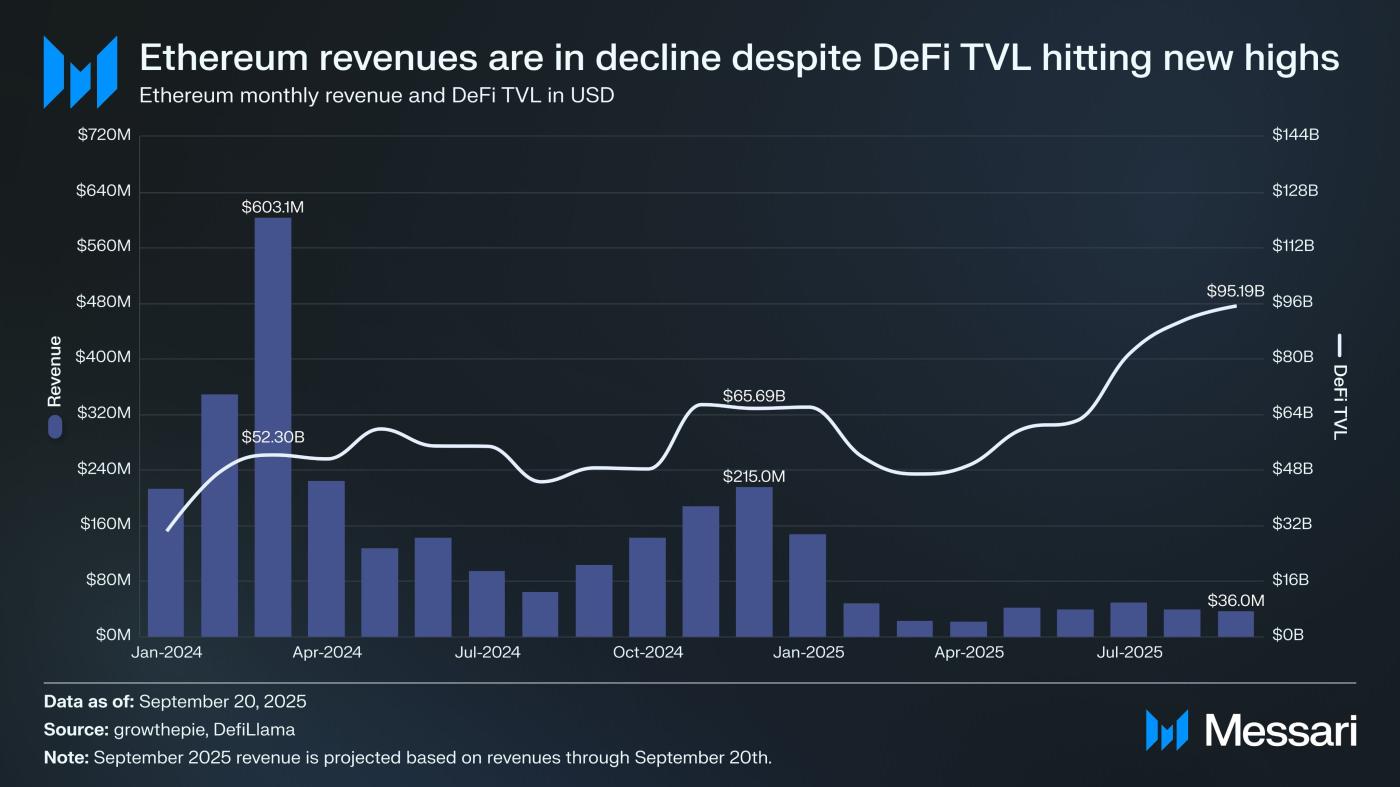

並非所有人都認同 Vitalik 的觀點。另一位 X 用戶認為,僅憑低風險的 DeFi 不足以支撐以太坊目前約 0.5 萬億美元的鉅額市值。9 月份,這些協議的交易量僅達到約 3600 萬美元——這個數字遠遠不足以為網絡創造持續的現金流。此外,儘管 DeFi 的總鎖定價值 (TVL) 約為 952 億美元,穩定幣供應量達 1613 億美元,但這些指標仍然無法產生足夠的區塊空間需求,從而Keep Network費用對驗證者的吸引力。

“低風險的 DeFi,比如以太坊的‘谷歌搜索’,只有在優先考慮ETH作為主要貨幣資產的情況下才能發揮作用。然而,由於穩定幣佔據主導地位,並且許多穩定幣都在推動以太坊成為‘風險資產分配鏈’, ETH必須與越來越多的貨幣資產領域競爭這一地位。”一位 X 用戶分享道。

以太坊收入和 DeFi TVL。資料來源: AJC 關於 X 的報道

以太坊收入和 DeFi TVL。資料來源: AJC 關於 X 的報道另一位評論員警告稱,Vitalik 提出的通過低風險 DeFi 服務無銀行賬戶人群的框架,與實際目標相悖。他們警告稱,將借貸市場完全轉移到Layer-1 的鏈上會降低用戶體驗並降低可組合性。以太坊也難以與Stripe或 Circle 等專用支付系統,或Solana等費用優化的區塊鏈競爭,因為在這些區塊鏈中,高 MEV 可以補貼低成本。

與穩定幣和風險加權資產的競爭

另一種觀點認為,以太坊正與穩定幣和風險加權資產(RWA)展開激烈競爭,爭奪生態系統原生貨幣資產的地位。雖然風險加權資產的收益可能會吸引用戶,但它們不太可能與 ETH 的可靠性和流動性相媲美;因此, ETH作為一種無與倫比的貨幣資產仍具有優勢。

值得注意的是,一些分析師強調了像以太坊這樣的中立鏈作為USDC或 RWA 等中心化資產託管層的吸引力。通過以太坊在Aave上持有USDC可能比將其存儲在中心化企業鏈上更不容易受到 Circle 的干預,這提升了以太坊作為抗審查基礎設施的吸引力。

儘管有些人認為在以太坊上將核心 DeFi 協議“國有化”是正確的方向,但許多專家認為,以太坊尚未準備好提供低風險、低成本、高可擴展性的 DeFi 服務。這仍然是一個超越單純的鏈上借貸的最終目標。

“神聖服務才是真正的最終目標(比 Vitalik 所說的更進一步),但它不應該僅限於借貸。”一位專家在 X 上分享道。