人工智慧的爆發式成長正引發對電力的空前渴求,而能夠立即滿足這一需求的供給卻極為有限。據追風交易台消息,根據摩根士丹利 21 日的研究報告,2025 年至 2028 年間,僅美國就面臨高達 45 吉瓦(GW)的資料中心電力缺口。即便考慮到天然氣、核能等其他創新解決方案,缺口依然存在。

與需要數年才能併網的新項目不同,比特幣礦企擁有現成的、已接入電網的大型場地和電力容量。報告指出,美國比特幣礦企擁有約 6.3 吉瓦的已運營大型站點,以及另外 2.5 吉瓦在建產能,是 AI 公司「最快獲得電力、執行風險最低」的選擇。

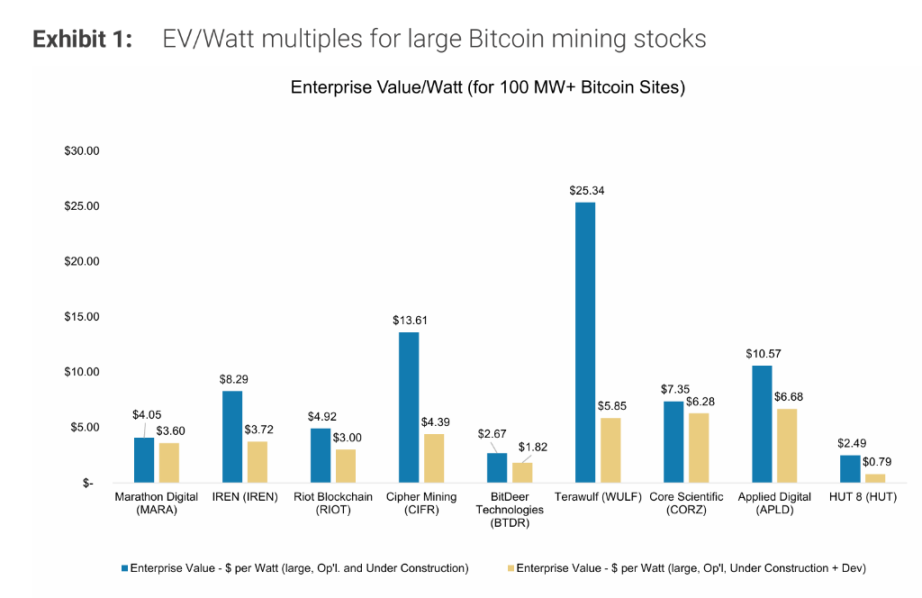

目前,許多比特幣礦企的股票估值仍停留在挖礦邏輯上,其「企業價值 / 瓦特」(EV/Watt)指標極低。報告測算,將礦場改造為資料中心所創造的股權價值可達每瓦特 5 至 8 美元,遠高於這些公司當前的交易水準。對於投資者而言,這或許意味著一個顯著的價值錯配和潛在的 Alpha 機會。

迫在眉睫的電力瓶頸

AI 對算力的需求呈指數級成長,但這背後是電力的硬約束。摩根士丹利的模型顯示,2025 至 2028 年間,美國資料中心的電力需求預計為 65 吉瓦。然而,目前電網能提供的近期接入容量僅為 15 吉瓦,加上在建的約 6 吉瓦資料中心,兩者相加後仍存在約 45 吉瓦的巨大電力缺口。

報告分析,即使將天然氣渦輪機交易(約 15-20 吉瓦)、Bloom Energy 的燃料電池(約 5-8 吉瓦)以及利用現有核電站的方案(約 5-15 吉瓦)等所有創新措施都考慮在內,並假設它們都能順利執行,到 2028 年,美國資料中心開發者仍將面臨約 5 至 15 吉瓦的電力短缺。施耐德電氣最近的一份調查報告也印證了這一挑戰,指出「獲取電力」已成為資料中心專案延期的首要原因。

被市場低估的「電力現貨」:比特幣礦場的獨特價值

在電力瓶頸之下,比特幣礦場提供了一個看似出人意料卻又合乎邏輯的解決方案。摩根士丹利指出,這些礦場擁有 AI 玩家最看重的核心資產:已獲批的電網連接和大規模電力供應能力。這使得它們可以繞開新建資料中心通常需要經歷的、耗時數年的「大負荷互聯」審批流程。

數據顯示,美國比特幣礦企擁有約 6.3 吉瓦已投入運營的大型(100 兆瓦以上)站點,另有 2.5 吉瓦在建,以及 8.6 吉瓦已獲得電網接入許可的開發中專案。報告認為,這些現成的電力資源對 AI 公司具有極高價值,將這些站點改造為 AI 資料中心,其建設週期(約 18-24 個月)與比特幣站點從開發到完善電力基礎設施的時間線可以完美契合。

摩根士丹利強調,「企業價值 / 瓦特」(EV/Watt)是評估此類公司價值的一個被市場忽視的關鍵指標。許多比特幣礦業公司的估值仍顯著偏低。

將比特幣礦場改造為 HPC 資料中心所能創造的經濟價值是驚人的。摩根士丹利通過一個價值創造分析模型進行了演算:假設一家比特幣礦企將一個 100 兆瓦的站點改建成一個「帶電外殼」資料中心(不含晶片和伺服器),然後長期租賃給客戶。

分析顯示,若租戶為大型雲服務商(Hyperscaler),該專案可創造約 5.19 億美元的股權價值,即每瓦 5.19 美元。若租戶為新興雲服務商(Neocloud),可創造的股權價值更高,達到約 7.81 億美元,即每瓦 7.81 美元。

報告指出,這個約 5 至 8 美元 / 瓦的價值創造潛力,遠高於目前許多比特幣礦業股的交易水準。這種交易結構通常採用專案融資,槓桿率高,同時避免了持有晶片本身帶來的商業風險,對各方都具有吸引力。