原文作者:五一番

最近美股圈裡流傳著一個段子:

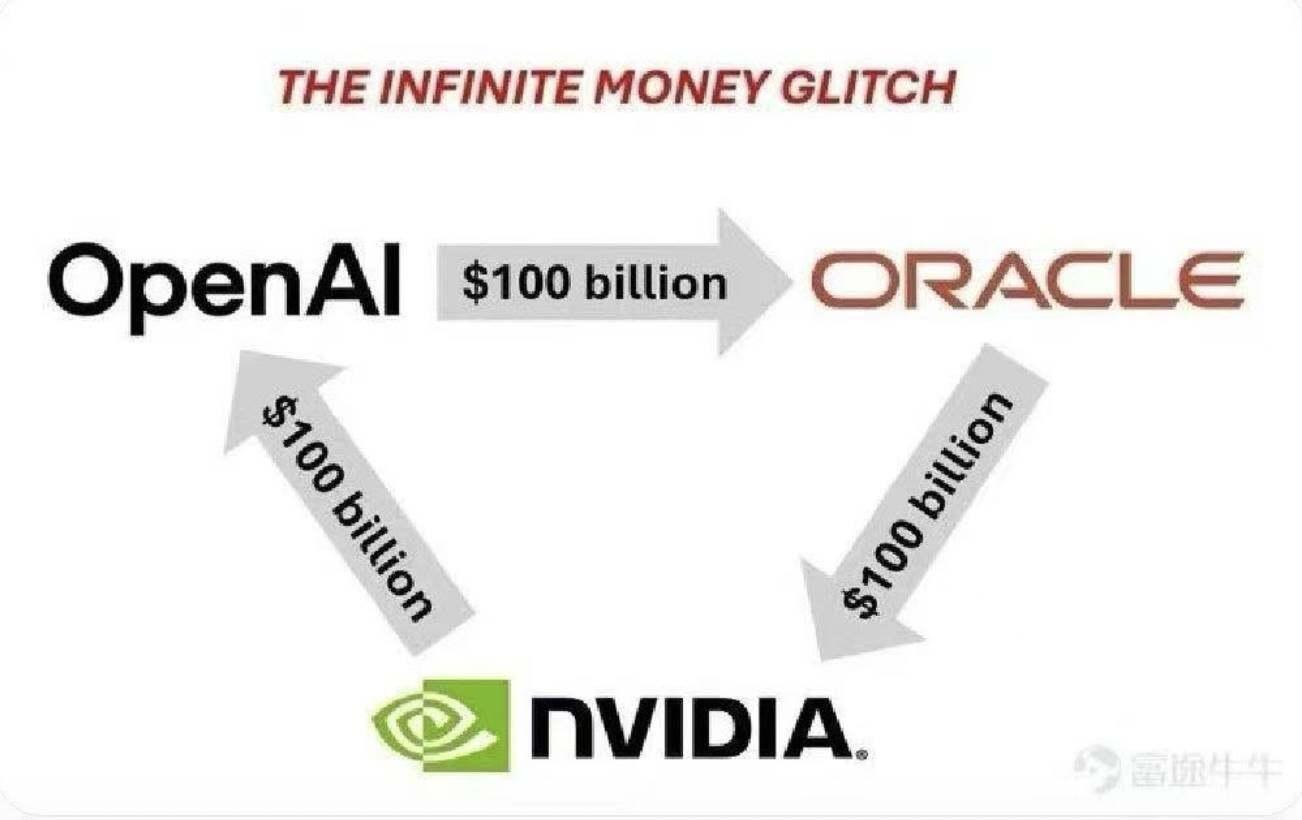

“OpenAI 投資 Oracle 1,000 億美金買雲計算服務;Oracle 投資英偉達 1,000 億美金買顯卡;英偉達再投資 OpenAI 1,000 億美金佈局 AI 系統。提問,到底誰出了這 1,000 億?”

當然,以上只是段子,金額和事實有較大出入,也並不是三家公司拿同一筆錢在兜圈,但這的確反映了一種新型資本敘事的閉環。

在這個閉環中,每個環節都是真實的合同或投資,每個動作都會被資本市場放大,進而帶來數以萬億計的市值提升。

9 月 11 日,Oracle 股價暴漲 36%,創下 1992 年以來最大單日漲幅。一夜之間,公司市值飆升至 9,330 億美元,創始人拉里·埃裡森甚至短暫超越馬斯克,成為世界首富。

9 月 22 日,英偉達與 OpenAI 宣佈達成戰略合作,英偉達計劃對 OpenAI 投資最高 1,000 億美元,英偉達收漲近 4%,市值突破 4.46 萬億美元,並引爆整個科技股行情,三大美股指齊創新高。

1,000 億美元看似很多,但一夜帶動美股上漲上萬億,妥妥的花小錢辦大事。

美股在玩一種新型的 AI 轉盤遊戲。

三角循環:錢是怎麼轉起來的?

在現實版的投資迷宮中,三個名字構成了一個完美的資本閉環:OpenAI、Oracle、英偉達。

第一環:OpenAI算力飢渴

故事的核心主角是 OpenAI。作為 ChatGPT 的締造者,OpenAI 每天要處理來自 7 億用戶的請求。這種規模的 AI 運算,需要海量的計算能力。

今年,OpenAI 與 Oracle 簽署了一份史上最大的技術合同,5 年 3,000 億美元的雲計算協議。按照這個合同,OpenAI 每年要向 Oracle 支付約 600 億美元,相當於該公司目前年營收的 6 倍。

這筆錢買什麼?4.5 吉瓦的數據中心容量,相當於 400 萬美國家庭的用電量。Oracle 要為 OpenAI 建設遍佈懷俄明、賓夕法尼亞、德克薩斯等五個州的數據中心園區。

對 OpenAI 來說,這保證了有地方和算力跑模型;對 Oracle 來說,這是未來五年的營收確定性。

第二環:Oracle 需要芯片

拿到 OpenAI 的鉅額訂單後,Oracle 面臨一個問題:如何建設這些數據中心?

答案是芯片,大量的芯片。Oracle 計劃在 Stargate 項目上投入數百億美元購買英偉達的 GPU。按照業內估算,4.5 吉瓦的算力需要超過 200 萬塊高端 GPU。

Oracle CEO 薩夫拉·卡茨直言不諱:“我們資本支出投資的絕大部分都用於購買能產生收入的設備,這些設備將進入數據中心。”

這些“能產生收入的設備”,主要就是英偉達的 H 100、H 200 和最新的 Blackwell 芯片。

Oracle 成為了英偉達最大的客戶之一。

第三環:英偉達反哺

就在 Oracle 瘋狂採購芯片的同時,英偉達宣佈了一個驚人的決定:投資 1,000 億美元支持 OpenAI 建設 10 吉瓦的 AI 數據中心。

這筆投資將分階段進行,每當 OpenAI 部署 1 吉瓦的算力,英偉達就投入相應資金。第一階段計劃在 2026 年下半年啟動,使用英偉達的 Vera Rubin 平臺。

英偉達 CEO 黃仁勳在接受採訪時說:“10 吉瓦的數據中心容量相當於 400 萬到 500 萬塊 GPU,這大約是我們今年全年的出貨量。”

至此,一個完美的資本循環形成了:

OpenAI 付錢給 Oracle 買算力,Oracle 拿錢向英偉達買芯片,英偉達再把賺到的錢投資給 OpenAI。

虛實之間的財富放大器

3000 億美元的長期合約帶來 Oracle 單日超過 2500 億美元市值上漲,1000 億美元的投資帶來英偉達單日 1700 億美元的上漲。

三方公司互相站臺,互相背書,形成了股價共振。

股價上漲背後,有其合理性。

對資本市場來說,最稀缺的是未來的確定性。

Oracle 與 OpenAI 的合約,意味著它未來五年的雲收入部分被鎖定,投資人自然給出更高估值。

此外,英偉達這次用的是“GW(千兆瓦)”作為計量單位。1 GW 大約相當於一個超級數據中心的規模。10 GW 意味著英偉達和 OpenAI 在建的是新一代 AI 工廠。這個敘事新語言比“買了多少塊 GPU”更有想象力,市場容易被帶動。

英偉達投資 OpenAI,等於說“我認可它是未來的超級客戶”;OpenAI 與 Oracle 籤合同,等於說“Oracle 有能力支撐我未來的雲算力需求”,OpenAI 可以獲得更多融資;Oracle 採購英偉達 GPU,等於說“英偉達的芯片供不應求”。

這是一條穩定而繁榮的產業鏈。

這個循環看起來完美無缺,但仔細觀察會發現其中的奧妙之處。

OpenAI 目前年營收約 100 億美元,但承諾每年向 Oracle 支付 600 億美元。這個巨大的缺口從哪裡填補?

答案藏在一輪又一輪的融資中。4 月份,OpenAI 完成 400 億美元的融資,預計還將繼續融資。

實際上,OpenAI 用投資者的錢支付 Oracle,Oracle 用這些錢購買英偉達的芯片,英偉達再把部分收入投回 OpenAI。這是一個由外部資本驅動的循環系統。

此外,這些天文數字的合同,大多基於“承諾”而非即時交付,可以延遲、重新談判,甚至在某些條件下取消。市場看到的是承諾的數字,而不是實際流動的現金。

這就是現代金融市場的魔法:預期和承諾可以創造出倍數級的財富效應。

誰來買單?

回到段子最初的提問:“到底誰出了這 1,000 億?”

答案是,投資人和債務市場。

軟銀、微軟、Thrive Capital 等投資機構,是這場遊戲的直接買單者。他們向 OpenAI 投入數百億美元,支撐起整個資本循環。此外,銀行和債券投資者也為 Oracle 的擴張提供了資金支持,持有相關股票和 ETF 的普通人,則是鏈條盡頭的“沉默買單者”。

這場 AI 資本輪轉游戲,本質上是一種 AI 時代的金融工程。它利用市場對 AI 未來的樂觀預期,構建了一個自我強化的投資循環。

在這個循環中,每一方都是贏家:OpenAI 獲得了算力,Oracle 獲得了訂單,英偉達獲得了銷量和投資機會。股東們看著賬面財富增長,皆大歡喜。

但這種歡樂建立在一個前提之上:AI 未來的商業化進程能夠支撐起這些天文數字的投資。一旦這個前提動搖,優美的循環可能會變成危險的螺旋。

最終,這個遊戲的買單者是每一個相信 AI 未來的投資者,用今天的錢,為明天的 AI 時代下注。

但願音樂不會停止。

利益相關:筆者持有英偉達、AMD 相關股票。