撰文:李丹,華爾街見聞

在上週美聯儲宣佈降息後的首次公開演講中,美聯儲主席鮑威爾和上週發佈會上一樣繼續為進一步降息留下空間,並暗示在有挑戰的風險環境下會謹慎降息。在問答環節,鮑威爾警告股市估值太高,引發美股大盤下挫。

美東時間 23 日週二的演講稿中,鮑威爾再次警告,聯儲的雙重使命——充分就業和價格穩定均面臨威脅,兩面的風險意味著沒有毫無風險的政策路徑。假如降息幅度過大或速度過快,可能無法有限控制高通脹、讓通脹持續高於美聯儲 2% 的目標,而假如貨幣緊縮維持太久,則可能無謂地拖累勞動力市場。

鮑威爾指出,「短期內通脹存在上行風險,就業則存在下行風險——這是一個有挑戰的局面」。在「活力不足、略顯疲軟的勞動力市場」形勢下,就業下行的風險已增加。正是因為就業風險增加導致風險平衡變化,上週美聯儲才決定降息。

對於關稅,鮑威爾重申,合理的預期是,關稅對通脹將有短暫影響,只會導致一次性的價格波動。不過,「一次性」的波動並不意味著「立即發生」,可能會持續幾個季度。鮑威爾仍認為,美聯儲必須密切關注關稅可能帶來的持續性影響,稱要確保關稅不會演變為持續性的通脹問題。

鮑威爾本次講話沒有透露任何信息,暗示他會不會在 10 月的下次美聯儲貨幣政策會議上支持降息。

TradeStation 的市場策略全球主管 David Russell 評論稱,鮑威爾在為今年第四季度關稅導致通脹上升的預期情形做鋪墊。他這樣做是為了在應對特朗普政府的政治壓力時給自己留有餘地,同時通過強調關稅的影響是暫時的來緩和輿論。他說:

「鮑威爾不想得罪白宮,但他也不會屈服。他留有餘地,以便應對未來可能出現的通脹壓力。鮑威爾並非有意採取鷹派立場,但他試圖避免一些激進激降息的強烈要求。」

「新美聯儲通訊社」:鮑威爾保持降息大門敞開 間接回應貝森特批評

有「新美聯儲通訊社」之稱的資深聯儲報道記者 Nick Timiraos 評論稱,鮑威爾本次事先準備的演講稿基本上重複了他在上週美聯儲公佈降息當天新聞發佈會上的說辭。相對而言,本次講稿的一個亮點是,儘管上週降息,鮑威爾判讀認為政策利率「仍有適度限制性」。

從鮑威爾的以上判斷看,Timiraos 認為,這意味著,如果美聯儲官員繼續認為近期勞動力市場疲軟對經濟的負面影響壓倒了通脹上升的影響,今年美聯儲就還有進一步降息的空間。他認為,鮑威爾的講話顯示,他保持對未來降息敞開大門。

美國財長貝森特本月 5 日發文批評,美聯儲存在機構臃腫和職能擴張的問題,認為這些是特朗普政府質疑聯儲獨立性的主要原因。Tmiraos 指出,在本次講稿中,鮑威爾還間接回應了貝森特等人的此類批評。

鮑威爾回顧了 2008 年金融危機和 2020 年新冠疫情如何迫使美聯儲採取非同尋常的措施,避免更嚴重的經濟危機。他的結論是:

「儘管經歷了兩次前所未有的巨大沖擊,美國經濟的表現與其他主要發達經濟體相比依然穩健,甚至更勝一籌。」

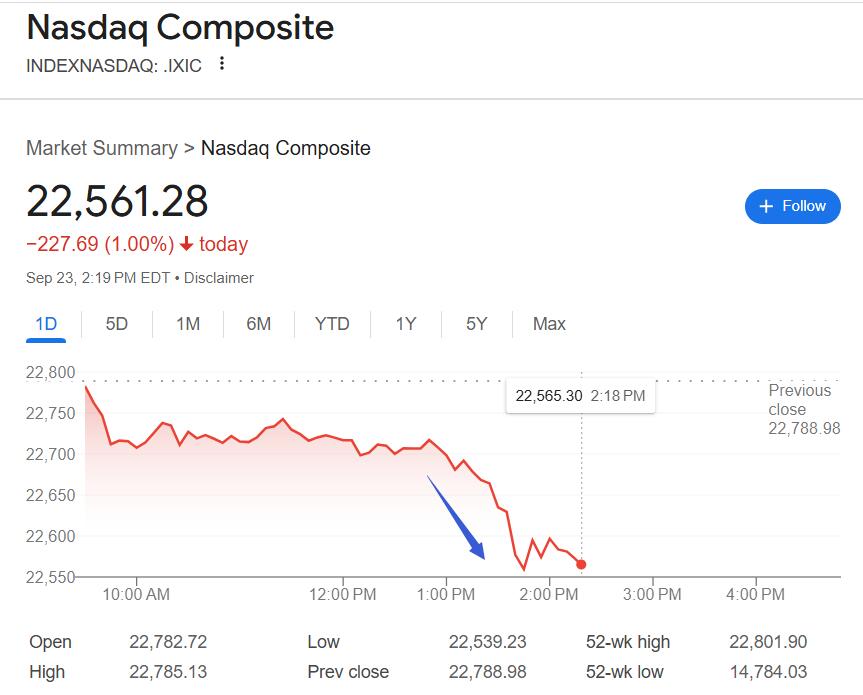

鮑威爾稱股票估值「相當高」後 三大股指刷新日低

本週二演講後的問答環節,鮑威爾說,無法再認為美國勞動力市場是穩健的,現在的確看到勞動力市場實質性疲軟的現象。金融穩定的風險並未增加。銀行業資本頭寸良好,家庭的財務狀況良好。當前的金融穩定性風險並不高。

對於關稅,鮑威爾稱,關稅並非一個重要的通脹因素。關稅的傳導機制並沒有想象的那麼顯著。大部分預測顯示,關稅的傳導現象將持續至 2026 年。

鮑威爾認為,相對於歷史水平,某些資產價格偏高。從許多指標看,股市估值相當高。

被問及美聯儲官員對市場價格的關注程度,以及他們是否對較高的價格水平持更寬容的態度時,鮑威爾表示:

「我們會關注整體金融狀況,並思考我們的政策是否正朝著自己期望的方向影響金融市場。但你說的沒錯,從許多指標來看,例如股票價格,目前的估值相當高。」

鮑威爾認為,企業猶豫是因為他們不知道該怎麼做。美國經濟處於一個解僱水平偏低、招聘活動也偏低的狀態。低失業率和低就業經濟對年輕工人來說很艱難。

談到人工智能(AI),鮑威爾認為現在判斷 AI 的影響為時過早。AI 意味著某些崗位將被淘汰。研究表明,AI 並非招聘放緩的一個主要原因。招聘放緩在一定程度上與政府公共政策的不確定性有關。

鮑威爾還稱,美聯儲的貨幣決策不會考慮黨派政治。很多人不相信這點。鮑威爾批評那些認為美聯儲某些舉措是出於政治動機的人,稱他們的說法「毫無根據」。

鮑威爾提到股市被高估後,道指轉跌,三大美股指由此悉數盤中轉跌,標普和納指跌幅擴大。鮑威爾講話結束不久,三大指數刷新日低,納指跌近 1.1%,標普跌逾 0.7%,道指跌幅略超 100 點、跌逾 0.2%。

鮑威爾「經濟展望」演講稿全文

以下為鮑威爾以「經濟展望」為題的演講稿全文:

(美聯儲)主席傑羅姆·H·鮑威爾在羅德島州 Warwick 市 Greater Providence 商會 2025 年經濟展望午餐會上發表的講話

謝謝大家。很高興再次來到羅德島。上次我有機會在 Greater Providence 商會發表演講還是在 2019 年秋季。當時我曾說,「如果形勢發生重大變化,政策也會隨之調整。」

誰能想到,僅僅幾個月後,新冠疫情爆發了。經濟形勢和政策都發生了超乎大家預期的劇變。在國會、政府和私營部門採取一系列措施的同時,美聯儲果斷的應對措施也幫助避免了經濟遭受史上罕見的嚴重衝擊。

全球經歷著金融危機後漫長而艱難的經濟復甦,新冠疫情隨後而來。這兩次世界性危機給人類留下了難以磨滅的傷痕,其影響將持續很長時間。在世界各地的民主國家,公眾對經濟和政治機構的信任度也受到了挑戰。我們這些身處公共服務崗位的人,需要在風雨飄搖、波譎雲詭的形勢下,更加專注於盡職盡責地履行我們的職責。

在這一動盪時期,美聯儲等央行不得不在政策上推陳出新,以此應對危機期間的挑戰,而非用於日常經濟管理。儘管經歷了兩次前所未有的巨大沖擊,美國經濟的表現與其他主要發達經濟體相比依然穩健,甚至更勝一籌。正如以往一樣,我們必須繼續回顧這段艱難歲月,從中汲取教訓,這一過程已經持續十多年。

展望未來,儘管貿易、移民、財政、監管和地緣政治等領域正發生著重大變化,但美國經濟展現出了強大的韌性。這些政策仍在不斷演變,其長期影響還需要時間才能顯現。

經濟展望

近期數據顯示,經濟增長放緩。失業率雖處於低位,但有所上升。就業增長放慢,就業下行風險加大。同時,通脹近期有所上升,並仍處於較高水平。近幾個月,風險平衡已發生明顯轉變,促使我們在上週的會議上將貨幣政策立場調整為更接近中性。

今年上半年,GDP 增長率約為 1.5%,低於去年的 2.5%。增長放緩主要反映了消費支出增速放慢。房地產市場依然疲軟,但企業對設備和無形資產的投資增速已超過去年水平。正如收集美聯儲轄區內各地經濟信息的 9 月《褐皮書》所指出的,企業依舊認為不確定性影響其未來預期。今年春季,消費者和企業信心指數大幅下滑;之後有所回升,但仍低於年初水平。

勞動力市場方面,勞動力供給和需求均顯著放緩——這是一種不尋常且有挑戰的現象。在這樣一個活力不足、略顯疲軟的勞動力市場中,就業下行風險增加。8 月失業率小幅上升至 4.3%,但過去一年來一直保持在較低水平。夏季期間,就業增長大幅放緩,過去三個月平均每月僅新增 2.9 萬個就業崗位。目前的就業增速似乎低於維持失業率不變所需的「平衡點」。但其他一些勞動力市場指標總體保持穩定。例如,職位空缺與失業人員之比仍接近 1。此外,職位空缺的各種衡量指標以及首次申請失業救濟金的人數也大致保持穩定。

通脹已從 2022 年的高位顯著回落,但仍高於我們 2% 的長期目標。最新數據顯示,在截至 8 月的過去 12 個月,個人消費支出(PCE)總體價格上漲了 2.7%,高於 2023 年 8 月的 2.3%。剔除波動較大的食品和能源價格後,核心 PCE 價格上月上漲 2.9%,也高於去年同期水平。商品價格在去年下跌後開始回升,成為推動通脹上升的主要因素。現有數據和調查顯示,這些價格上漲主要反映了關稅提高,而非更廣泛的價格壓力。包括住房價格在內,服務業的通脹仍在下行。受關稅消息的影響,今年以來,短期通脹預期總體呈上升趨勢。然而,展望未來一年左右,大多數長期通脹預期指標仍與我們 2% 的通脹目標保持一致。

貿易、移民、財政和監管政策的重大變化對經濟的整體影響尚待觀察。合理的預期是,關稅對通脹的影響將是短暫的——只是一次性的價格波動。「一次性」波動並不意味著「立即發生」。關稅提高可能需要一段時間才能影響到整個供應鏈。因此,價格水平的一次性上漲可能會持續幾個季度,並在該期間導致通脹略微升高。

但通脹走勢的不確定性仍然很高。我們將仔細評估並管控高通脹和持續性通脹的風險。我們將確保這次價格上漲不會演變成持續的通脹問題。

貨幣政策

近期通脹風險偏上行,就業風險則偏下行——這是一種有挑戰的局面。雙向風險意味著沒有毫無風險的路徑。如果貨幣政策的放鬆力度過大,我們可能無法有效控制通脹,並可能需要未來為實現 2% 的通脹目標而調整政策。如果貨幣政策收緊的時間過長,勞動力市場可能會不必要地疲軟。在這種目標存在矛盾的情況下,政策框架要求我們在實現雙重使命時保持平衡。

就業前景的下行風險增加,使得實現目標的風險平衡發生變化。因此,我們在上次會議上決定,進一步向更為中性的政策立場邁進,將聯邦基金利率目標區間下調 25 個基點至 4% 至 4.25%。我認為,目前的政策立場仍有適度限制性,但能夠讓我們更好地應對經濟形勢的變化。

我們的政策並非預設路徑。我們將繼續根據最新數據、經濟前景以及風險平衡確定合適的政策立場。我們致力於支持充分就業,並使通脹持續地維持在 2% 的目標水平。實現這些目標對全體美國人民至關重要。我們深知,我們的政策舉措會影響全國各地的社區、家庭和企業。

再次感謝各位邀請我出席今天的會議。期待與大家進行深入探討。