2025 年第三季比特幣現貨價格走勢及其近期下跌與 2017 年的週期結構非常吻合。

整個夏季,比特幣在 100,000 美元至 115,000 美元之間波動,在 107,000 美元處形成技術基礎,而市場勢頭反映了 2017 年的調整和隨後的反彈。

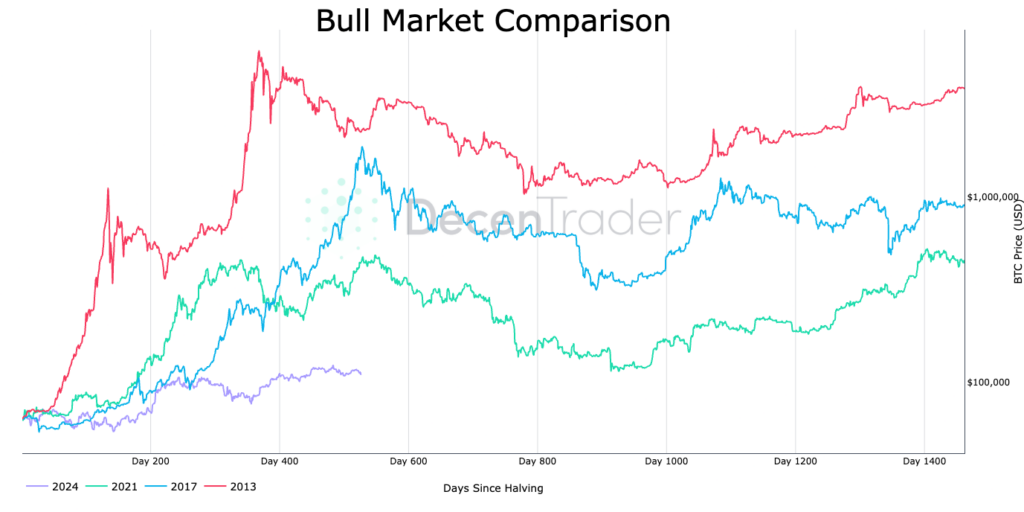

比特幣一直保持在主要支撐位之上,現貨價格不斷重新測試歷史週期所映射的水平。

替代週期分析表明,預計第四季將出現上行情景,隨著價格進入歷史市場結構重複的後期階段,週期相關性將超過 90%。

2025 年的格局與 2017 年有顯著不同

然而,考慮到透過現貨 ETF、上市公司國債的機構資金流入,以及全球銀行業和宏觀經濟轉變後的監管調整,2025 年的市場環境與 2017 年將有重大差異。

交易所流量、ETF 淨流量和美元流動性共同塑造週期拐點,與先前以零售訂單為主的週期有所不同。

如周期疊加所示,比特幣走向預計的 20 萬美元價格通道的道路取決於維持技術支援和催化新的資本流入。

從技術角度來看,每週MACD和每日RSI趨勢反映出中性至略微看漲的技術態勢。 115,000美元以下的盤整與之前的市場低谷相符,而RSI的減弱和MACD的溫和交叉表明,隨著未平倉頭寸在9月中旬趨於平緩,投機性倉位發生了轉變。

隨著波動性重置,流失率增加,但市場仍保持其結構,價格多次從 107,000 美元的Threshold反彈。

由於技術模型與 2015 年至 2017 年和 2021 年至 2025 年的多周期分形疊加相一致,因此突破 115,000 美元的阻力位仍有大幅上漲的潛力。

不過,與 2017 年不同的是,隨著第四季的臨近,機構動態和全球貨幣政策發展將塑造市場結構。

宏觀追蹤消息人士指出,美元持續走強、聯準會政策變化以及全球對久期資產的需求仍然對現貨價格走勢產生影響。

ETF產品流的減少帶來了暫時的壓力,為週期類比增添了細微的差別。風險仍然存在,正如我們觀察到的,如果10.7萬美元未能守住支撐位,將導致更廣泛的去槓桿化,並可能使價格跌破技術基準,從而促使各大交易所的空頭和多頭倉位重新調整。

比特幣如何複製 2017 年的漲勢

價格週期研究人員建立的前瞻性預測模型,基於分形重複和市場結構疊加,提供了上行通道。如果價格在第四季初維持在115,000美元上方的收盤價,則可能會出現拋物線式上漲。

由於歷史相關性持續存在,技術模型指向一個讓人想起 2017 年的爆發階段。即時價格模型和週期疊加表明,如果宏觀條件和流量穩定下來,價格將進一步突破先前的週期高點。

週期拐點區是維持上行的催化劑,但仍需保持謹慎,因為持續的宏觀波動和政策幹預可能會重新調整預測路徑。

在多年疊加上觀察到的主流結構表明,每種模式都與市場的歷史節奏持續一致。

比特幣價格走勢遵循熟悉的節奏,如果上述條件成立,該資產將有可能延續週期並創下新高。

| 年 | 週期相關性 | 技術結構 | 主要支撐位 | 上行頻道 |

|---|---|---|---|---|

| 2017 | 強勁,零售驅動 | 修正,第四季拋物線突破 | 3,215美元 | 2萬美元 |

| 2025 | 高制度性宏觀因素 | 盤整,中性勢頭 | 107,000美元 | 20萬美元 |

如果當前的技術和宏觀條件持續下去,最終的前瞻性預測表明,比特幣仍有望追蹤其歷史週期的上限,如果透過 ETF 和機構債券實現持續的資本流入,則週期擴張有機會超過之前的高點。

現貨價格走勢將決定紅線情境是否實現,如果技術、政策和流動性因素仍然支持,則週期延續超越先前限制仍然是可行的,本季度結束時,比特幣再次成為全球金融對話的中心。