安特羅·埃洛蘭塔- 2025 年 10 月 6 日

本研究獲得了ETHGas的資助。非常感謝Kevin Lepsoe和 ETHGas 團隊的寶貴反饋和評論。本文中的任何觀點均為我個人觀點。

1. 簡介

如今,以太坊上的鏈上交易通過自動做市商 (AMM) 和求解器網絡進行,其中 Uniswap 是最大的 AMM 協議,而 CoWSwap 是最大的求解器網絡。在 AMM 中,做市商由流動性提供者 (LP) 選擇被動提供流動性的資金池進行;而在求解器網絡中,求解器則主動競爭,尋找最佳的 AMM 資金池組合及其自身流動性來結算交易。這與傳統金融交易所用於交易的限價訂單簿 (LOB) 機制有著根本的不同,在傳統金融交易所中,做市商會根據市場情況主動調整買賣訂單。AMM 流動性供應方式較為被動,導致 LP 比 LOB 更容易受到逆向選擇的影響,即毒性交易量。

AMM 的交易量可以分為有害交易量和噪音交易量。有害交易量源於價格差異,即當代幣價格在中心化交易所的兩個區塊之間波動較大時,中心化交易所和 AMM 的價格之間就會出現套利機會,套利者可以利用這些機會進行套利。另一方面,噪音交易量則發生在人們希望在不同資產之間進行交易,但又不想從跨平臺價格差異中獲利時。

在選擇以何種費用水平提供流動性時,流動性提供者 (LP) 面臨著權衡。更高的費用可以保護 LP 免受套利者侵害,並增加每筆交易的收入。另一方面,更高的費用會減少 AMM 池的接收量,從而導致費用總收入降低以及價格粘性增加。除了 AMM 收取的費用外,還可以通過減少區塊時間來保護 LP 免受套利者侵害。這使得中心化交易所和 AMM 之間的價格差異超過兩個區塊之間池費用(而非單個區塊)的可能性降低。這會導致被動 AMM LP 因逆向選擇而損失的資產數量減少,因為長期來看,更大一部分的毒性交易量會以費用收入的形式返還給 LP。

關於解決以太坊延遲或區塊時間的討論大致有兩種類型:

在協議方面:由 Justin Drake 牽頭的精益以太坊計劃,有望將出塊時間縮短至 4 秒或 2 秒。該計劃預計將在未來 10 年內實現;

協議外:用戶可以獲取並交易實時預確認,例如ETHGas 。目前,首批驗證者已上線該功能,旨在提供更快的用戶體驗。

本研究探討了將出塊時間從 12 秒縮短到更短的時間間隔對 DEX、AMM 流動性提供者以及交易者可能產生的影響。此外,本研究假設區塊空間基本上是無限的——也就是說,如果縮短出塊時間並增加交易量,那麼區塊空間幾乎會立即被填滿。雖然精簡以太坊計劃預計將增加區塊空間,但 Based Rollup 路線圖預計將在該計劃實施後實施,但這方面的討論基本上超出了本文的範圍。

研究結果表明,縮短出塊時間將有利於 AMM 減少套利保護的需求,從而使池子能夠提供更低的費用,同時保持對流動性提供者的保護。這將形成一個良性循環:更低的費用可以吸引更多交易量,提高與中心化交易所的價格競爭力,降低交易失敗率,並減少價格滯後現象。AMM 池子分為兩類:一類是毒性交易量較高的池子,應優化費用以保護套利;另一類是應專注於通過競爭性定價最大化總交易量。

2. 做市

傳統金融中的做市和限價訂單簿 (LOB) 已被廣泛研究。它通常被認為是一個最優控制問題,做市商試圖確定市場的最佳買賣報價。做市商試圖通過基於各種變量確定報價,找到在盈利和庫存風險管理之間達到最佳平衡的買賣報價。這些變量可以包括波動性、訂單流不平衡、累計交易量增量、交易量以及與其他資產的相關性。

波動率是大多數做市模型的重要組成部分,因為它被用來衡量市場逆向選擇的風險。隨著市場波動性的增加,做市商和知情交易者之間信息不對稱的可能性也會增加。為了解決這個問題,做市商傾向於在高波動時期增加買賣價差,以補償逆向選擇風險的增加;而在低波動時期則減少價差,以保持競爭力。除了波動率之外,通常還會使用其他變量來微調模型。訂單流不平衡可以洞察不同價格水平的買賣報價數量,做市商可以利用這些信息來確定資產的公允價值。累計交易量增量和交易量會影響做市商面臨的風險。與其他資產的相關性可以用來更好地理解和對沖做市商的整體風險敞口。

作為做市模型的一個例子,阿韋拉內達-斯托伊科夫模型是最廣泛引用的模型之一。該模型根據波動率、做市商的庫存和風險規避以及市場訂單頻率來確定最佳買賣報價。該模型首先根據波動率、庫存和做市商的風險規避確定市場的無差異價格r ,其中s為當前價格, σ為波動率, q為當前庫存, γ為風險規避, κ為訂單頻率。

r = s - q\gamma\sigma^2 r = s − q γ σ 2

無差異價格表示做市商對買入或賣出市場持無差異態度的價格。如果做市商沒有庫存,則無差異價格與當前價格相同。確定無差異價格後,模型可以確定最優價差。

\delta = \delta_a + \delta_b = \gamma\sigma^2 q + 2\gamma\ln(1 + \gamma\kappa) δ = δ a + δ b = γ σ 2 q + 2 γ ln ( 1 + γ κ )

\delta δ表示做市商應設定的買賣報價之間的差距,而\delta_a δ a和\delta_b δ b表示最佳買賣報價與無差異價格之間的差距。如果做市商沒有資產庫存,則買賣報價的具體價差相同。然而,如果有庫存,則買賣報價的價差會有所不同,這是由於庫存會扭曲報價造成的。這樣做是為了降低報價導致更多庫存被觸發的概率,同時也增加報價導致較低庫存被觸發的概率。

基於此,該模型將最優買賣價格表示為:

\text{bid} = r - q\gamma\sigma^2 - \gamma\ln(1 + \gamma\kappa) bid = r − q γ σ 2 − γ ln ( 1 + γ κ )

\text{ask} = r - q\gamma\sigma^2 + \gamma\ln(1 + \gamma\kappa) ask = r − q γ σ 2 + γ ln ( 1 + γ κ )

3. 自動做市商 (AMM)

自動做市商 (AMM) 是一種做市機制,用於在區塊鏈上進行交易,但數據吞吐量受到限制。LOB 和 AMM 之間的主要區別在於:AMM 的價格發現獨立於流動性提供者的行為,基於交易者與 AMM 的互動;而 LOB 的價格則根據不同流動性提供者發佈的買賣報價主動確定。這意味著 AMM 的流動性提供者可以被動地將資金存入 AMM 池,而 AMM 的價格則基於與池子互動的交易確定,無需流動性提供者在存入資金之外主動參與池子。這既減少了流動性提供者需要執行的交互次數,也減少了此類交互產生的鏈上數據量,同時實現了相對高效的市場。然而,這樣做的代價是,流動性提供者除了在不同池子中提供流動性之外,無法再控制其報價。

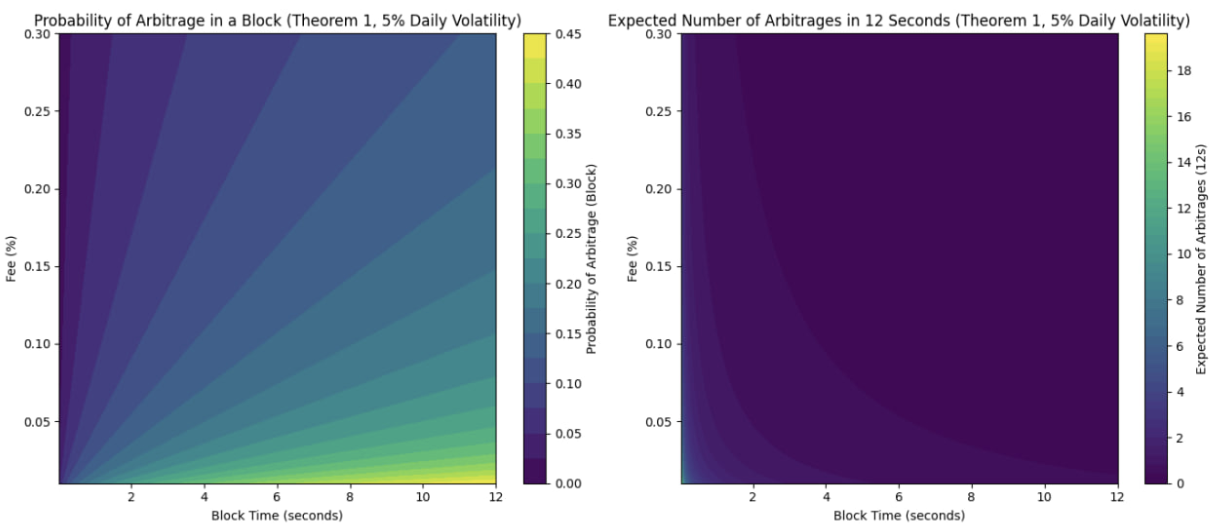

Milionis 等人 ( https://arxiv.org/pdf/2305.14604 ) 根據代幣的波動性、出塊時間和 AMM 費用,確定了中心化交易所和 AMM 之間理論上應該存在多少“有毒交易量”。基於這些變量,該研究發現,單個區塊發生“有毒交易”的概率會隨著以下因素而降低:

AMM費用增加

波動性下降

區塊時間減少

這是因為不同場所之間出現足夠顯著的價格差異以產生套利機會的概率降低了。作者強調,更快的出塊時間會降低套利利潤,同時又不會損害AMM的費用收入,費用應該在保護AMM流動性提供者免受套利和保持與其他場所的價格競爭力之間進行優化。下圖是基於5%日波動率,在不同出塊時間和費用下,區塊內發生套利交易的概率以及12秒內預期套利機會數量的可視化圖。

圖 1:基於 5% 每日波動率的區塊套利概率以及 12 個 12 秒週期內不同區塊時間和費用的預期套利次數

Campbell 等人 ( https://arxiv.org/pdf/2508.08152 ) 使用 Uniswap v2 和幣安的 ETH/USDC 數據,為 AMM 中的流動性提供者建立了最優費用模型。他們假設基本面交易者根據不同場所的價格競爭力在不同場所之間傳遞訂單。研究發現,在正常市場條件下,AMM 的最優費用相當於中心化交易所有效交易成本的 70% 到 80%,從而略微低於交易者在中心化交易所的交易成本。市場波動會影響所有費用水平的 LP 的盈利能力,波動性越高,盈利能力越低。流動性提供者面臨著權衡:費用必須足夠低以吸引交易量,但另一方面,費用又需要足夠高以抵消 AMM 和中心化交易所之間套利的損失。為了解決這個問題,該研究建議採用閾值型動態費用,即在低波動時期,AMM 費用保持穩定,略低於中心化交易所的交易成本;而在高波動時期,費用會大幅增加,甚至完全停止 AMM 交易。該研究最後指出,目前 30 個基點的費用對於許多 AMM 池來說可能過高,並建議將費用水平降低至接近 5 個基點將對大多數 AMM 池有利。作者還指出,縮短區塊時間將提高流動性提供者的盈利能力。

以太坊較長的區塊時間會給鏈上噪音交易者帶來多方面的影響。首先,與區塊時間較短的情況相比,由於區塊時間較長,AMM 流動性提供者可能會選擇在費用較高的池子中提供流動性,以免受“有毒交易量”對流動性提供者回報的負面影響。如果區塊時間較短,導致“有毒交易量”的負面影響較小,流動性提供者可以選擇在費用較低的池子中提供流動性。這將降低交易者支付的費用,使 AMM 成為買賣資產更具吸引力的選擇,從而通過增加噪音交易量為流動性提供者帶來更高的費用收入。

其次,如果噪聲交易者在 AMM 池中執行交易,使 AMM 和中心化交易所之間的價差增大,則該交易的執行價格將比中心化交易所更差。這是因為套利者只在有利可圖的範圍內進行套利,導致套利者交易後池子價格與中心化交易所的費用相等。例如,如果代幣在具有“無限流動性”的中心化交易所的交易價格為 10,000 美元,在 AMM 上的交易價格為 10,100 美元,且在中心化交易所和 AMM 上執行交易的總費用為 0.5%,則套利者會將 AMM 價格推高至 10,050 美元,因為在此點之後交易的邊際利潤為負,而在此點之前套利者正在放棄賺錢。如果噪聲交易者在套利交易後想要在 AMM 上購買代幣,那麼噪聲交易者最終將為代幣支付比在中心化交易所更高的價格。

第三,區塊時間導致交易每12秒結算一次,這導致交易者不確定他們的交易最終會以什麼價格結算。例如,如果交易者在某個時間段2秒內發送了一筆交易,那麼在交易結算之前,他們會在10秒內受到該資產價格變化的影響。例如,假設某個代幣的交易價格為10,000美元,交易者發起一筆交易,以10,000美元的價格購買1個代幣,並且滑點容忍度很低,而中心化交易所的價格在下一個區塊生成之前上漲到10,050美元,那麼這筆交易就會失敗,交易者將錯失50美元的利潤。但是,如果區塊時間更短,這筆交易就會成功。

4.數據

為了分析縮短以太坊出塊時間對自動做市商 (AMM) 流動性提供者和交易者的影響,我收集了來自自動做市商 (AMM) 和中心化交易所的數據。對於自動做市商 (AMM),我重點關注基於以太坊區塊鏈的 Uniswap v3。對於中心化交易所,我使用幣安 (Binance) 進行所有操作,除了確定買賣價差,因為它是流動性最強的交易所。我假設本研究中分析的資產的價格發現過程發生在幣安,或者如果發生在其他交易所,幣安的價格會先於 Uniswap 反映其他交易所的價格。使用來自 Uniswap 池的事件數據,我重建了每個包含掉期交易的區塊起始和終止時的池狀態,並使用區塊的時間戳將其與相應的幣安價格進行匹配。

我收集了以太坊主網上以下 Uniswap v3 池的兌換、鑄造和銷燬事件:USDC - WETH 池(手續費為 5 bps)、USDC - WETH 池(手續費為 30 bps)、USDC - SEI 池(手續費為 30 bps)以及 USDC - WBTC 池(手續費為 30 bps)。數據集的第一個區塊為 22,607,000,生成於 UTC 時間 2025 年 6 月 1 日凌晨 2:53;最後一個區塊為 22,820,000,生成於 UTC 時間 2025 年 6 月 30 日晚上 9:44。鑄造和銷燬事件用於計算池中的流動性,而兌換事件用於確定池中的交易。

對於幣安,我收集了1秒K線圖的歷史數據,並進行了同期交易。對於所有交易對,我收集了USDT-Token交易對的數據,因為USDT交易對的交易量和流動性都高於相應的USDC交易對。

為了確定買賣價差,我使用了 Bybit 2025 年 6 月 1 日至 2025 年 6 月 7 日之間的數據。我使用 Bybit 的數據是因為幣安的歷史訂單簿數據不容易獲取。

5. 方法論

套利/有毒流

為了識別 Uniswap 和幣安之間套利的 AMM 交易子集,我做了以下工作。首先,我將每個區塊末尾的 AMM 池價格與幣安 1 秒 K 線圖數據中的價格進行比較,並附上下一個區塊對應的時間戳,以識別幣安和 Uniswap 池之間的價格差異高於池費用的區塊。

\frac{|P_{\text{AMM}} - P_{\text{Binance}}|}{\min(P_{\text{AMM}}, P_{\text{Binance}})} > f | P AMM − P Binance | min ( P AMM , P Binance ) > f

其中P_{\text{AMM}} P AMM為 AMM 池中的價格, P_{\text{Binance}} P Binance為幣安中的價格,f 為費用。

其次,從這些區塊中,我識別出第一筆接觸 AMM 池的交易導致價格差異因交易而收斂的情況。

(P^*_{\text{AMM}} > P_{\text{AMM}} \land P_{\text{Binance}} > P_{\text{AMM}}) \lor (P^*_{\text{AMM}} < P_{\text{AMM}} \land P_{\text{Binance}} < P_{\text{AMM}}) ( P ∗ AMM > P AMM ∧ P Binance > P AMM ) ∨ ( P ∗ AMM < P AMM ∧ P Binance < P AMM )

其中P^*_{\text{AMM}} P ∗ AMM為交易後 AMM 的價格

第三,我會檢查區塊中第一筆進入AMM池的交易是否會導致價格差異收斂到比交易費更接近的水平。這樣做是為了區分那些使價格更接近幣安價格且屬於套利的交易,以及那些使價格更接近但並非套利的交易。

P^*_{\text{AMM}} \geq P_{\text{Binance}} \cdot (1 + f), \text{ if } P_{\text{AMM}} > P_{\text{Binance}} P ∗ AMM ≥ P Binance ⋅ ( 1 + f ) ,如果P AMM > P Binance

P^*_{\text{AMM}} \leq \frac{P_{\text{Binance}}}{1+f}, \text{ if } P_{\text{AMM}} < P_{\text{Binance}} P ∗ AMM ≤ P Binance 1 + f ,如果P AMM < P Binance

基於這些標準,我計算了每個AMM池中有害交易和噪音交易的交易量和數量。我將以此數據作為其他分析的基準。

有毒和噪音交易收入的變化

在確定了有害交易和噪音交易的基準之後,我模擬瞭如果縮短出塊時間或調整費用,套利量將如何變化。具體方法是分析幣安1秒K線圖和交易數據的價格走勢,並將數據採樣到不同的時間段。對於K線圖數據,開盤價用於確定一段時間內的價格走勢。對於交易數據,時間戳匹配的交易價格或時間段結束前的最後一個時間戳用於計算價格走勢。基於此,我分析了不同的出塊時間和費用如何影響套利量以及AMM從中獲得的收入。

在確定了不同出塊時間下,AMM 池從“有毒交易”中獲得的收入如何變化後,我進行了情景分析,以瞭解噪音交易量的變化如何影響 AMM 池的收入,以及假設池子的總鎖定價值 (TVL) 不變,AMM 池的收入主要由噪音交易、“有毒交易”交易量還是兩者兼而有之驅動。在情景 A 中,隨著出塊時間減半,噪音交易量增加了 25%,而在情景 B 中,噪音交易量增加了 50%。

坎貝爾最優費用

最後,我分析了 Bybit 上現貨交易的歷史價差和成本,以瞭解如果礦池遵循 Campbell 等人建議的費用水平,AMM 費用應該設定為多少。我通過將買賣價差減半,並在此基礎上加上 0.1% 的 VIP0 現貨交易費來估算現貨交易的相關成本。

6.結果

套利/有毒流

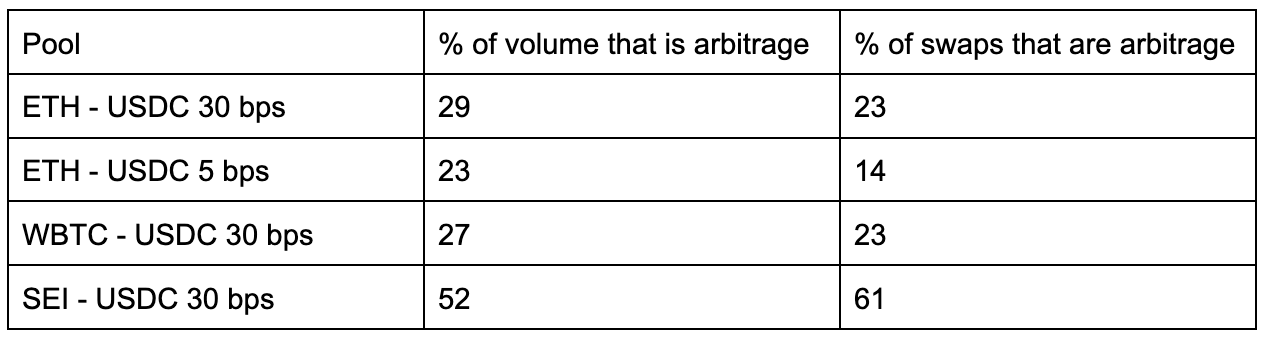

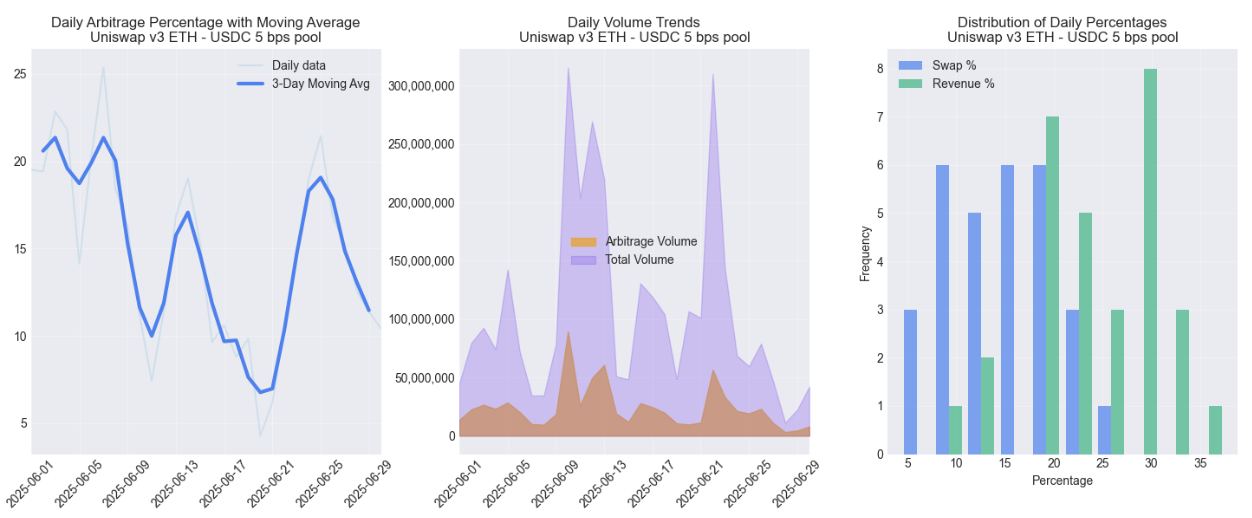

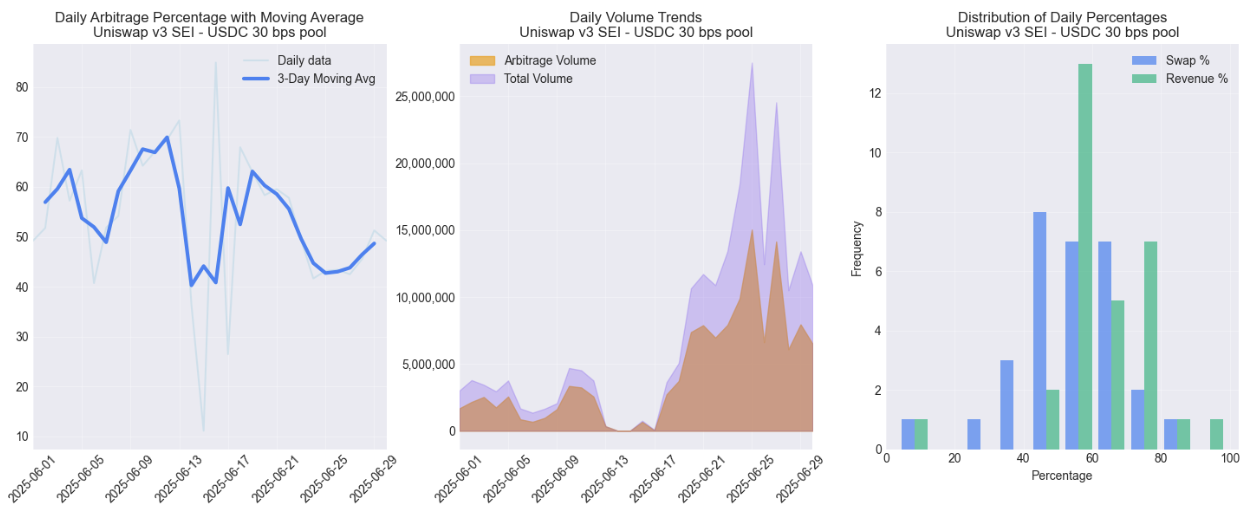

表 1 列出了不同池子的套利交易比例及其交易量,圖 2 和圖 3 分別對 ETH-USDC 5 bps 和 SEI-USDC 30 bps 池子進行了可視化。在所研究的池子中,除 SEI 外,所有池子的套利交易量比例均高於交易筆數比例。這表明套利交易的規模往往大於平均交易規模。圖 2 和圖 3 中的可視化結果也支持了這一點。圖 2 和圖 3 中的第三個子圖可視化了套利筆數和收益的分佈,並表明在每日水平上也是如此。其他未可視化的池子也有類似的分佈。

表1:不同池子套利交易佔比及交易量

圖 2:Uniswap v3 ETH - USDC 5 bps 池中套利交易的百分比及其交易量

圖 3:Uniswap v3 SEI - USDC 30 bps 池中套利交易的百分比及其交易量

有毒和噪音交易收入的變化

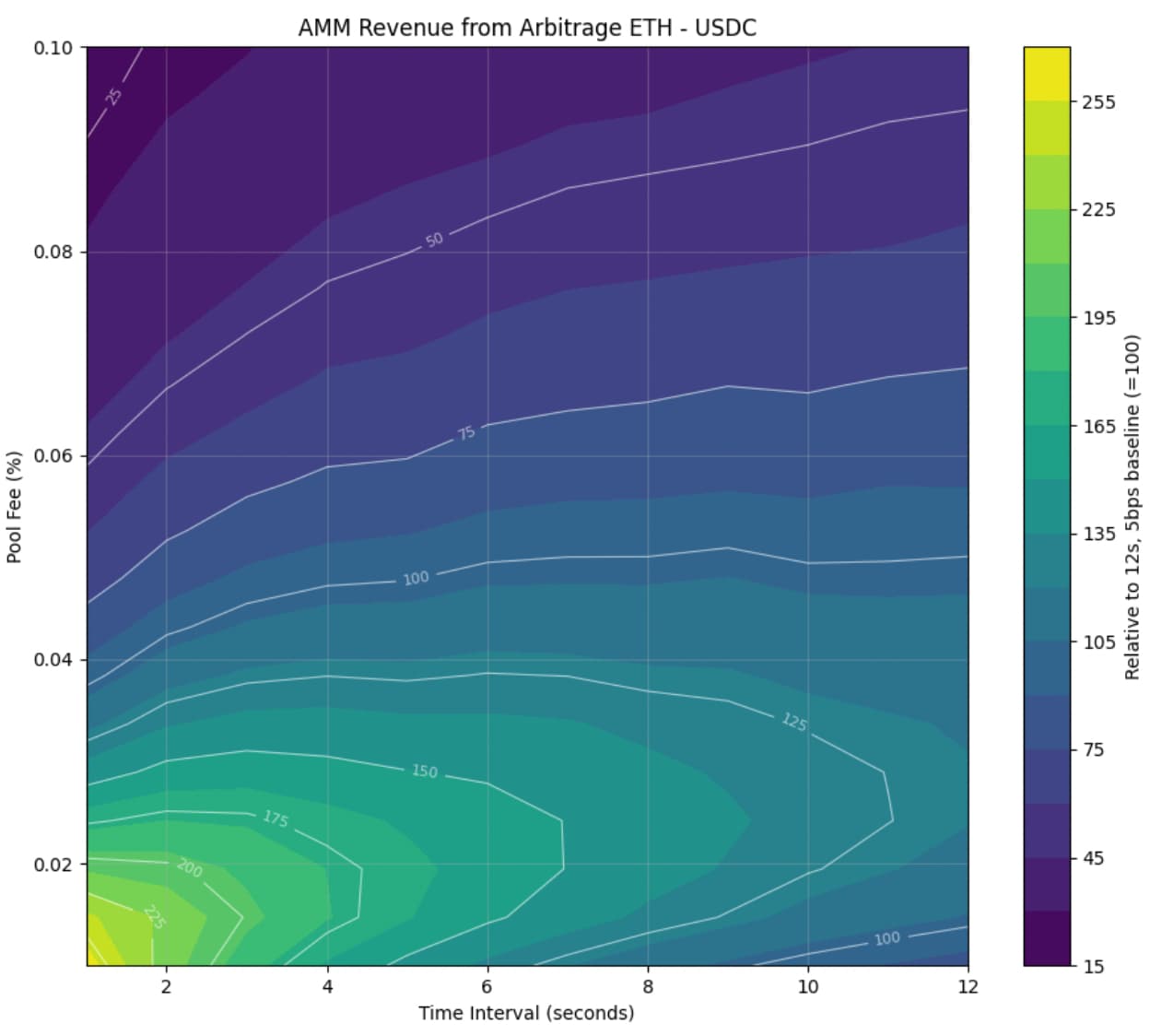

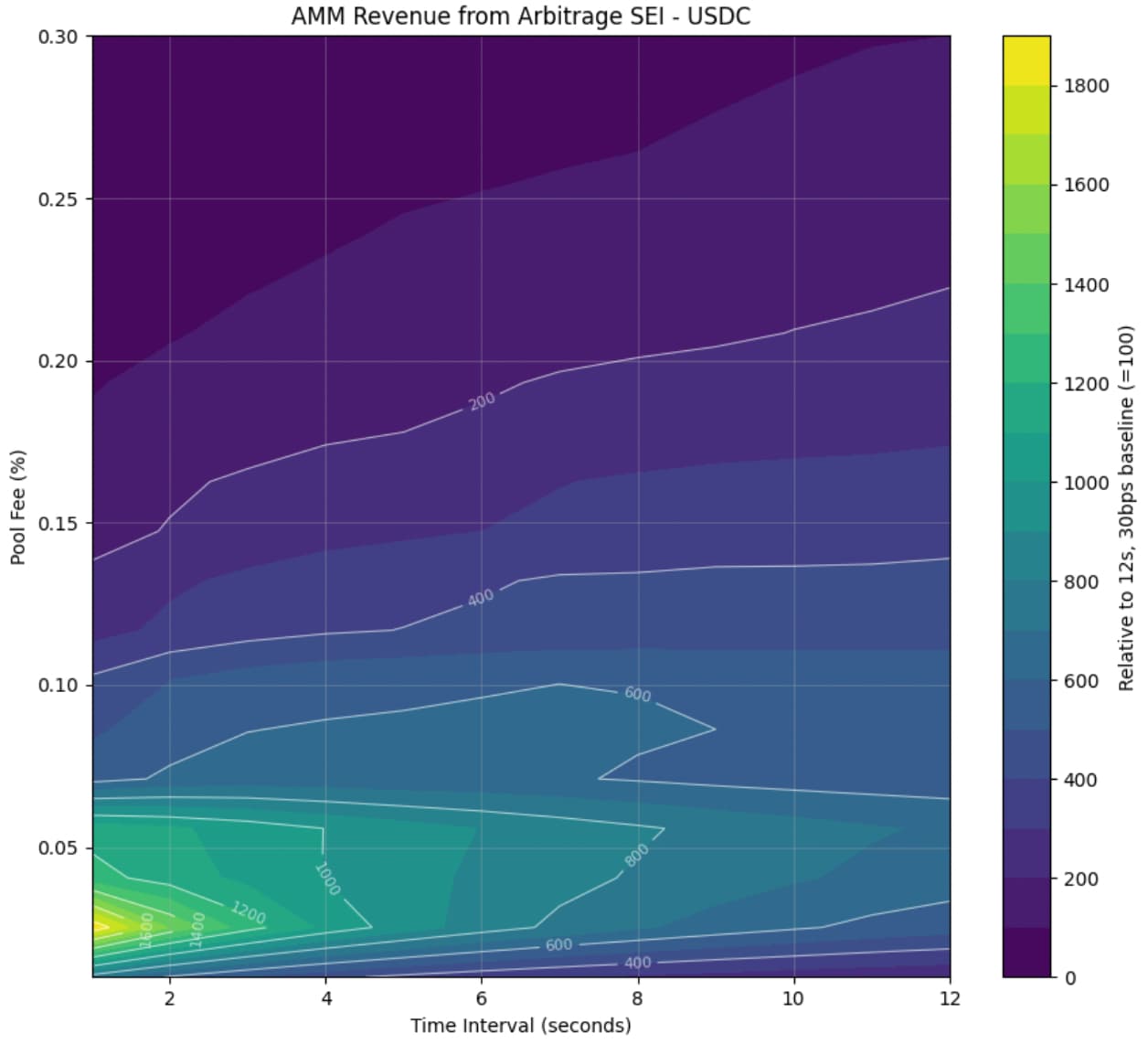

圖 4 和圖 5 分別可視化了 ETH 和 SEI 池在不同費用和出塊時間下的套利交易模擬收入。在這兩種情況下,套利收入池的規模都隨著費用和出塊時間的減少而增加。但是,如果池費用降低到接近 0 的水平,收入就會開始減少。當費用和出塊時間減少時,收入會增加,因為額外套利機會帶來的額外收入足以彌補每筆交易較低的費用收入。這些結果與 Milionis 等人的結論一致。

圖 4:以 12 秒出塊時間和 5bps 費用為基準,不同出塊時間和費用組合下 ETH - USDC 套利交易收入*

圖 5:SEI - USDC 套利交易收入,以 12 秒出塊時間和 30bps 費用為基準,採用不同的出塊時間和費用組合

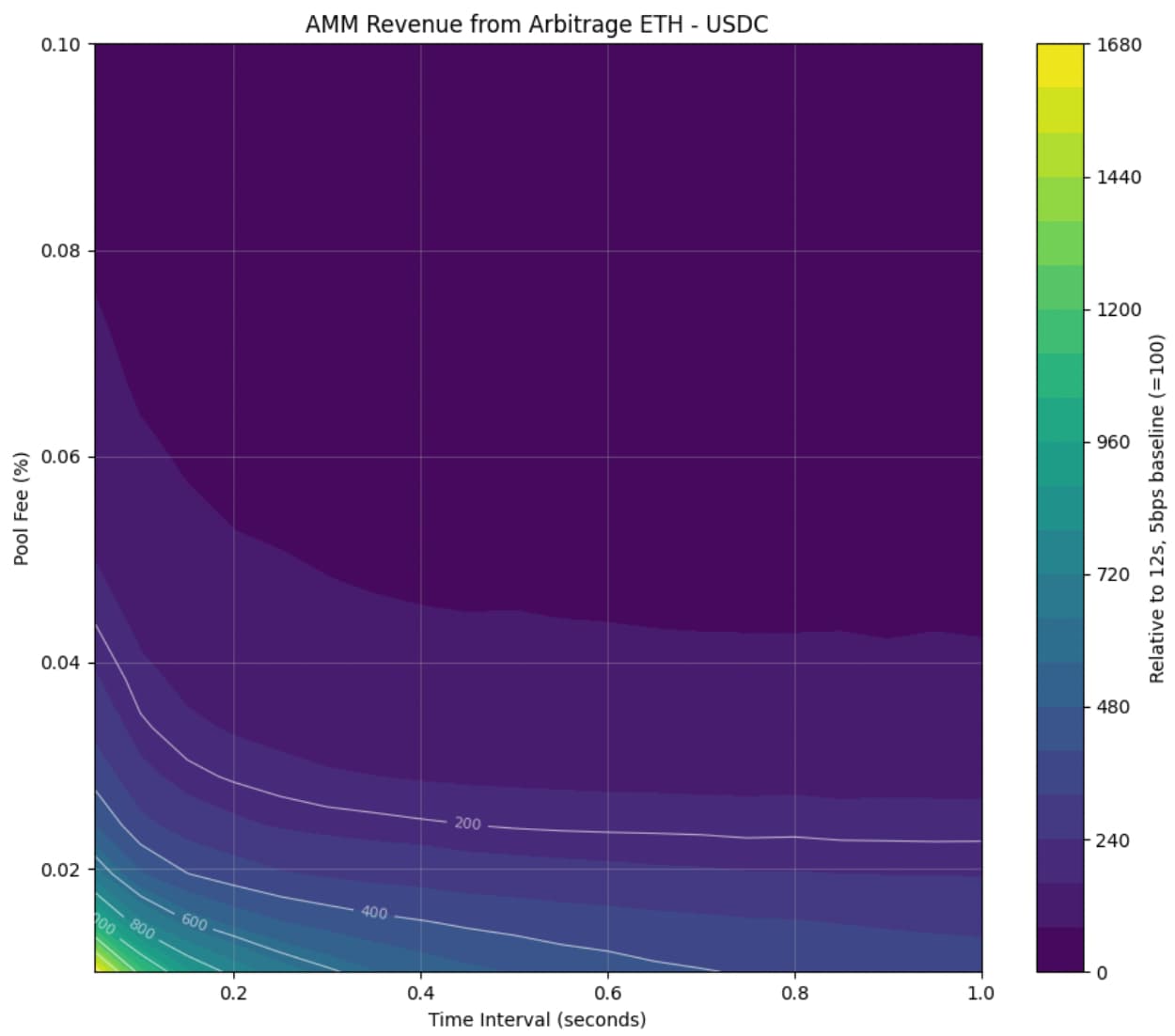

有趣的是,如果區塊時間縮短到 1 秒以下,圖 6 所示的模擬結果顯示,套利收益將大幅增加。這很可能是由於大訂單瞬間吞噬了大量流動性,並引發了巨大的價格衝擊。

圖 6:以 12 秒出塊時間和 5bps 費用為基準,不同亞秒出塊時間和費用組合的 ETH - USDC 套利交易收入

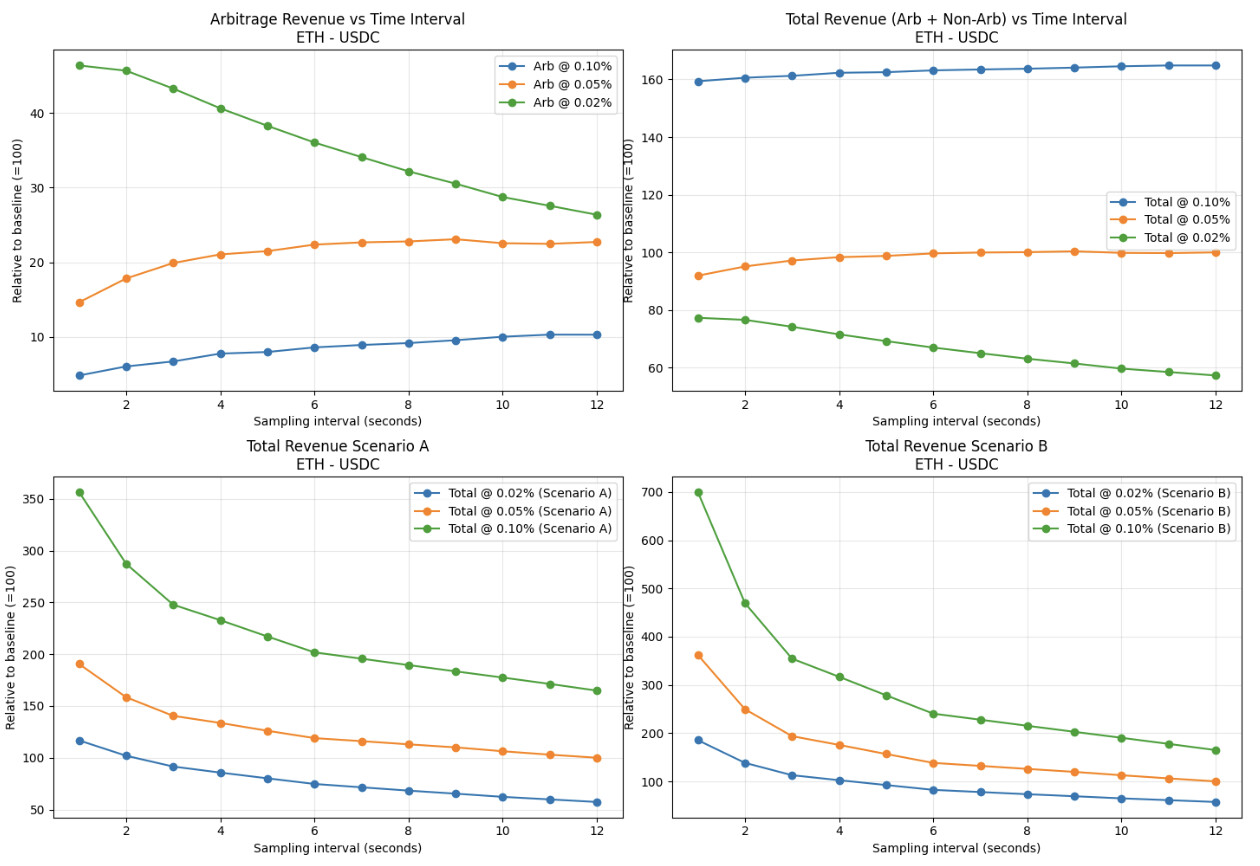

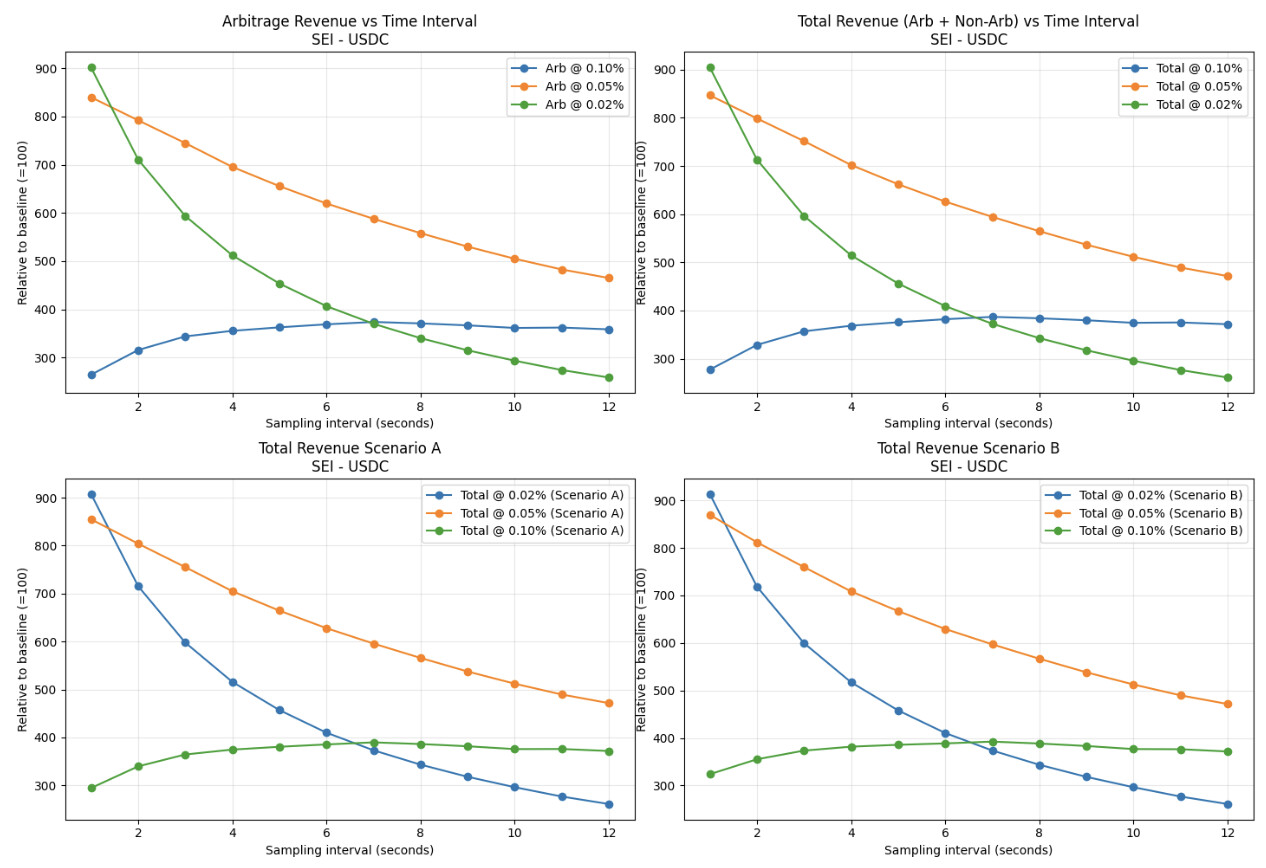

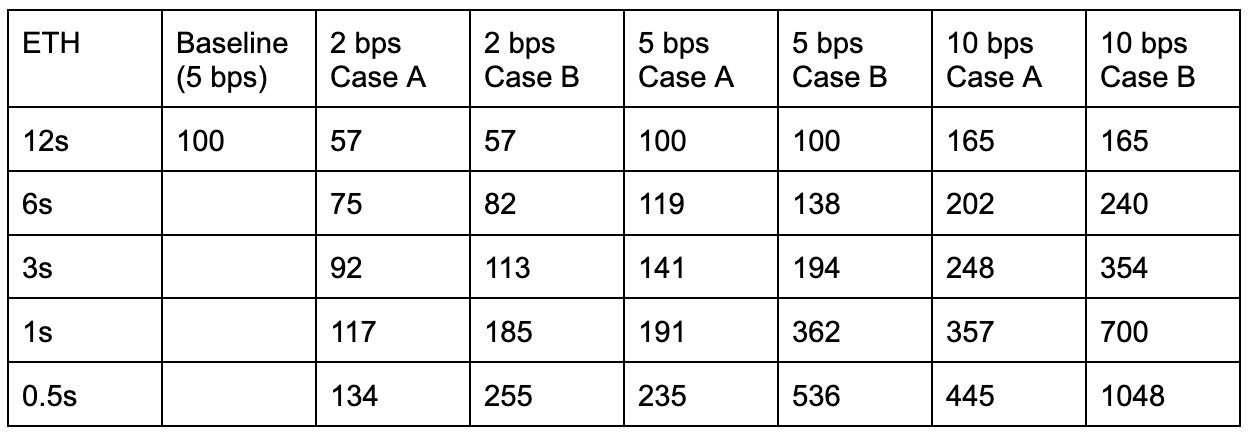

分析完手續費和出塊時間組合對AMM池套利收益的影響後,我分析了不同場景下不同池子包含噪音交易在內的總收益。圖7和圖8分別可視化了套利收益、當前噪音交易量下的總收益,以及場景A(出塊時間減半時噪音交易量增加25%)和場景B(出塊時間減半時噪音交易量增加50%)。這些值也列在表2、表3和表4中。圖7的第一個子圖顯示,在可視化的費用中,當手續費設置為2個基點時,ETH-USDC池獲得的套利相關收益相對最高。這表明,如果使用最佳的出塊時間和手續費組合,AMM池的套利收益可以翻倍。然而,第二個子圖可視化地顯示,當同時考慮有毒交易量和噪聲交易量時,所有出塊時間下,收益在 10 bps 時都是最高的。從第三和第四個子圖中,我可以觀察到同樣的現象——隨著出塊時間的減少和噪聲交易量的增加,較高手續費的礦池收益仍然最高。這些發現表明,在最優出塊時間和手續費以及當前交易量的情況下,AMM 的收益可以增加到 1.6 倍,而在情景 A 和 B 中,收益將分別增加到當前收益的 3.5 倍和 7 倍。

圖 7:ETH - USDC 池的套利收入、總收入以及當出塊時間減半時噪音交易量增加 25%(場景 A)或 50%(場景 B)時的總收入,相對於當前 12 秒出塊時間和 5 個基點費用的收入

圖 8 顯示了與 SEI 相矛盾的結果。當費用為 5 bps 時,可視化費用在 12 秒出塊時產生的套利收入最高,但隨著出塊時間減少,2 bps 的費用產生的套利收入最高。如果使用最佳的出塊時間和費用組合,AMM 池的套利收入可能會增加到當前收入的 15 倍。對於同時存在有毒交易量和噪聲交易量的第二個子圖,結果並沒有發生顯著變化,這是因為套利產生的交易量在池子的總收入中佔了很大一部分。即使在情景 A 和 B 中也是如此,因為噪聲交易量相對於優化套利所產生的收入而言非常小。其他流動性有限的代幣,例如一些 memecoin,也有類似的特徵。

圖 8:SEI - USDC 池的套利收入、總收入以及當出塊時間減半時噪音交易量增加 25%(場景 A)或 50%(場景 B)時的總收入,相對於當前 12 秒出塊時間和 30 bps 手續費的收入

表 2:在給定交易費的情況下,ETH - USDC 池收入相對於不同場景下的當前收入,其中在 A 和 B 中,當區塊時間減半時,噪音交易量分別增加 25% 和 50%

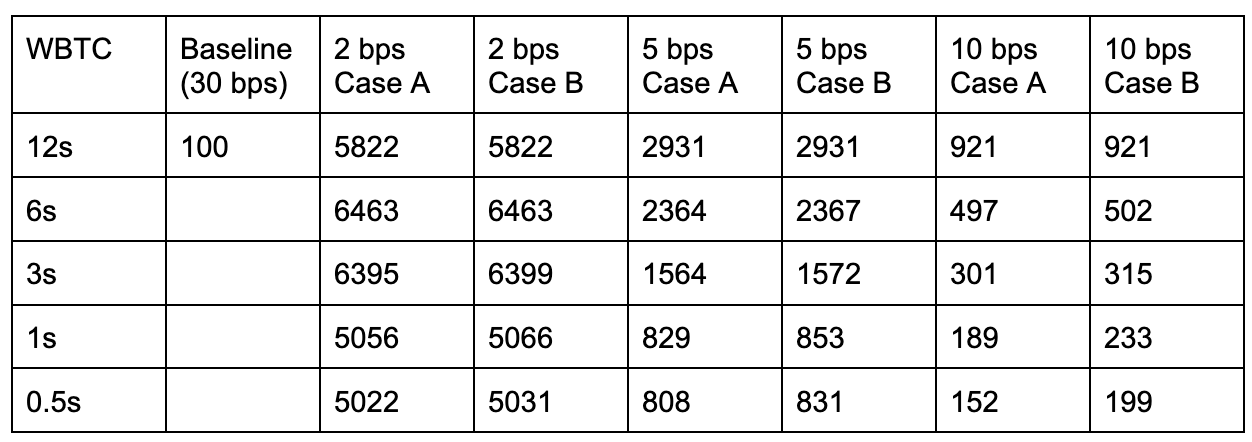

表 3:在給定交易費的情況下,WBTC - USDC 池收入相對於不同場景下的當前收入,其中在 A 和 B 中,當區塊時間減半時,噪音交易量分別增加 25% 和 50%

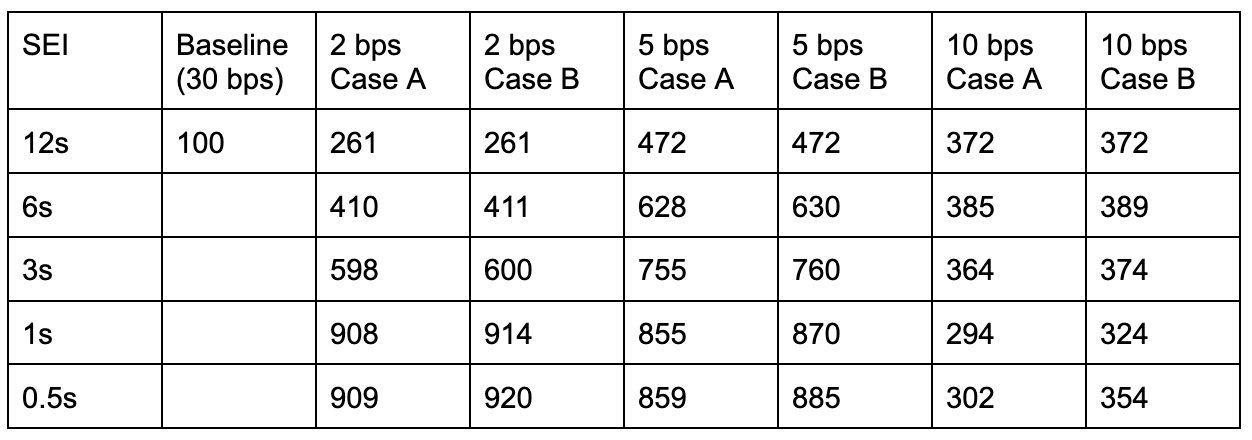

表 4:在給定交易費的情況下,SEI - USDC 池收入相對於不同場景下的當前收入,其中在 A 和 B 中,當區塊時間減半時,噪音交易量分別增加 25% 和 50%

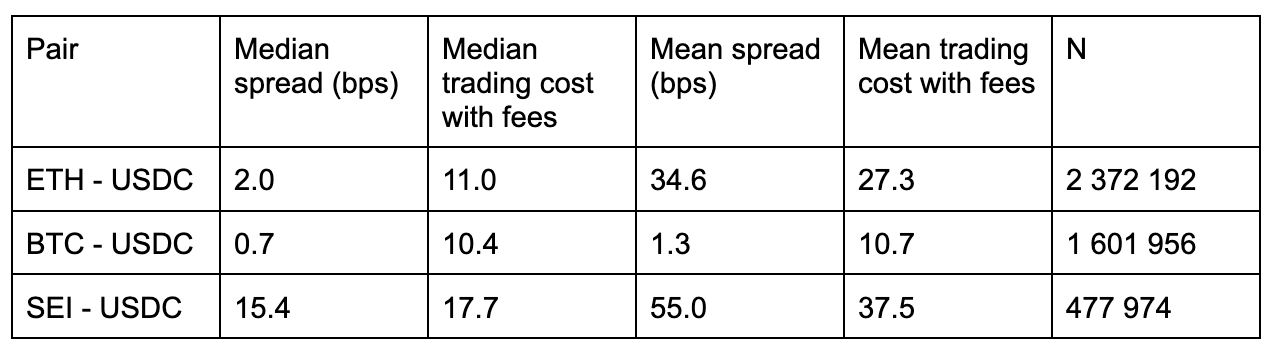

坎貝爾最優費用

表 5 列出了不同交易對的買賣價差、含手續費的交易成本。中位價差範圍為 0.7 基點至 15.4 基點,ETH 和 BTC 的中位價差較低,而 SEI 的價差比 ETH 和 BTC 高 15 倍。有趣的是,從平均價差來看,BTC 的價差僅比中位價差高出半個基點,ETH 高出 17 個基點,為 35 基點,SEI 高出三倍多,為 55 基點。就含手續費的交易成本而言,BTC 和 ETH 的中位價分別為 10 和 11 基點,SEI 的成本為 18 基點,如果以平均成本計算,則費用在 10 到 38 基點之間。

表 5:Bybit 中不同交易對的買賣價差中位數和平均交易成本及費用

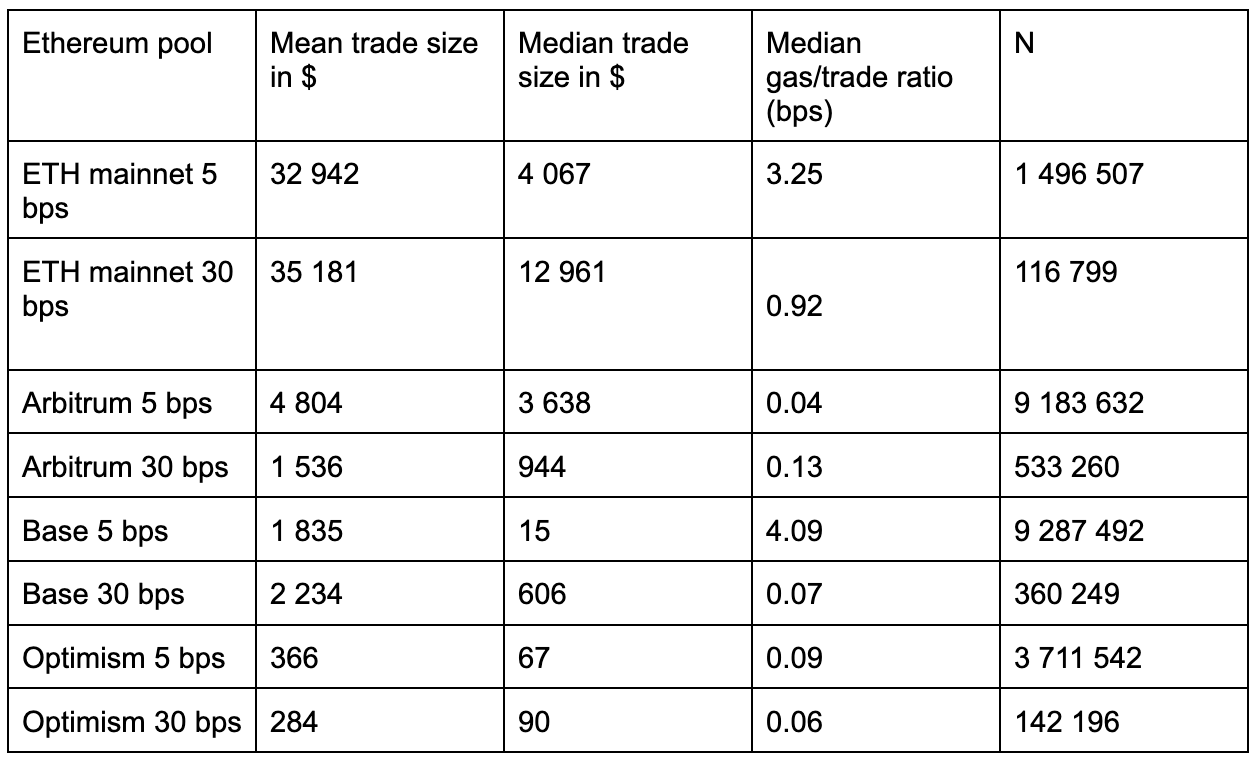

表 6 顯示了不同以太坊鏈上 5 bps 和 30 bps 池的平均交易規模和中值,以及 Gas 費用與交易額的中值比率。只有主網 5 bps 和基礎 5 bps 池的 Gas 費用佔交易額的比例超過 1 個基點。這意味著,除這些池外,交易者平均在 Gas 上花費的金額幾乎為零。然而,值得注意的是,主網的平均交易規模和中值比其他鏈高出數倍。這意味著,如果主網交易規模較小,Gas 費用將發揮更大的作用。

表 6:ETH - USDC 的平均和中位 DEX 交易規模以及不同池子中兌換的相對 Gas 成本

考慮到 Campbell 的建議,即 AMM 應通過收取相當於交易者 70% 到 80% 交易成本的費用來降低中心化交易所的交易成本,最佳費用應在 4 到 30 個基點之間,具體取決於使用的是中位數交易成本還是平均交易成本。如果使用中位數交易成本和 3 個基點的 Gas 成本,則 BTC 和 ETH 的最佳費用應在 4 到 6 個基點之間,SEI 的最佳費用應在 9 到 11 個基點之間。另一方面,如果使用平均交易成本和 1 個基點的 Gas 成本,則 BTC 的最佳費用應在 6 到 8 個基點之間,ETH 的最佳費用應在 18 到 21 個基點之間,SEI 的最佳費用應在 25 到 29 個基點之間。

7. 調查結果與討論

根據 AMM 交易對相對於幣安或其他中心化平臺的毒性交易量和噪聲交易量,可以將其分為兩類。如果毒性交易量較高,且 AMM 的噪聲交易量並不顯著低於幣安,則可以通過優化 AMM 與中心化平臺之間的套利交易手續費來優化 AMM 的收入。另一方面,如果毒性交易量僅佔交易量的一部分,並且/或者中心化平臺的噪聲交易量顯著高於 AMM,則應優化池子,通過優化噪聲交易量來通過手續費收入產生儘可能多的交易量。然而,無論 AMM 池子屬於哪一類,重要的是要注意,減少區塊時間對池子都是有益的,既可以減少逆向選擇,又可以為交易者提供更好的體驗。

更短的出塊時間使得自動做市商池能夠降低費用,因為它們不再需要通過高額費用來同等程度地防範逆向選擇。這不僅通過降低交易成本改善了交易者的體驗,還縮小了中心化平臺和自動做市商之間的價格差異,並降低了自動做市商上的價格滯後性。此外,由於下一個區塊之前的價格波動導致待處理交易失敗的可能性降低,交易者也從中受益。

除了研究如何通過縮短出塊時間來降低費用,從而減少逆向選擇的可能性之外,我還研究了根據 Campbell 的觀點,最優的礦池費用是多少。我發現,基於交易成本的中位數,ETH 和 BTC 礦池的費用應該約為 11 個基點,SEI 礦池的費用約為 18 個基點。

8. 總結

本研究旨在探討將以太坊的區塊時間從 12 秒縮短能否提升自動做市商 (AMM) 交易者和流動性提供者的體驗。通過對比 Uniswap v3 池和幣安的數據,我發現,在被研究的池子中,23% 至 52% 的 AMM 交易量來自利用 Uniswap 和幣安之間價格差異的套利交易,其餘部分則來自噪音交易。

研究結果表明,較短的出塊時間將使 AMM 受益,因為它可以減少套利保護的需求,從而使池子能夠提供更低的費用,同時保持對流動性提供者的保護。這將形成一個循環:較低的費用吸引更多交易量,提高與中心化交易所的價格競爭力,降低交易失敗率,並減少價格陳舊性。AMM 池分為兩類:一類是毒性交易量較高的池子,應優化費用以進行套利保護;另一類是應專注於通過競爭性定價最大化總交易量。對於所研究的毒性交易量較高的池子,較短的出塊時間加上最優的費用可以使收入增加高達 15 倍,而 ETH - USDC 的噪音交易量不增加的情況下,收入增幅可達 60% 左右;如果噪音交易量因出塊時間縮短而大幅增加,則收入增幅可高達 600%。

根據分析,目前 30 個基點的費用對於許多資金池來說似乎過高。對於 ETH 和 WBTC 等主要資產,最佳費用應在 4-11 個基點之間,這遵循 Campbell 等人提出的降低中心化交易所成本的框架。縮短出塊時間可以通過套利保護提升 AMM 的競爭力,並通過降低費用提升用戶體驗。