據業內人士稱,韓國散戶投資者資本正在推動以太幣的價格勢頭和企業以太幣資金管理公司的崛起,目前全球第二大加密貨幣的交易價格僅比歷史最高價低 7%。

比特幣技術公司 Jan3 的首席執行官 Samson Mow 表示,讓以太幣 (ETH) 價格和以太幣資金公司維持在當前水平的“唯一因素”是價值約 60 億美元的韓國散戶資本。

“ETH 的影響力人士紛紛飛往韓國,只是為了向散戶推銷。這些投資者對 ETHBTC 的走勢圖一無所知,卻以為自己是在按照策略買入,”Mow 在 Monday X 的一篇文章中說道,並警告稱這種情況“不會有好結果”。

Upbit和Bithumb是韓國散戶交易商使用的兩個主要中心化交易所 (CEX)。

從期貨數據來看,根據 CoinGlass 的數據, Upbit在以太坊期貨交易方面排名第十,CEX 過去一週的交易量達到 12.9 億美元。

加密貨幣期貨交易量通常超過現貨交易量,因此對標的資產價格的影響更大。

相關:日本新首相可能為風險資產和加密貨幣市場帶來利好

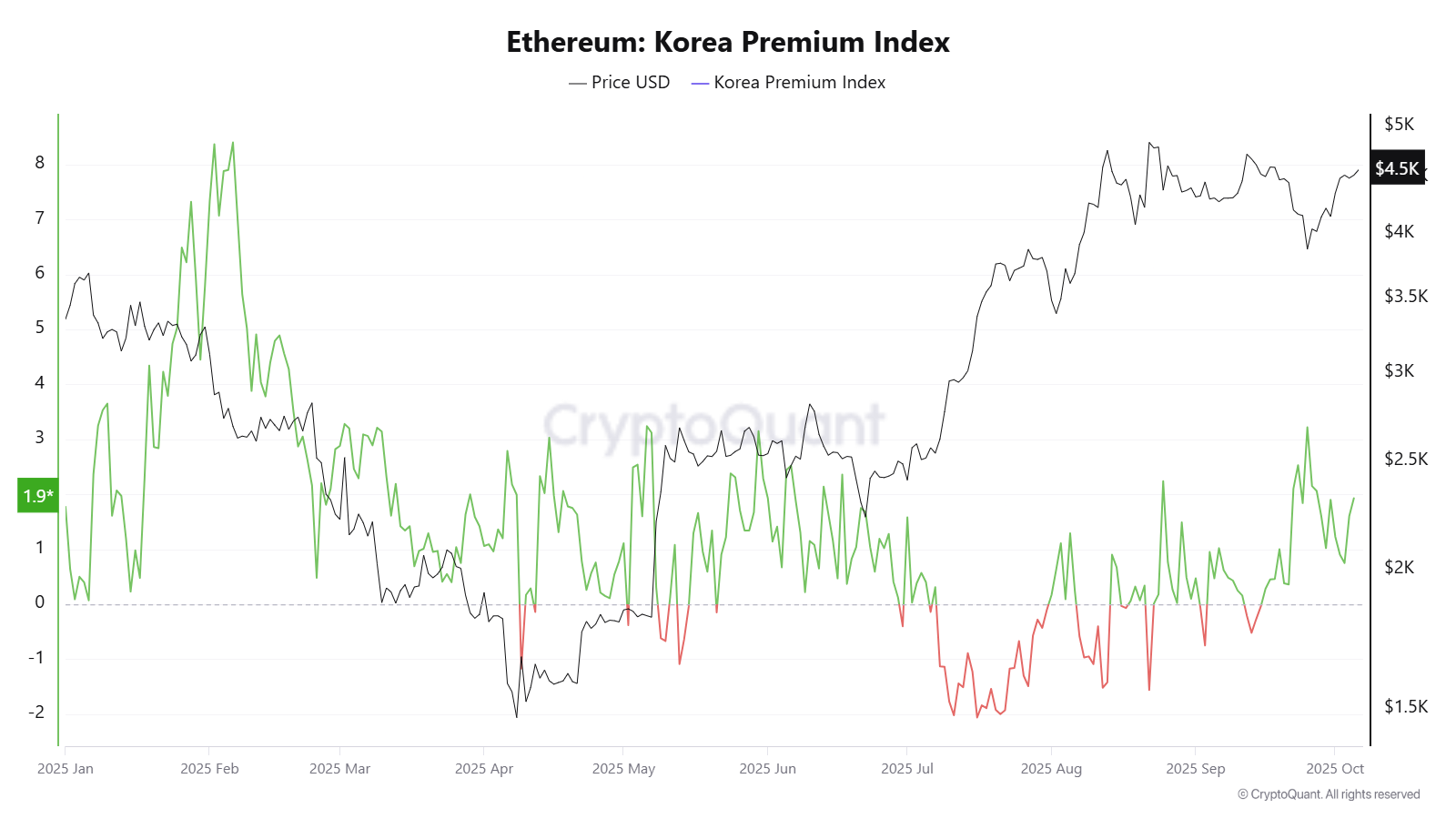

以太坊的“泡菜溢價”表明韓國散戶投資者的參與度不斷提高

以太幣的“泡菜溢價”也表明韓國散戶投資者的需求不斷增長,這描述了加密貨幣在韓國交易所的價格高於其他交易所。

根據區塊鏈數據平臺 CryptoQuant 的數據,以太幣的泡菜溢價週日升至 1.93,高於 7 月 16 日的 -2.06,當時以太幣的交易價格低於 2,959 美元。

該指標衡量韓國交易所與其他交易所之間的以太幣價格差距。

區塊鏈預言機公司 RedStone 聯合創始人 Marcin Kazmierczak 表示,韓國散戶投資者是加密貨幣市場的重要參與者,以太幣的“泡菜溢價”就反映了這一點。

然而,Kazmierczak 表示,這僅代表了以太幣整體勢頭的一小部分。

“將它們描述為以太坊的主要支撐,大大低估了該網絡多樣化的全球資本基礎,其中包括通過 ETF 進行的大量美國機構投資、企業資金以及依賴ETH的龐大 DeFi 生態系統。”

Kazmierczak 補充說,以太坊的優勢在於其“無邊界性”,結合了韓國零售和全球機構參與。

相關:嬰兒潮一代的老齡化和全球財富預計將推動加密貨幣發展直至 2100 年

在莫文蔚發表上述見解之際,許多其他行業觀察家對以太坊資金管理公司的可持續性提出了質疑。

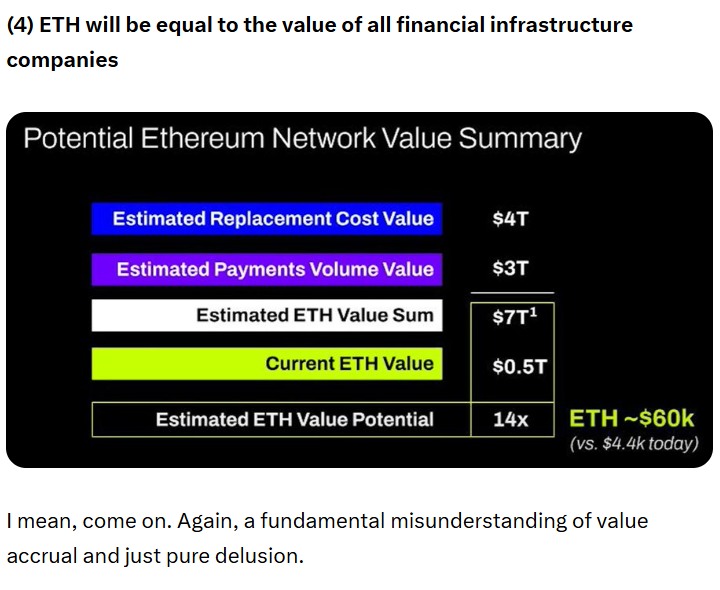

9 月,Mechanism Capital 創始人 Andrew Kang 批評了 BitMine 創始人 Tom Lee 的以太幣理論,認為其誇大了以太幣從穩定幣和現實世界資產 (RWA) 代幣化中獲得的價值累積。

“以太坊的估值主要來自於金融知識的匱乏。公平地說,這可以創造相當大的市值,”Kang 在 9 月 24 日的 X 帖子中說道,並補充道,“從金融知識匱乏中得出的估值並不是無限的。”

康表示,雖然“更廣泛的宏觀流動性”維持了以太幣的價格勢頭,但它需要“重大的組織變革”才能避免“無限期的表現不佳”。

雜誌:低用戶量、性侵犯者扼殺韓國元宇宙,3AC 起訴Terra