比特幣上週末突破12.5萬美元,創下歷史新高。這標題似曾相識,也正是這種整數里程碑式的事件,讓散戶重回排行榜。然而,暗流湧動:區塊鏈悄然調整了它的核算機制。

實際價格代表了所有現有代幣上次變動的平均成本,它在短期持有者、長期持有者和整個市場中同步波動。實際價格是區塊鏈的“真話血清”。它不關心投機蠟燭圖或槓桿;只有當真正的代幣易手時,它才會波動。

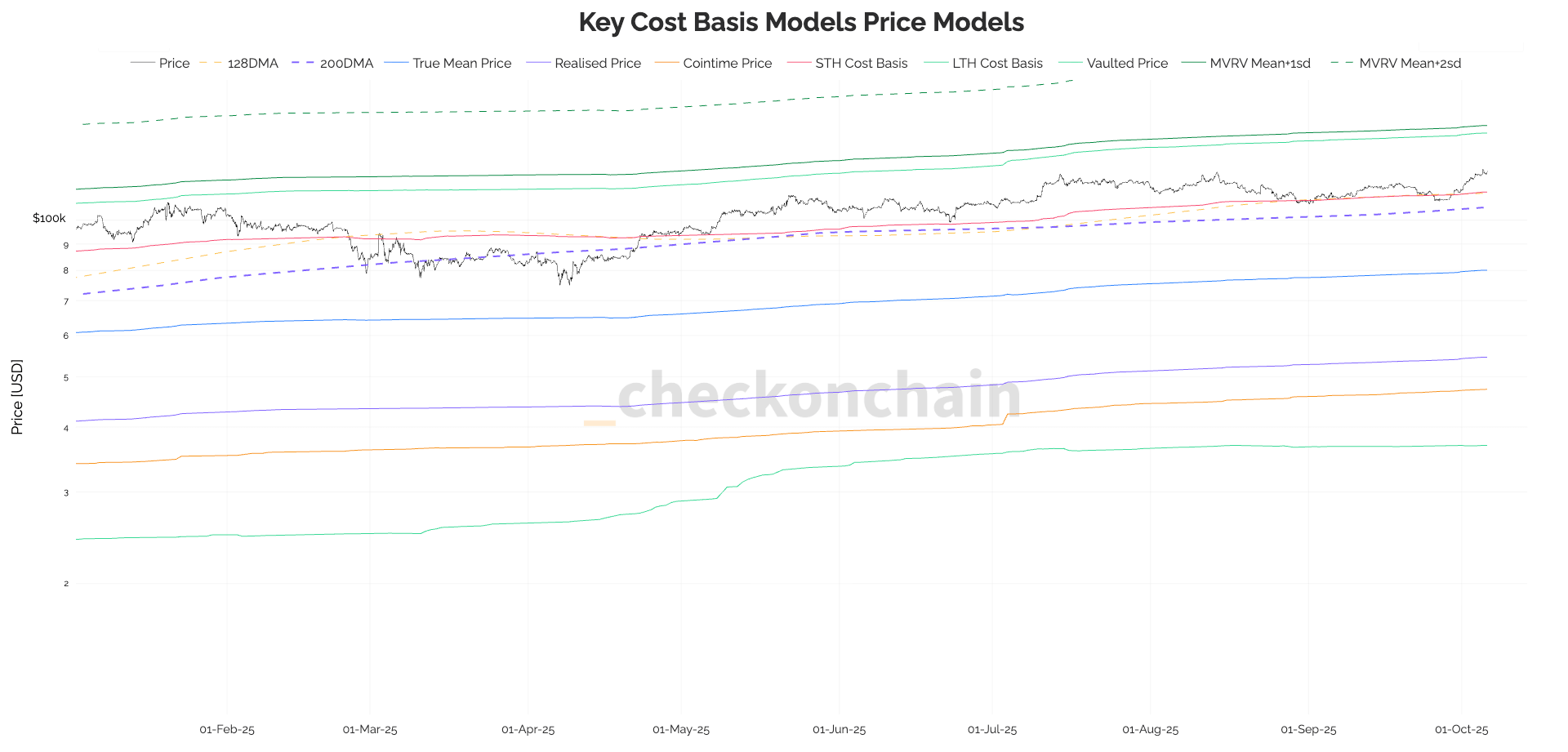

在過去的九個月裡,比特幣的實際價格從約 41,000 美元攀升至超過 54,000 美元。短期持有者的成本基差從約 87,000 美元飆升至 113,000 美元。即使是那些很少退縮的長期持有者,他們的成本基差也從 24,000 美元上漲至近 37,000 美元。

最後一個數字說明了一切。LTH 的成本基礎在牛市中幾乎不會變動,除非舊幣真正流動起來,通常是從深度存儲轉向新的需求。這一次,它移動得很快。沉寂多年的幣正在被重新定價,通常是由於 ETF 創建資金流或機構託管資金的變動。

這就是真正的鏈上重新定價:大規模供應輪換,而不是投機性流失。

為什麼重要

當實際價格上漲時,它會拉高市場的“盈虧平衡底線”。現在,普通持有者持有比特幣的成本更高,網絡的利潤緩衝也因此收緊。這會改變行為。逢低買入的速度更快,因為每個人都更接近盈虧平衡。但當價格跌破新的短期持有線(本文撰寫時約為 11.3 萬美元)時,情況會更加糟糕,因為槓桿率和市場情緒都處於更薄弱的階段。

誰來承擔責任也很重要。每當長期基差走高,就意味著舊的供應(礦工、OG錢包、託管金庫)被重新分配給了更有信心的買家。多年前的弱勢供應變成了新的強勢供應。這重置了未來回調的“痛Threshold”。舊的獲利了結者繼續上漲,清除了下方的空頭。

這種重新定價機制將機構投資者納入ETF發行人和交易平臺的鏈中。這些價值11萬美元的創設單位不僅僅是價格行為,它們現在已成為比特幣永久賬本的一部分。正因如此,LTH線的上漲應該比現貨波動更重要。這意味著所有權正在真正地輪換,而不僅僅是通過槓桿進行循環利用。

新型軟地板

可以將實際價格視為比特幣的賬面價值,即市場對現存所有幣種實際支付價格的累計統計。它是區塊鏈上所有流通供應量的平均收購成本。這包括ETF、交易所、礦工和個人錢包持有的幣種,也包括那些永遠不會再流通的幣種:數百萬因遺忘密鑰、早期硬盤以及十五年來從未進行過交易的中本聰時代錢包而丟失的幣種。這些古老的幣種仍然計入實際價值上限,其價值按其上次流通價格計算,通常在幾美分到幾百美元之間。

這正是實現價格既強大又混亂的原因。它涵蓋了整個歷史賬本,而不僅僅是活躍的經濟。當實現價格像今年那樣飆升至約 54,000 美元時,它重新定義了網絡所認定的“公允價值”,但與此同時,它卻平均計算了價值數十億美元的死幣供應。實際上,比特幣的實現價格是活躍幣(不斷交易和重新定價)和休眠幣(永遠不會再移動)的混合成本基礎。這意味著這個數字總是低於在活躍市場中持有比特幣的實際成本。

因此,儘管交易員將 54,000 美元視為隱形底線,但這個底線實際上由幽靈支撐。很大一部分流通供應量最後一次活躍是在比特幣形成一個正常運轉的市場之前,這拖累了實際價格。這種扭曲可能會掩蓋實際流動供應量的真實成本。實際上,活躍流通量,即實際交易、抵押貸款或通過 ETF 流通的代幣,其成本基數可能要高出數萬美元。

每次價格跌至實際價格以下,都會有買家將其視為“折扣”,但這在一定程度上只是一種錯覺。它並非當今投資者的平均成本,而是所有曾經擁有比特幣的人(無論健在還是已故)的加權記憶。隨著越來越多的古老幣種未被觸及,實際價格總是會低估當前市場的真實投入。

與此同時,STH 成本基礎就像一個實時的情緒指標。當價格維持在 STH 之上時,動量保持有序;當價格跌破 STH 成本基礎時,融資將轉為負值,清算數量激增。目前,STH 成本基礎已達到 113,000 美元,比特幣的波動範圍自 6 月以來已上移近 30,000 美元。整個衍生品市場現在都圍繞著更高的重心來定價風險。

該連鎖店表示這不僅僅是炒作

這種LTH、STH和實際價格同時上漲的現象,正是區塊鏈的投票方式。它告訴我們,市場已經通過實際結算而非投機重新定價。這也充分證明了ETF時代不僅帶來了被動資金流入,也改變了比特幣的內部經濟。舊的供應正在找到新的託管人。過去六個月裡,所有流通的比特幣價格都大幅上漲,推高了網絡“平均成本”的漲幅,比以往任何牛市週期都要快。

接下來的幾周將揭示此次重新定價是否成功。如果STH和LTH成本基數繼續同步上漲,則意味著代幣仍在以高價轉移,表明存在真實需求,而非投機性洗牌。如果價格持平,則市場只是在輪動之間暫停。

還要關注ETF的資金流和交易所餘額。如果ETF的發行持續消耗現貨供應,而外匯儲備持續下降,則證實此次重新定價是結構性的。如果不是,那麼這可能是從冷錢包到託管機構的暫時性調整。

資金和基差將告訴我們一切。健康的牛市依賴於持平或略微正向的資金。如果比特幣繼續緩慢上漲,而資金保持中性,那麼這種重新定價就已成定局。如果資金在 113,000 美元以上變為負值,而交易員仍然不相信,我們就會再次面臨價格重置。

歸根結底,現在持有這些資產的成本更高了。賬本本身也更新了平均成本,承認了新的價格現實。實際價格為 54,000 美元,短期持有者基差超過 113,000 美元:這些不僅僅是統計數據。它們證明了所有權已經轉移,市場的記憶也發生了變化。