摘抄

比特幣突破了 11.4 萬美元至 11.7 萬美元的供應區間,創下接近 12.6 萬美元的歷史新高,這得益於強勁的 ETF 資金流入和中端市場重新吸籌。儘管鏈上和現貨市場信號依然積極,但槓桿率上升和看漲倉位擁擠表明短期脆弱性正在加劇。

執行摘要

- 鏈上盈利能力大幅提升,目前 97% 的供應量都實現了盈利。雖然利潤水平的上升通常先於整合,但實際利潤仍然受到抑制,這表明市場正在有序輪動,而非分配壓力。

- 11.7 萬美元的供應集群已轉變為支撐位,標誌著中小型持有者繼續積累的結構性支點,抵消了大型實體的適度獲利回吐。

- 受現貨需求回暖和ETF流入量超過22億美元的推動,比特幣價格突破12.6萬美元,創下歷史新高。機構投資者的激增提振了價格和市場活躍度,隨著第四季度的開始,現貨交易量創下數月新高。

- 衍生品市場在反彈期間大幅擴張,隨著後期多頭入場,期貨未平倉合約和融資利率均有所上升。當前的回調正在考驗這種槓桿作用,有助於重置倉位並恢復平衡。

- 在期權市場,隱含波動率已上升,偏度轉為中性,看漲期權占主導地位。動能依然強勁,但看漲倉位正變得越來越擁擠。

比特幣突破了由頂級買家在 11.4 萬美元至 11.7 萬美元之間持有的密集供應集群,創下 12.6 萬美元的歷史新高。這一突破標誌著市場重新走強,但也引發了市場在高位能否持續上漲的質疑。在本期,我們將分析鏈上累積和分配模式,以及現貨和期權市場動態,以評估短期風險、市場韌性以及市場持續或短期脆弱性的可能性。

鏈上展望

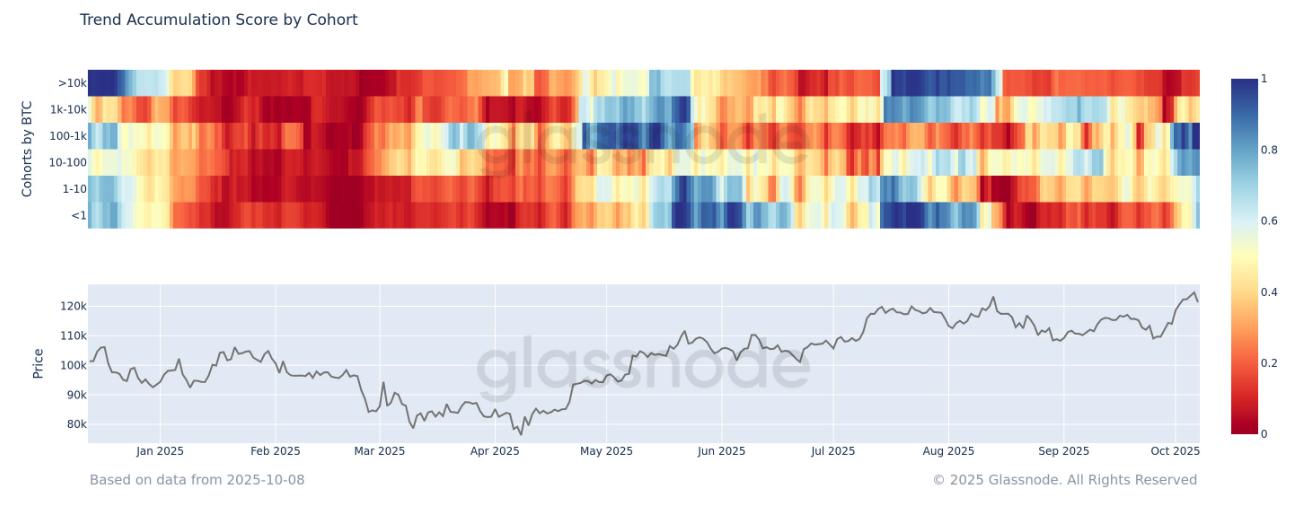

積累復甦

隨著比特幣突破新高,我們採用趨勢累積分數來評估潛在的需求強度。該指標衡量不同錢包群組的累積與分配之間的平衡。

近期數據顯示,買盤明顯回暖,主要由中小型實體(1萬至1000 BTC)推動,這些實體在過去幾周持續增持。與此同時,巨鯨的持倉分佈較今年初有所放緩。中型持倉者的配置趨於一致,表明市場正處於一個更加有機的增持階段,這為持續的漲勢增添了結構性深度和韌性。

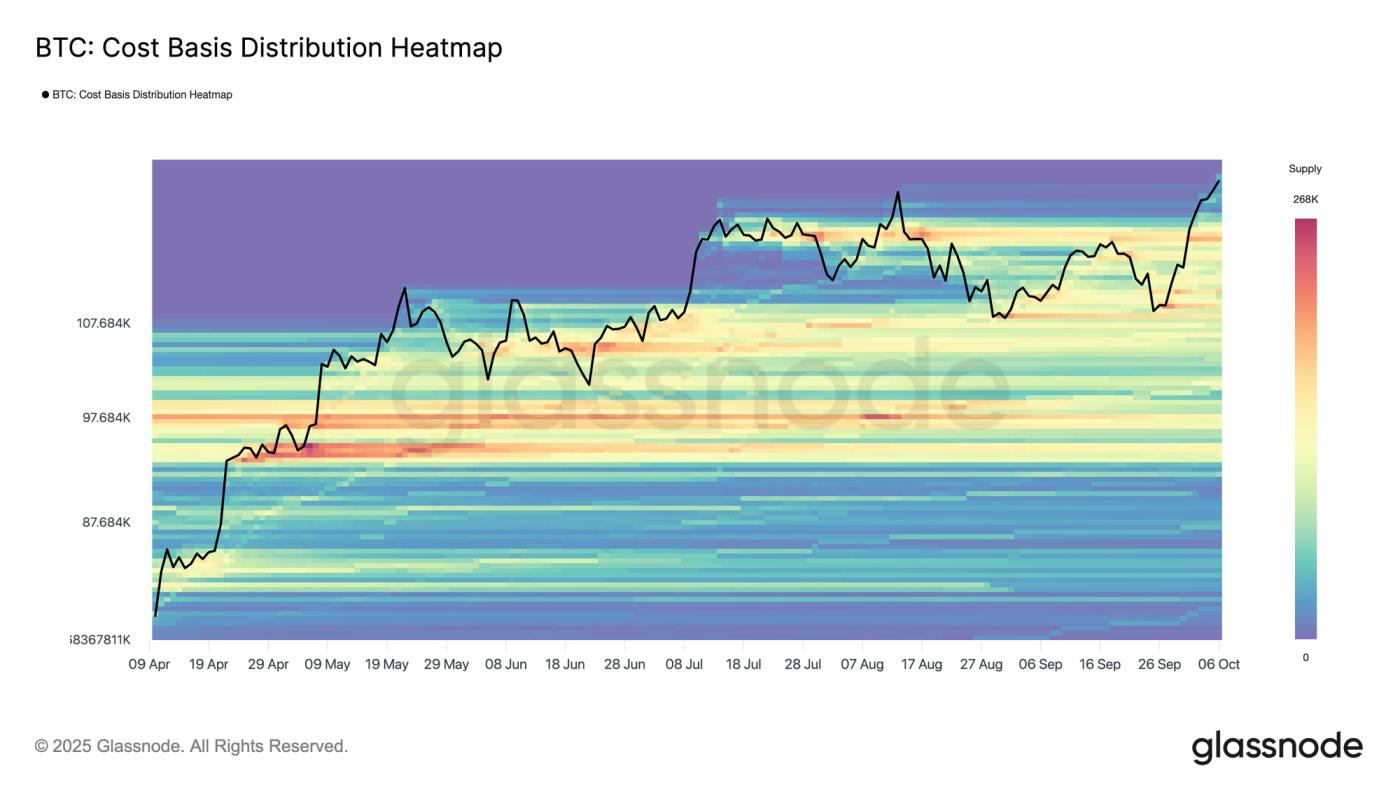

阻力位轉為支撐位

在增持趨勢的基礎上,比特幣的反彈創下歷史新高,幾乎帶動所有流通供應量都恢復盈利。成本基礎分佈熱圖顯示,在 12.1 萬美元至 12 萬美元之間,結構性支撐有限,在 11.7 萬美元附近,支撐位較為強勁,上次約有 19 萬BTC被吸納至此。

雖然價格發現階段本身就存在枯竭的風險,但隨著近期買家捍衛有利可圖的進入區域,潛在的回調至該區域可能會引發新一輪的需求,這標誌著需要關注的一個關鍵領域,以觀察其是否能夠穩定並重新復甦。

溫和獲利回吐

隨著比特幣進入價格發現階段,評估盈利實現程度有助於判斷漲勢是否可持續。賣方風險比率衡量已實現利潤和虧損相對於總已實現價值的比例,可以作為投資者投資意願的指標。

近期,該比率已從下限反彈,表明在一段平靜期後獲利回吐有所增加。儘管仍遠低於與週期頂部相關的歷史極值,但這一上漲表明投資者正在謹慎鎖定收益。總體而言,拋售仍在控制之中,且與健康的看漲階段相符,但隨著價格上漲,有必要繼續監測。

現貨和期貨分析

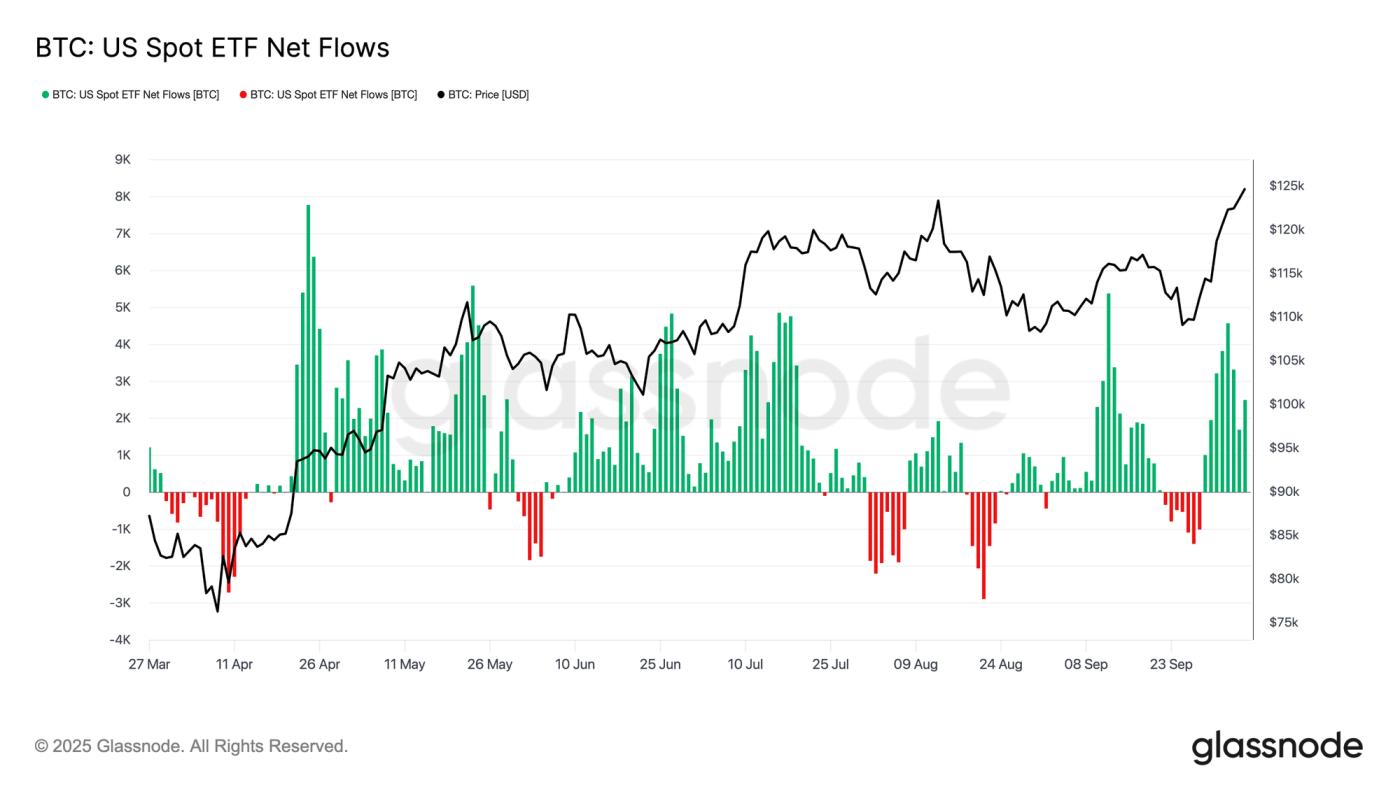

ETF 資金流推動比特幣創下新高

將焦點從鏈上動態轉移到市場需求,比特幣突破至 126,000 美元附近的歷史新高,這得益於美國現貨 ETF 流入的急劇回升。

繼9月份贖回之後,一週內超過22億美元資金回流至ETF,創下自4月份以來最強勁的買盤潮之一。機構投資者的再次參與吸收了現貨供應,增強了整體市場流動性。從季節性來看,第四季度歷來是比特幣表現最強勁的季度,通常與風險偏好回升和投資組合再平衡同時發生。

隨著更廣泛的市場傾向於加密貨幣和小盤股等貝塔係數較高的資產,10 月和 11 月持續的 ETF 流入可能會帶來持久的順風,增強信心並支撐價格直至年底。

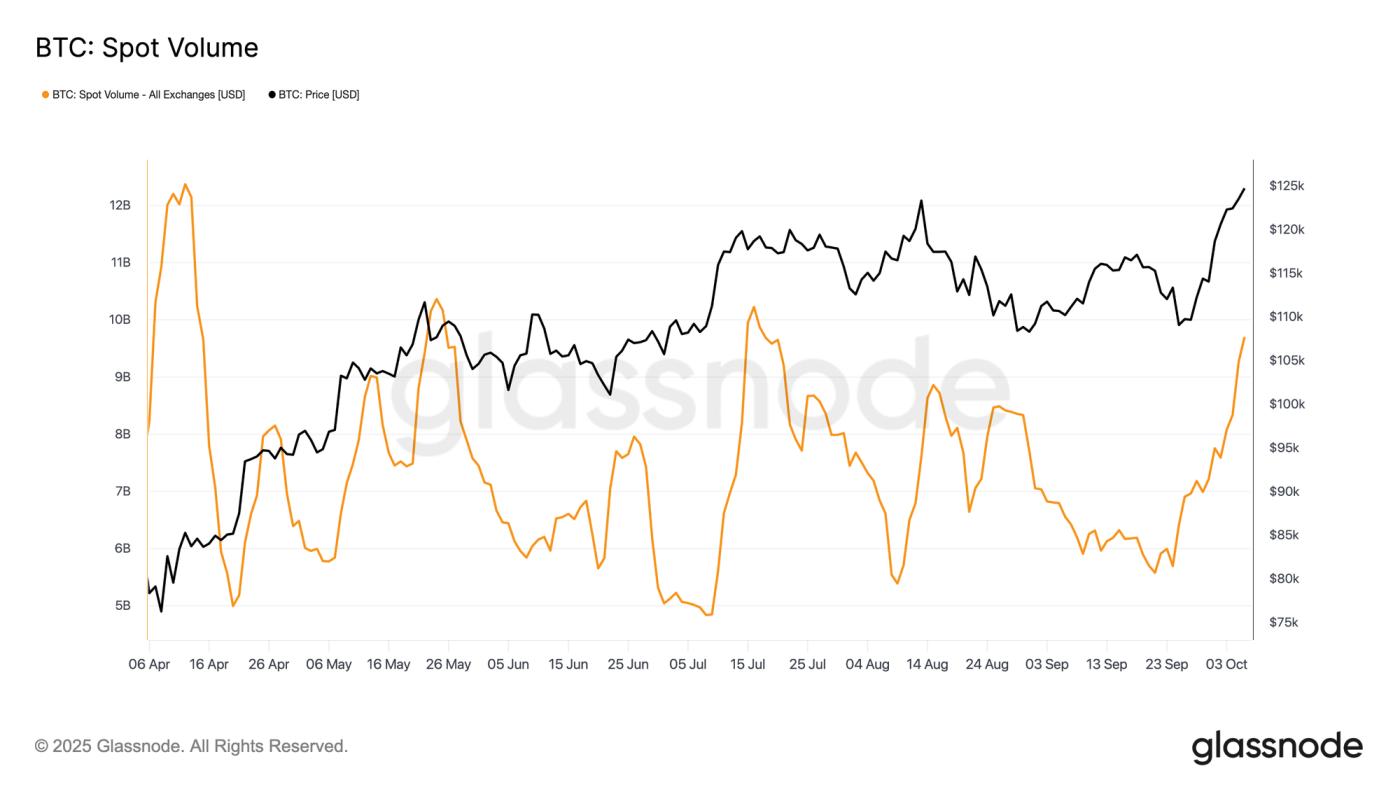

現貨交易量回升

隨著ETF資金流入重新點燃需求,現貨市場交易活動也隨之激增。每日現貨交易量已攀升至4月以來的最高水平,證實了市場參與度的回升和流動性的增強。

此次上漲反映出市場對比特幣突破新高的信心日益增強。持續的成交量對於驗證漲勢的力度至關重要,因為歷史上來看,大幅上漲後成交量的下降往往預示著短期的疲軟和回調階段。

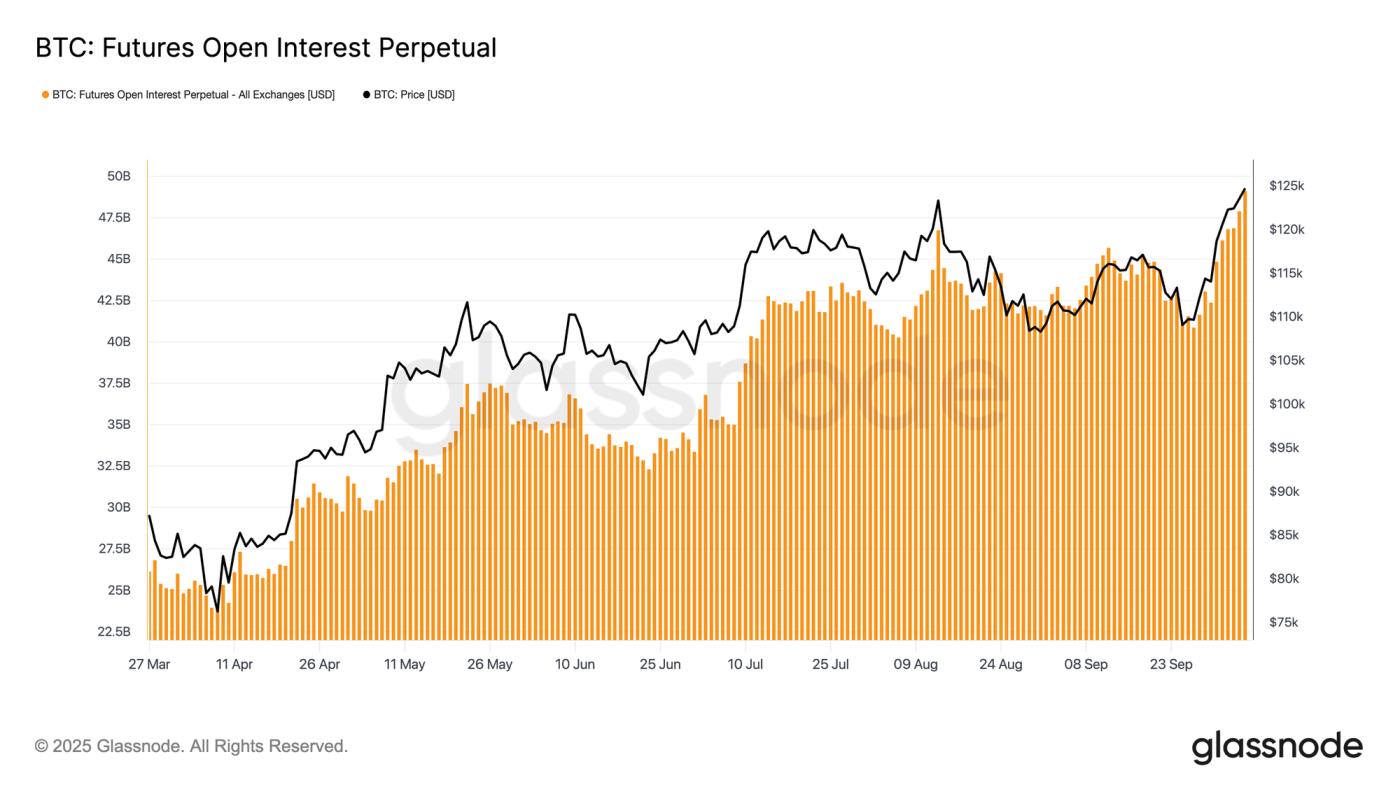

槓桿積累

隨著現貨交易量激增,期貨市場也隨之升溫。隨著比特幣突破12萬美元,期貨未平倉合約大幅上漲,創下新高。這種擴張表明,一波槓桿多頭倉位正在湧入市場,這種格局往往會加劇短期波動。未平倉合約快速增長的時期通常會以清算或短暫的冷卻期結束,允許過剩槓桿平倉,並在下一個可持續趨勢形成之前重置倉位。

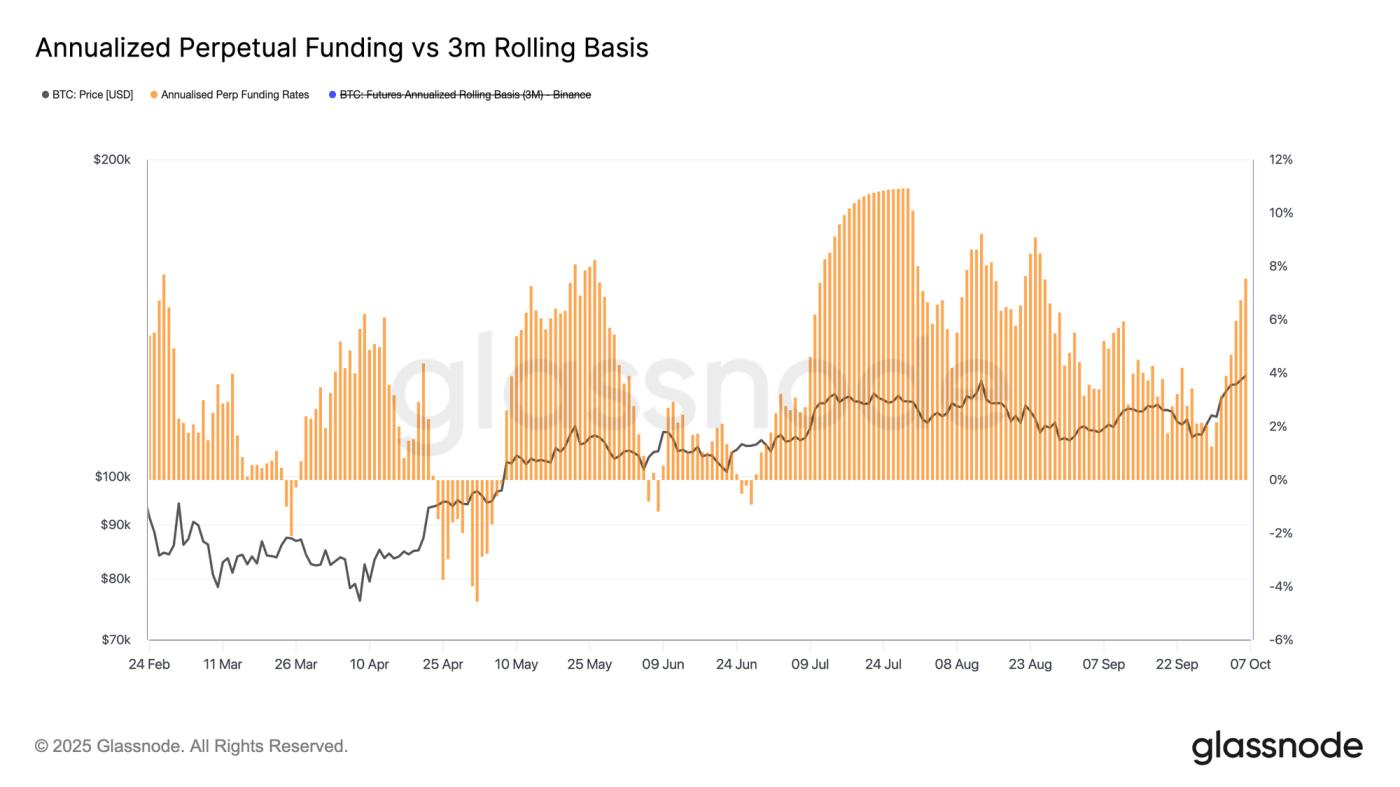

融資利率升溫

隨著期貨未平倉合約的擴大,資金費率也隨著比特幣價格的上漲而攀升至新高。年化資金費率現已超過8%,這表明槓桿多頭敞口的需求上升,投機活動也隨之活躍。

儘管尚未達到過熱水平,但資金的急劇增加往往先於槓桿率的降低而出現短期降溫。從歷史上看,在市場重新建立更平衡的結構之前,這樣的階段通常會導致短暫的回調或獲利了結。

期權市場展望

Uptober 競標提升曲線

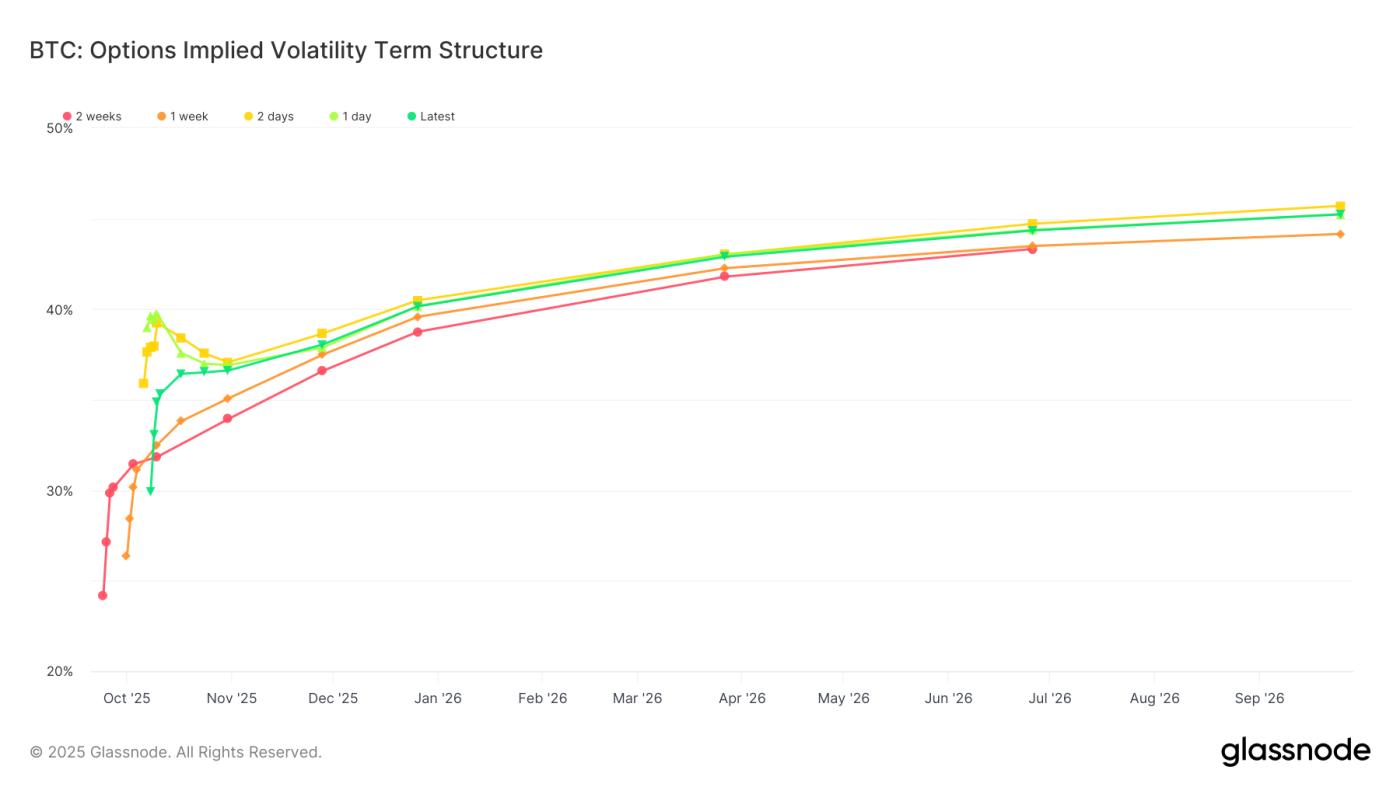

期權市場方面,隨著交易員在第四季度重新調整倉位,隱含波動率已趨於堅挺。過去兩週,整個隱含波動率期限結構均已走高,反映出市場Optimism的升溫以及對期權需求的復甦。

10月31日到期的期權(與“上漲十月”敘事相符的關鍵日期)的波動率已從34點升至36點,而後端期權的波動率則上漲了約1點。這種上漲趨勢不僅表明短期看漲情緒,也表明市場對2026年將延續的信心,表明長期期權正重新受到青睞。

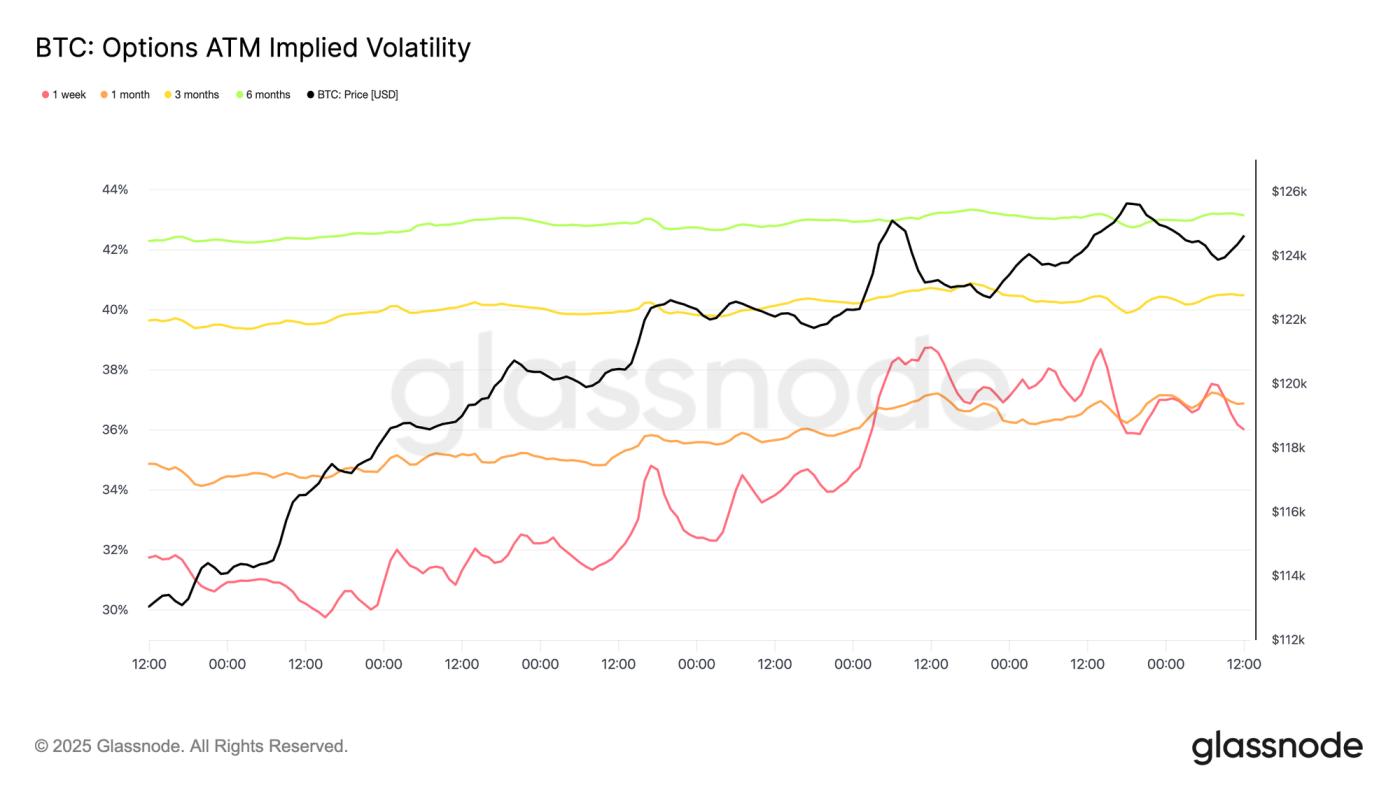

短期波動率擠壓

隨著期限結構的整體提升,所有期限的平價隱含波動率均上升了約一個波動點。一週期限的例外情況是,其隱含波動率從31.75% 飆升至 36.01% ,標誌著短期內出現了顯著的飆升。

這一大幅波動反映出交易員增加了Gamma敞口,而做空波動率的賣家則被迫補倉,並將倉位轉至更高的行權價和更長的到期日。結果出現了典型的波動率擠壓,主要集中在短期合約上,凸顯出市場對短期價格波動的敏感性再次增強,以及對戰術對沖的需求上升。

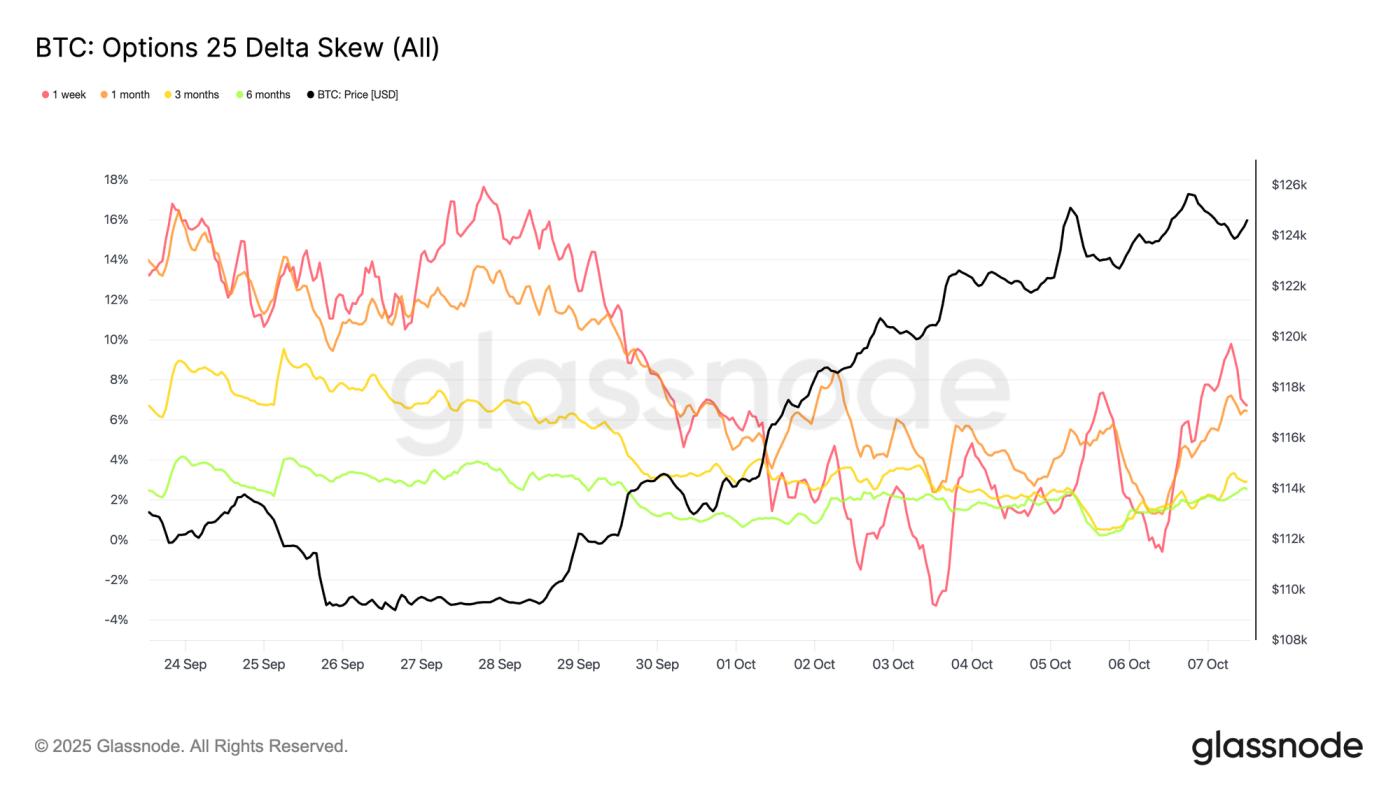

市場情緒急劇逆轉

過去兩週,期權市場人氣發生了顯著轉變,這從傾斜度的快速調整中可見一斑。最初的深度看跌結構到週一幾乎轉為中性,隨後對沖需求的復甦略微將平衡點轉向看跌期權。

近期25 Delta 傾斜度從看跌期權高位約 18 個波動率點收窄至週五的僅 3 個波動率點,不到一週就出現了 21 個點的驚人波動。如前所述,這種極端傾斜度通常預示著反轉,這次也不例外。隨著比特幣突破勢頭增強,交易員們紛紛買入看漲期權,尋求上行敞口,這標誌著市場從防禦性對沖轉向機會性持倉的明顯轉變。

資金流動為波動奠定基礎

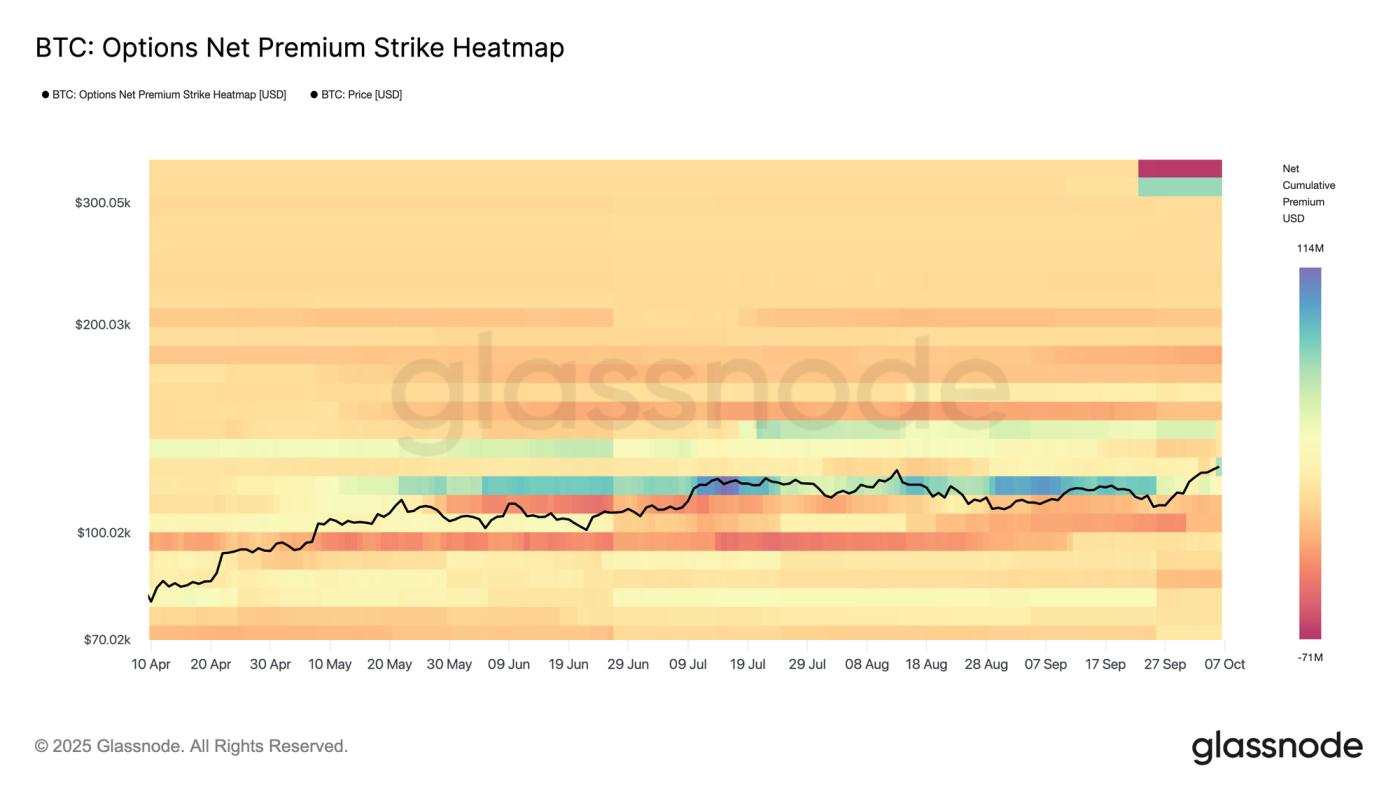

近期期權流動數據顯示,當前價格水平附近存在著激烈的拉鋸戰。看漲期權交易佔據主導地位,但買賣雙方都在大規模參與,這反映出他們採取了多種策略。一些參與者通過看漲期權價差和比率來追求上行凸性,以管理成本;而另一些參與者則通過出售備兌看漲期權來將波動性貨幣化,並限制現貨敞口的收益。

交易商在這些行權價附近,尤其是在月底到期之前,主要持有多頭伽馬,以應對波動性上升。這種結構意味著潛在的雙向壓力:多頭伽馬交易者可能會在反彈時淡出以鎖定利潤,而空頭伽馬交易者則可能被迫在價格上漲時追漲和對沖。結果,隨著市場探索未知領域,這種格局很容易加劇波動。

總體而言,期權市場格局反映出一個更加平衡且日益活躍的市場。由於偏度目前接近中性且隱含波動率上升,上行倉位不再像一週前那樣便宜。許多交易員已經鎖定了看漲倉位,推高了看漲期權溢價,並壓縮了新的多頭波動率交易的風險回報。儘管勢頭依然強勁,市場情緒也依然積極,但倉位配置已變得更加擁擠,這表明隨著市場消化這種新的Optimism,短期波動率可能繼續保持高位。

結論

比特幣突破11.4萬美元至11.7萬美元的供應集群,並創下接近12.6萬美元的歷史新高,凸顯了市場在中端市場增持和巨鯨分散度降低的支撐下重新走強。鏈上數據顯示,關鍵支撐位位於11.7萬美元至12萬美元之間,上次近19萬枚BTC易手於此區域。如果市場勢頭降溫,該區域可能會吸引逢低買入者。

在現貨和期貨市場,ETF 流入超過 22 億美元,交易量激增,證實了強勁的機構需求,儘管槓桿率上升和融資利率超過 8% 帶來了短期脆弱性。

與此同時,期權市場表現出更高的隱含波動率、中性偏差和看漲期權頭寸,表明市場情緒積極,但市場競爭更加激烈。

綜合起來,這些信號勾勒出一個強勁而成熟的上升趨勢,隨著比特幣探索價格發現,這一趨勢仍然受到支撐,但對獲利回吐和槓桿重置越來越敏感。