這份由 Tiger Research 撰寫的報告分析了數字資產託管行業的快速增長,研究了三種商業模式,並探討了新加坡、香港、日本和韓國的監管方法。

TL;DR

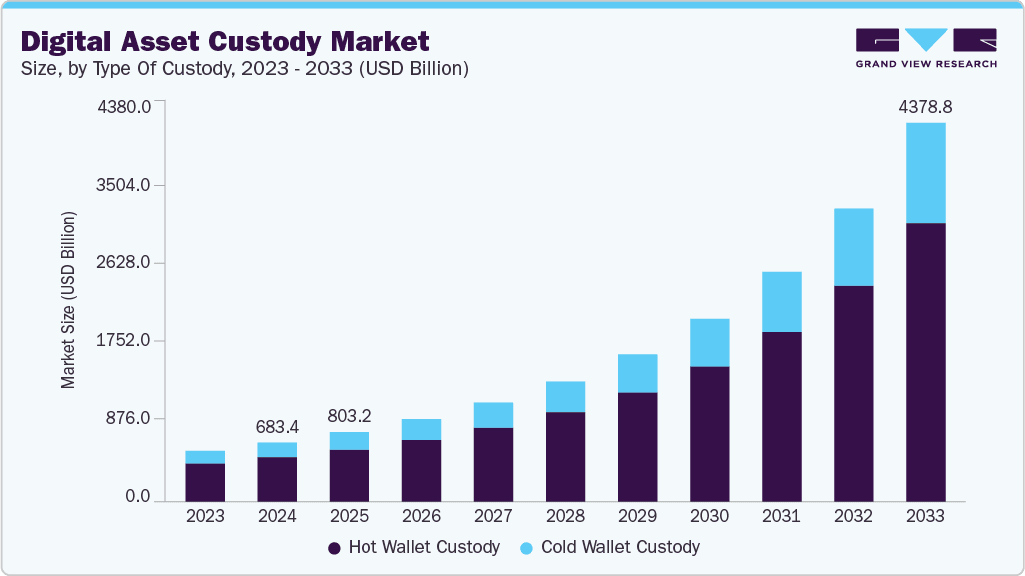

全球託管市場預計將擴大 50% 以上,從 2022 年的 4479 億美元增至 2024 年的 6830 億美元,從簡單的存儲轉變為機構參與的重要基礎設施。

託管服務提供商大致可分為三類。傳統託管服務優先考慮監管和信任,混合型託管服務優先考慮服務多樣化,而基於技術基礎設施的服務則優先考慮安全性和 API 提供。新加坡、香港、日本和韓國各自都有獨特的本地模式。

託管的未來取決於託管資產規模的增長及其提供的服務,並擴展到金融基礎設施領域。同時,對監管的理解和本地化的適應是決定全球擴張和後來者成功的關鍵因素。

1. 託管:為什麼這個市場現在如此重要

託管行業自制度化以來發展迅速。最初,託管只是一種在交易所持有虛擬資產的服務。然而,隨著機構需求的增加,客戶群穩步擴大。特別是虛擬資產ETF和數字資產庫(DAT)市場的擴張,刺激了機構對虛擬資產的需求,導致託管機構的託管規模相應增加。

全球託管市場規模在短短兩年內增長了50%以上,從2022年的約4479億美元增至2024年的6830億美元,這一事實佐證了這一點。而且,這一增長仍在加速。儘管許多報告預測,以數字資產為中心的託管市場年均增長率將達到17-25%,但隨著機構基礎設施的擴展和大規模機構資本流入的真正開始,預計增長率將更高。

最終,隨著需要託管服務的資產規模不斷增長,對更穩定、更可靠的服務的需求也日益增長。本報告將探討託管市場的形成過程以及各國託管服務的實施情況。

率先發現來自亞洲 Web3 市場的見解,超過 17,000 名 Web3 市場領導者閱讀了這些見解。

2. 因意外而起的託管行業

這種觀念的轉變導致了監管的發展。自事件發生以來,圍繞虛擬資產託管行業的監管不斷演變。特別是美國,制定了與傳統金融類似的託管準則。這些監管改革為託管行業在更清晰的標準下蓬勃發展奠定了基礎。

3. 有哪些託管服務?

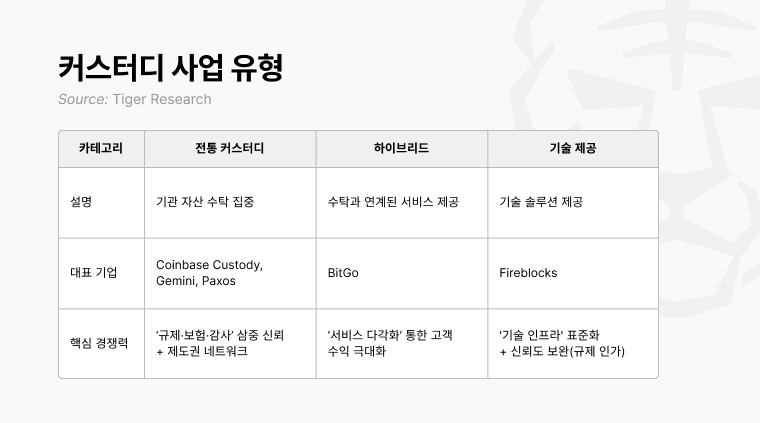

託管運營商通常主要通過代銷服務運營,但也提供各種附加服務。這意味著,根據業務重點的不同,他們的市場定位和競爭力可能會有很大差異。

3.1. 傳統託管

傳統託管服務的核心業務方向在於“託管”。它們基於眾多成功案例建立了高度的信任,並以此為基礎,專注於安全保管機構投資者的虛擬資產。其中最具代表性的例子就是 Coinbase Custody。

傳統託管體系的核心競爭力最終在於經驗積累,即使後來者技術過硬,也難以超越那些憑藉自身積累的監管歷史和運營經驗,更專注於託管本質的老牌企業。

3.2. 混合:從託運服務擴展到綜合服務。

混合模式主要專注於虛擬資產託管,但也提供與託管相關的各種服務。簡而言之,它們是一個綜合性的方案,為機構客戶提供從資產託管到資產管理的一切服務。BitGo 就是這種模式的一個典型例子。

此外,Bitgo 利用其多元化的服務產品實現了快速的全球擴張。早期進入香港、新加坡和阿布扎比等監管靈活的市場,使該公司能夠根據每個地區提供量身定製的多樣化服務,從而快速建立客戶群。

3.3. 技術提供商:從基礎設施提供商到合格受託人

技術提供商並不直接存儲虛擬資產。相反,他們銷售技術解決方案,幫助銀行、交易所和金融科技公司構建自己的存儲系統。Fireblocks 是該領域的領導者。

4. 本地參與者適應每個國家託管規定的策略。

並非所有國家都適用相同的金融法規。由於各國監管標準不盡相同,對符合各國國情的本地公司的需求正在穩步增長。儘管ETF和DAT(數字資產信託)市場不如美國活躍,但仍存在針對各國監管環境的定製服務。

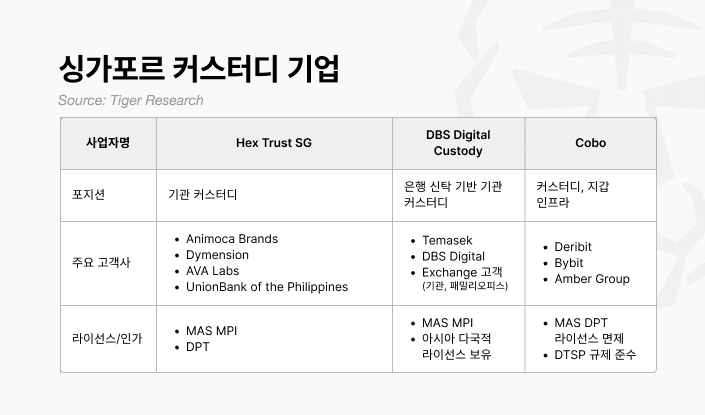

4.1. 新加坡

4.2. 香港

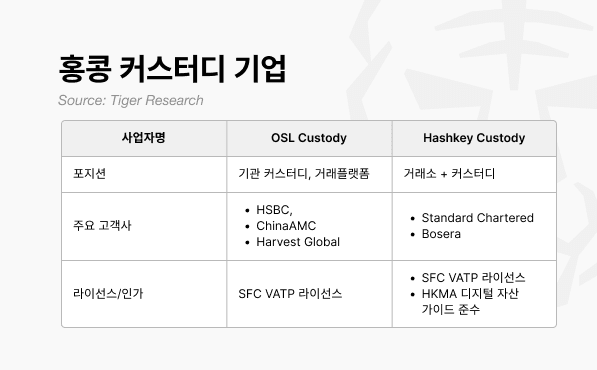

香港證監會於2023年推出VATP系統,將交易和託管整合到一個單一的監管框架中。該系統超越了簡單的註冊制度,建立了同時授權交易所和託管服務的架構。

香港的方向與其法律一樣清晰。託管行業的核心是“監管+銀行合作”。新加坡託管公司通過與全球參與者的合作,為行業發揮了橋樑作用,而香港的模式則是通過與傳統金融機構和本地託管業務的合作來吸引機構資本。

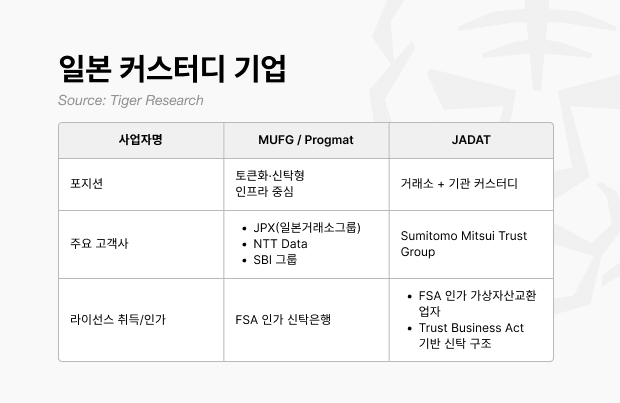

4.3. 日本

由於監管門檻較高,日本託管市場主要由傳統金融集團而非 Web3 原生公司主導。只有擁有雄厚資本和系統基礎設施的金融集團才能滿足金融廳的嚴格要求。

日本是傳統金融影響力在監管趨嚴下不斷擴大的典型例子。由於金融當局對抵押品標準和外部審計要求較高,擁有雄厚資本和體系的銀行和信託公司逐漸佔據了市場主導地位。

4.4. 韓國

最近,為了應對金融服務委員會企業虛擬資產交易路線圖第二階段的到來,各交易所已啟動了全面的競爭,以爭取企業客戶。這是因為,一旦企業投資者市場開放,預計機構需求將會增強。

5.託管行業才剛剛起步。

虛擬資產市場正從以個人投資者為中心的結構轉變為涵蓋機構投資者的結構。為此,託管公司正致力於建立機構可信賴的銀行級託管和審計系統。與此同時,促進新參與者進入市場的技術基礎設施服務也備受關注。

因此,尋求進入市場的企業必須注重精準度而非速度。只有妥善分析監管環境,並與當地金融機構和合作夥伴設計合作架構的企業才能實現穩定增長。即使是後來者,也能通過建立符合體系的架構和合作夥伴關係來抓住機遇。

🐯 Tiger Research 的更多內容

이번 리서치와 관련된 더 많은 자료를 읽어보세요.免責聲明

本報告基於可靠來源編寫。然而,我們不對信息的準確性、完整性或適用性作出任何明示或暗示的保證。對於因使用本報告或其內容而造成的任何損失,我們概不負責。本報告中包含的結論、建議、預測、估計、預報、目標、意見和觀點均基於編寫時的最新信息,如有更改,恕不另行通知。它們也可能與其他個人或組織的觀點不同或不一致。本報告僅供參考,不應被視為法律、商業、投資或稅務建議。此外,任何對證券或數字資產的引用僅供說明之用,並不構成投資建議或提供投資諮詢服務的要約。本材料不適用於投資者或潛在投資者。

Tiger Search 報告使用指南

Tigersearch 支持在其報告中進行合理使用。該原則允許出於公共利益目的廣泛使用內容,前提是其不影響商業價值。根據合理使用規則,報告無需事先獲得許可即可使用。但是,引用 Tigersearch 報告時,1) 必須明確註明“Tigersearch”為來源,2) 必須包含 Tigersearch 徽標。複製和發佈材料需要另行簽署協議。未經授權使用可能導致法律訴訟。