摘抄

比特幣一度上漲至12.61萬美元,但在宏觀壓力和190億美元期貨去槓桿(史上最大去槓桿之一)的背景下,價格出現逆轉。隨著ETF資金流入減弱和波動性飆升,市場正處於重置階段,其特點是槓桿率下降、市場情緒謹慎,復甦取決於需求的復甦。

執行摘要

- 比特幣一度上漲至12.61萬美元的歷史新高,但在宏觀經濟緊張以及190億美元期貨去槓桿(史上最大去槓桿之一)的背景下,價格出現逆轉。跌破11.7萬美元至11.4萬美元的成本價區間,導致頂級買家虧損,並再次暴露出市場脆弱性。

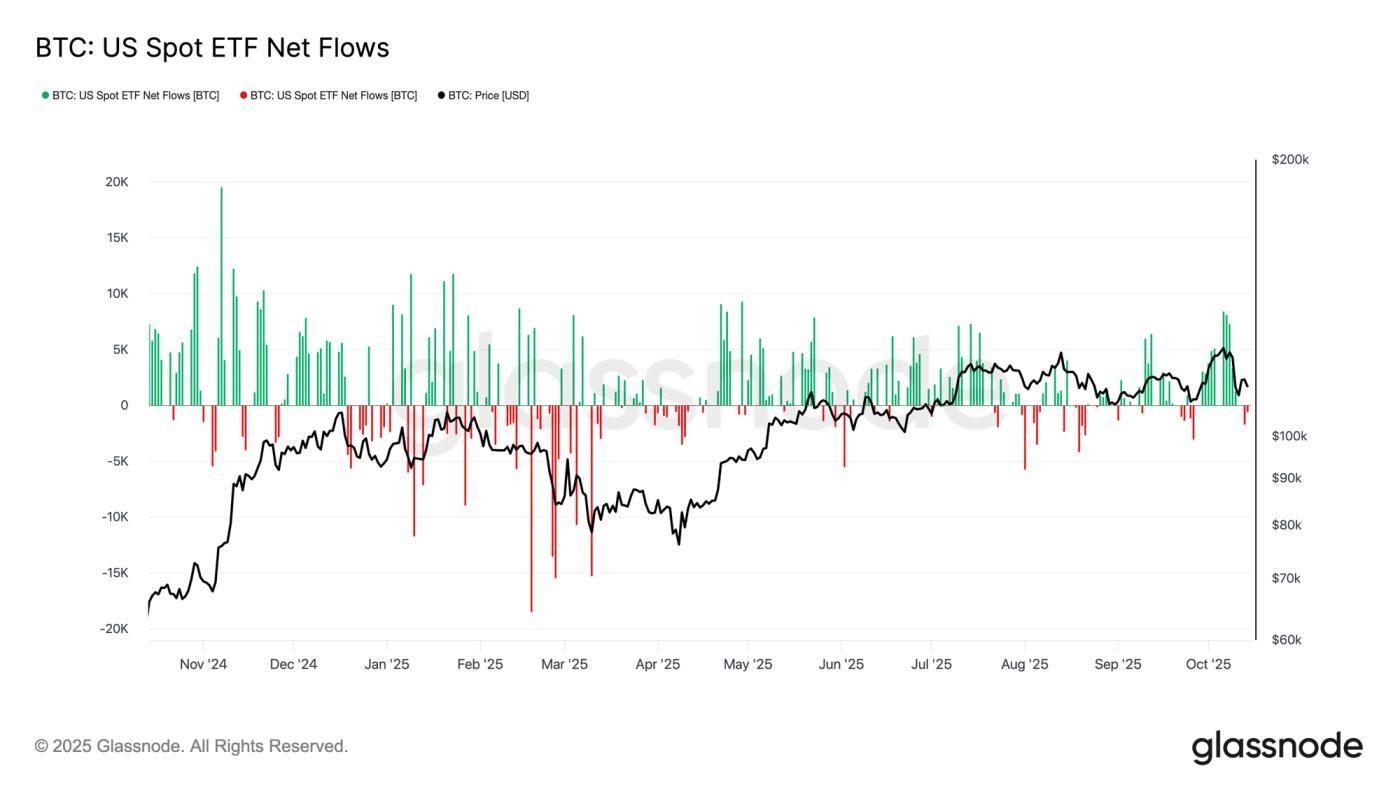

- 鏈上數據顯示,自7月以來,長期持有者分佈持續,ETF流入減弱(本週減少2300 BTC ),表明機構需求正在減弱。與此同時,現貨市場經歷了急劇但有序的拋售,幣安引發的拋售部分被Coinbase的買入所抵消。

- 期貨市場經歷了歷史性的槓桿衝擊,預計槓桿率跌至數月低點,融資利率暴跌至 2022 年 FTX 水平,預示著恐慌達到頂峰並出現強制清算。

- 期權市場未平倉合約和成交量迅速反彈,但波動率飆升至76%,短期看跌期權傾斜度反轉至+17%,隨後企穩。市場仍處於重置階段,等待需求復甦確認復甦。

鏈上展望

比特幣一度突破11.4萬美元至11.7萬美元的供應集群,最終創下12.61萬美元的歷史新高,隨後勢頭減弱。新一輪拋售壓力,加上對中美關稅緊張局勢升級的擔憂,引發了全市場急劇的去槓桿,期貨未平倉合約萎縮逾190億美元。

在本期中,我們將通過鏈上和鏈下視角來研究此次調整的後果,以評估當前的市場情緒和結構彈性。

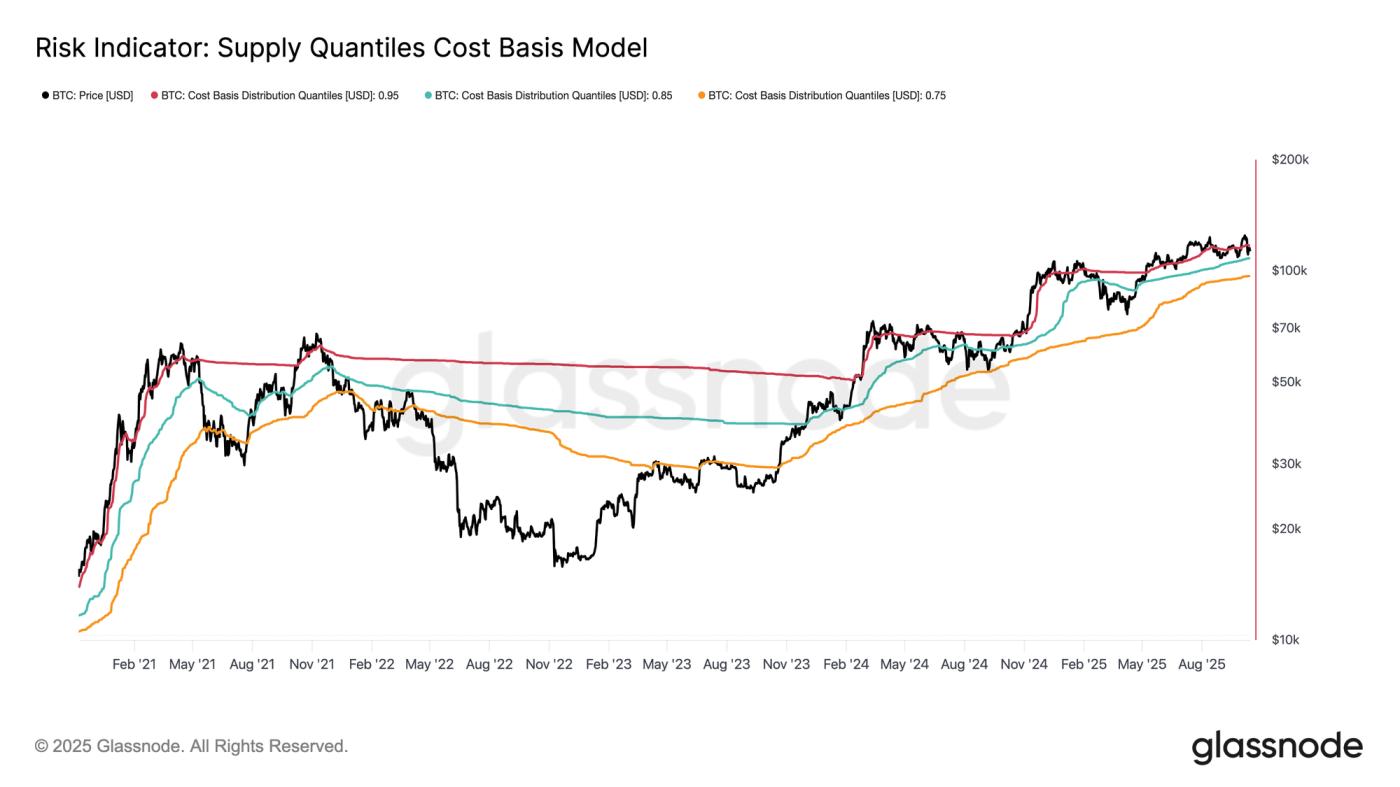

從欣快到脆弱

此次最新一輪的下跌尤其令人擔憂,因為這是自8月底以來比特幣現貨價格第三次跌破0.95分位數價格模型(11.71萬美元)——超過5%的供應量(主要由頂級買家持有)處於虧損狀態。目前價格位於0.85-0.95分位數區間(10.84萬美元-11.71萬美元),正在從近期上漲的狂熱階段回落。

如果沒有新的催化劑推動價格回升至 11.71 萬美元以上,市場可能會進一步收縮至該區間的下限。從歷史上看,當價格未能守住該區域時,通常預示著長期的中長期回調,因此持續跌破 10.8 萬美元是結構性疲軟的關鍵警告信號。

長期持有者繼續分配

市場難以維持其欣欣向榮的階段,自2025年7月以來持續的長期持有者(LTH)分配進一步抑制了上漲勢頭。在此期間,LTH供應量下降了約30萬BTC,凸顯了成熟投資者的穩定盈利。持續的賣方壓力凸顯了需求枯竭的風險,市場可能進入盤整階段。如果這種分配持續下去而沒有相應的新需求流入,那麼在恢復均衡之前,可能會出現週期性調整或局部投降事件。

鏈下展望

ETF 資金流動失去動力

在比特幣歷史上最大規模的清算事件之後,美國現貨ETF的資金流隨價格下跌而減弱。在衍生品市場經歷極度去槓桿的同時,ETF投資者也表現出溫和的拋售壓力,本週迄今為止累計淨流入量為負2.3萬BTC 。這種行為與之前的投降階段形成了鮮明對比,在之前的階段,資金流出通常會隨著價格下跌而加速。

當前的放緩表明市場猶豫不決,而非恐慌。然而,持續的疲軟或ETF資金流入長期滯後,將預示需求端的脆弱性,從而削弱比特幣此前上漲的關鍵驅動力之一。

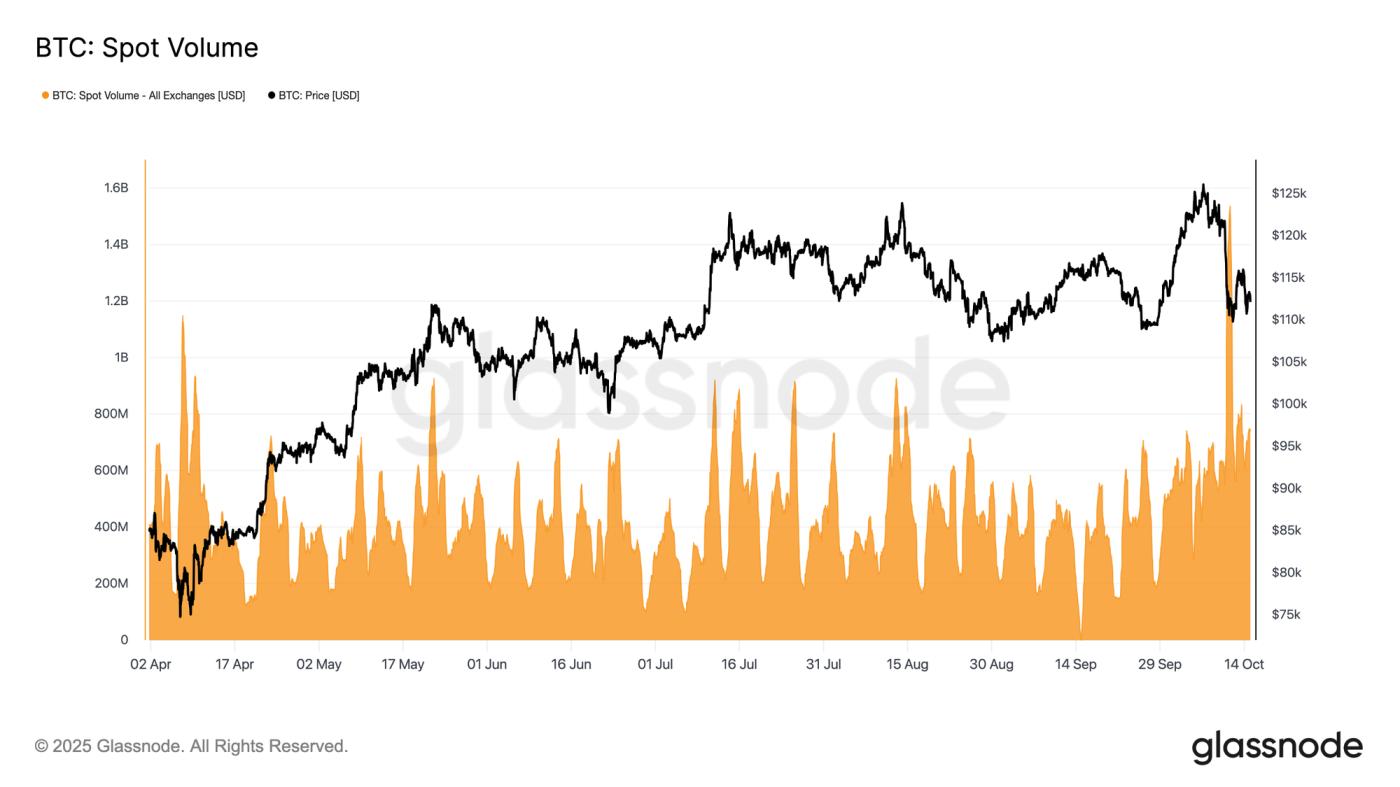

現貨賣壓

在近期的清算潮中,現貨交易量大幅飆升,創下今年以來的最高紀錄之一。這一飆升反映出市場活動活躍,因為在波動加劇的情況下,交易員紛紛調整倉位。

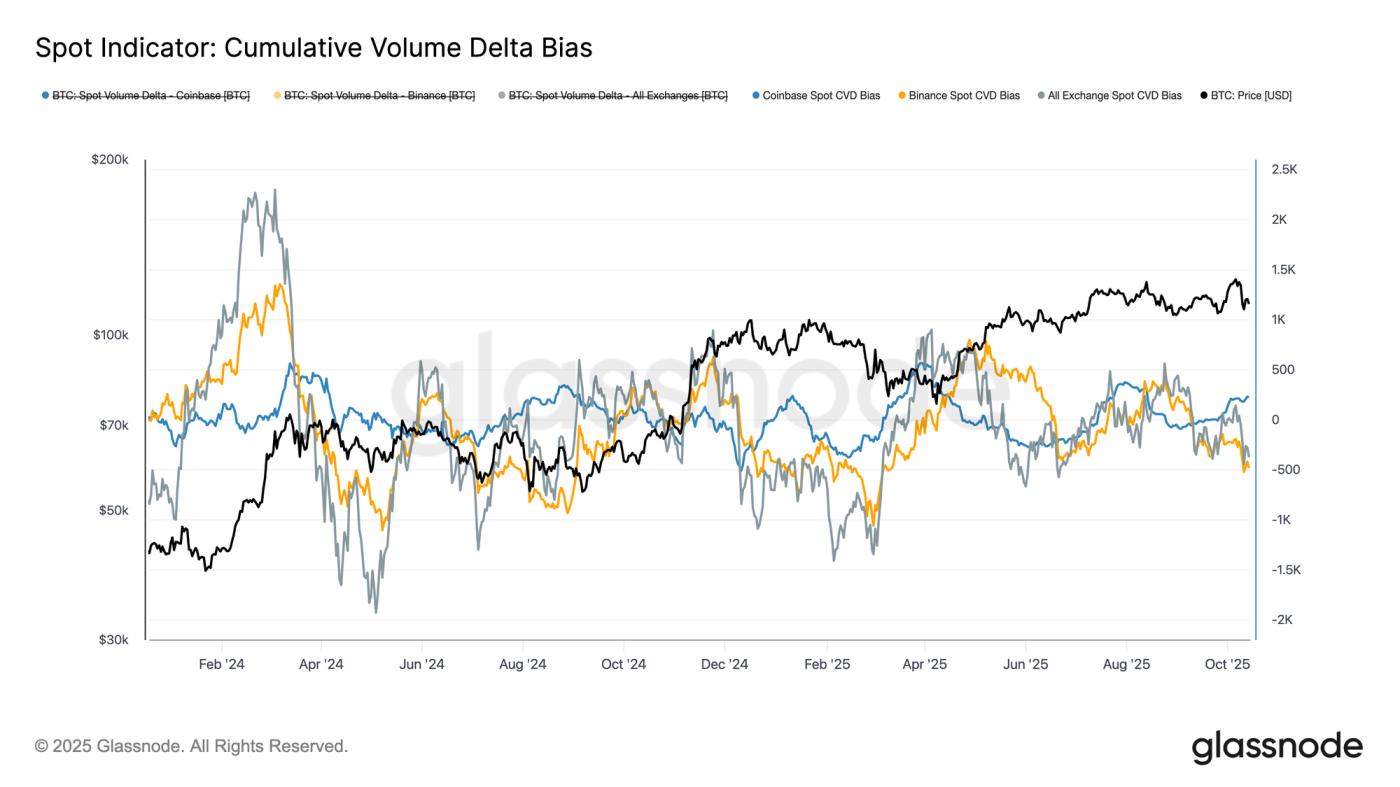

將現貨交易量的激增與累計交易量偏差 (CVDB) (衡量與 90 天累計交易量中值的偏差)進行比較,可以發現各大交易所之間存在顯著的差異。幣安面臨著巨大的吃單拋售壓力,而 Coinbase 則出現了淨買入活動,這表明機構參與者正在吸收美國交易所的供應。

彙總的 CVDB 僅顯示出輕微的淨賣出偏好,遠不如 2025 年 2 月下旬觀察到的急劇現貨拋售那麼嚴重。這表明,儘管波動性上升,但近期的下跌反映的是局部去槓桿,而非投資者普遍退出。

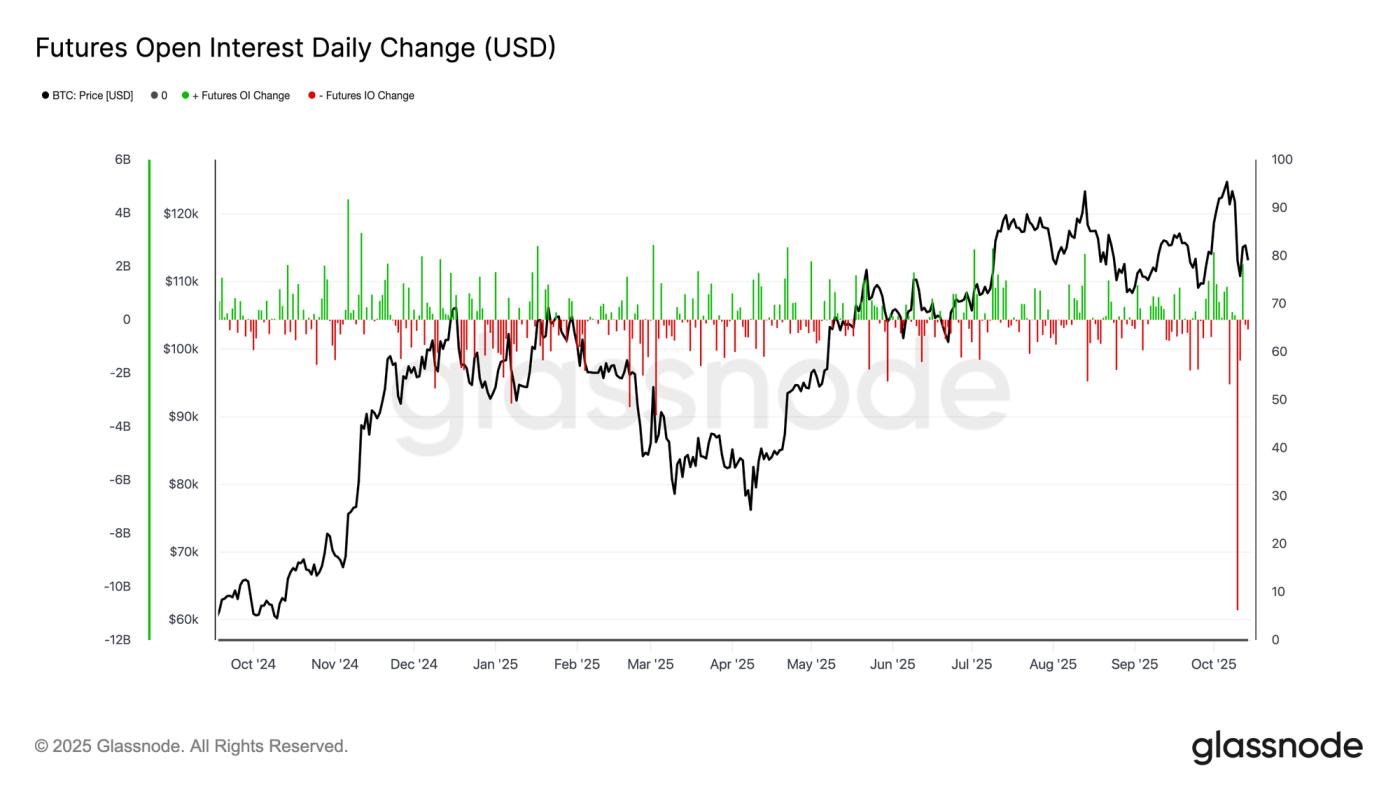

期貨市場崩潰

近期比特幣期貨未平倉合約的暴跌,創下有史以來單日最大跌幅之一,名義持倉量蒸發超過100億美元。這標誌著衍生品市場遭遇大規模洗盤,其規模堪比2021年5月的清算和2022年FTX的平倉。

大幅下跌反映了普遍的強制去槓桿,因為追加保證金通知觸發了多頭和空頭倉位的清算。值得注意的是,由於比特幣價格仍維持在關鍵的鏈上支撐位之上,這一事件似乎主要由槓桿壓縮而非廣泛的現貨拋售驅動——這是一種結構性重置,而非全面投降。

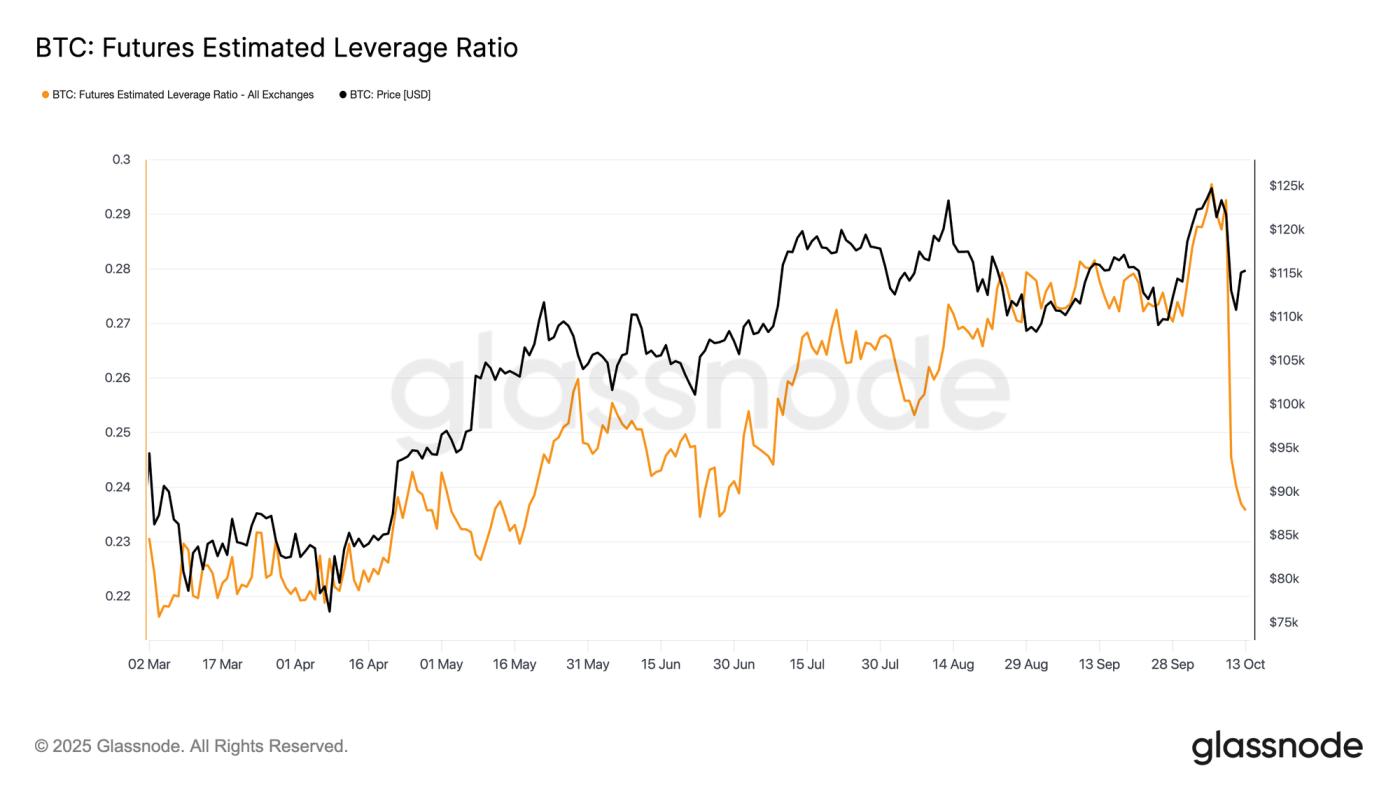

歷史槓桿率

隨著期貨未平倉合約大幅萎縮,預估槓桿率(未平倉合約與交易所餘額之比)也跌至數月低點。這一歷史性的去槓桿事件清除了整個系統中過高的槓桿,創下了有史以來最大的單日重置之一。

跌幅之大表明,倉位普遍被平倉,甚至蔓延至競爭幣市場。雖然痛苦,但這種平倉有助於降低系統性風險,併為未來更穩定的市場結構奠定基礎。

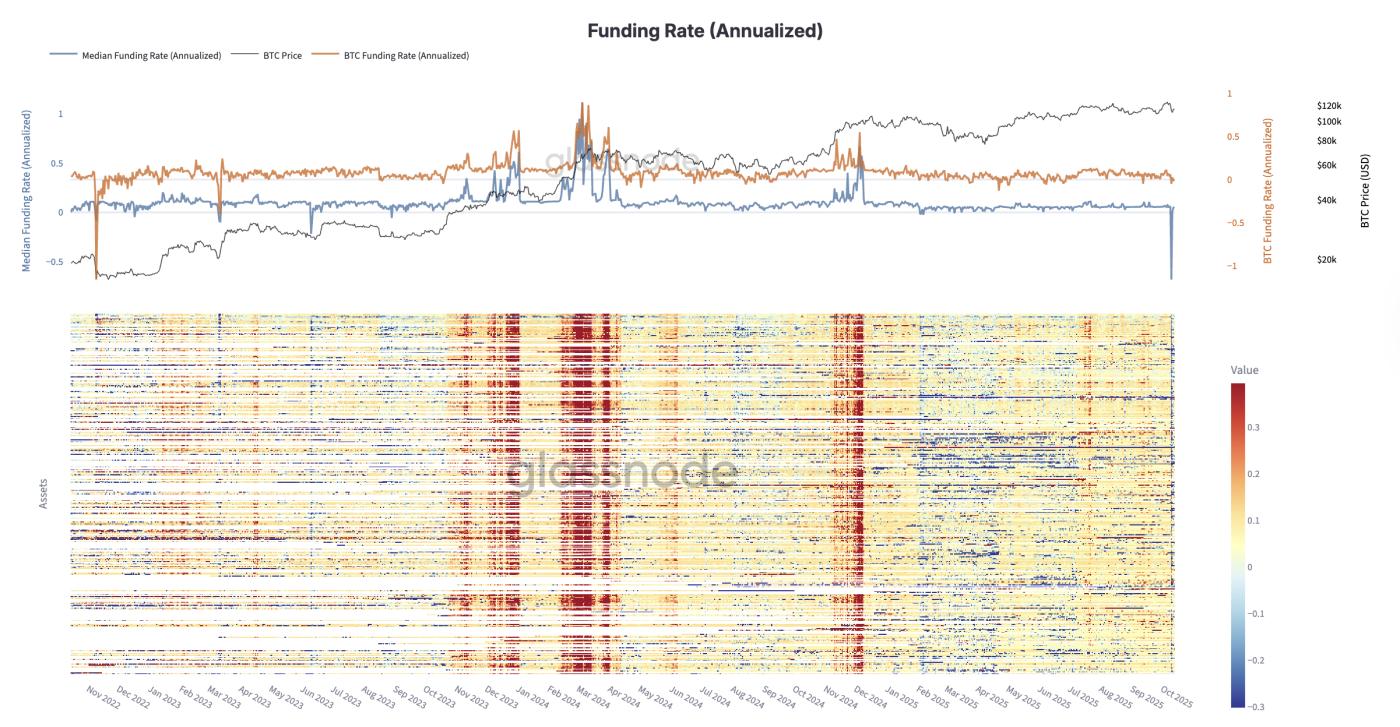

融資利率暴跌至 2022 年 FTX 水平

在歷史性的槓桿率飆升之後,期貨市場壓力進一步加劇,因為融資利率跌至 2022 年底 FTX 危機以來的最高水平。

永續期貨的年化融資成本一度大幅轉為負值,表明在看漲槓桿率被抹去後,交易員為持有空頭倉位支付溢價。這標誌著市場情緒的徹底逆轉,參與者在被迫平倉的情況下迅速降低風險。從歷史上看,這種極端的融資成本重置往往與恐慌情緒的頂峰和去槓桿的最後階段相吻合,通常會清理過剩的槓桿率,恢復平衡,以便在中期進入更健康的復甦階段。

期權市場展望

期權 OI 快速重建並接近歷史高點

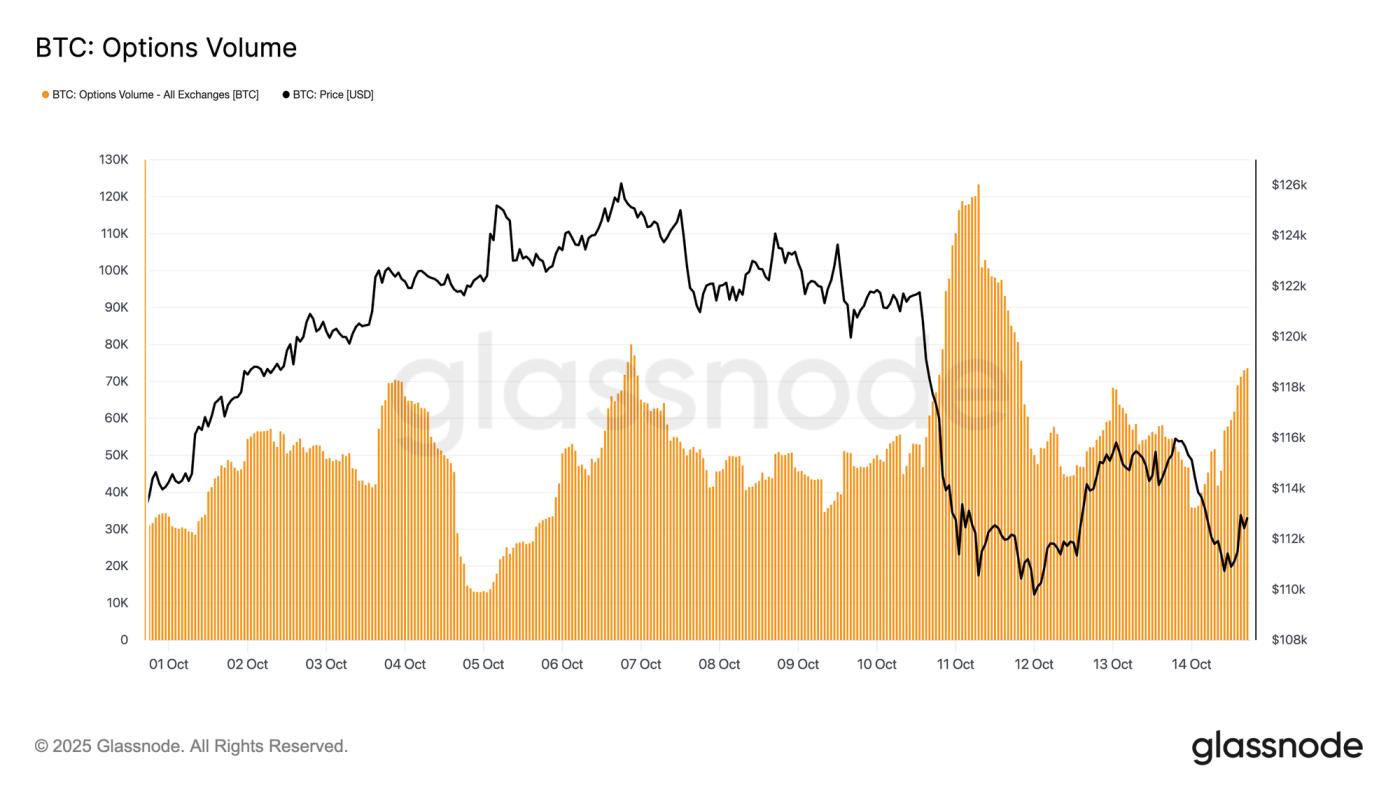

隨著期貨市場深度去槓桿,人們的注意力現在轉向期權市場,該市場活動恢復得非常快。

9月26日主要期權到期後,比特幣期權未平倉合約迅速恢復。未平倉量已回升至歷史高點附近,凸顯了交易員在平倉後迅速增持頭寸的現象。近期的市場波動和清算可能加速了這一復甦,因為參與者尋求對沖風險並管理下行風險敞口。快速反彈凸顯了市場在動盪的環境中對期權的強勁參與度和持續依賴,以及在保護性策略和戰術性佈局方面的持續依賴。

BTC波動率飆升,期權交易量激增

隨著未平倉合約的快速增長,期權市場波動性飆升,交易活動也隨之激增。繼比特幣週五尾盤暴跌之後,由於交易員紛紛調整風險,交易量在週六大幅上升。數據顯示,在拋售期間和拋售後,交易量明顯激增。

這種反應是由伽馬動力學驅動的;空頭伽馬交易者被迫回購敞口以管理保證金並避免清算,而多頭伽馬參與者則以較高的溢價提供流動性。

成交量激增反映出市場正處於壓力管理模式,對沖策略重新調整,流動性收緊,短期保護需求激增。下一步是評估隱含波動率如何應對這種錯位。

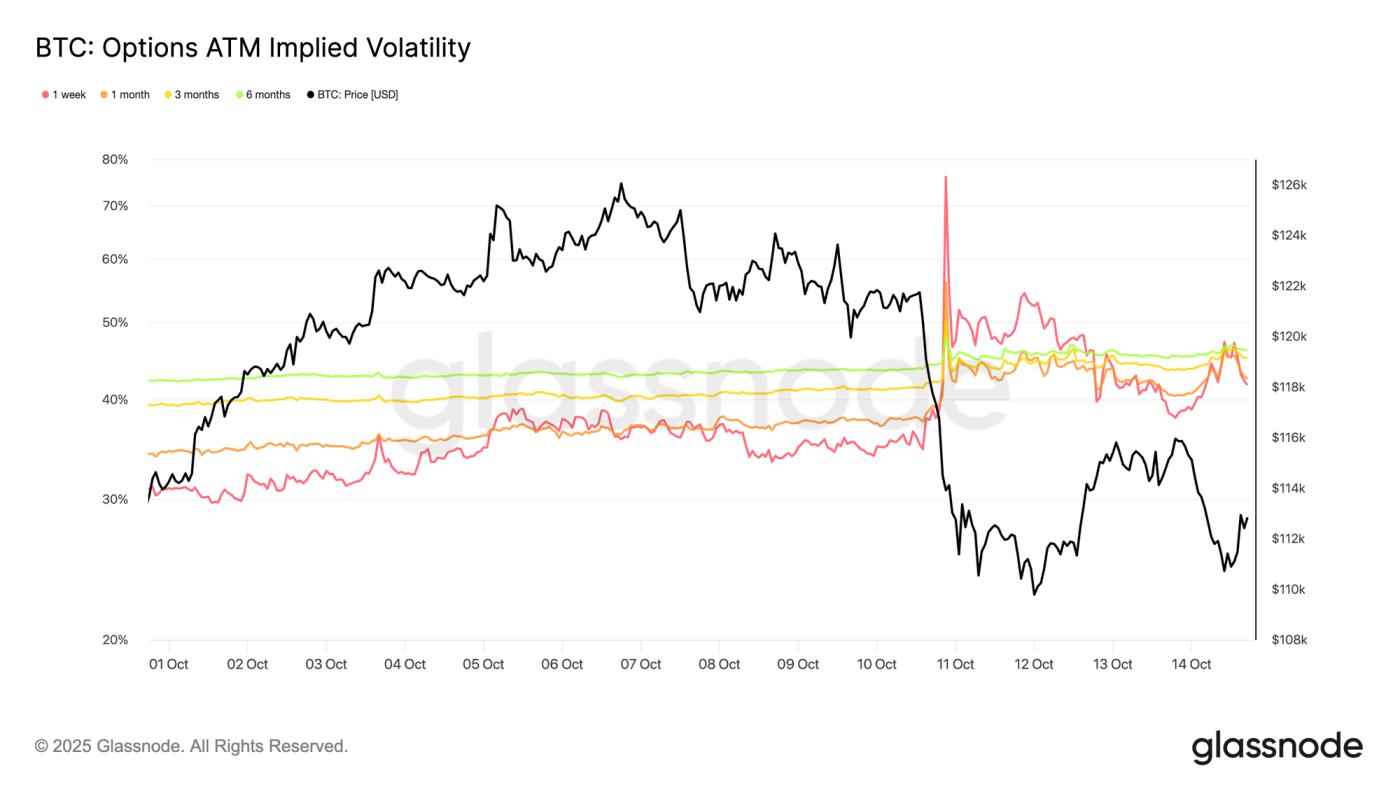

清算衝擊導致前端波動性爆發

隨著上週五(UTC)晚上 7 點左右清算潮加速,1 周隱含波動率從 35% 飆升至 76% 的峰值,為 2025 年 4 月以來的最高水平。在這些高度膨脹的水平上,伽馬賣家迅速介入,拋售波動率,利用擠壓獲利。

波動率的飆升堪稱教科書式的波動率擠壓:短期短期波動率頭寸被迫補倉並進一步展期,導致前端價格大幅上漲。實際上,這意味著交易員不得不以高得多的價格回購短期期權,同時賣出長期期權,以在曲線更遠處重新建立空頭敞口。這種流動造成了暫時的錯位,短期期權價格暴漲,而長期期權價格則相對穩定,導致曲線陡峭扭曲。

短期和長期波動率之間的差距來自於這種不平衡:短期恐慌和前端的強制買入,而長期交易者在清算壓力開始緩解時已經開始淡化走勢並出售波動率。

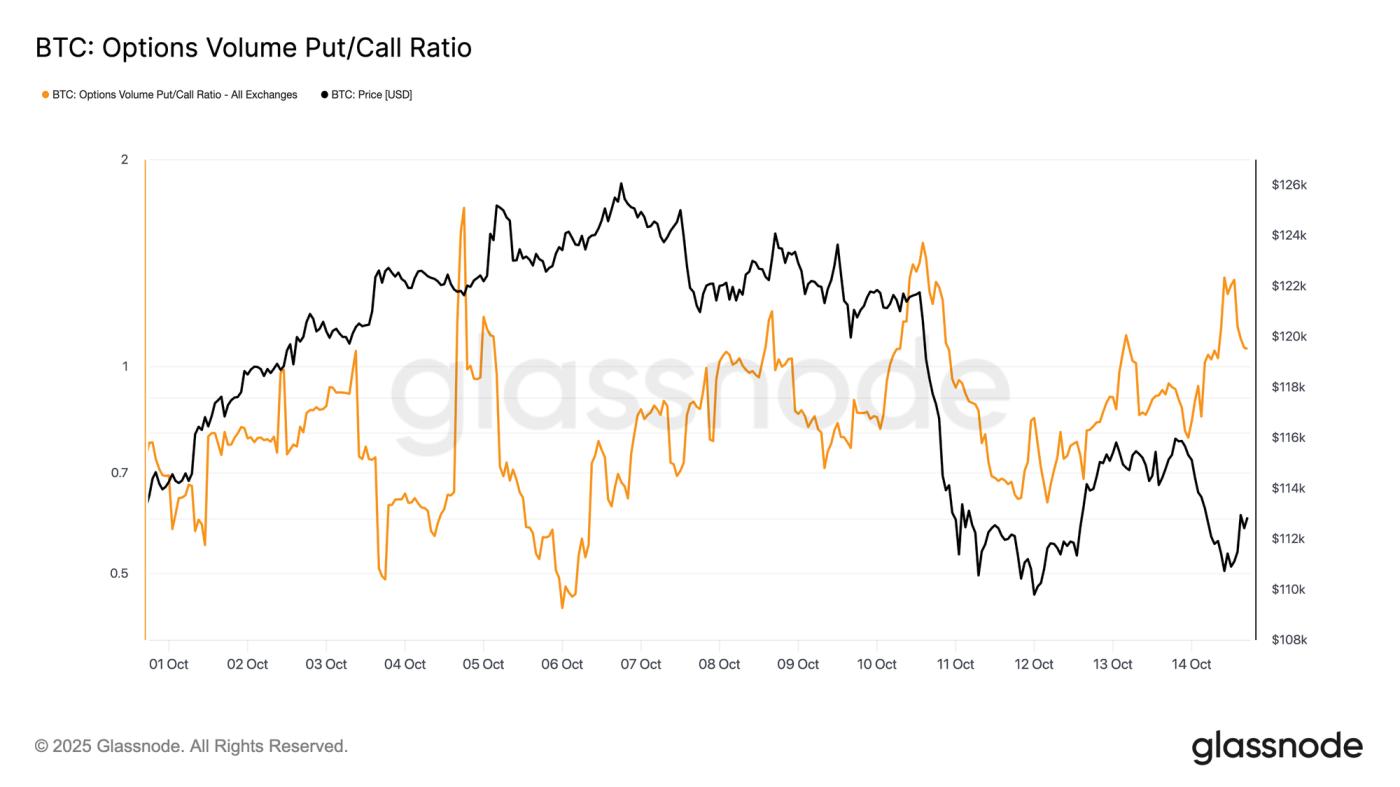

看跌/看漲交易量比率在股市崩盤前飆升

在市場大幅下跌之前,衡量看跌期權與看漲期權交易相對份額的看跌/看漲交易量比率大幅飆升。

週五,當比特幣徘徊在 12.17 萬美元附近時,該比率躍升至 1.0 以上,收於 1.41,並一度達到 1.51 附近的峰值,高於本週早些時候的 0.8 左右。雖然這種突然飆升並非總能預示下跌趨勢,但通常預示著結構性壓力或集中對沖,表明交易員在更廣泛的清算浪潮爆發之前就已積極佈局風險。

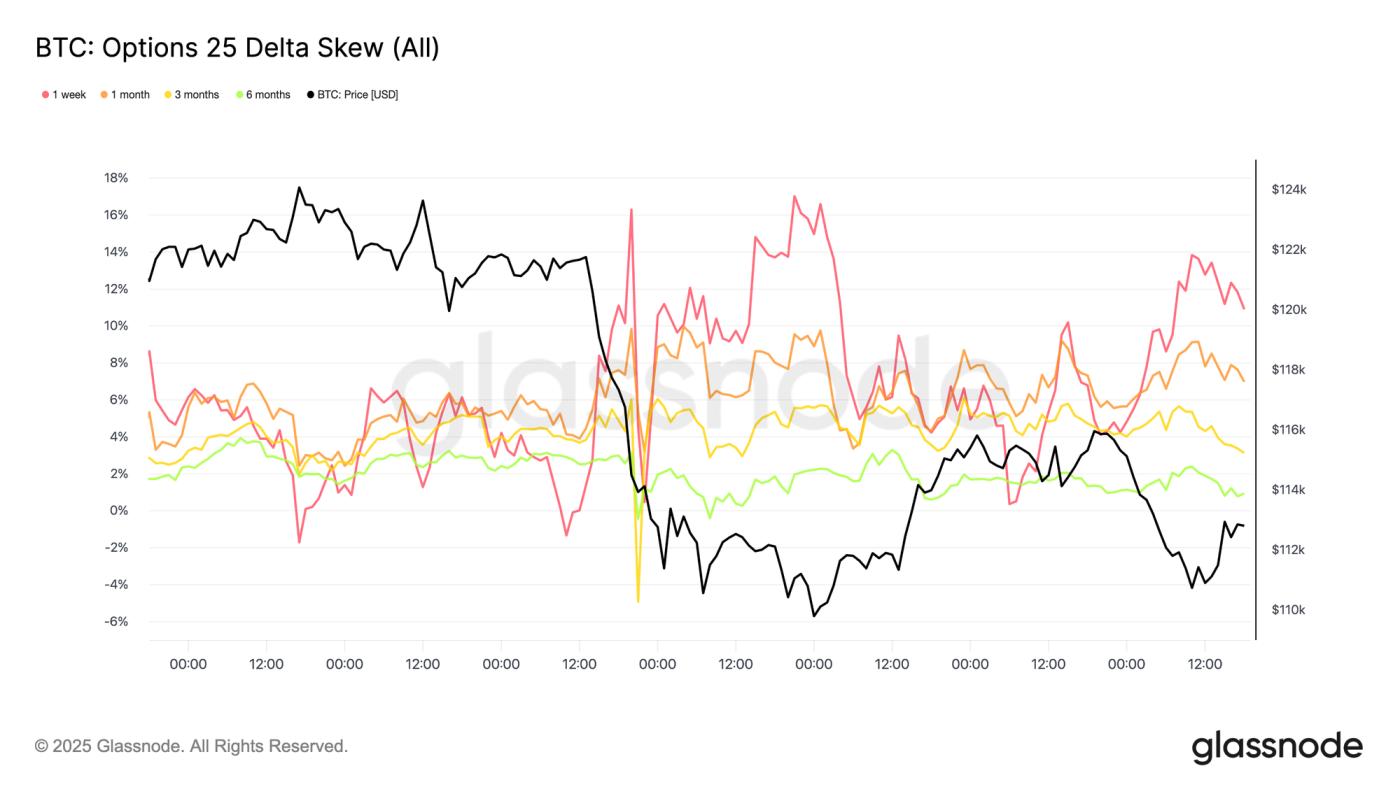

恐懼加劇了前端的偏差

在劇烈波動之後,人們的注意力轉向期權傾斜,這生動地反映了交易員尋求保護的趨勢。在BTC期權歷史上最大規模的清算之後,由於對下行對沖的需求飆升,25 Delta傾斜(計算為看跌期權-看漲期權)在所有到期日均出現暴漲。

崩盤前,短期期權偏度幾乎恢復正常,1週期限期權偏度約為-1.3%,這意味著看漲期權略有溢價。隨著恐慌情緒蔓延,偏度急劇上升至+17%,標誌著今年短期期權下行風險最劇烈的重新定價之一。

隨著波動性降溫,短期期權傾斜度回落,而長期期權則保持穩定;3個月和6個月期限的看跌期權溢價甚至略有下降。長期期權的這種穩定性表明,交易員利用低迷時期積累了長期看漲期權,並將其持有至2026年,他們更傾向於戰略性敞口,而非短期恐慌性避險。

結論

由於宏觀壓力和極端槓桿引發了衍生品歷史上最大的 190 億美元去槓桿事件之一,比特幣上漲至 126.1 萬美元的歷史新高後迅速逆轉。

跌破11.7萬至11.4萬美元成本基差區間,導致頂級買家再次陷入虧損,加劇了短期脆弱性。鏈上數據顯示需求降溫,LTH分配持續,而ETF流入量有所減弱,這表明機構投資者的熱情正在減弱。現貨市場出現了可控的拋售,期貨市場經歷了歷史性的槓桿衝高,系統性風險正在重置。

在期權市場,未平倉合約和交易量迅速反彈,但波動率飆升,偏度急劇轉正,交易員紛紛採取對沖措施。儘管市場迅速企穩,但仍處於重置階段,ETF 資金的重新流入和持續的鏈上積累將是恢復信心和確認持久復甦的關鍵。

免責聲明:本報告不提供任何投資建議。所有數據僅供參考和教育之用。任何投資決策均不得基於本報告提供的信息,您應對自己的投資決策承擔全部責任。

所呈現的交易所餘額源自 Glassnode 全面的地址標籤數據庫,該數據庫通過官方發佈的交易所信息和專有聚類算法收集而成。雖然我們力求確保交易所餘額的準確性,但需要注意的是,這些數字可能並非總是涵蓋交易所的全部儲備,尤其是在交易所不願披露其官方地址的情況下。Glassnode敦促用戶在使用這些指標時務必謹慎。Glassnode 對任何差異或潛在的不準確性概不負責。