BlockScholes對加密衍生品市場進行每週回顧。

關鍵見解:

過去十天,加密資產現貨市場和期權市場經歷了一段動盪時期。2025 年 10 月 6 日星期一, BTC突破至 12.6 萬美元的歷史新高,但期權交易者僅小幅支持了這一反彈,波動率微笑略微偏向看漲期權。然而,到了星期五晚上(2025 年 10 月 10 日),隨著中美針鋒相對的貿易戰再次升級, BTC已跌至 10.5 萬美元的低點,而ETH已跌至 3,700 美元。特朗普總統宣佈“對中國徵收 100% 的關稅,高於他們目前支付的任何關稅”,以回應中國政府出臺的新出口管制。僅在星期五,這筆拋售就導致價值超過 190 億美元的頭寸被清算——這是迄今為止加密歷史上最大的一次。BTC 和ETH整個期限結構的 ATM 波動率水平上升,BTC 的結構經歷了現在罕見的反轉。在暴跌期間,波動率明顯偏向看跌期權;對於BTC而言,週五的波動率處於自 8 月鮑威爾主席傑克遜霍爾講話之前拋售以來的最低水平。

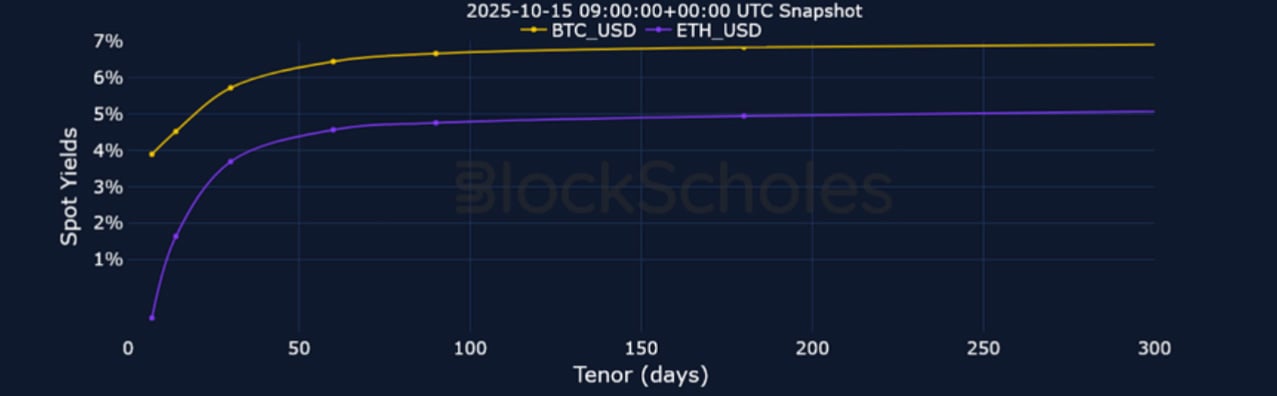

期貨隱含收益率

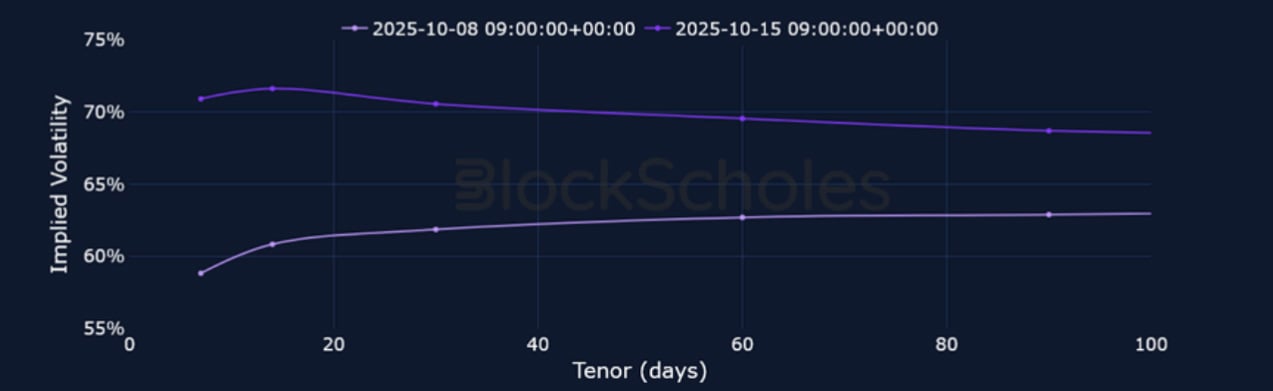

1個月期限ATM隱含波動率

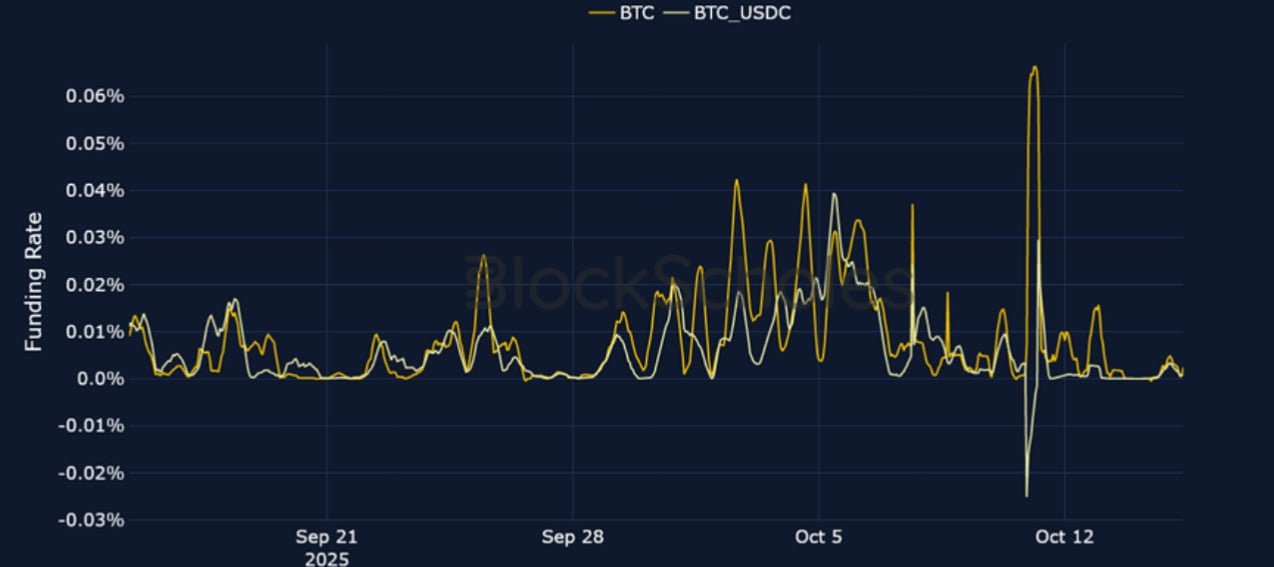

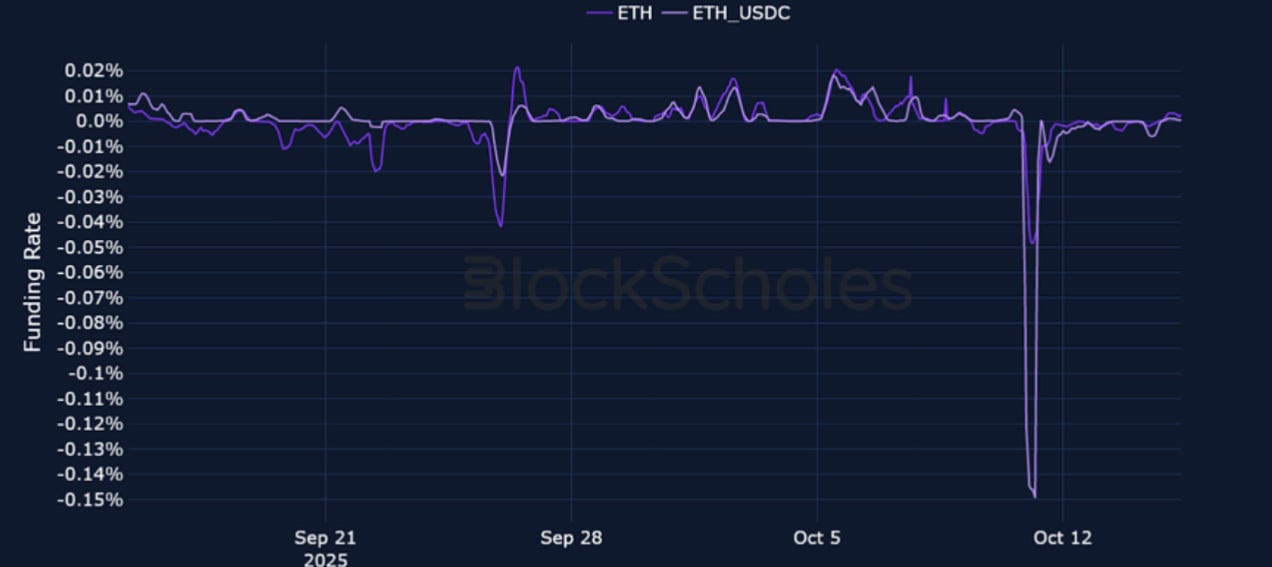

永續掉期融資利率

BTC融資利率BTC合約的融資利率在週五的拋售中一直保持正值,並在第二天上漲至 0.06%。

ETH融資利率——隨著 ETH 現貨價格暴跌超過 20%,融資利率跌至全年最低水平,隨後有所反彈。

期貨隱含收益率

BTC期貨隱含收益率——作為看跌定位的跡象,期貨收益率跌至 -5.3%,表明期貨價格明顯低於現貨價格。

ETH期貨隱含收益率——隨著永續掉期合約融資利率的大幅下降,短期合約的期貨收益率也大幅下降,因為 190 億美元的頭寸被清算。

BTC期權

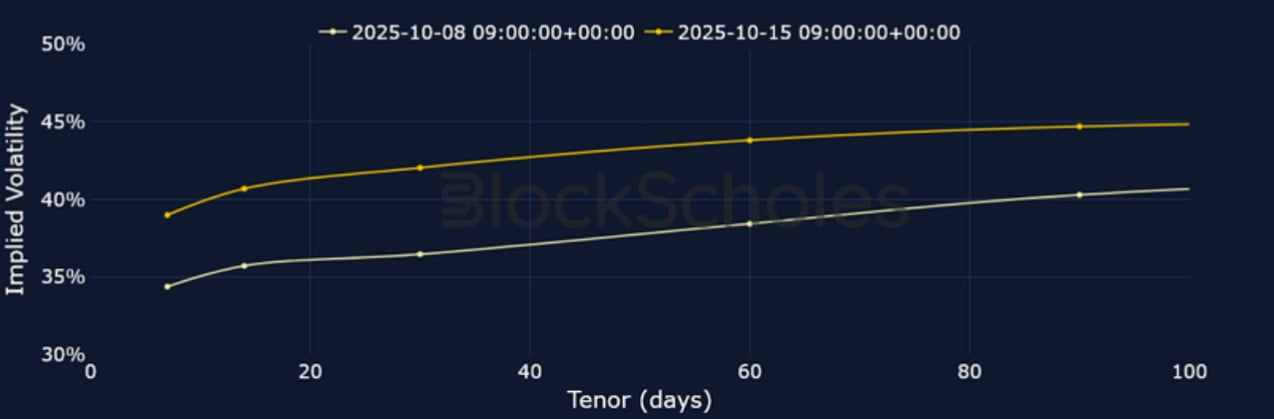

BTC SVI ATM 隱含波動率——短期波動率在週末大幅跑贏大盤,顛覆了波動率期限結構。

BTC 25-Delta 風險逆轉——由於 1 周 OTM 看跌期權的交易價格明顯高於看漲期權,因此對進一步下行走勢的保護需求得到了充分體現。

ETH期權

ETH SVI ATM 隱含波動率——ETH 的波動率期限結構也發生了反轉,但與BTC不同,短期波動率仍然高得多。

ETH 25-Delta 風險逆轉——在最初接近平價交易後,短期看跌期權合約大幅下跌,並且仍然保持負偏態勢。

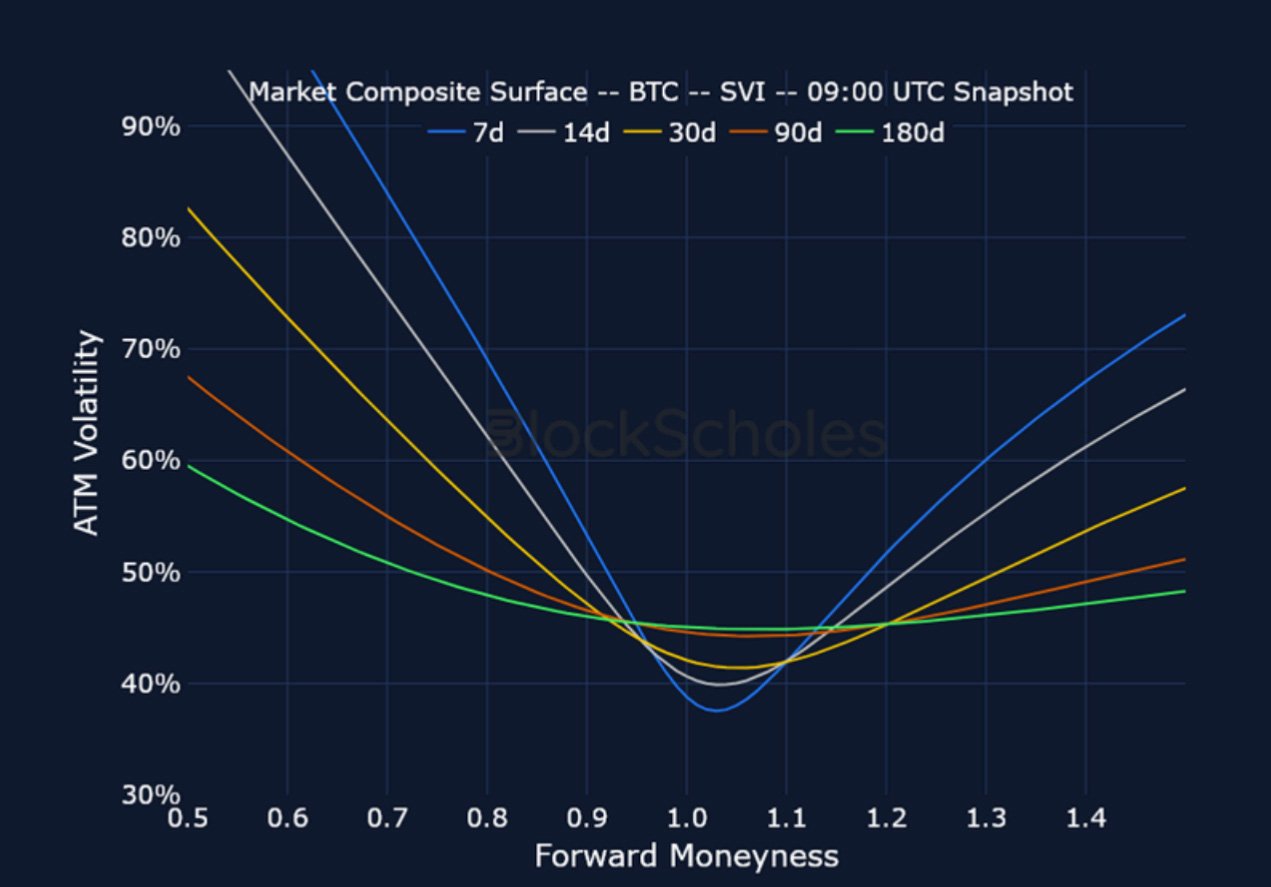

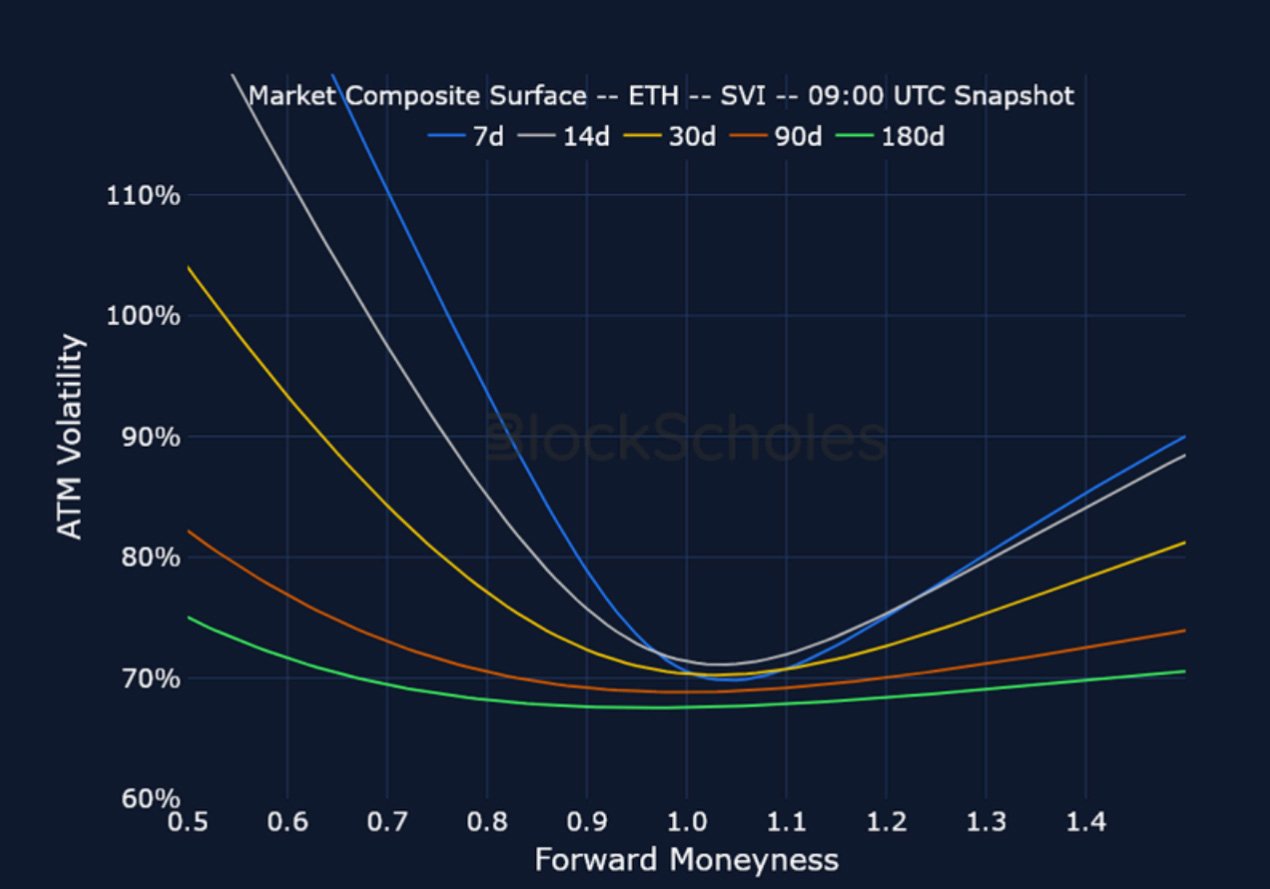

市場綜合波動曲面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

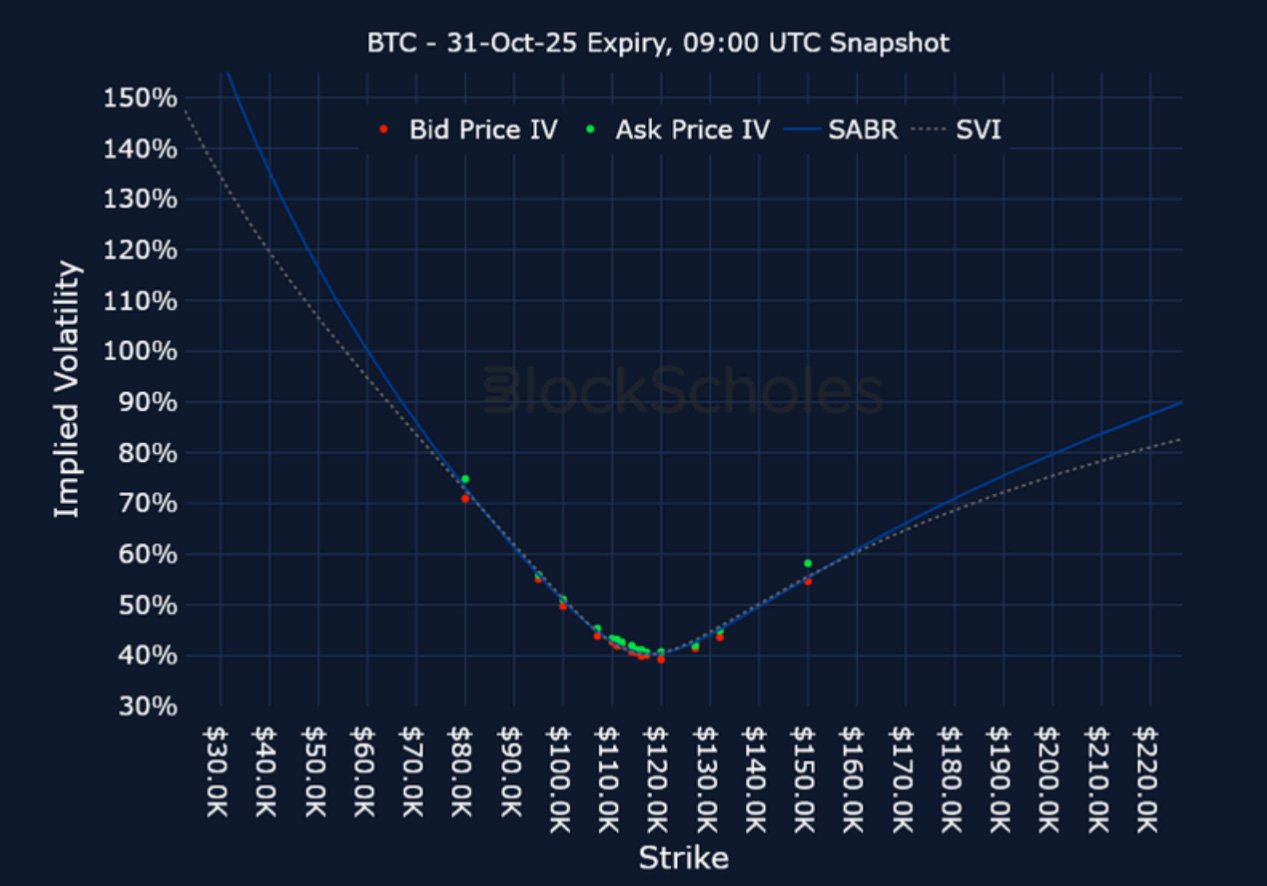

上市到期波動率微笑

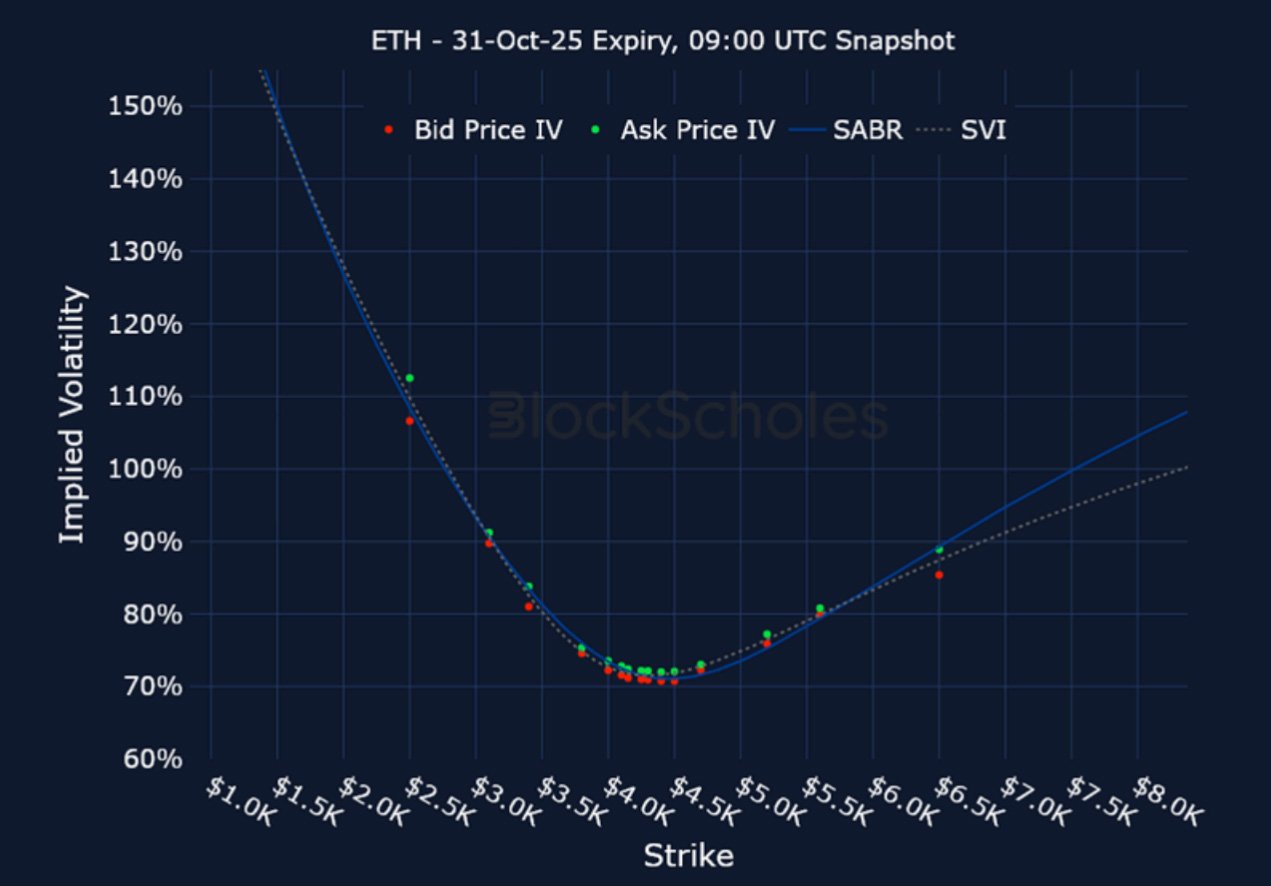

BTC 10 月 31 日到期– UTC 時間 9:00 快照。

ETH 10 月 31 日到期– UTC 時間 9:00 快照。

跨交易所波動率微笑

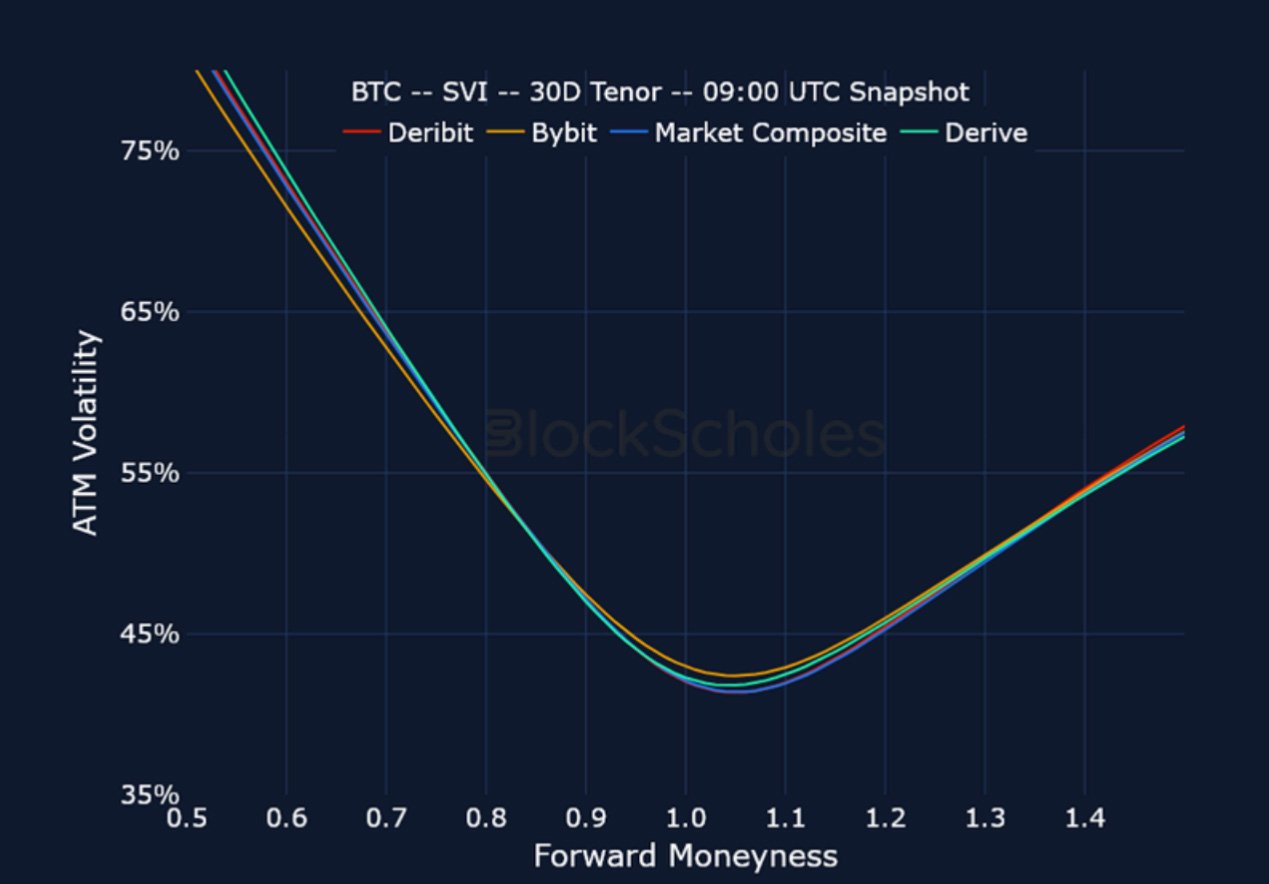

BTC SVI,30D TENOR – 9:00 UTC 快照。

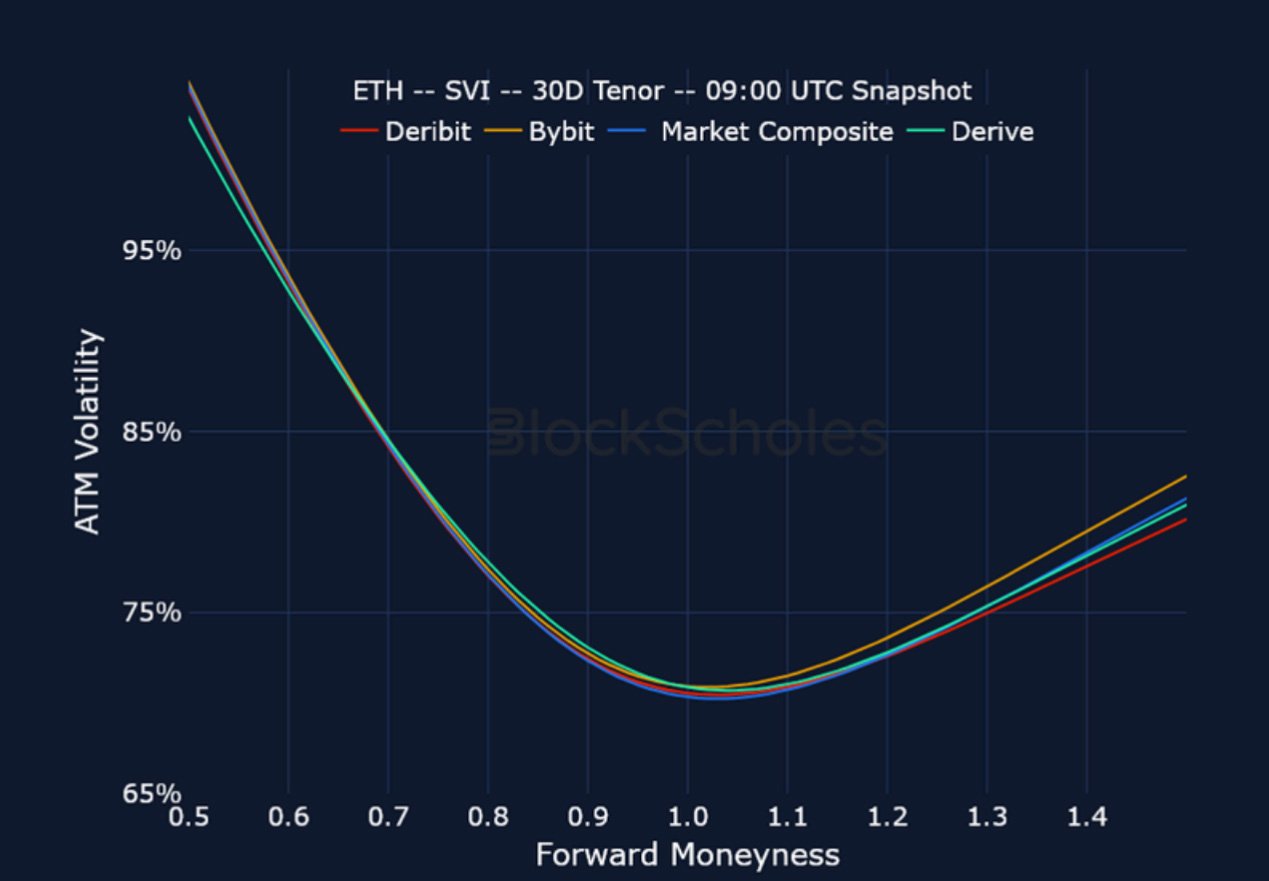

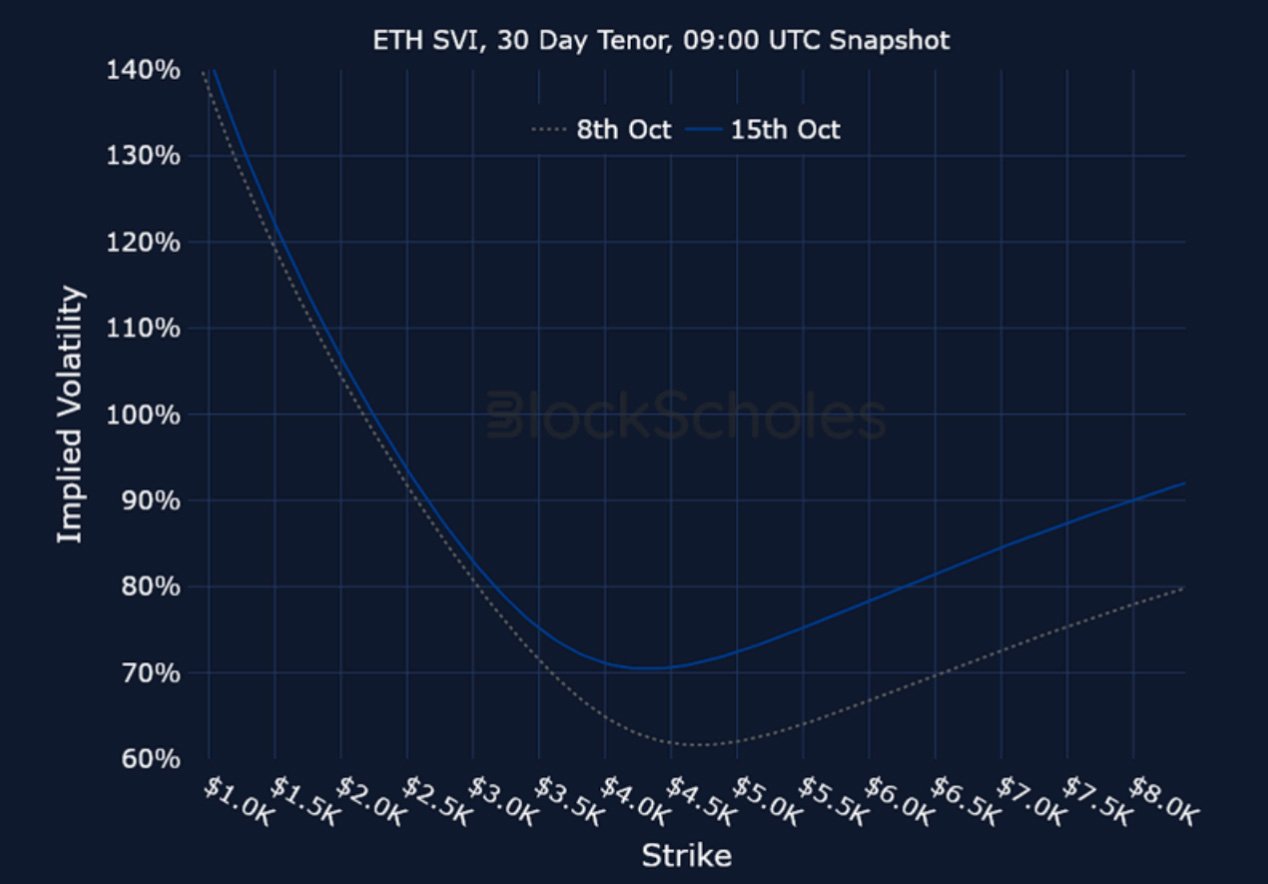

ETH SVI,30D TENOR – 9:00 UTC 快照。

恆定到期波動率微笑

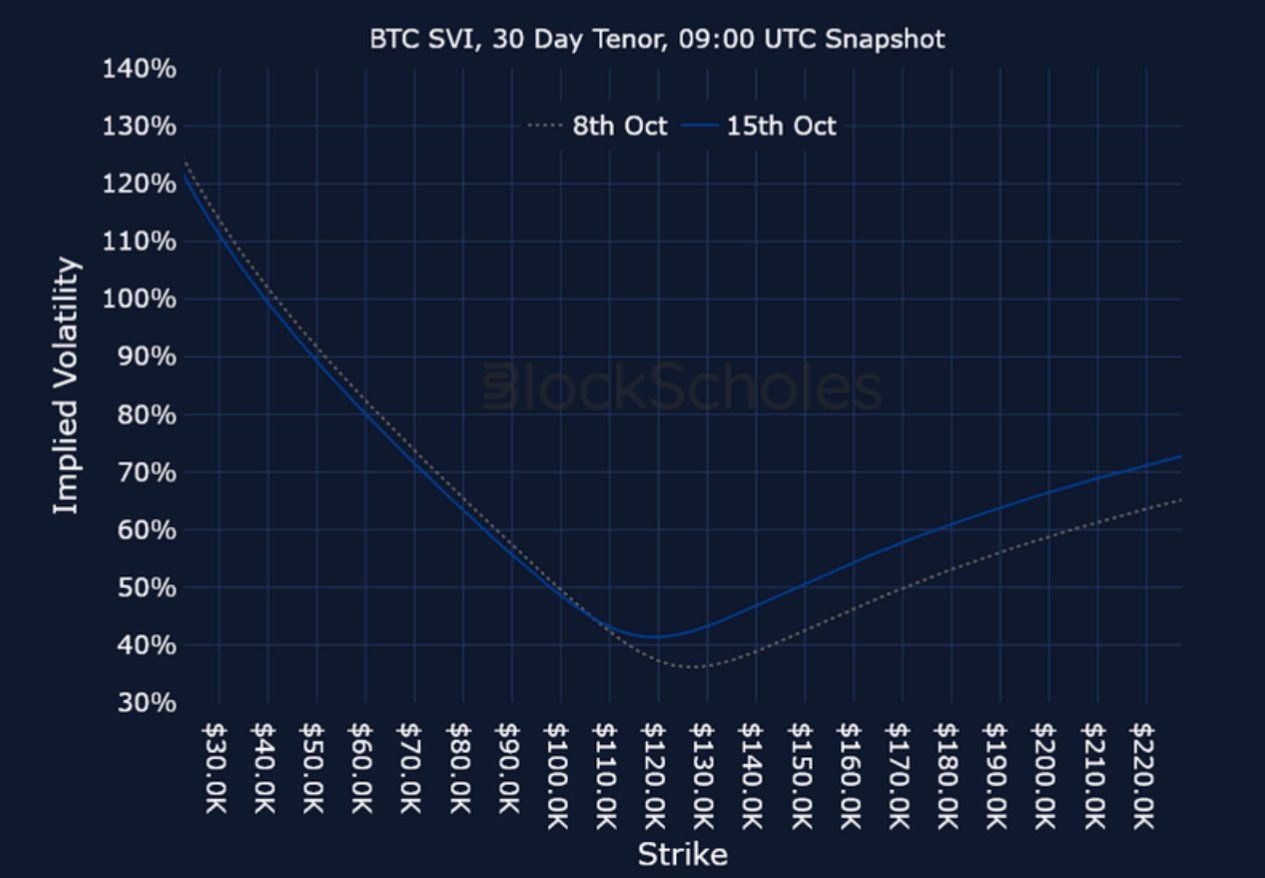

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

最近的文章

加密貨幣衍生品:分析報告 – 第 42 周

Block Scholes 2025-10-16T09:50:52+00:00 2025 年 10 月 16 日|行業|

混亂的週末:槓桿、流動性和閃電崩盤

Imran Lakha 2025-10-15T12:40:55+00:00 2025 年 10 月 15 日|行業|

加密貨幣衍生品:分析報告 – 第 41 周

Block Scholes 2025-10-09T19:49:28+00:00 2025 年 10 月 9 日|行業|