作者:Roy Sheinfeld

來源:https://blog.breez.technology/the-utility-of-bitcoin-moving-value-like-information-2513eae84676

如果你認為技術發展的軌跡就像宿命,那也不能怪你。在過去數十年中,我們看到了個人計算機、互聯網、移動設備依次興起,而現在,出現了比特幣。

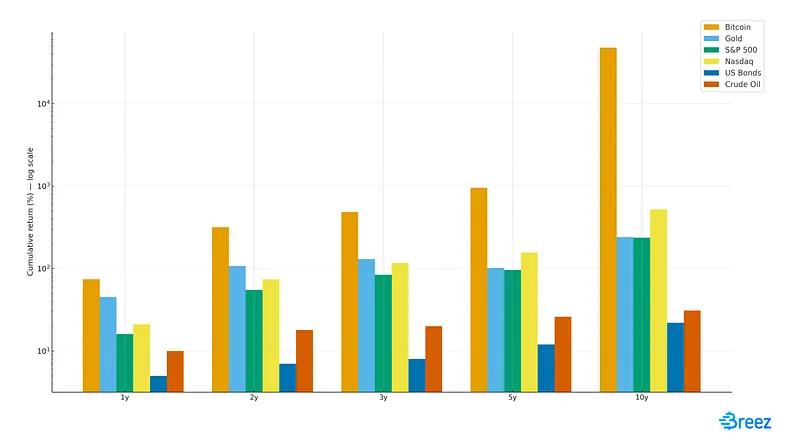

人們已經充分認識到,比特幣是最好的資產。這隻關乎你的金融知識素養,如果你可以閱讀圖表,那證據就是很清楚的。

- 投資回報率比較(2015 ~ 2025):比特幣 vs. 主要資產;Horizon 計算

資料來源:CaseBitcoin & Market Data (2025)【製圖:ChatGPT】 -

不那麼明顯的是比特幣的功用,以及在未來的數十年中,它會如何塑造我們的經濟生活。

除了是一種資產(這正在獲得最多的關注和理解),比特幣還是一種轉移價值的方法。這是它的核心功用。因為它是一種被設計成在互聯網上生存、服務於互聯網的貨幣,零售行業的採用可能要在它成為互聯網行業的主流 之後 才會到來。那麼它如何在互聯網上成為主流呢?通過將價值傳輸商品化 —— 讓任何人都能隨時隨地、為任何目的轉移價值,無需中介。

轉移價值是我們生活的一個無比重大的部分,擴大這個領域的可能性就意味著改變我們的行為、塑造我們的社會。當比特幣用於轉移價值,邊界將消失、傳統機構(比如銀行)會萎縮,而新的聯繫會萌芽,就像春天一樣。這種轉變的規模將堪比互聯網自身。

實體書籍很難獲得,也很容易查禁(有時候會被焚燬)。而互聯網解放了信息,讓多得多的人能夠獲取比以往時候的人多得多的思想。傳統的貨幣被鎖在圍牆花園和受到市場參與者偏愛的路徑裡。比特幣則代表著這種系統的終結、另一種系統的起點。

互聯網傑解放了信息;比特幣解放了價值。

支付 不等於 價值傳輸

要了解當前這場轉型的潛力、把它跟鼓吹比特幣的陳詞濫調區分開來,請把它理解成一場範式轉移:從基於法幣的支付範式,轉變為基於比特幣的價值傳輸範式。這聽起來抽象,但實際很簡單。

首先,回顧一下我們都熟悉的東西:支付。傳統的支付是 “結算債務的指令”,這是職業經濟學家們不斷重複的定義。如果某人要賣給你一杯咖啡,或者幫你理髮,那麼你就欠他們一些東西,然後通過支付金錢,你就償還了這筆債務。請注意,在現實中,給他們支付需要指示中介 —— 銀行、手機 app、信用卡、中間人 —— 來實際轉移價值。

這跟價值傳輸完全相反。兩者有兩個關鍵區別。首先,如我們提出的概念,價值傳輸是直接的。價值傳輸不是一個讓中間人來執行某個動作的指令,它就是這個動作本身。其二,價值傳輸不需要結算債務。支付是一種交換條件(quid pro quo),價值傳輸則是東西本身。你可以隨心所欲地發送價值,儘管這可能是一場買賣,但並不必然如此。

現金(cash)讓支付和價值傳輸之間的區別更加明顯。如果你使用現金給某人支付,你並不是在申請許可。你就是把價值從一個人手上交到另一個人手上。而現金也能做到比結算債務更多的事,也即,它不僅僅能用於支付。在街頭藝人的帽子裡放一些零錢,或者給你的小孩零花錢,都是簡單的價值轉移,無需先有一筆債務。你可以用現金來 “推送” 價值,而不是隻能用它來交易。

- 一個人向另一個人推送價值 —— 一種老派的方法。【製圖:ChatGPT】 -

只不過,現金正在被金融當局邊緣化,而且很不適合我們的電子世界,所以我們正在失去傳輸價值的能力。我們信任這些第三方中介,比如銀行、信用卡公司、金融服務提供商,會尊重我們的支付指令並滿足我們的請求,但支付指令也常常被拒絕或推遲。

更重要的是,這些支付指令被限定在預先定義好的模式上、受到這些中間人的數據庫結構的支配(例如,顧客給商家支付、僱主給僱員支付、一個銀行賬戶給另一個賬戶支付(假設 這些銀行使用同一種電匯協議)。這可能聽起來有點誇張,但你想想看 Uber、OnlyFans、AirBnB 和 Spotify 這樣的平臺。從表面上看,他們看起來全是去中心化的:平臺知識連接服務供應商和顧客;但是兩者之間的支付卻都要走平臺預先決定的路線、路上遍佈貪婪的中間人 —— 銀行、金融科技 app、信用卡公司,等等。每多一箇中間人,就多一部分費用、多一些故障概率,以及權限摩擦、監管,等等。

這跟價值傳輸形成鮮明對比。簡單來說,價值傳輸濃縮了現金支付的免許可性、即時性和靈活性,而且沒有需要持有和轉移實體物件的約束。

但是,在電子世界中,如何重新設想出一種現金?如何從支付的侷限性中走出、獲得價值傳輸的力量?如果我們有一種辦法可以點對點地發送和收取電子現金 ……

比起電子支付,比特幣更好編程、更靈活、更易於採用。比特幣讓用戶可以存儲和轉移價值,就像用手機來存儲和分享一張截圖一樣流暢和簡單。通過將價值處理為另一種形式的信息,比特幣為特定用法的整個生態系統開啟了經濟活動的新範式。

沒錯,只能是比特幣。

只有比特幣可以協助價值傳輸

價值傳輸 —— 發送者直接向接收者移動價值 —— 代表著對傳統支付範式的顛覆。那麼,為什麼金融科技產業無法做到呢?這不正是 “穩定幣(stablecoins,嘗試與法幣保持匯率穩定、靠區塊鏈網絡來轉移的 token)” 的目的嗎?為什麼比特幣是基於價值傳輸的經濟體的必要基礎?

簡短的答案是:支付已經深度嵌入的法幣系統的架構中,也包括金融科技產業。

一筆金融科技支付設計無數的中間人。每一箇中間人都要從這筆交易中賺取回報,他們需要一種計費模式。而他們選擇了基於離散的支付,因為這是受到監管的匯款公司可以合法採用的做法。感謝 “KYC(瞭解你的客戶)”、“AML(反洗錢)”和風險評估,匯款公司成了一門昂貴的生意,所以他們的手續費也相對比較高。

除了開銷,中間人也必然會帶來摩擦。每一箇中間人都受制於監管約束,而且這些約束在不同的國家和司法轄區還有許多不同,這就限制了他們的市場和觸達能力。他們還有額外的商業考慮,比如某個領域的大客戶因為另一個領域的無關交易而取消業務的風險。而且,這些支付的可編程性也不會超出這些中間人可以合法採用的範圍,並且它們既不是不可逆轉的,也做不到即時交付。這些中間機構可以等到閒暇時再處理這些支付,而支付者也通常可以在時候撤銷支付。

穩定幣經常被吹捧為一種解決方案,但僅僅是將一種基於法幣的承諾替換成另一種。如 MiCA 和 GENIUS 法案所示,穩定幣在通貨管制之下是非常脆弱的。一種穩定幣可能在今天能用於跨國交易,但下個季度就不行了。因為新的監管法律,USDT 和其它 9 種穩定幣在 2025 年開頭就從歐洲的交易所下架了。穩定幣的發行者跟金融科技供應商面臨相同的外部顧慮,而且他們也都只在權威機構允許的時候才能編程。穩定幣只是通過區塊鏈有色眼鏡看到的法幣。實際上,穩定幣和金融科技產業都只是這隻傳統支付豬唇上的電子口紅。

- 沒錯,穩定幣和金融科技都只是這隻傳統支付豬的電子口號【製圖:ChatGPT 和 Mick Coulas】 -

比特幣會在金融科技和穩定幣失敗的地方成功。那些昂貴的中間商要求支付,比特幣卻支持價值傳輸。他們的操作性約束會限制訪問和用法,比特幣則是一種開放的、去中心化、中立的貨幣網絡,為任何時區、任何地方的任何人服務。他們會受到監管機構的審查、成為地緣政治的棋子,比特幣卻提供儘可能少的監管蹤跡,而且天生不隸屬於哪個司法轄區。當他們限制可編程性來保護已經建立的範式和特權時,比特幣哺育了創新以及這些創新所需要的可編程性。

如果我們能夠回到互聯網誕生的時刻,設計一種專門為電子時代而優化的貨幣,那麼設計出來的東西將與比特幣相似。它 就是 比特幣。

比特幣無處不在

App(應用程序)是變革的載體。它們是我們的穩定數據流的節點,也是重要的工具,改變了我們工作、遷徙、戀愛和思考的方式。App 定義了我們人類正在適應的電子環境,我們也開發 app 來適應我們的環境。價值傳輸使支付相形見絀,而 app 就是價值傳輸的管道。

為了理解 app 如何集成及培育價值傳輸,請回想數碼相機的演化。第一款 “沒有膠片” 的相機在 1970 年代中期進入市場,但在接下來的 20 年裡,它們只是單一用途的設備。甚至連早期的手機上的攝像頭也 “僅僅” 只是相機。它們能夠用來拍照,但也僅此而已。

數碼相機可以做的事情以及我們跟它們的關係,在 2007 年,隨著第一臺 iPhone 的發佈而產生了革命。它開始不僅僅是一臺相機了,相機與 app 的結合改變了一切。開發者們很快集成相機到他們的 app 種,讓用戶能夠拍照片、修改照片、分享照片。

數碼相機與 app 的協同改變了我們的現實和我們的行為。TikTok(抖音)、Instagram 和 Pokemon Go 這樣的 app,讓 20 年前看起來荒誕不經的動作成為主流(比如,給漢堡包拍照、在公園裡追逐看不見的妖怪、把自己嗆到暈過去,等等),甚至成為人們夢寐以求的東西。通過手機 app 和照片,我們持續地記錄自己的生活、欣賞其他人的生活。甚至 Meta 公司的 AI 眼鏡,基本上也只是連接在一個萬能應用程序上的相機。

比特幣做的事情是將價值傳輸商品化,讓它具有通用性和自由適應性,就像手機上的數碼相機。開發任何類型 app 的任何開發者都可以集成價值傳輸。即時通信 app 可以讓用戶在自己的消息種附加價值。社交 app 可以讓用戶籌集資金和分攤賬單,就像點贊一樣簡單。開發一個平臺 —— 比如 Uber、Spotify、AirBnB、OnlyFans —— 不再需要幾百萬美金,也不需要在圍起來的支付花園的迷宮中穿行;任何開發者都能開發出來。

支付需要銀行家和律師。商品化的價值傳輸只需要比特幣和定法這。

比特幣正在從它的青春期走向壯年。具體來說,比特幣需要閃電網絡來提高吞吐量並加強它的互操作性。在這一方面,閃電網絡需要找準自己的位置,成為基於比特幣的價值傳輸的通用語言(中文譯本)。

但我們已經做到了。一個由許多比特幣子網絡 —— 包括 Spark、Ark、Liquid、Fedimint、Botanix 和 Cashu —— 組成的生態系統已經出現,每一個自網絡都有獨特的優勢。SDK 現在已經可用,任何開發者都能將價值傳輸特性添加到自己的 app 中。用數碼相機的類比來說,現在就是 2007 年,iPhone 第一次面市的時刻,也是開發者們開始跟相機 API 玩耍的時刻。

這是一個機會窗口。技術已經成熟,但市場還沒有給這場轉型定價。價值即將能夠像信息那樣移動。如果你想先人一步預測未來,現在已經太晚了;但如果你想利用這場變革,卻還來得及。基於比特幣的價值傳輸與 app 的融合是無可阻擋的,因為它就像給智能手機加上一個攝像頭。

給後人留下傳奇

- 當價值能夠像信息那樣傳遞,所有事情都會改變。【製圖:Google Gemini】 -

支付是我們這個時代的便攜錄像機,是下一種即將過時的技術。即將開始的新時代會有質的不同,就像 Dorothy 走出她的只有黑色和白色的世界,走進五彩斑斕的 Oz 國一樣。當價值能像信息一樣自由流動,經濟產業會發生變化,社會也會隨之發生變化。國界變得更不重要。財富和價值的流動將像微風(breeze)(此處是一語雙關,“Breeze” 是作者所創辦的企業的名字)。跨越政治和階級障礙的全球交互將從特殊變為尋常。

萬事俱備。比特幣正在迅猛成長、打敗其它資產。閃電網絡允許任何一個比特幣端點跟另一個端點交行是。出現了多種多樣的協議來服務不同用法和偏好。開發者正在探索能夠簡化集成比特幣價值傳輸特性的開發工具,他們也正在彼此切磋應用和利用價值傳輸功能的新方法,這些方法將讓他們的應用像 ChatGPT 和谷歌地圖一樣不可或缺。

我們正生活在一個時代的末端,我們的子孫會認為這是原始時代,就像電力和自來水發明以前的世紀。我們也生活在另一個時代的開端,他們會認為那是天翻地覆的時代,就像文藝複習和互聯網的誕生。做一些讓他們感到驕傲的事情吧,同時,給他們一些驚訝:沒有我們手創的工具,日子究竟是怎麼過的呢!

(完)