關於我們方法的說明:在之前的報告中,我們將中歐、北歐和西歐以及東歐視為不同的區域。在今年的分析中,我們重新組織了區域分類,以更好地反映當前的加密活動和地緣政治現實。數據現在分為三大類:歐洲經濟區(EEA),包括奧地利、比利時、保加利亞、克羅地亞、塞浦路斯、捷克、丹麥、愛沙尼亞、芬蘭、法國、德國、希臘、匈牙利、愛爾蘭、意大利、拉脫維亞、立陶宛、盧森堡、馬耳他、荷蘭、波蘭、葡萄牙、羅馬尼亞、斯洛伐克、斯洛文尼亞、西班牙、瑞典、冰島、列支敦士登、挪威;歐洲其他地區;以及俄羅斯和英國(由於其加密活動量明顯較大,因此單獨分析)。這種新結構可以更準確地表示加密市場活動,同時考慮到該地區獨特的監管和地緣政治格局。

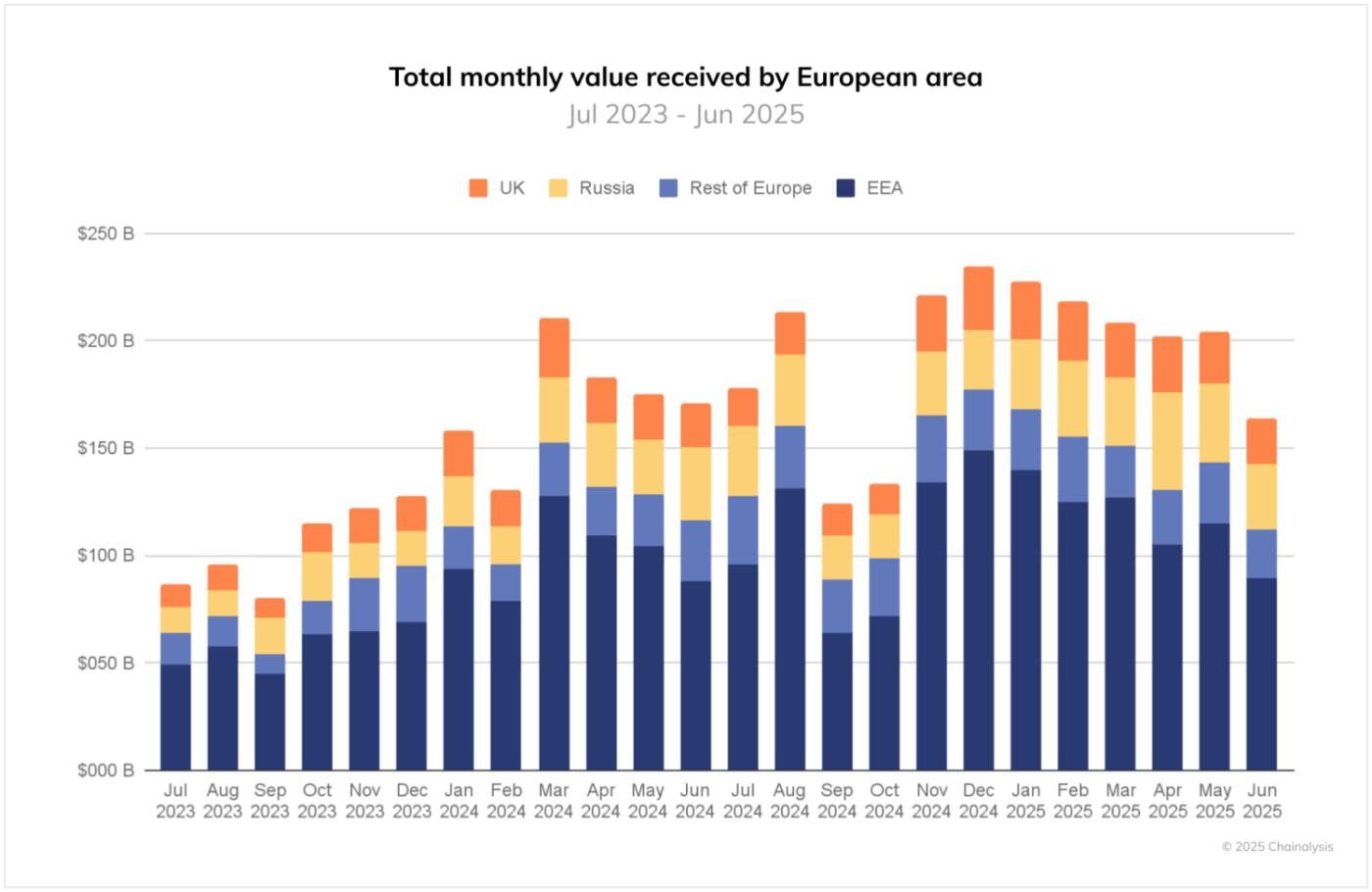

2023年7月至2025年6月期間,歐洲地區展現出顯著的增長和韌性。交易量呈現出獨特的模式:在經歷了2024年中後期的下滑後,市場強勁復甦,並在12月達到2.34億美元的峰值。這一勢頭延續至2025年初,整體表現凸顯了歐洲作為成熟加密貨幣市場的地位,其特點是機構投資者的強大影響力和其各成員國廣泛的散戶採用。

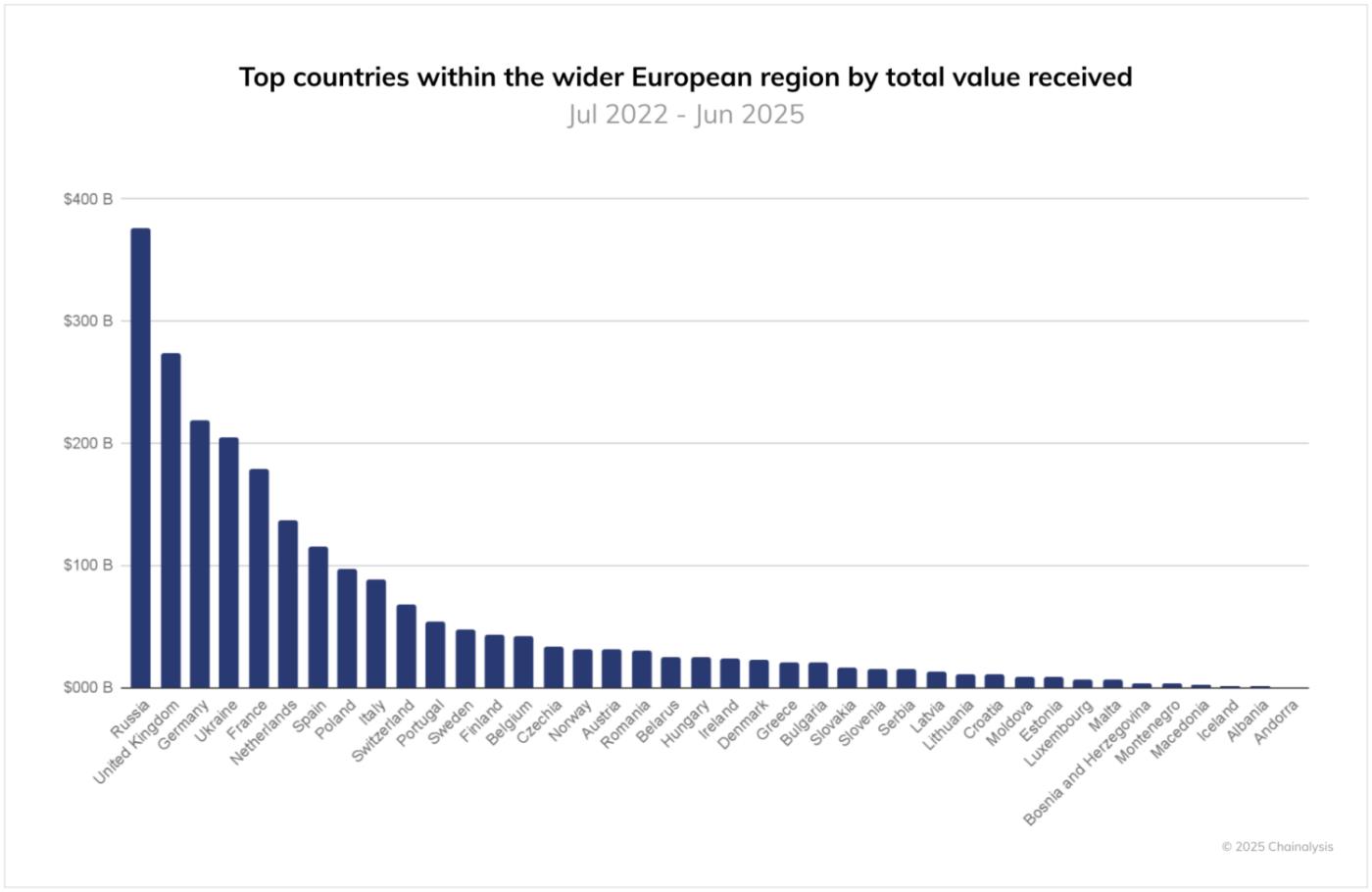

排名前十的市場遍佈歐洲各地,展現出該地區加密貨幣的廣泛應用。2024年7月至2025年6月期間,俄羅斯以3763億美元的加密貨幣交易額成為主導市場,遠超英國(2732億美元)。俄羅斯與英國(傳統上是該地區的主要市場)之間的差距明顯大於往年。與此同時,英國與德國(2194億美元)、烏克蘭(2063億美元)和法國(1801億美元)等其他主要市場之間的交易額差距已顯著縮小,這表明此前規模較小的市場如今也達到了相當的加密貨幣活躍水平。

歐洲市場展現出強大的網絡效應

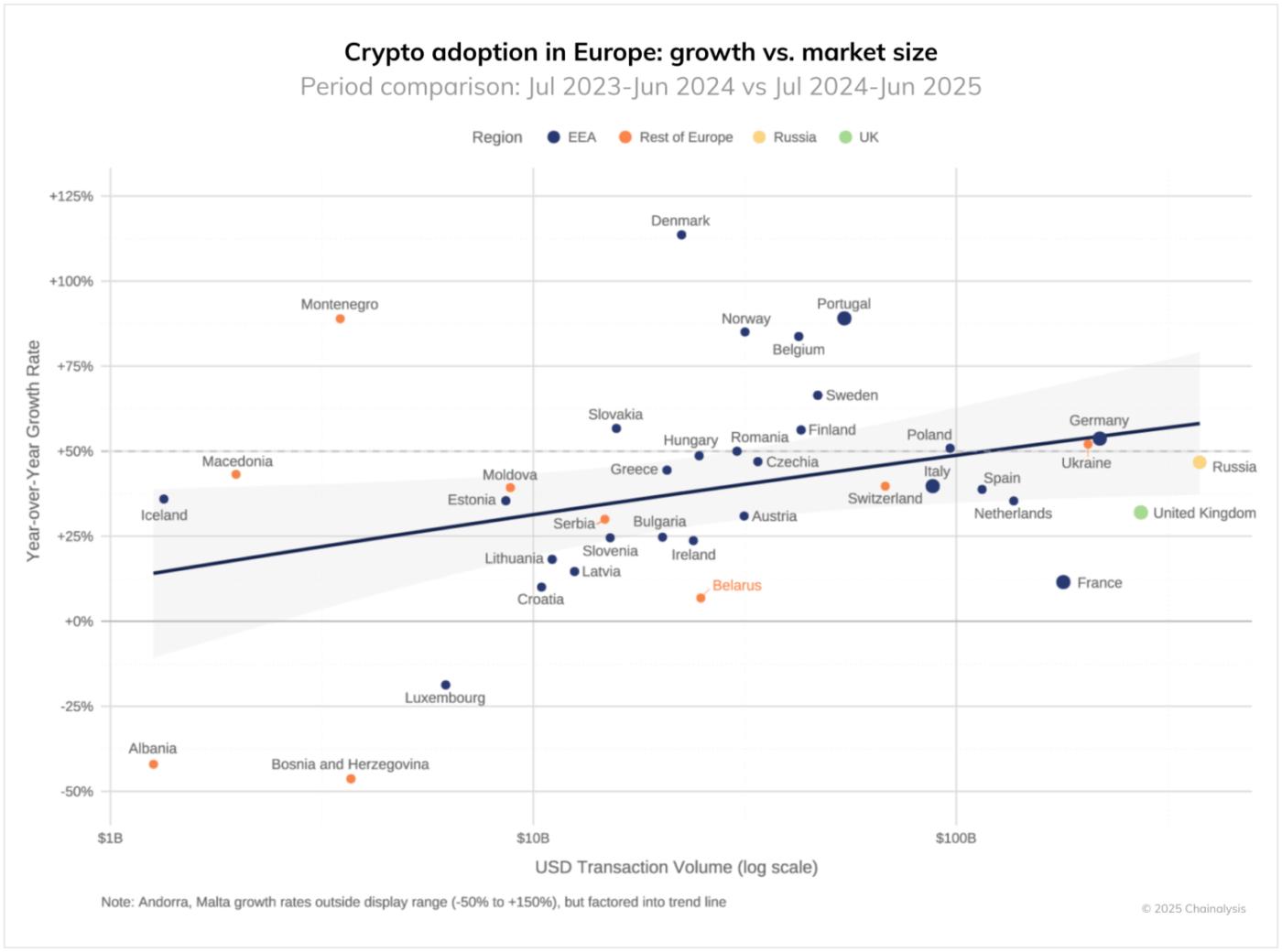

整個歐洲地區的增長模式揭示了市場規模與增長率之間的獨特關係,各國在更廣泛的監管框架內受到獨特的國家因素驅動。一些大型加密貨幣經濟體脫穎而出。德國54%的增長率反映出其已成為加密貨幣本土企業的首選目的地,這似乎是被其完善的金融基礎設施和MiCA法規的順利實施所吸引。同樣重要的還有烏克蘭(52%)和波蘭(51%),這兩個國家的基層應用和匯款流動繼續推動著市場擴張。

值得注意的是,該地區的交易量與增長率之間呈現出出乎意料的正相關關係,挑戰了市場規模越大增長越慢的傳統觀點。這種模式表明加密貨幣的採用具有強大的網絡效應:隨著市場的擴張,它們對新參與者的吸引力也越來越大,從而形成了一個自我強化的增長週期。

這一趨勢與經典的S曲線應用動態相符,德國和俄羅斯等成熟市場保持強勁勢頭,而非停滯不前。成熟市場的持續增長表明,更大的加密貨幣生態系統將受益於流動性的增強、機構參與度和主流認可度的提升。數據表明,歐洲加密貨幣的採用仍處於加速階段(S曲線的上升階段),即使在最發達的市場,網絡效應也推動著加密貨幣的持續擴張。

MiCA 改變了歐洲加密貨幣格局

MiCA 實施至今已近十個月,標誌著歐洲從分散的、以反洗錢為中心的模式轉向全球首個統一的加密貨幣框架。通過協調整個歐洲經濟區的規則,MiCA 旨在促進市場誠信、金融穩定和消費者保護,同時在整個地區創造公平的競爭環境。

然而,實際實施情況卻更為複雜。許多司法管轄區設定了過渡期,允許企業在2026年之前無需MiCA牌照即可運營,而其他司法管轄區尚未全面實施該法規,導致框架存在漏洞。儘管面臨這些挑戰,MiCA仍催化了數字資產參與的更廣泛轉型。此前猶豫不決的傳統金融機構如今正積極探索這一領域,許多機構提供託管和交易服務。這種機構採用涵蓋多個領域,從推出數字資產服務的大型銀行到集成加密解決方案的支付提供商,都表明市場在更清晰的監管準則的推動下日趨成熟。

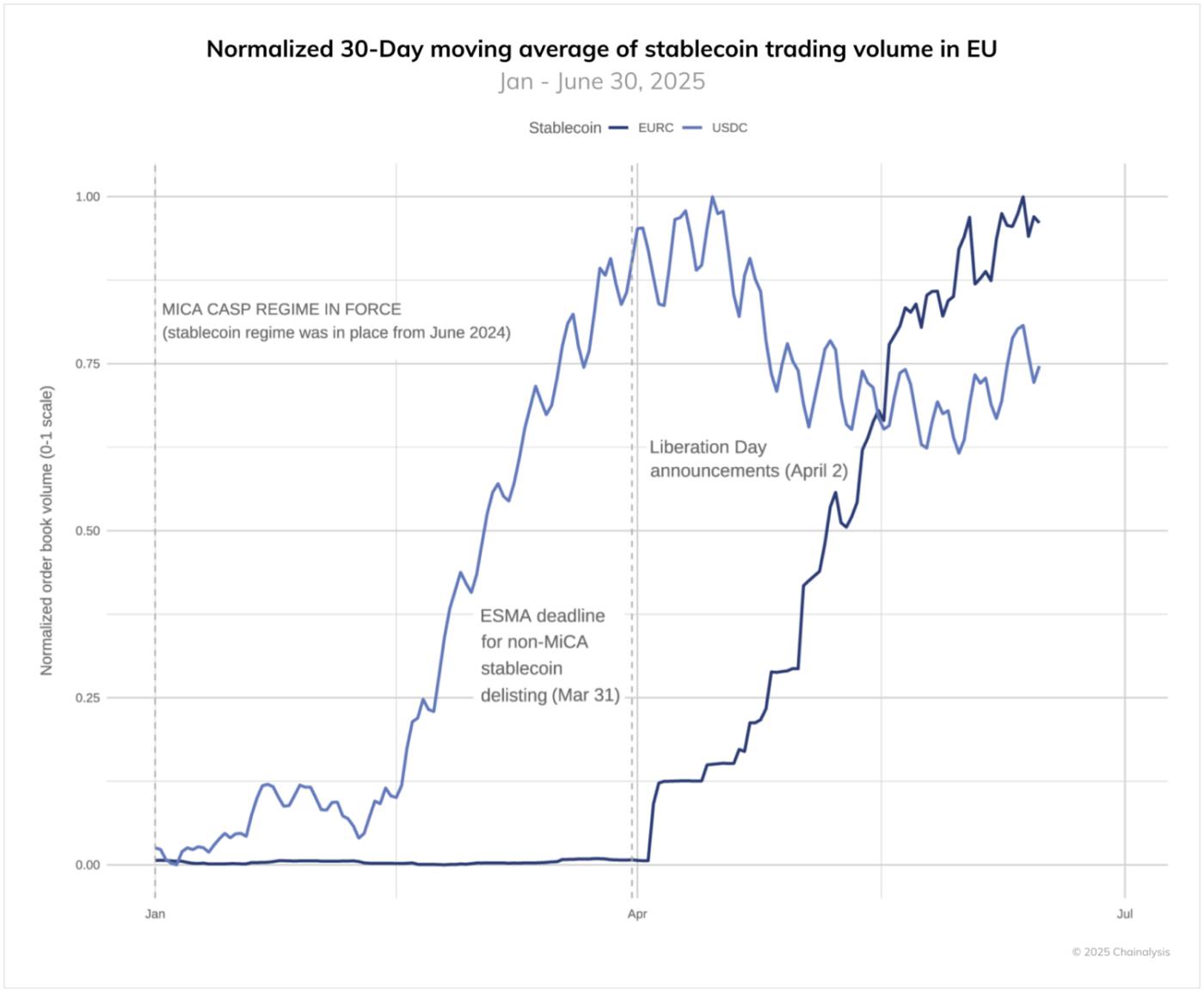

歐元本地穩定幣的崛起

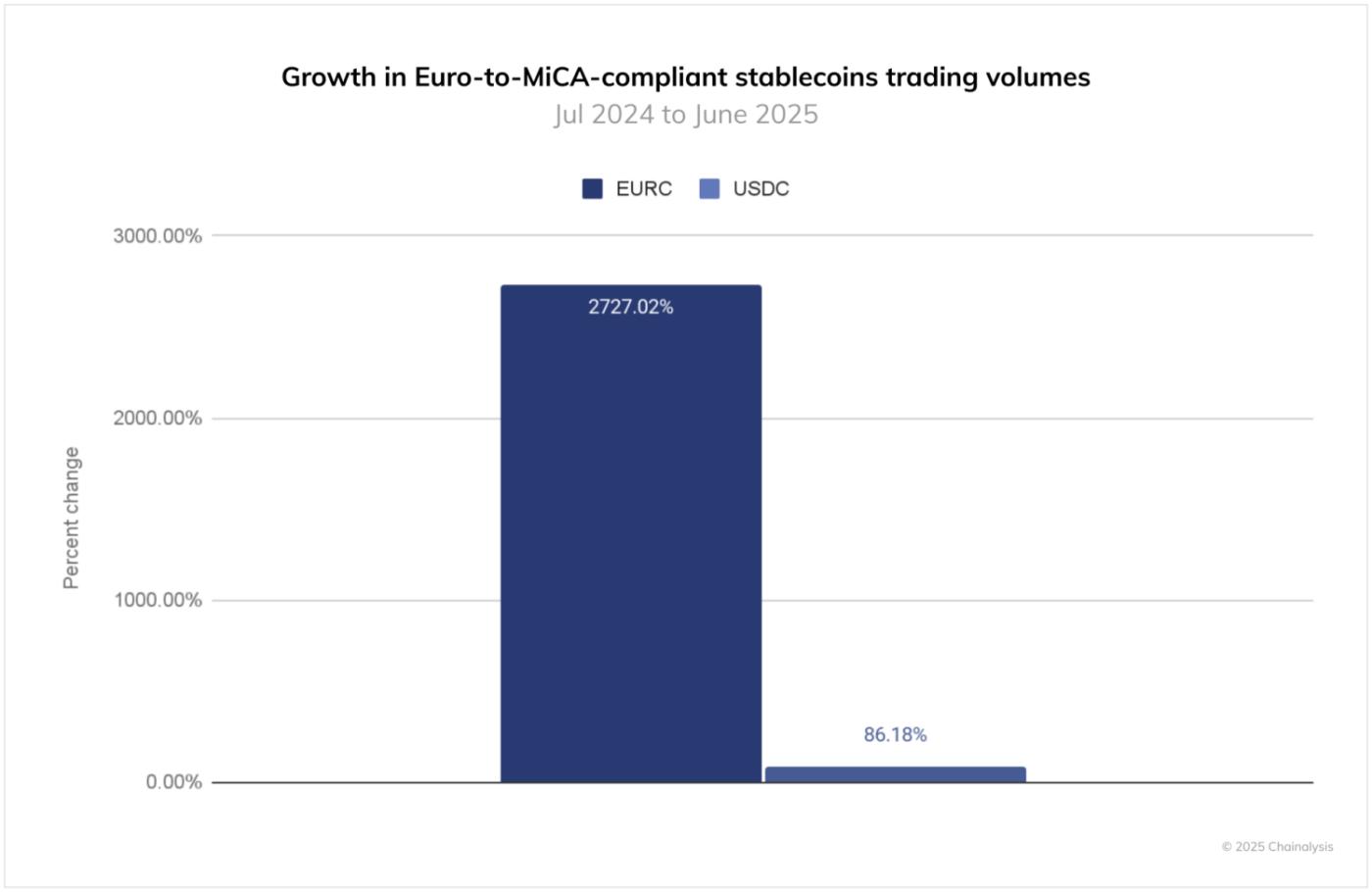

MiCA 從根本上重塑了歐洲穩定幣的格局。歐洲證券和市場管理局 (ESMA) 的臨時登記冊目前列出了 15 家電子貨幣代幣發行機構,管理著 25 種不同的單幣種穩定幣。值得注意的是,由多種儲備資產支持的資產參考型代幣仍然缺失,儘管這可能代表著未來的創新前沿。

該框架將 CASP 限制為符合 MiCA 標準的穩定幣,有效地排除了市場領導者USDT ,並引發了市場重大的重新調整。Circle 的 EURC 就體現了這一轉變,在 2024 年 7 月至 2025 年 6 月期間實現了 2,727% 的增長,遠遠超過 USDC 同期 86% 的增長率。儘管基數不大,但這一大幅擴張展現了符合監管要求的本地穩定幣的潛力。

USDC 表現較為溫和,很大程度上反映了隨著 EURC 地位的提升,交易量出現萎縮。這種轉變揭示了監管框架、市場動態和地緣政治等因素的複雜相互作用,共同塑造了歐洲的數字資產格局。

以下關鍵里程碑標誌著這一轉變:

- 2024 年 12 月(MiCA 實施):隨著 CASP 符合監管要求, USDC交易量激增,將流動性從USDT等不合規代幣轉移。

- 2025 年 3 月(ESMA 截止日期): USDC交易量趨於穩定,表明合規驅動的重組已完成。

- 2025 年 4 月:歐元穩定幣交易量激增,而美元穩定幣需求下降,標誌著從美元到歐元計價穩定幣的戰略轉變,受到監管變化和地緣政治發展(包括美國關稅政策變化)的影響。

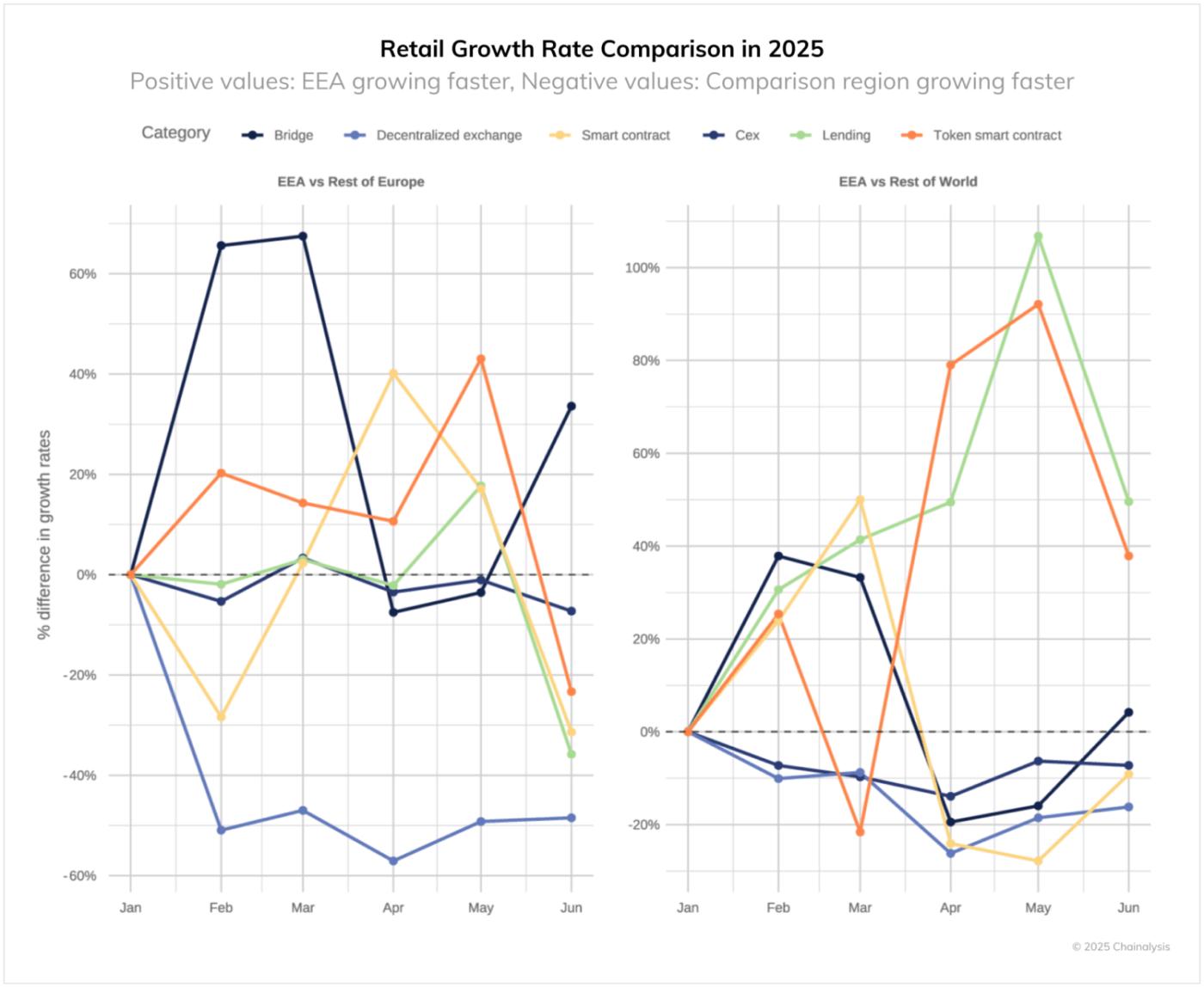

歐洲各地的 DeFi 活動模式

歐洲的去中心化金融(DeFi) 活動持續發展,目前正在討論針對質押和借貸等新興服務的潛在監管框架。目前的分析表明,DeFi 活動在整個加密生態系統中仍然規模較小,但正在不斷增長。

比較 2025 年 1 月 1 日以來歐洲經濟區 (EEA) 和非歐洲經濟區 (non-EEA) 市場的交易模式,可以發現不同交易類別的區域特徵截然不同。“橋樑”類別(跨區塊鏈轉移資產的交易)在 EEA 國家/地區呈現出顯著的模式。2 月和 3 月,EEA 國家/地區的交易活動比非 EEA 歐洲地區高出 65%,這與穩定幣市場調整和跨鏈操作增加的時期相關,尤其是在幣安智能鏈和Polygon等網絡上。

與其他地區(尤其是歐洲其他地區)相比,歐洲經濟區的去中心化交易所 (DEX) 交易量呈現出不同的模式。這種差異主要反映了非歐洲經濟區地區(尤其是俄羅斯)DEX 活動的增加,而非表明歐洲經濟區市場存在任何結構性差異。

EEA 在“代幣智能合約”和“借貸”兩個類別中表現突出。在監管過渡期間,代幣合約活動(包括數字資產的鑄造和銷燬)有所增加。借貸活動在 2025 年 5 月達到峰值,反映了用戶對各種 DeFi 服務的參與度,這些服務用於以加密資產進行借貸。

英國的經濟活動正在衰退還是正在轉型?

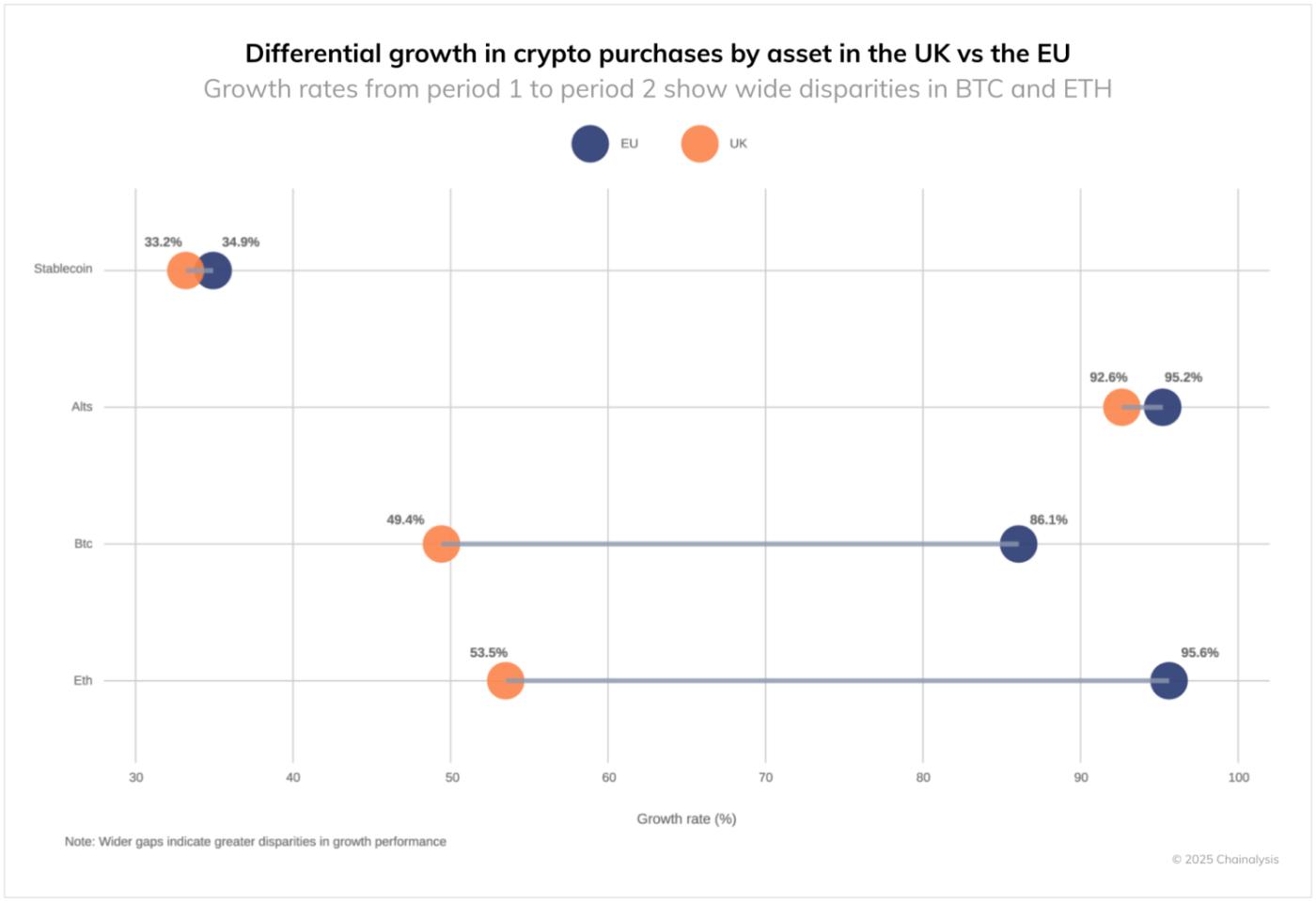

儘管英國已將其在該地區的最高地位拱手讓給俄羅斯,但其加密貨幣市場依然保持著強勁而多元化的勢頭,去年實現了32%的增長。然而,數據顯示,與歐洲鄰國相比,英國的交易活動模式正在發生變化。對英國在中心化交易所的購買情況進行資產層面分析顯示,穩定幣和競爭幣的交易活動與歐盟計價的交易量相當,而BTC和ETH的購買量則明顯低迷。

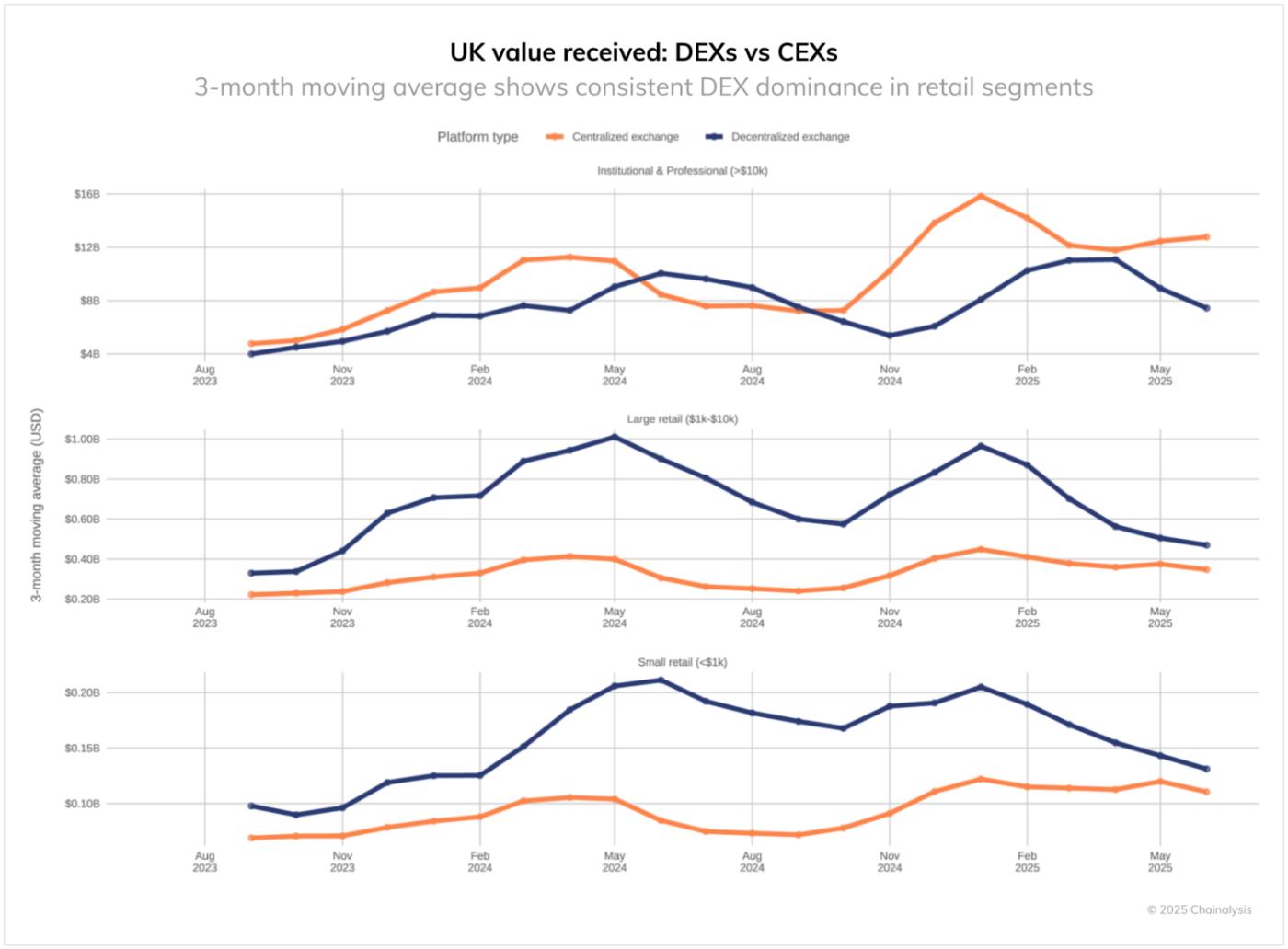

儘管BTC和ETH活動減少,但對山寨幣的持續參與表明市場正在走向成熟。這種模式通常表明DEX的使用率有所提高,因為用戶參與質押和借貸等活動——這些功能通常需要山寨幣在DEX平臺上比在中心化交易所更容易獲得。我們的數據證實了這一趨勢:自2023年8月以來,散戶流向DEX的資金持續超過散戶流向CEX的資金,這一模式一直持續存在。這種轉變與英國對散戶加密貨幣准入的謹慎態度相符,這一態度始於2019年禁止散戶加密貨幣交易所交易票據(ETN),並延續到2024年1月實施的消費者保護規則。這些監管措施主要影響中心化交易所,而對去中心化服務的影響相對較小,這可能影響了散戶對DEX的偏好。

機構格局則呈現出截然不同的景象,中心化交易所仍然是大型交易的首選場所。這種機構參與是英國生態系統的一大關鍵優勢,尤其是在新舉措逐漸成型之際。批發金融市場數字化戰略和數字證券沙盒有望將英國定位為機構加密貨幣清算、結算和更廣泛金融參與的中心。

從本質上講,英國加密貨幣市場並沒有萎縮,而是在不斷發展:散戶交易者越來越青睞 DeFi 平臺,而機構投資者則保持對中心化場所的偏好,這表明市場正在適應監管變化和不斷擴大的機會。

俄羅斯向 DeFi 的擴張

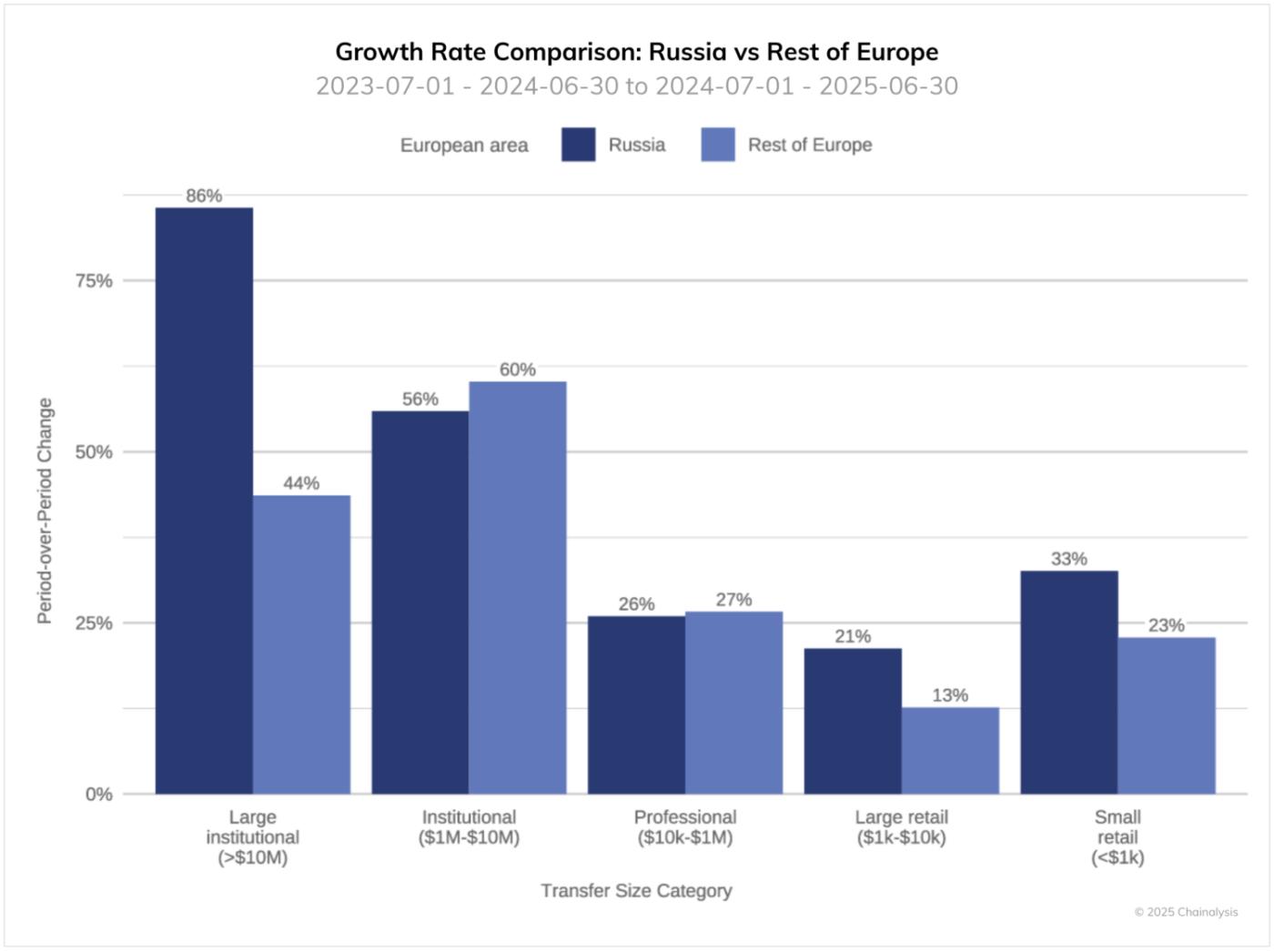

俄羅斯已成為該地區領先的加密貨幣市場,其交易量達到 3793 億美元,較去年的 2565 億美元大幅增長。這一大幅增長源於兩個關鍵趨勢:機構規模轉賬的激增和 DeFi 的加速普及。

機構活動的規模尤其引人注目。大額轉賬(超過 1000 萬美元)同比增長 86%,幾乎是歐洲其他地區 44% 增幅的兩倍。與此同時,俄羅斯加密貨幣生態系統的其他部分,尤其是小型散戶活動的增長率略高於歐洲平均水平。

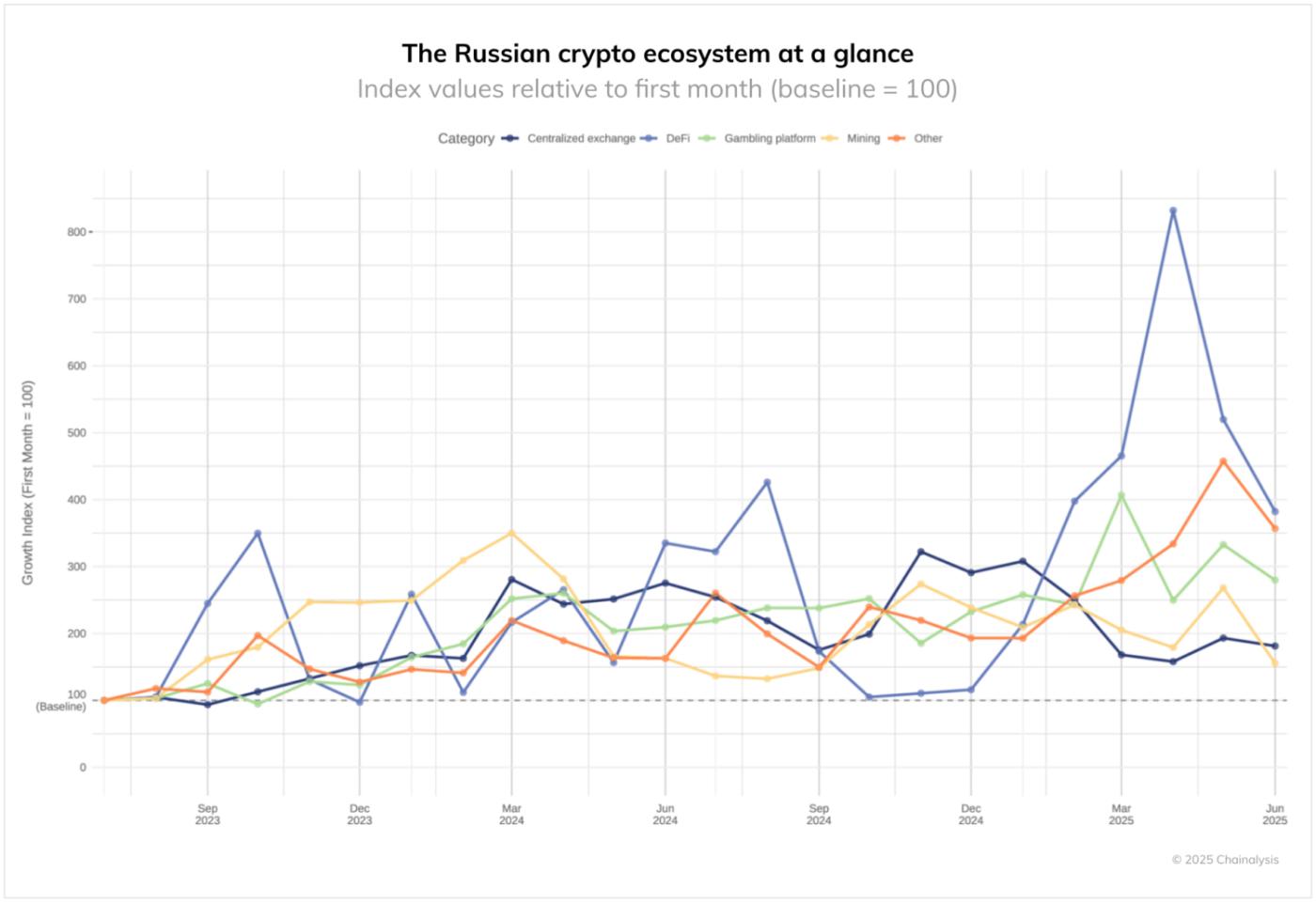

DeFi 的採用模式揭示了更為顯著的變化。2025 年初,DeFi 活動激增至此前水平的八倍,最終穩定在 2023 年中期基線的三倍半左右。DeFi 的快速擴張,加上大額轉賬的增加,表明加密貨幣在金融服務領域的應用日益廣泛。A7A5 盧布穩定幣就體現了這一趨勢,它為機構用戶和企業用戶提供了跨境支付的便利。

展望未來:歐洲加密貨幣格局的演變

2024-25 年歐洲加密貨幣格局反映出市場正處於複雜的轉型期,其影響因素包括 MiCA 等監管框架、不斷發展的機構參與度以及 DeFi 的日益普及。雖然傳統金融中心依然保持其重要地位,但新的模式已經出現:俄羅斯大額轉賬激增,英國以犧牲 CeFi 為代價轉向 DeFi 平臺,以及歐洲經濟區 (EEA) 通過新的穩定幣解決方案適應監管要求。

這些發展,加上市場規模與增長率之間出乎意料的相關性,表明歐洲加密貨幣的採用仍然充滿活力且富有韌性,即使在最成熟的市場,網絡效應也推動著其持續擴張。隨著該地區的發展,監管、創新和市場力量的相互作用將繼續重塑歐洲在全球加密貨幣生態系統中的地位。

本網站包含指向不受 Chainalysis, Inc. 或其關聯公司(統稱“Chainalysis”)控制的第三方網站的鏈接。訪問此類信息並不意味著 Chainalysis 與該網站或其運營商有任何關聯,亦不代表 Chainalysis 對其背書、認可或推薦,並且 Chainalysis 對其中託管的產品、服務或其他內容不承擔任何責任。

本材料僅供參考,不旨在提供法律、稅務、財務或投資建議。接收者在做出此類決定之前,應諮詢其顧問。Chainalysis 對接收者在使用本材料時做出的任何決定或任何其他作為或不作為不承擔任何責任。

Chainalysis 不保證或擔保本報告中信息的準確性、完整性、及時性、適用性或有效性,並且不對因該等材料任何部分的錯誤、遺漏或其他不準確之處而引起的任何索賠負責。

歐洲加密貨幣的採用凸顯了融合與轉型的拼湊,該文章最先出現在Chainalysis上。