本報告由 Tiger Research 撰寫,分析了公共啟動平台(2017 年 ICO 熱潮後興起的一種新平台形式)的現狀。報告研究了四大平台(Legion、Biddlepad、Sonar 和 Kaito)的差異化策略,並預測了公共啟動平台的可持續性和未來發展方向。

TL;DR

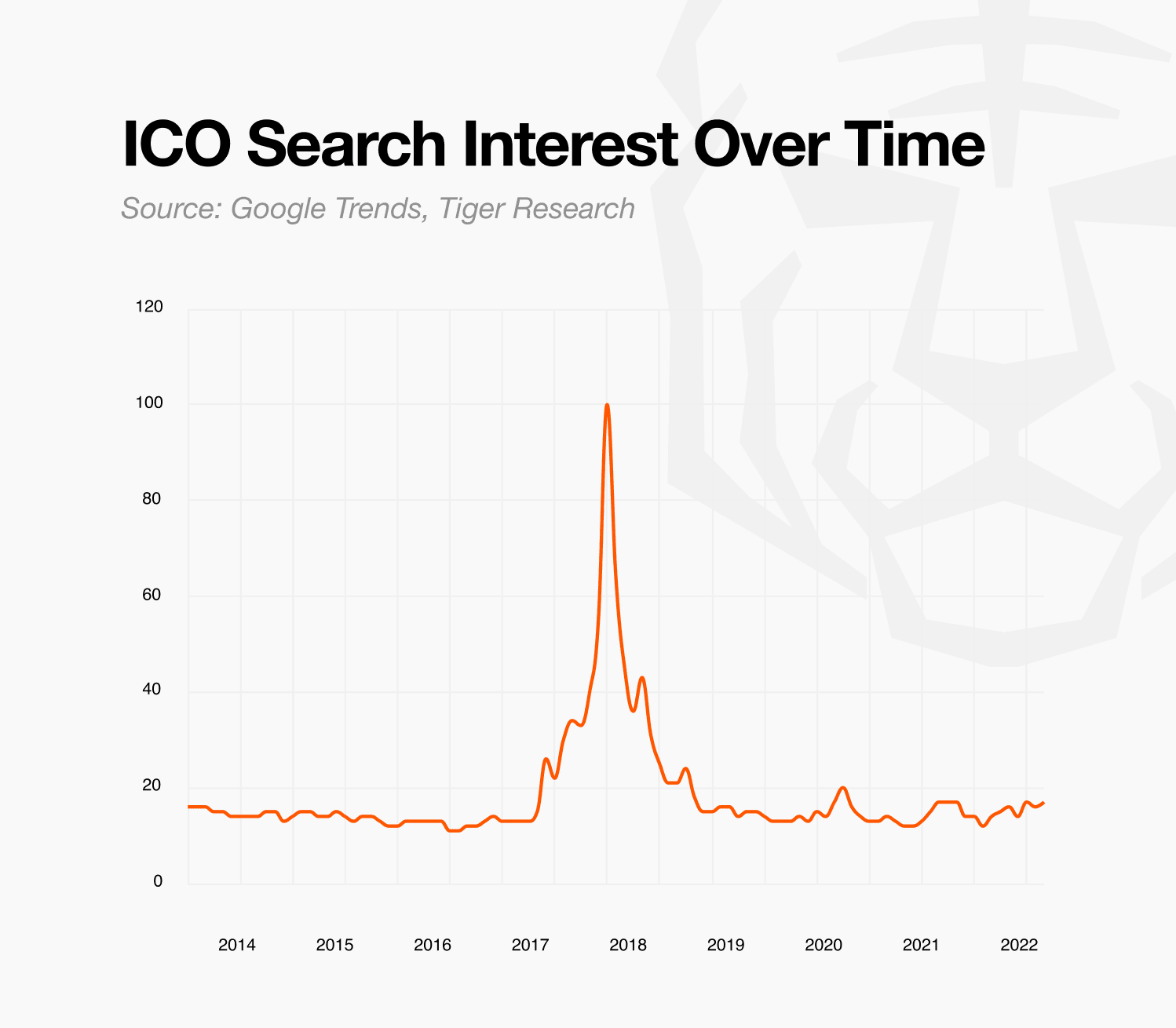

繼 2017 年 ICO 熱潮之後,公開銷售以新的形式重新浮出水面,Legion、Biddlepad、Sonar 和 Kaito 等各種啟動平台引領市場潮流。

這些平台大多以 KYC 和監管合規為前提,試圖透過自己的參與者選擇標準和代幣分配方法來制定獨特的策略,從而使自己脫穎而出。

雖然短期內公共創業板過熱的現象可能會有所緩解,但作為確保早期採用者和專案流動性的一種手段,公共創業板預計仍將是一種由結構性需求驅動的模式。

1. 從私募到公開發售的過渡

本報告分析了在這些變化的環境中出現的新型啟動平台的特徵和差異化策略,並預測了公共啟動平台市場的未來發展方向。

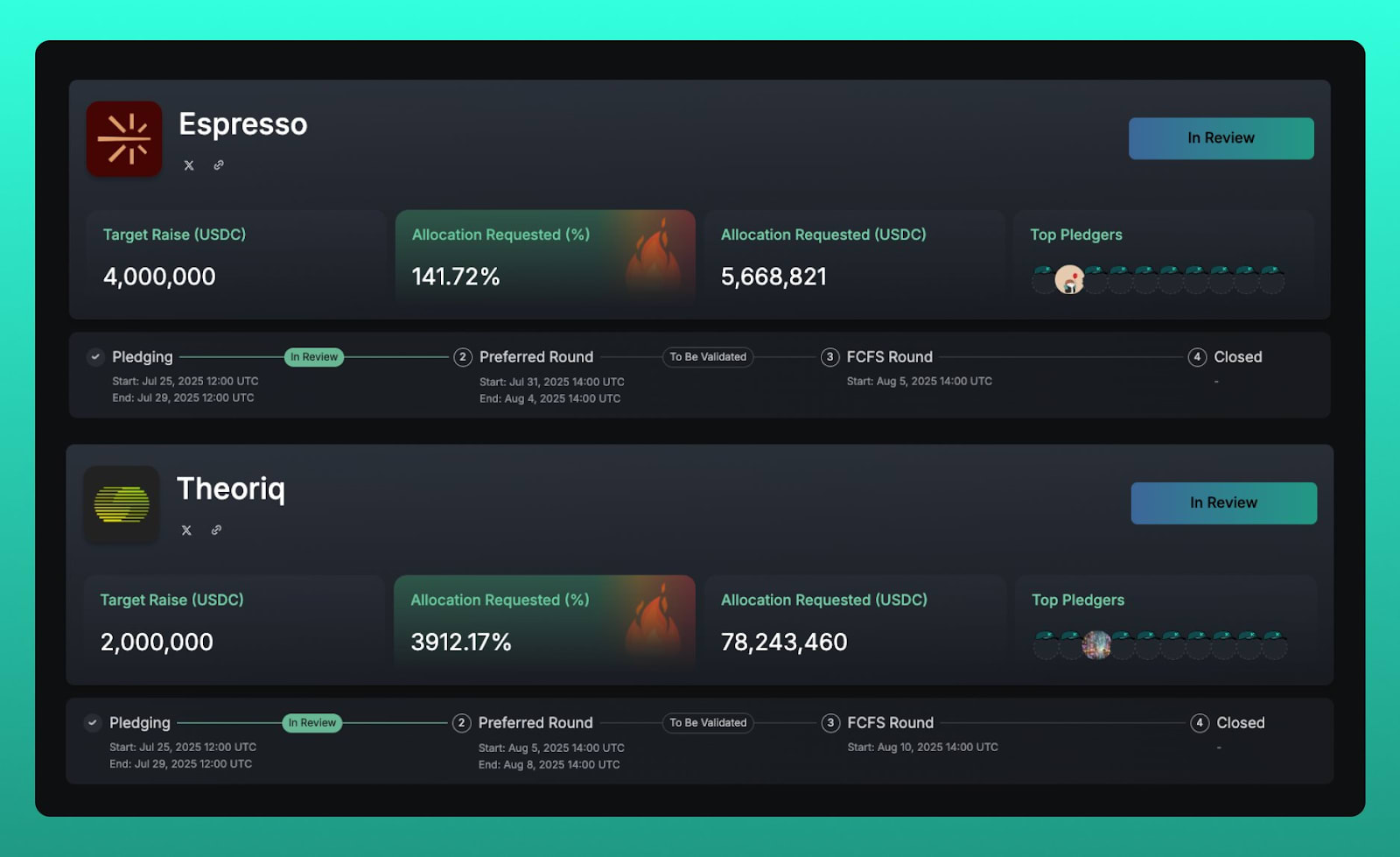

2. 透過四個 Launchpad 平台考察公開發售方法

隨著新的代幣發行平台不斷湧現,公開發售的方式也日益多樣化。雖然它們都依賴監管合規性(例如KYC),但每個平台在選擇參與者和分發代幣方面的方法卻大相徑庭。本報告將詳細分析四個具代表性的代幣發行平台。

2.1. Legion:基於聲譽的加密貨幣啟動平台

Legion是一個公開發售平台,致力於發掘能夠為專案發展做出重大貢獻的投資者,並為他們提供公平的投資機會。 Legion並非僅為了融資而尋找投資者,而是致力於透過連結能為專案帶來實際價值的參與者,實現長期價值最大化。

然而,這個過程也引發了一些爭議。一些參與者質疑分配是否過度集中在少數有影響力的人手中。 Legion 對此作出回應,發布了一份透明度報告,揭露了分配標準和實際分配情況。然而,這揭示了基於聲譽的模型固有的一個根本困境。選擇過程不可避免地涉及定性判斷,而評估某些貢獻的標準無法透明地揭露。揭露詳細的評估標準可能會導致濫用,使得一定程度的不透明不可避免。最終,Legion 面臨一個結構性限制:它必須在完全客觀性和透明度之間找到平衡。

儘管如此,Legion 的嘗試意義非凡。它提出了一種以貢獻能力為中心的融資結構,而非單純的資本或先到先得的競爭機制,並將專案與合適的投資者聯繫起來。這嘗試將公開銷售從單純的投機行為轉變為長期的社區參與,也代表著對 ICO 以往追求的開放性和可及性的重新構想的實驗。

2.2. Buidlpad:參與式加密貨幣啟動平台

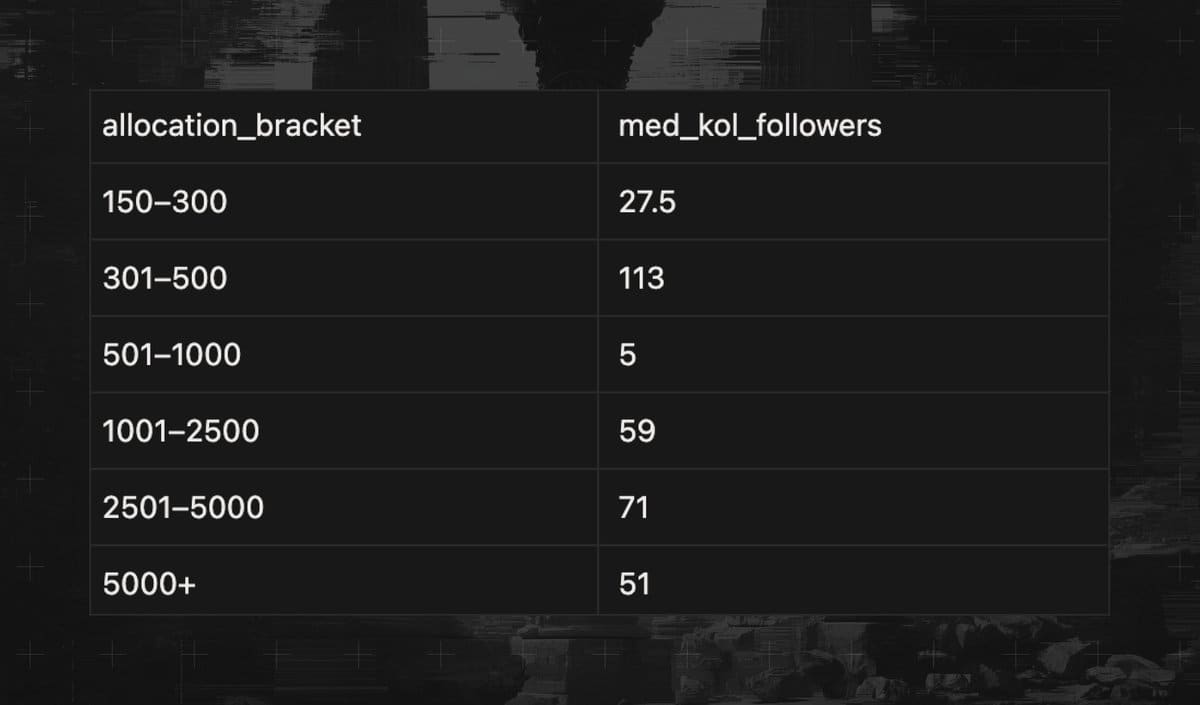

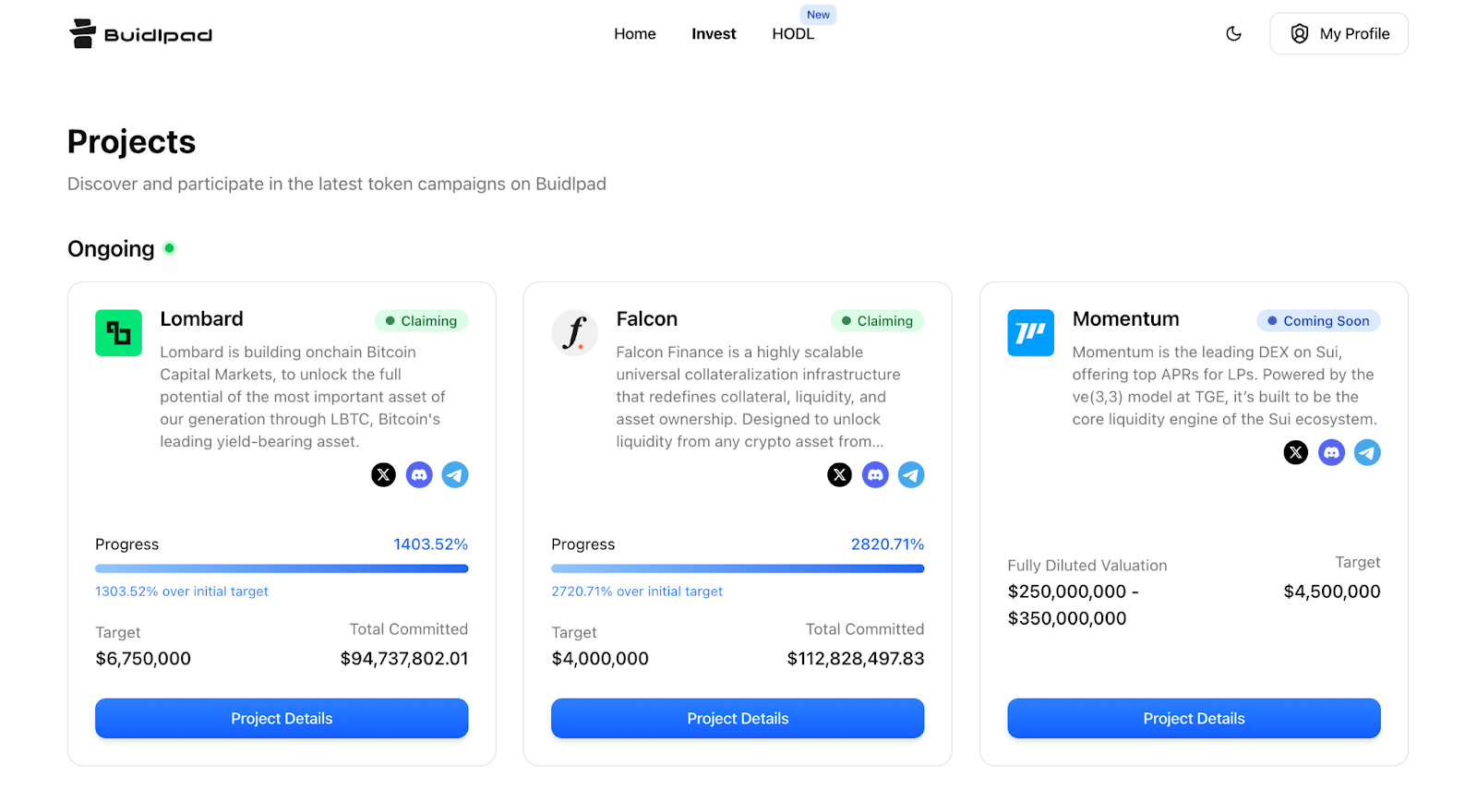

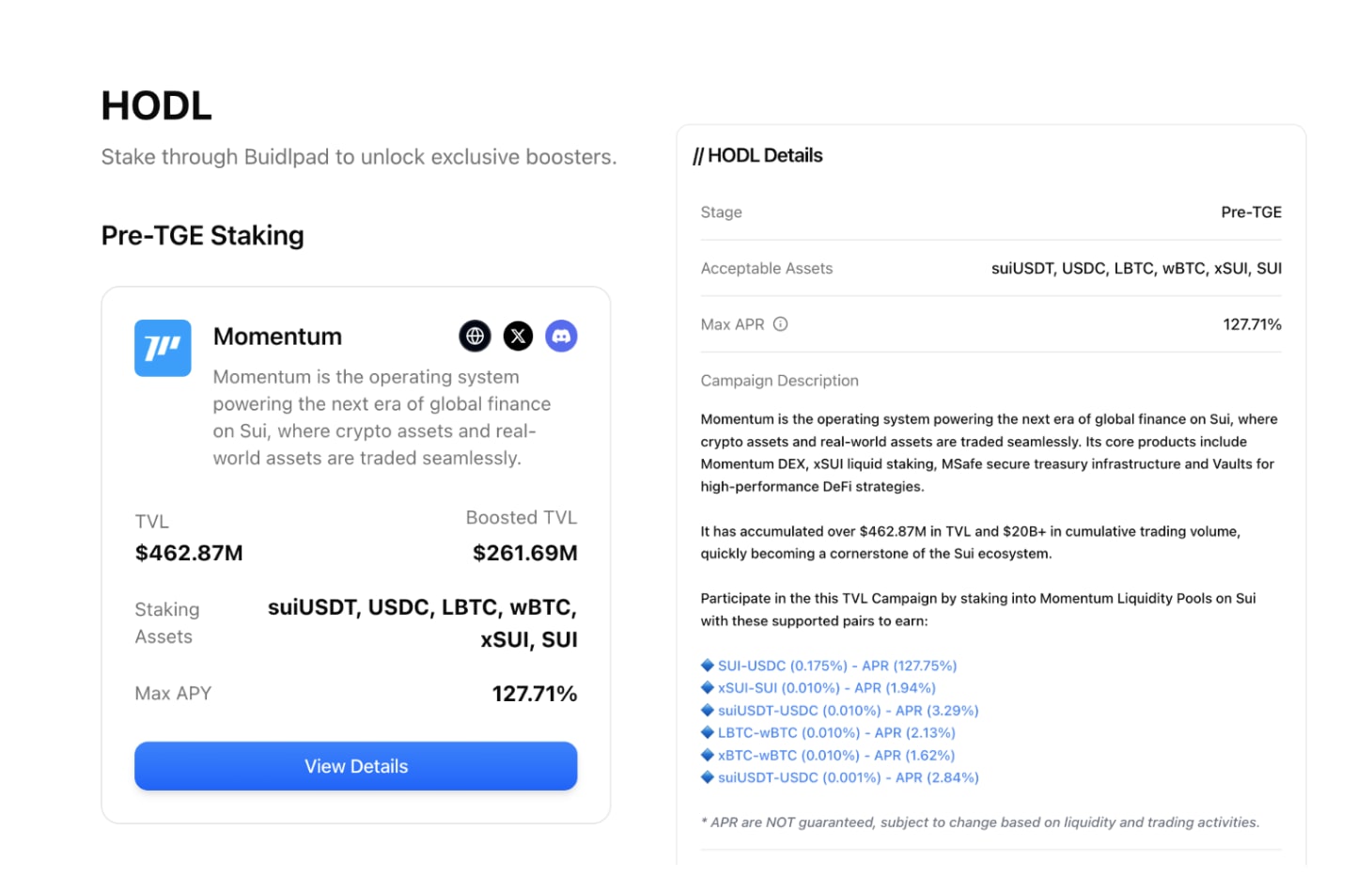

Buidlpad 是一個以 Sui 生態系統為中心的專案啟動平台,其運作方式與 Legion 不同。雖然任何人都可以在完成 KYC 驗證後參與,但選擇參與者的標準有所不同。 Legion使用信譽評分,而 Buidlpad 則依賴為項目提供流動性。參與者在「Hodl」部分直接在他們選擇的池子中質押,其等級取決於其質押規模。等級越高,代幣購買價格越優惠。

2.3. Sonar:辛迪加平台 Echo 的公共啟動板

Sonar 是由聯合投資平台Echo所開發的公開發行平台。 Echo採取邀請制,僅面向專業投資者,並根據投資經驗、能力以及 KYC 等嚴格篩選參與者。這種封閉的結構對一般投資人的進入門檻較高。 Sonar的創建正是為了解決這個問題,旨在追求更開放的代幣銷售模式。

2.4. Kaito Capital Launchpad:社交資料驅動的加密貨幣啟動平台

Kaito Capital Launchpad是一個公開發行平台,根據聲譽選擇參與者。它採用了與 Legion 類似的模式,但其獨特之處在於專注於社交影響力。 Kaito 最初是一個基於人工智慧的加密貨幣資訊分析平台,基於鏈上數據提供市場洞察,並透過 Yaps 系統量化社交活動。 Kaito Capital Launchpad 將此資料基礎設施擴展到公開發售。

3. 公共創業平台在未來是否仍具有現實意義?

🐯 Tiger Research 的更多內容

이번 리서치와 관련된 더 많은 자료를 읽어보세요.免責聲明

本報告基於可靠來源編寫。然而,我們不對資訊的準確性、完整性或適用性作出任何明示或暗示的保證。對於因使用本報告或其內容而造成的任何損失,我們概不負責。本報告中包含的結論、建議、預測、估計、預報、目標、意見和觀點均基於編寫時的最新信息,如有更改,恕不另行通知。它們也可能與其他個人或組織的觀點不同或不一致。本報告僅供參考,不應被視為法律、商業、投資或稅務建議。此外,任何對證券或數位資產的引用僅供說明之用,並不構成投資建議或提供投資諮詢服務的要約。本資料不適用於投資者或潛在投資者。

Tiger Search 報告使用指南

Tigersearch 支持在其報告中合理使用。該原則允許出於公共利益目的廣泛使用內容,前提是其不影響商業價值。根據合理使用規則,報告無需事先獲得許可即可使用。但是,引用 Tigersearch 報告時,1) 必須明確註明「Tigersearch」為來源,2) 必須包含 Tigersearch 標誌。複製和發布資料需要另行簽署協議。未經授權使用可能導致法律訴訟。