加密貨幣最大的機構資產管理公司之一 Grayscale 於 10 月 10 日發布了一份研究報告,稱Solana (SOL) 為「加密貨幣的金融市場」。

這種描述遠遠超出了通常的速度和吞吐量的範疇。報告將SOL定位為用戶、交易和費用方面的領先者,並認為其用戶體驗、透過Solana虛擬機構建造的架構護城河以及應用程式多樣性為其估值奠定了堅實的基礎。

這是機構基調的重大轉變。灰階現在給予Solana 的待遇,就像它曾經給予以太坊的待遇一樣,被稱為「數位石油」。

這篇論文的意義遠在於灰階的信念,而在於它傳遞的訊息。當一個與傳統金融生態系統保持一致的大型資產配置者正式提出圍繞著一個在 FTX 倒閉後被擱置的區塊鏈的投資方案時,其他部門都會注意到。

問題在於這些數字是否支持這一說法,或者「金融市場」是否仍然只是比喻而非可衡量的現實。

我們根據主要的鏈上數據、開發者追蹤器和技術基準,對灰階的聲明進行了壓力測試。方向是正確的: Solana在幾個關鍵指標上處於領先地位。

然而,該報告只是順便承認了製度案例中的權衡,並且一些主要數字值得仔細審查。

灰階說了什麼

報告指出, Solana在三個核心基礎上在智慧合約平台中脫穎而出:用戶、交易量和費用。

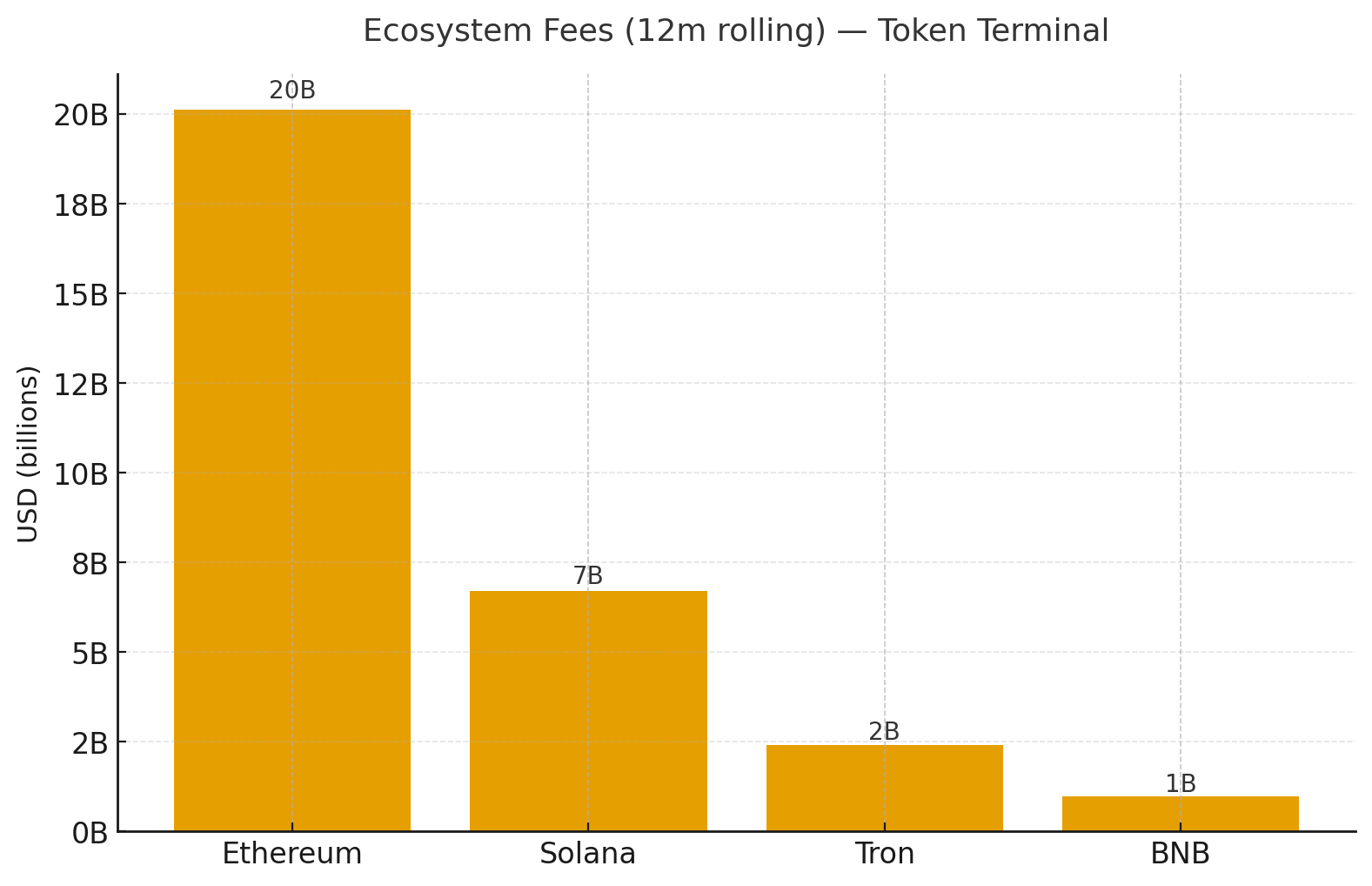

Grayscale 稱其每月生態系統費用約為 4.25 億美元,年化運行率超過 50 億美元,並指出今年迄今透過Raydium和 Jupiter 路由的 DEX 交易量為 1.2 兆美元。

它強調了 Jupiter 是業內規模最大的 DEX 聚合器、Pump.fun 每月 200 萬活躍用戶以及 Helium 每天 150 萬用戶,證明了應用程式的多樣性。

在開發者方面,報告指出Solana擁有超過 1,000 名全職開發者,並聲稱該生態系統在過去兩年中比任何其他智慧合約平台的成長速度都快。

速度和成本同等重要。 Solana 每 400 毫秒產生一次Solana,交易大約在 12 到 13 秒內完成。

平均交易費用為 0.02 美元,而今年的日均費用中位數為 0.001 美元,即十分之一美分,這要歸功於本地費用市場將擁塞隔離到特定的高需求應用程式。

即將推出的升級版 Alpenglow 旨在將最終確定時間縮短至 100 至 150 毫秒。

灰度也劃定了界線。它明確指出, SOL “可能不如比特幣或以太坊適合作為長期價值存儲手段”,理由是其名義供應通膨率更高,且中心化程度更高。

報告指出,Solana 的效率是以相對較高的硬體和頻寬要求為代價的,99% 的質押SOL位於資料中心,約 45% 集中在前兩大託管服務供應商。

數字顯示了什麼

DefiLlama顯示, Solana在過去 24 小時內持續運行約 260 萬個活躍地址,並在同一時間段內進行了約 6700 萬次鏈上交易,與 2025 年的典型速度一致。

Artemis 2025 年中期的報告強調, Solana在每月活躍地址數上與所有其他第 1 層和第 2 層網絡的總和相匹配,證實了用戶數量上的「類別領導者」特徵。

關於費用,「每月 4.25 億美元」這個數字需要具體背景。 Token Terminal 的 Solana 鏈級費用數據顯示,在 2025 年的幾個時期內, Solana的費用每月高達數千萬美元,最近幾個月約為 3000 萬至 4000 萬美元。

DefiLlama顯示,目前每日連鎖費用約為 80 萬至 160 萬美元,應用程式費用約為 900 萬至 1300 萬美元,根據市場強度,這意味著按照最近的速度,每月費用約為 3 億至 4.5 億美元。

在繁忙時段,每月數億美元是合理的,但以4.25億美元作為穩定基準,則高估了營運率。連鎖費和應用費的混合對於跨網路的同類比較也很重要。

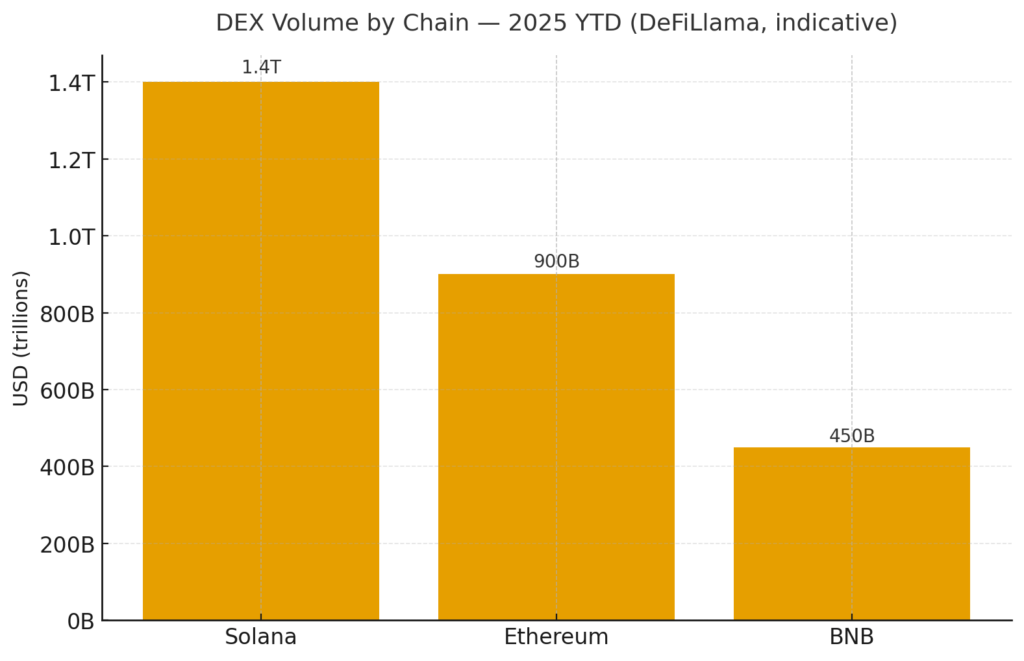

該報告還討論了交易量。 DeFiLlama 的區塊鏈儀錶板顯示, Solana 的DEX 交易量每日穩定在數十億美元,過去七天更是超過 400 億美元,最近幾天更是多次超越以太坊。

今年 42 週中, Solana的周交易量有 33 週超過了以太坊。

目前,Jupiter 是業界最大的 DEX 聚合器,以 30 天交易量計算,約 223 億美元,而1INCH的交易量為 130 億至 140 億美元,這支持了 Grayscale 的說法。

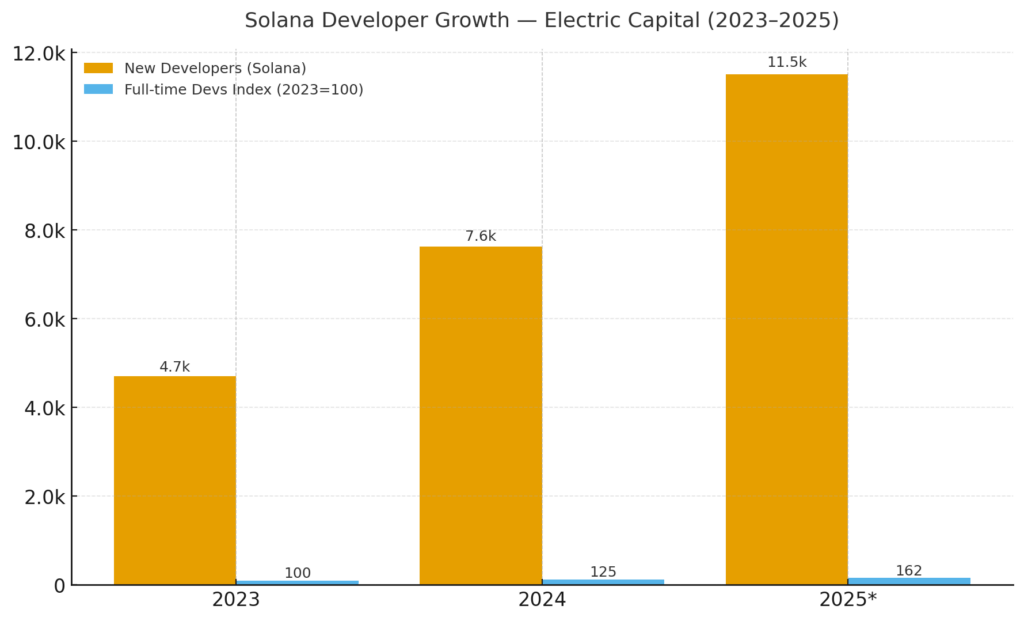

對於活躍的開發人員群體,Electric Capital 的即時追蹤器顯示,截至 2025 年 10 月中旬, Solana共有約 17,708 名開發人員,全職開發人員群體年增 29.1%,兩年內成長 61.7%。

該生態系統在 2024 年吸引了 7,625 名新開發人員,是所有鏈中最多的,截至 2025 年 10 月中旬,今年迄今已增加了 11,500 多名新開發人員。

這使得Solana在活躍開發者數量上僅次於以太坊,證實了其「規模龐大且不斷增長」的特徵。

關於最終確定性和速度,Chainspect 報告Solana時隙時間約為 0.4 秒,而今天的典型最終確定時間約為 12.8 秒,與 Grayscale 的 12 到 13 秒的說法一致。

此外,Helius 關於本地費用市場的技術文件解釋了Solana如何在擁堵期間保持高吞吐量,同時將中位數用戶費用保持在幾分之一美分的水平。

數據從方向上支持了以下論點: Solana在活躍用戶方面領先,在 DEX 流量方面經常領先,擁有最大的聚合器,並且在開發者方面排名第二。

在市場火熱時,費用索賠是準確的,但誇大了穩定狀態的基線。

為什麼機構現在開始升溫

機構對Solana 的熱情日益高漲,因為現在的使用者體驗明顯更快、更便宜、更可預測。

本地費用市場將大多數擁堵費和優先費限制在熱門應用上,因此即使在活動高峰時,日常交易也能保持低廉的價格,這是託管人和場所在批量處理流量或結算客戶訂單時所看重的。

Chainspect 目前測量的區塊時間約為 0.4 秒,最終確定時間為 12.8 秒,而 Alpenglow 升級的目標是亞秒級最終確定性,從而減少做市商和經紀商的結算風險窗口。

自2024年2月6日主網暫停約五小時以來,可靠性已提高。然而,數據顯示,隨後幾個月的正常運作時間和吞吐量都有所提高。

DEX 和聚合器軌道的流動性都得到了加深,這對於執行和對沖至關重要。

DefiLlama顯示,Solana在鏈級 DEX 交易量方面經常位居榜首或接近榜首。同時,Jupiter 是以 30 天交易量計算最大的 DEX 聚合器,它為機構提供了單一路由,可以存取Raydium、Orca、Meteora 等平台的聚合流動性。

Token Terminal 的數據還顯示,Solana 堆疊、鍊和應用程式的費用捕獲不斷上升,這表明用戶需求持續增長,從而支援更緊密的價差和更深的帳簿。

FTX 之後,生態系統重建了信譽和基礎設施。前面提到的 Artemis 報告表明,用戶群和吞吐量不僅僅是炒作週期。

在產品方面,受監管的產品管道已經出現,在美國政府關門導緻美國證券交易委員會暫停審查之前,已有多個現貨SOL交易所交易基金 (ETF) 申請待審,這表明主流發行人的興趣,即使時機已經推遲。

綜合起來,使用者的吸引力和可見的機構包裝降低了人們所感知到的特殊風險,這種風險使得一些部門在 2023 年處於邊緣地位。

結構性權衡

灰度承認中心化,但只是略作說明。運行高品質的驗證器仍然需要伺服器級硬體、12 個以上的核心、AVX2/512 指令集、NVMe 陣列和 256GB 以上的 RAM,這提高了進入門檻,並將營運商推向資料中心。

以中本聰係數衡量,截至 2025 年 4 月 16 日,Solana 的有效去中心化程度為 20,低於峰值,這意味著與中本聰係數較大的時期相比,需要合謀審查交易的實體更少。

客戶端多樣性仍在轉型中。 Agave 和 Jito 用戶端仍然主導Solana,而 Firedancer 正在發展中,但僅在有限或無投票配置下運行,全面推出的目標是 2025 年。

在 Firedancer 和其他客戶端被廣泛採用之前,單一客戶端風險仍然存在。

價值儲存的阻力源自於發行和費用政策。目前的年度發行量在 4% 到 5% 之間,並朝著較低的長期目標邁進,這高於比特幣的固定時間表,如果沒有抵消銷毀,可能會稀釋持有者的權益。

根據 SIMD-0096,只有 50% 的基本費用被銷毀,優先費用銷毀已停止,當活動轉向優先費用時,銷毀的平衡作用被削弱。

高吞吐量驅動大型分類帳、頻繁快照和升級節奏。

建議的設定包括用於帳戶、分類帳和快照的多個高 TBW NVMe 設備,與較輕的鏈相比,這會增加持續的營運成本。

Grayscale 的Solana理論認為,快速、廉價且黏性高的應用程式能夠產生可持續的網路價值,該理論基於對機構最重要的基本面:活躍用戶、交易吞吐量、開發者管道和流動性深度。

「金融市集」的框架不僅僅是行銷,因為Solana擁有多樣化和密集的鏈上經濟,可以在多個維度上與同行相媲美或超越其同行。

然而,需要注意的是,每月4.25億美元的費用是一個最高標準,而不是基準。以硬體需求、權益集中度和客戶多樣性為中心的中心化趨勢是真實存在的,即使它們尚未損害網路營運。

SOL灰階所劃定的價值儲存界線是經過深思熟慮的。 SOL 是一種實用和投機工具,而不是比特幣或以太坊意義上的貨幣資產。

接下來值得關注的里程碑是 Alpenglow 的最終升級和 Firedancer 的全面部署。

如果Solana能夠實現亞秒級最終確定性,同時實現客戶群的多元化,那麼其機構案例將更加有力。如果硬體需求持續推動驗證者進入資料中心,且中本聰係數持續走低,那麼「集市」就有可能淪為封閉的花園。