Mt. Gox 受託人必須在 10 月 31 日這一最後期限內完成對比特幣債權人 (BTC) 的基本還款、早期一次性還款和中期還款,隨著時間的流逝,大約有 34,689 BTC仍然存放在與 Mt. Gox 關聯的錢包中。

由於處理延誤和文件缺失導致 2024 年 7 月開始的分配停滯,東京法院將原定的截止日期 2024 年 10 月 31 日延長了一年。

受託人通過指定的交易所(例如Bitstamp和Kraken )或以現金形式向未要求加密貨幣的債權人交付比特幣和Bitcoin Cash。

10 月 31 日標誌著完成日期,而不是單一的支付事件,受託人報告稱,對於已提交所有必需信息的債權人來說,這些階段“基本完成”。

這一背景引發了人們的疑問:交易所是否會吸收月底的供應浪潮,或者債權人是否會通過託管和場外交易渠道轉移貨幣。

| 階段 | 它的作用 | 先決條件/觸發器 | 資產形式和路線 | 時間窗口 | 其他機制 |

|---|---|---|---|---|---|

| 基本還款 | 強制性第一層;包括最高 200,000 日元的小額款項;保護法定債權;減少基準餘額後。 | 法院時間確認;債權人 KYC/門戶完成;與交易所/託管人簽訂代理收據協議。 | 通過銀行/轉賬提供商兌換日元;通過指定交易所或按債權人選擇通過 BitGo 兌換BTC/ BCH 。 | 自 2024 年 7 月 5 日起開始加密貨幣分發;於 2025 年 10 月 31 日(JST)完成。 | 可以與 Early 一起運行;但必須在 Intermediate 之前運行。 |

| 提前一次性付款 | 可選的 21% 基礎餘額;不可撤銷;通常取代中期/最終(有限的風險補償例外)。 | 債權人在門戶網站早期選定;檢查完成;受託人已做好運營準備並設有場地。 | 通過與 Base 相同的軌道傳輸現金和/或BTC/ BCH 。 | 與選舉債權人基地同時執行;截止日期為 2025 年 10 月 31 日(JST)。 | 早期接受者通常會放棄中級和最終資格。 |

| 中間的 | 對於未選擇提前還款的債權人來說,可選擇分期付款;在時間確認和最終還款之間。 | 基地已完工;法院/運營審批通過;資金由受託人指定。 | 通過相同的渠道(銀行/轉賬提供商、交易所、BitGo)兌換日元和/或BTC/ BCH 。 | 可能分批進行,截止日期為 2025 年 10 月 31 日(JST)。 | 按符合條件的索賠比例計算;不能先於基礎。 |

潛在途徑

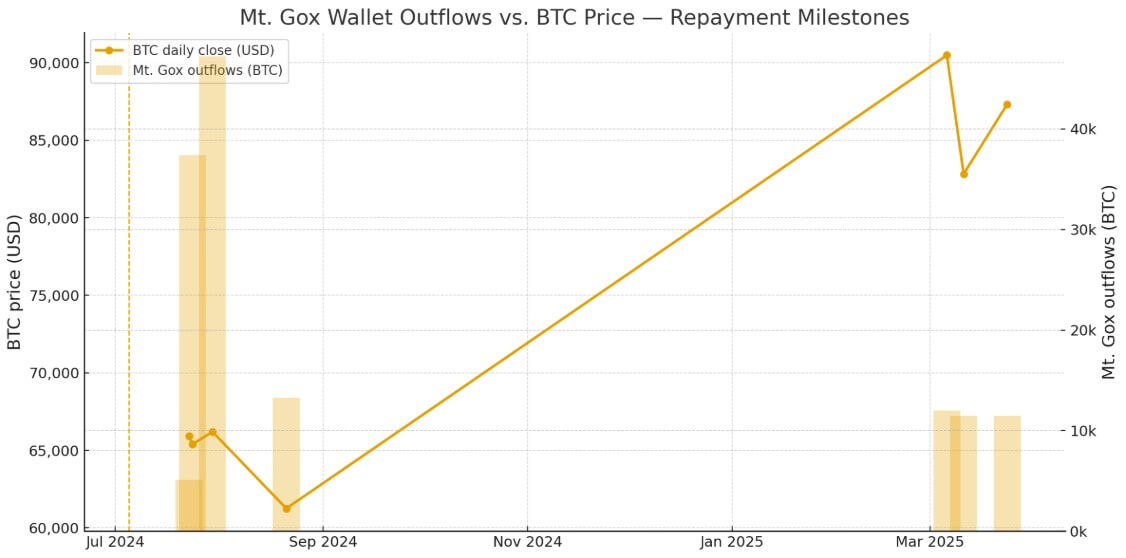

該池原有 142,000 個BTC ,其中約 107,000 個BTC已轉移給最終接收者。

Glassnode報告稱,截至 2024 年 7 月 29 日,已有 59,000 個BTC進入交易所,而 BitGo 截至 8 月中旬在其追蹤的錢包中持有約 33,023 個BTC 。

夏末又有更多批次的資金到位,但目前交易所和託管資金流之間的比例仍未披露。

剩餘的 34,689 BTC有三種潛在途徑決定如何在截止日期前進入市場。

在交錯分配的情況下,債權人在整個十月份都會收到一批硬幣,但選擇持有或轉移硬幣進行託管,從而最大限度地減少即時拋售壓力。

Kraken和Bitstamp的處理窗口分別最多為 90 天和 60 天,這意味著即使在同一還款階段,各個信用額度也會在不同的日期支付,從而將潛在銷售分散到數週而不是集中支付。

第二種情況是,債權人將貨幣轉入場外交易平臺,從而在不影響公共訂單簿的情況下消耗機構買家的流動性。

場外交易完全繞過交易所基礎設施,現貨交易量和基礎交易不受影響,同時仍在 10 月 31 日之前完成分配。

第三種情況是,隨著一批已清算的託管支票被添加到Bitstamp或Kraken 的訂單簿中,出現了意外的交易所流入。

集中流入將反映在現貨交易量中,隨著做市商重新平衡對沖,可能會壓縮基差並影響 ETF 套利流量。

交易所交付比託管或場外交易路徑具有更高的可見性,因此突然的錢包變動是交易者在月底截止日期前監控 Mt. Gox 地址的關鍵信號。

歷史告訴我們什麼?

在約 10.7 萬枚BTC的流通中,據報道約有 5.9 萬枚BTC到達了交易所,約有 3.3 萬枚BTC通過 BitGo 進行處理。其餘 BTC 未公開報告。因此,在追蹤到的 9.2 萬枚BTC中,有 64.1% 被髮送到了交易所。

如果將剩餘待分配的比特幣餘額用於此,最糟糕的情況是22,253個BTC同時進入交易所。截至發稿時,比特幣交易價格為106,795.03美元,這意味著潛在的24億美元拋售壓力。

然而,去年幾乎同一天導致整個加密貨幣市場價格下跌的原因是日元套利交易的平倉,導致BTC在 8 月 4 日從 58,315.08 美元跌至 49,351.27 美元。

關於 Mt. Gox 的相關動向,7 月 30 日,比特幣價格保持穩定,當時有 47,229 個BTC被轉移到三個錢包。當時,這筆金額相當於 31 億美元。

因此,即使在最糟糕的情況下,即 24 億美元湧入交易所,比特幣的歷史表明其價格可能只會出現輕微的波動。