代幣化正在從實驗走向現實。世界經濟論壇預測,私募股權和創投市場規模可能增長至約7,000億鎂,並有望實現代幣化。這一潛在規模甚至可能重塑全球金融格局。

亞太地區一直處於領先地位。香港的現貨ETF上市首日就吸引了4億鎂。日本正在籌備一隻由SBI和富蘭克林鄧普頓支持的ETF。新加坡正在建立代幣化框架。這些ETF的里程碑,無論從個體角度或作為邁向更廣泛代幣化的基石,都意義非凡。

日本促使ETF:先散戶投資者,後機構投資者

在接受 BeInCrypto 的一家獨大採訪時,富蘭克林鄧普頓投資解決方案 (FTIS) 副首席投資官 Max Gokhman 解釋了為什麼散戶投資者流動、代表性投注和全國採用可以促使下一階段的發展。

他的見解點擊了機會與風險並存。雖然ETF標記首個切入點,但更大的看點在於代幣化如何擴展到資產類別並重塑市場結構。然而,歷史表明,市場很少會直線波動。

日本金融服務廳 (FSA)將在 2025 年更新其基金指南,為與 SBI Holdings 等合作夥伴合作推出新的 ETF 留出空間。 Gokhman 認為,散戶投資者將首先提供流動性,隨著二級市場的成熟,機構投資者將緊隨其後。

雖然他認為散戶投資者是催化劑,但歷史表明,如果沒有退休基金和對沖基金的強勁需求,最初的湧入可能會逐漸消退。日本ETF的故事表明,短期散戶需求可以為機構最終可能採用的代幣化市場奠定基礎。

Gokhman點擊,機構投資人對部分LP基金的興趣不大。他們更希望找到能夠管理波動性和上漲流動性的工具——而這正是大規模採用的必要條件。

「它更多地始於散戶投資者層面……散戶投資者可能需要更多的流動性,但當散戶投資者規模足夠大以至於二級市場真正開始發展時,他們也會向機構提供流動性。”

代理投注和 27 億鎂的Solana供應

在ETF出現之前,投資人追逐的是代表性投資。 MetaPlanet披露已累積超過15,000個大餅 Point也吸引了投機資金。隨著現貨ETF的上線,香港監管機構警告了槓桿和交易對手風險。

Gokhman 指出, Solana的借貸市場已持有 27 億鎂的承諾。這下降了供應,推高了價格,顯示了市場需求,但也上漲了系統性風險。這些代理押注表明需求正在上漲,並解釋了為什麼受監管的代幣化工具可能對穩定至關重要。

代表性產品可能帶有槓桿,且交易對手風險更高。例如,許多Solana債務正在購買更多供應——已承諾約 27 億鎂。隨著需求增加,供應有限,上漲行情。對 ETF 而言,大多數傳統加密貨幣 ETF 都是一對一的——購買一份意味著持有鏈上標的資產,就像黃金 ETF 一樣。

亞太地區的代幣化優勢

亞太市場正在向前發展,同時也不斷深化。在新加坡的Token2049高峰會上,富蘭克林鄧普頓的高層與家族辦公室和OCIO客戶進行了會面。他們要求的並非簡單的曝光,而是結構化的策略。

新加坡金融管理局 (MAS) 擴展了守護者計畫 (Project Guardian), 完善了代幣化基金的框架,目標是到 2027 年涵蓋散戶投資者。 WEF報告估計,到 2030 年,PE/VC 市場規模可能達到約 7 兆鎂,其中約 10%代幣化(約 0.7 兆鎂)。

ETF 的進展體現了投資者的興趣,但亞太地區機構的深入參與表明代幣化正在經歷一場更大規模的變革。相較之下,歐洲則專注於合規性。美國則仍然深陷不確定性之中。

Gokhman 指出,儘管美國仍將是富蘭克林鄧普頓的第一大收入來源,但亞太地區客戶在數資產方面表現出更高的成熟度。這種Chia表明,全球戰略必須在美國規模化和亞洲創新之間取得平衡。

亞太地區的成熟度比西方更高,尤其是在家族辦公室和OCIO客戶方面。他們不僅僅是說‘我想要一些曝光度’,而是要求我們以特定的方式建造它,或指導他們進行Layer 2研究。亞太地區無疑是我們業務發展的關鍵動力。

地緣政治與去美元化

國際清算銀行注意到美元的主導地位正在緩慢下降。戈赫曼認為,川普時代的政策降低了美元的吸引力,促使了對數位資產的需求。

他表示,背景是地緣政治。當美國與其盟友發生衝突時,對美元的需求就會減弱。對於跨境支付而言,避免使用SWIFT,區塊鏈就成為顯而易見的替代方案。這種動力鞏固了數位資產作為全球交易中立軌道的地位。去美元化可能Vai地緣政治動力,使得代幣化軌道比單純採用ETF更為迫切。

川普政府實際上有利於製作更多數位資產需求,因為美元的吸引力正在下降。各國國債正在去美元化。隨著大型企業涉足DeFi領域並開始大規模購買,他們將使該資產類別中心化,從而下降波動性。年波動率為30%的資產類別比年波動率為70%的資產類別更容易集成。

代幣不眠活動

與週末暫停的傳統資產不同,代幣化資產全天候運作。 Gokhman 用一句話總結道:“金錢永不眠,但代幣永不眠。”

對投資人來說,這意味著代幣化不僅會擴展產品組合,還會改變金融的節奏。投資組合必須適應一個市場永不停歇的世界。

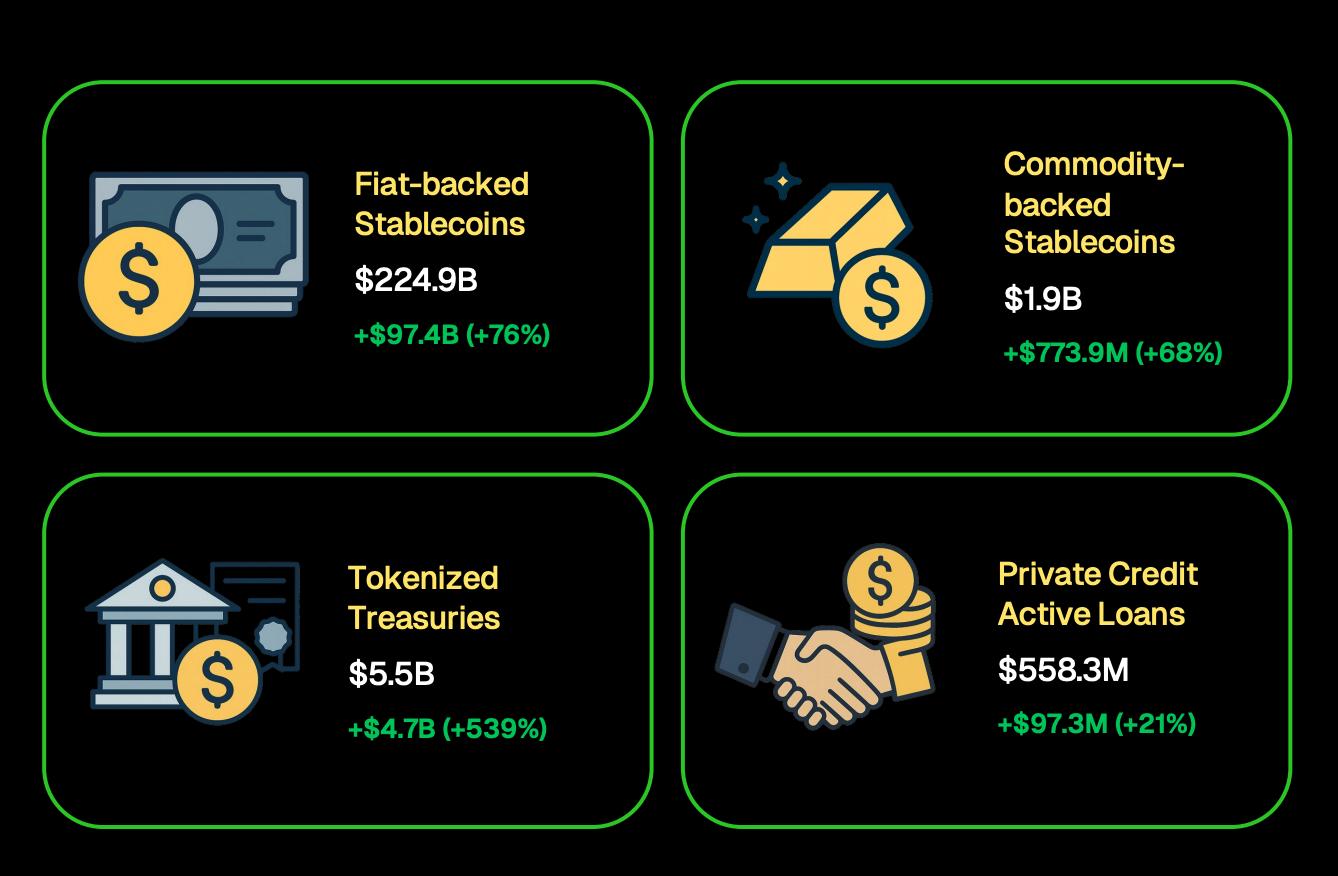

事實上,CoinGecko發現,代幣化國債的規模已超越55 億鎂,而穩定幣已達 2,249 億鎂。 ETF 可能會吸引更多投資者關注加密貨幣,但代幣化可能會重新定義資產的交易、結算和價值儲存方式。

來源:CoinGecko

來源:CoinGecko第一波加密貨幣浪潮不太可能一下子就涵蓋所有資產。歷史表明,市場通常始於那些流動性且受到機構投資者信任的工具。這意味著貨幣市場基金、政府債券和指數追蹤ETF很可能是首批候選對象。

一旦建立了信任,加密技術就可以擴展到私人信貸、房地產甚至文化資產——Gokhman 認為區塊鏈在這些領域具有特殊潛力。

我們相信,所有資產的未來都是代幣化的。傳統市場存在遺留的營運風險。為了做好準備,我們正在積極製作自己的鏈上系統,以及結合數位、公共和私人資產類別的端到端投資組合,甚至探索像文化資產這樣只有透過代幣化才能存在的類別。

創新與協作

除了ETF之外,富蘭克林鄧普頓還在嘗試新的投資工具。 Gokhman暗示,儘管與幣安的合作細節尚不明確,但該公司也在探索其他策略合作夥伴關係,以擴展加密貨幣的使用場景。

對投資人來說,關鍵的一點是,儘管許多策略仍處於保密狀態,但理財正在擴展實驗範圍,為規模化發展做準備。這些合作不僅僅關乎份額——它們表明現有公司正在為加密基礎設施走向主流做準備。