預測市場正在迅速從加密貨幣的好奇心轉變為嚴肅的金融基礎設施——但監管機構仍然無法確定它們是創新還是賭博。

儘管先前已獲得商品期貨交易委員會(CFTC)的批准,馬薩諸塞州仍於2025年就NFL合約對卡爾什提起訴訟,這凸顯了州與聯邦監管之間日益擴大的差距。同時,洲際交易所(ICE)對Polymarket的數十億美元投資,將事件驅動交易推向了主流金融領域。

預測市場曾被視為“合法賭博”,但現在卻吸引了機構資本,因為監管機構正在競相定義投機的終點和金融創新的起點。

聯邦法與州法:誰來劃定界線?

為了評估這些市場究竟是標誌著金融創新的下一個階段,還是仍只是高風險投機, BeInCrypto採訪了Rachel Lin (SynFutures)、 Juan Pellicer (Sentora)和Leo Chan (Sportstensor)。三位嘉賓就 2026 年即將到來之際,影響預測市場的法律和經濟因素發表了各自的看法。

馬薩諸塞州對卡爾什NFL合約的質疑暴露了聯邦和州監管之間的衝突。美國商品期貨交易委員會(CFTC)批准了這些合同,但馬薩諸塞州將其歸類為無牌賭博——這場爭議如今正影響著賽事市場在美國法律中的適用性。

Sentora 研究主管Juan Pellicer表示:“投資者最終應該信任聯邦 CFTC 框架,該框架優先於州衍生品法律,並明確批准了 Kalshi 的 NFL 合約。在各州持續面臨挑戰的情況下,這為全國範圍內的監管提供了清晰的依據。”

Sportstensor 執行長Leo Chan補充道,各州分散的規則已經給體育博彩監管帶來了混亂,並表示一致的聯邦指導將為平台和參與者帶來清晰的監管。兩位高階主管一致認為,統一的監管框架對於機構採用至關重要。

交易量與價值:市場健康狀況的真正指標

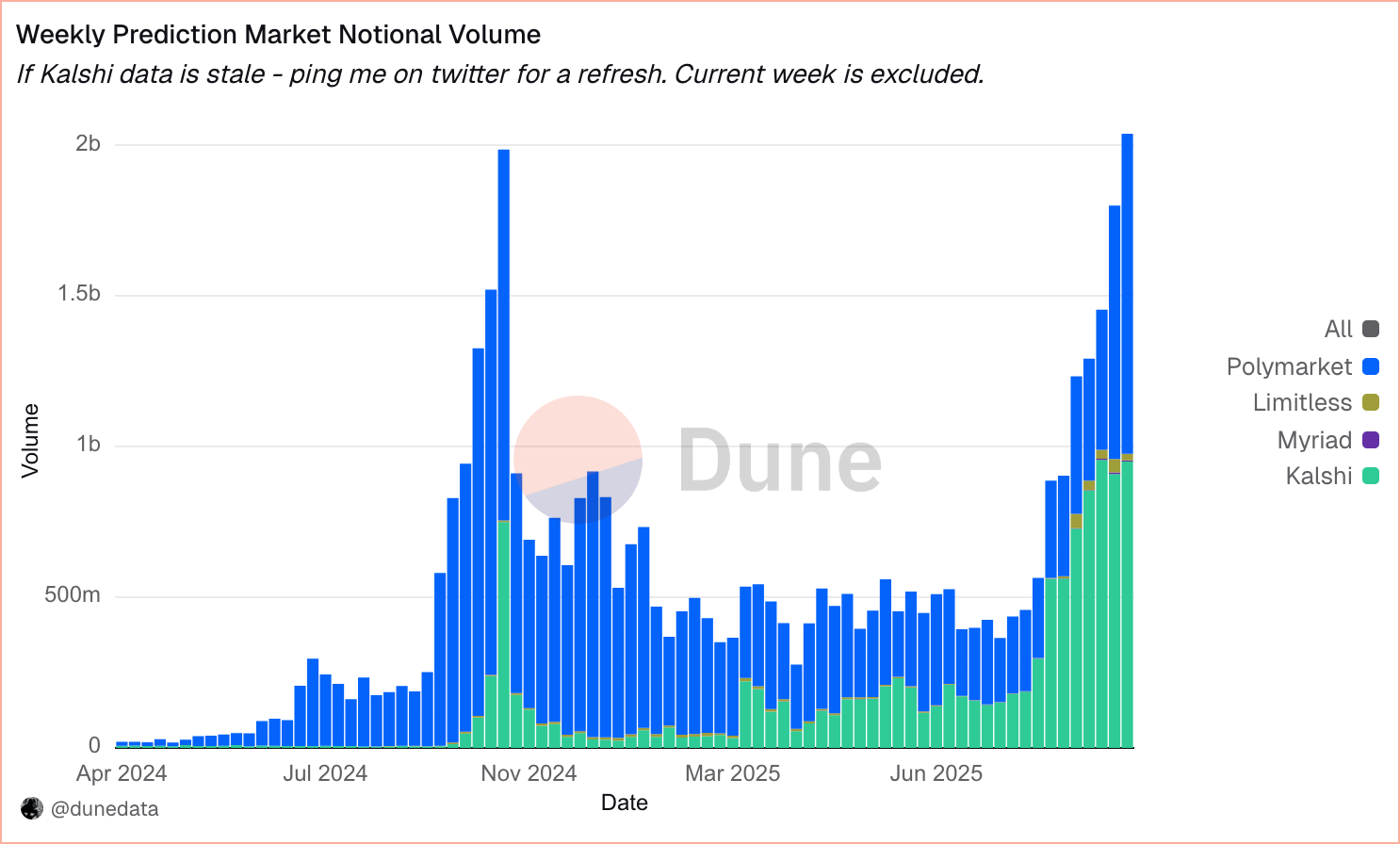

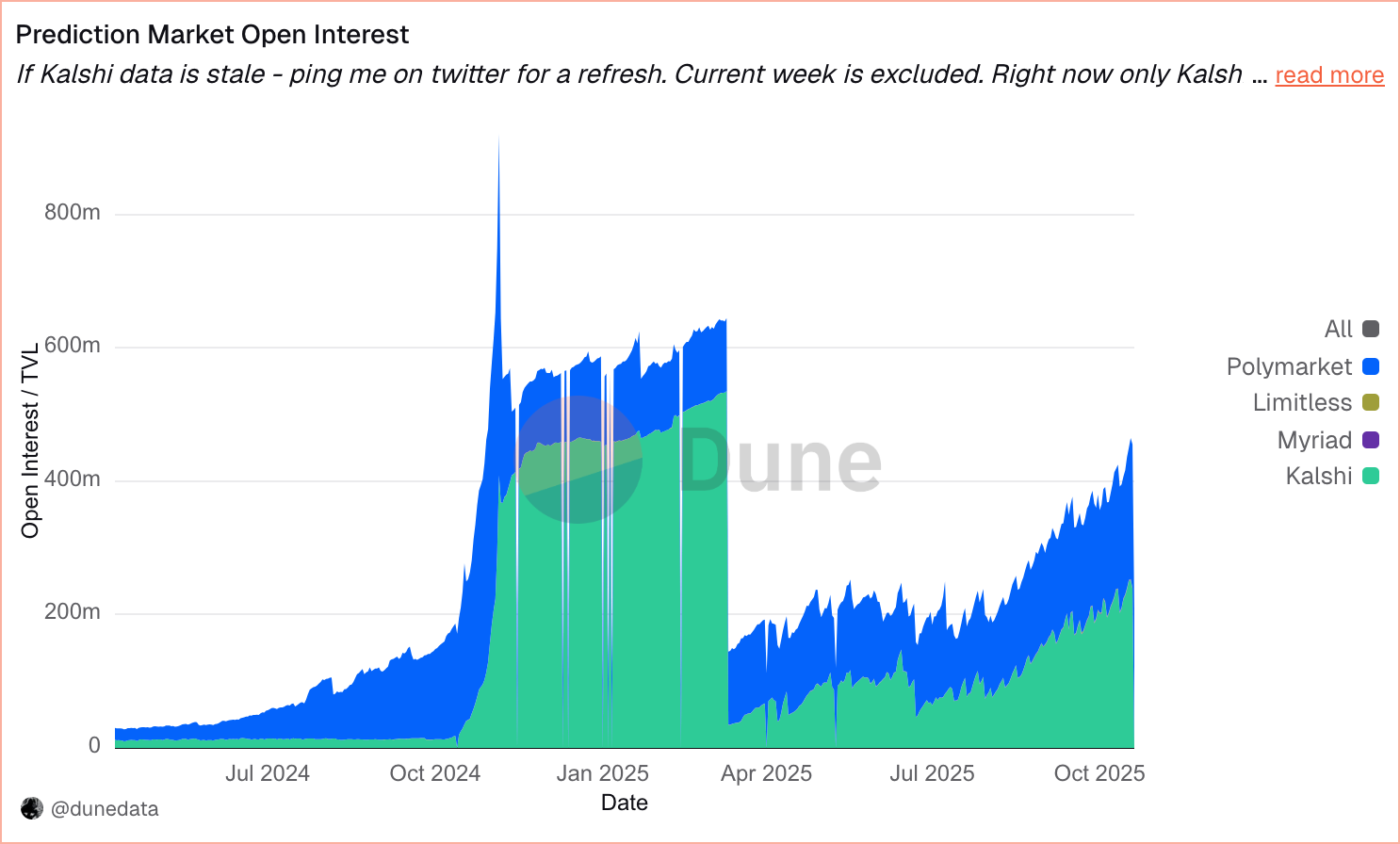

Dune 的產業數據顯示,各大平台的每週交易金額近期已突破 20 億美元,其中 Kalshi 佔約 60% 的市場份額,Polymarket 佔約 35% 的市場份額,交易額為 13 億美元,總鎖定價值中以無代幣模式為主。

批評人士指出,這些數據包含返程交易,誇大了交易量,卻沒有轉移真正的風險。產業領袖認為,透明度必須超越單純的交易量指標。

SynFutures 的Rachel Lin表示:“單憑交易量並不能反映經濟現實。我們應該報告時間加權的未平倉合約和淨名義結算量——這能反映出市場回調時風險的真正轉移程度。”

林補充道,流動性深度、獨立資金交易員和留存率等指標有助於監管機構和機構區分真正的參與和表面的流失。佩利瑟對此表示贊同,並指出,標準化的未平倉合約、交易員數量和持有期揭露將增強市場信心,並證明這些市場轉移的是真正的風險,而不是製造噪音。

估值和投資者邏輯

Polymarket 推出了一個金融中心,提供「上漲/下跌」股票和指數市場,並與 Stocktwits 合作,將結果預測直接嵌入股票頁面——將投資者情緒轉化為可交易的機率。

Kalshi 最近從紅杉資本、 a16z、Paradigm 等公司籌集了 3 億多美元,總額達到 50 億美元。

— Tarek Mansour (@mansourtarek_) 2025 年 10 月 10 日

自那時起,我們的規模成長了 3 倍多,年交易量達到 500 億美元,成為世界上最大的預測市場。

如今...Kalshi 走向了全球。

140多個國家。 1個流動資金池。 pic.twitter.com/Z2myzRw9bA

Kalshi 約 20 億美元的估值和 Polymarket 報告的 90 億至 100 億美元的估值引發了關於其可持續性的爭論。一些投資者認為,鑑於其快速增長,估值倍數合理;其他人則認為,這些估值只是對未來網路效應的投機性押注。

「這些倍數的估值是合理的,因為它正在快速擴張,」佩利瑟說。 “Kalshi 的年化交易量從去年的 3 億美元飆升至 500 億美元。預測市場可能會顛覆超過 1 兆美元的傳統衍生性商品市場。”

Leo Chan反駁說,Polymarket 的估值反映了其重組全球金融資訊流的潛力——這是將集體遠見貨幣化的長期行動,而不是短期收益。

從體育博彩到金融基礎設施

卡爾什超過60%的業務仍集中在體育領域,但多元化將決定機構是否將預測市場視為金融工具。林認為,合法性將來自於對傳統金融無法衡量的結果進行定價。

「機構投資者不需要另一種方式來交易收益或宏觀事件——他們已經有了,」林說。 “預測市場的真正價值在於量化傳統金融無法量化的東西:政策決策、技術突破和地緣政治風險。”

陳指出,在選舉、重大體育賽事或突發新聞期間,應用程式使用率會激增,這些都會吸引新用戶。佩利瑟補充說,永續性取決於用戶留存率:當大約30%的新用戶保持活躍時,「你就可以稱之為有意義的應用程式」。

Polymarket 已與 Stocktwits 合作推出基於收益的市場,而 X(前身為 Twitter)已將其指定為官方數據提供者。同時,xAI 已與 Kalshi 合作,將預測市場的覆蓋範圍擴展到加密貨幣原生受眾之外。

治理與透明度

國際貨幣基金組織警告稱,透明度和治理薄弱可能會加劇快速成長的金融市場的操縱風險——這一擔憂同樣適用於規模不斷擴大的預測市場。該行業必須採用機構級的風險管理、保證金和資訊揭露標準,才能發展成為可靠的金融工具。

「預測市場需要波動性調整後的保證金、即時部位揭露和獨立審計,」佩利瑟說。 “這些改革將使它們從投機工具轉變為可靠的對沖工具。”

陳對此表示贊同,並表示預測市場的行為與選擇權非常相似,應該在類似的框架下進行監管。林強調,從創投基金到金融機構的策略投資者提供了至關重要的監管可信度和政策管道。

Pellicer 補充道,像 Charles Schwab、Henry Kravis、Peter Thiel 和 Vitalik Buterin 這樣的支持者帶來了資本和合法性,加速了政策的參與和公眾的接受。主要支持者包括 Founders Fund、Blockchain Capital、Ribbit、Valor、Point72 Ventures 和Coinbase Ventures它們在一個新的「機率資料」資產類別中連接了加密原生資本和傳統資本。

全球展望:超越美國

歐洲的MiCA框架並未明確定義預測市場,而新加坡和泰國則根據博弈法禁止預測市場。儘管如此,阿聯酋和香港等新興司法管轄區正在成為規範成長的試驗田。陳先生指出,英國均衡的博彩法律和「高度金融化」的文化可以填補MiCA的政策空白,並推動早期應用。

林認為,全球實驗是經濟體資訊價值評估方式的更廣泛的轉變。為先前無法衡量的結果定價,可能會重新定義市場—從資產交易到知識交易。陳認為,這種趨勢可能導致「期貨」模式的出現,也就是由市場結果而非投票來決定公共政策。

結論

國際貨幣基金組織(IMF)7月發布的2025年展望報告預測全球經濟成長率為3.0%,此背景利多風險資產和事件市場。隨著規則更加明確,預測平台或將成為機構和散戶投資者的標準對沖工具。

預測市場正從投機邊緣走向金融合法化。 ICE 的投資和 CFTC 的批准標誌著其基礎設施日趨成熟,但法律分散和治理風險仍然存在。創新與投注之間的界線仍然模糊——其影響因素更多在於監管和信任,而非技術。

如果透明度和監管與創新同步提升,事件合約或許會演變成一類面向投資者和機構的新型風險定價工具。在此之前,預測市場正處於一個十字路口:它既是實驗,也是基礎設施,同時也是對金融如何看待預見性的現場檢驗。

文章「從賭注到債券:預測市場如何成為華爾街的新前沿」最早出現在BeInCrypto上。